En un mundo cada vez más digital, las tarjetas de débito se han convertido en herramientas esenciales para realizar transacciones. Sin embargo, a veces llega un momento en que ya no las necesitamos. ¿Qué ocurre si tu tarjeta de débito no tiene saldo y ya no la usas? Cancelarla puede parecer innecesario, pero hay diversas razones para hacerlo. Desde la seguridad hasta la gestión de tu crédito, esta acción puede ser más beneficiosa de lo que piensas. En este artículo, te guiaremos paso a paso sobre cómo cancelar una tarjeta de débito sin saldo, incluyendo los pasos a seguir y los aspectos legales a considerar.

Cómo cancelar una tarjeta de débito sin saldo

¿Por qué cancelar una tarjeta de débito sin saldo?

Aunque no haya dinero en la tarjeta, es importante cancelarla por varias razones:

Seguridad: Una tarjeta perdida o robada puede ser utilizada para realizar compras fraudulentas, incluso sin saldo.

Protección contra cargos: Si la tarjeta está activa, puede ser objeto de cargos inesperados, como comisiones por mantenimiento.

Simplificación de las finanzas: Tener una tarjeta inactiva puede ser un obstáculo para la administración de tu dinero.

Evitar el robo de identidad: Los datos de la tarjeta pueden ser utilizados para el robo de identidad, incluso sin saldo.

Pasos para cancelar una tarjeta de débito sin saldo

Para cancelar una tarjeta de débito sin saldo, sigue estos pasos:

Comunícate con tu banco: Llama al número de atención al cliente de tu banco y solicita la cancelación de la tarjeta.

Proporciona tu información: Proporciona tu nombre completo, número de cuenta y número de la tarjeta de débito.

Confirma la cancelación: Asegúrate de que el banco haya confirmado la cancelación de la tarjeta.

Destruye la tarjeta: Corta la tarjeta en pedazos para evitar su uso.

Solicita un nuevo PIN: Si necesitas un nuevo PIN para otra tarjeta, solicita uno al banco.

¿Qué sucede después de cancelar la tarjeta?

Una vez que se cancela la tarjeta, ya no se puede usar para realizar compras. Los cargos pendientes aún se procesarán, pero no se podrán realizar nuevos cargos. El banco puede enviarte un extracto final con un saldo de $0.

¿Qué pasa con las tarjetas de crédito sin saldo?

Las tarjetas de crédito sin saldo también deben cancelarse, ya que pueden ser utilizadas para realizar compras fraudulentas o generar cargos por mantenimiento. El proceso de cancelación de una tarjeta de crédito es similar al de una tarjeta de débito.

¿Qué pasa si pierdo una tarjeta de débito sin saldo?

Si pierdes una tarjeta de débito sin saldo, debes reportarla como perdida o robada al banco lo antes posible. El banco bloqueará la tarjeta y te emitirá una nueva.

| Razón para cancelar | Beneficios |

|---|---|

| Seguridad | Previene compras fraudulentas. |

| Protección contra cargos | Evita cargos inesperados. |

| Simplificación de las finanzas | Facilita la administración del dinero. |

| Evitar el robo de identidad | Protege tu información personal. |

¿Qué se necesita para cancelar una tarjeta de débito?

Información Personal

Lo primero que necesitas es tener a mano tu información personal. Esto incluye tu nombre completo, número de identificación personal (DNI o equivalente), número de teléfono y dirección. Esta información será requerida para verificar tu identidad y asegurar que la cancelación se realice correctamente.

Número de Tarjeta y Código de Seguridad

Necesitarás el número de tu tarjeta de débito y el código de seguridad (CVV o CVC). Estos códigos son necesarios para identificar la tarjeta específica que deseas cancelar y confirmar que eres el propietario de la misma. Es importante tener en cuenta que el código de seguridad debe mantenerse en secreto y solo debe proporcionarse a entidades de confianza.

Motivo de Cancelación

La entidad financiera te pedirá que especifiques el motivo de la cancelación. Esto puede ser por diversas razones, como: pérdida o robo de la tarjeta, cambio de banco, cierre de la cuenta asociada, etc. Proporcionar un motivo claro y preciso facilitará el proceso de cancelación.

Opciones de Cancelación

Las entidades financieras ofrecen distintas opciones para cancelar una tarjeta de débito. Puedes hacerlo:

- Llamando al servicio de atención al cliente de tu banco.

- Visitando una sucursal física de tu banco.

- Utilizando la aplicación móvil o la página web de tu banco.

- Enviando un correo electrónico o carta certificada a tu banco.

Confirmación de Cancelación

Una vez que hayas solicitado la cancelación de tu tarjeta, es importante que recibas una confirmación por escrito de tu banco. Esto te ayudará a asegurarte de que el proceso se ha completado correctamente. Conserva esta confirmación en un lugar seguro para cualquier consulta posterior.

¿Cuánto tiempo puede estar una tarjeta sin dinero?

¿Qué significa que una tarjeta "no tenga dinero"?

Es importante definir qué se entiende por "sin dinero" en una tarjeta. No se refiere a un saldo en cero, ya que muchas tarjetas mantienen un saldo mínimo o incluso negativo. En realidad, se refiere a la situación en la que la tarjeta no tiene fondos disponibles para realizar transacciones. Esto puede ocurrir por varios motivos, como:

- El saldo es cero o negativo. Si la tarjeta se utiliza para compras o retiros de efectivo y se gasta todo el saldo, la tarjeta no podrá usarse hasta que se recargue.

- La tarjeta está bloqueada o suspendida. Esto puede ocurrir por diversas razones, como:

- Actividad sospechosa: Si se detecta un uso fraudulento de la tarjeta, el emisor puede bloquearla por seguridad.

- No pago de cuotas: Si la tarjeta tiene una cuota anual o mensual que no se ha pagado, el emisor puede bloquearla.

- Falta de fondos: Si la cuenta asociada a la tarjeta no tiene fondos disponibles, el emisor puede bloquearla o suspenderla.

- Pérdida o robo: Si la tarjeta se pierde o es robada, se debe reportar inmediatamente al emisor para que la bloquee.

- La tarjeta está vencida. Si la fecha de vencimiento de la tarjeta ha pasado, ya no será válida para realizar transacciones.

¿Cuánto tiempo puede estar una tarjeta bloqueada?

El tiempo que una tarjeta puede estar bloqueada varía en función del motivo del bloqueo y de las políticas del emisor.

- Bloqueo por actividad sospechosa: Si se sospecha de fraude, la tarjeta puede estar bloqueada hasta que se investigue el caso. La investigación puede durar días, semanas o incluso meses, dependiendo de la complejidad del caso.

- Bloqueo por no pago de cuotas: La tarjeta puede estar bloqueada hasta que se pague la deuda pendiente. Si la deuda no se paga, la tarjeta puede ser cancelada.

- Bloqueo por falta de fondos: La tarjeta puede estar bloqueada hasta que se recarguen los fondos suficientes para realizar transacciones.

- Bloqueo por pérdida o robo: Una vez que se reporta la pérdida o el robo de la tarjeta, el emisor la bloquea inmediatamente. Se emite una nueva tarjeta con un nuevo número, y la antigua ya no es válida.

¿Cuánto tiempo puede estar una tarjeta sin usar?

Si la tarjeta está bloqueada por una de las razones mencionadas anteriormente, es posible que se reactive una vez que se solucione el problema.

- Bloqueo por actividad sospechosa: Una vez que se resuelve la investigación y se confirma que no hubo fraude, la tarjeta puede ser reactivada.

- Bloqueo por no pago de cuotas: Una vez que se paga la deuda pendiente, la tarjeta puede ser reactivada.

- Bloqueo por falta de fondos: Una vez que se recarguen los fondos suficientes, la tarjeta puede ser reactivada.

- Bloqueo por pérdida o robo: Una vez que se reporta la pérdida o el robo de la tarjeta, se emite una nueva tarjeta con un nuevo número, y la antigua ya no es válida.

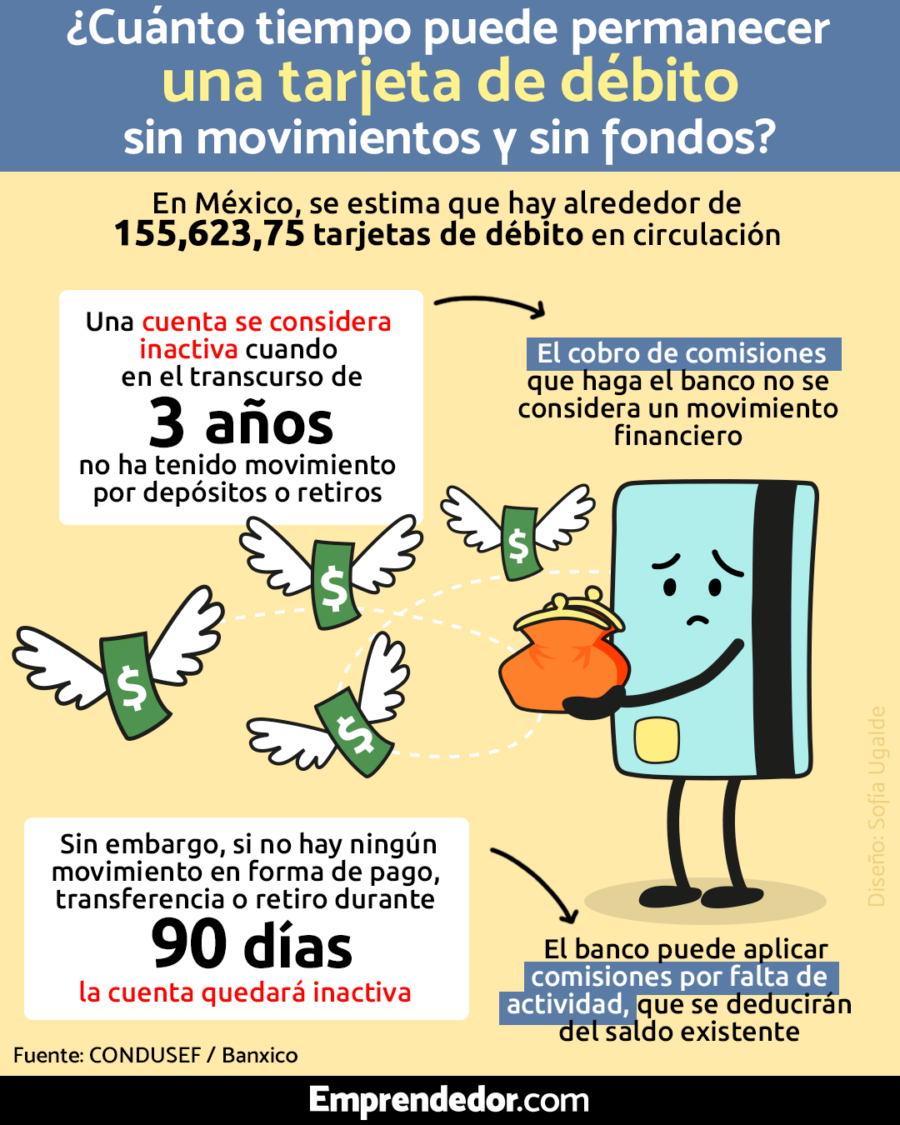

¿Qué pasa si la tarjeta se queda "sin dinero" por mucho tiempo?

Si la tarjeta se queda "sin dinero" por un tiempo prolongado, es posible que el emisor la cancele por inactividad. Esto ocurre principalmente en las tarjetas de crédito, donde el emisor busca evitar costos de mantenimiento por tarjetas que no se utilizan.

- Las tarjetas de débito generalmente no tienen una fecha de caducidad por inactividad. Sin embargo, si la cuenta bancaria asociada a la tarjeta está inactiva por mucho tiempo, el banco podría cobrarte cargos por mantenimiento.

- Las tarjetas de prepago suelen tener una fecha de caducidad, que se especifica en la tarjeta. Si la tarjeta no se utiliza antes de la fecha de caducidad, el saldo restante se pierde.

¿Cómo puedo evitar que mi tarjeta se quede "sin dinero"?

Para evitar que tu tarjeta se quede "sin dinero" y se bloquee o cancele, es importante controlar tu saldo y realizar las siguientes acciones:

- Mantener un saldo positivo: Asegúrate de que tu tarjeta tenga fondos suficientes para cubrir tus gastos.

- Pagar las cuotas a tiempo: Si tu tarjeta tiene una cuota anual o mensual, paga a tiempo para evitar el bloqueo.

- Controlar tu actividad: Monitorea tus transacciones para detectar cualquier actividad sospechosa.

- Reportar la pérdida o robo inmediatamente: Si tu tarjeta se pierde o es robada, reporta el incidente de inmediato al emisor para que la bloquee.

- Activar las alertas de saldo: Algunas instituciones financieras ofrecen alertas por SMS o correo electrónico cuando el saldo de tu tarjeta está bajo.

- Utilizar tu tarjeta con regularidad: Si no utilizas tu tarjeta con frecuencia, el emisor podría cancelarla por inactividad.

¿Cómo puedo cancelar mi tarjeta de débito?

¿Cómo cancelar mi tarjeta de débito?

Para cancelar tu tarjeta de débito, necesitas seguir los pasos indicados por tu banco o entidad financiera. Generalmente, estos pasos incluyen:

Contactar al banco o entidad financiera

Lo primero que debes hacer es contactar al banco o entidad financiera que emitió tu tarjeta de débito. Puedes hacerlo a través de los siguientes medios:

- Llamar al número de atención al cliente que aparece en tu tarjeta o en la página web del banco.

- Visitar una sucursal del banco en persona.

- Utilizar la aplicación móvil o la banca en línea para enviar un mensaje o solicitud.

Solicitar la cancelación de la tarjeta

Una vez que te hayas puesto en contacto con el banco, debes solicitar formalmente la cancelación de tu tarjeta de débito. Es importante que especifiques claramente tu nombre completo, el número de la tarjeta y el motivo de la cancelación.

Esperar la confirmación

El banco te confirmará la cancelación de tu tarjeta de débito y te informará sobre los pasos que debes seguir. Es posible que te pidan que devuelvas la tarjeta física, pero esto no siempre es necesario.

Verificar la cancelación

Una vez que hayas recibido la confirmación del banco, es importante verificar que la tarjeta ha sido cancelada. Puedes hacerlo llamando nuevamente al banco o revisando tu estado de cuenta.

Bloquear la tarjeta de forma temporal

Si necesitas cancelar tu tarjeta de débito de forma temporal, por ejemplo, porque la has perdido o te la han robado, puedes bloquearla temporalmente a través de la aplicación móvil del banco o llamando al número de atención al cliente.

Cancelar tu tarjeta de débito por teléfono

Si quieres cancelar tu tarjeta de débito por teléfono, necesitarás tener a mano tu número de tarjeta, tu número de identificación y tu número de cuenta bancaria.

- Llama al número de atención al cliente de tu banco.

- Sigue las instrucciones del sistema telefónico hasta que te pongas en contacto con un representante.

- Explica al representante que deseas cancelar tu tarjeta de débito.

- Proporciona la información necesaria para verificar tu identidad.

- Confirma la cancelación de la tarjeta.

- Solicita un número de confirmación.

Cancelar tu tarjeta de débito en línea

Si tu banco o entidad financiera te permite cancelar tu tarjeta de débito en línea, necesitarás iniciar sesión en tu cuenta bancaria y seguir las instrucciones en pantalla.

- Inicia sesión en tu cuenta bancaria.

- Busca la opción "Administrar tarjetas" o "Tarjetas de débito".

- Selecciona la tarjeta que deseas cancelar.

- Haz clic en el botón "Cancelar tarjeta" o "Desactivar tarjeta".

- Confirma la cancelación de la tarjeta.

- Recibirás un mensaje de confirmación.

Cancelar tu tarjeta de débito en persona

Si prefieres cancelar tu tarjeta de débito en persona, deberás visitar una sucursal de tu banco o entidad financiera.

- Dirígete a una sucursal de tu banco.

- Solicita hablar con un representante.

- Explica que deseas cancelar tu tarjeta de débito.

- Proporciona la información necesaria para verificar tu identidad.

- Firma los documentos necesarios.

¿Qué pasa si dejo sin saldo mi tarjeta de débito?

¿Qué sucede si mi tarjeta de débito no tiene saldo?

Si tu tarjeta de débito no tiene saldo, no podrás realizar compras ni retiros de efectivo. Las consecuencias dependerán de dónde intentes usarla:

- En comercios: El punto de venta rechazará la transacción. Es posible que te pidan otra forma de pago o que no puedas comprar el producto.

- En cajeros automáticos: El cajero automático te negará la operación. En algunos casos, puede haber un cobro por intento fallido.

- En compras online: La transacción será rechazada y no podrás realizar la compra.

¿Cuáles son las consecuencias de un saldo negativo en mi tarjeta de débito?

Las consecuencias de un saldo negativo en tu tarjeta de débito pueden variar dependiendo del banco y el tipo de tarjeta que tengas. En algunos casos:

- Cobro de comisiones: Tu banco puede cobrar una comisión por sobregiro, que es el monto que te permite gastar por encima de tu saldo.

- Bloqueo de la tarjeta: Tu tarjeta podría ser bloqueada hasta que se regularice el saldo.

- Daño a tu historial crediticio: Si el saldo negativo se mantiene por un periodo prolongado, puede afectar tu historial crediticio, lo que dificultaría la obtención de préstamos o tarjetas de crédito en el futuro.

¿Cómo evitar un saldo negativo en mi tarjeta de débito?

Para evitar un saldo negativo en tu tarjeta de débito, es importante:

- Llevar un control de tus gastos: Registra todas las compras que realizas para evitar sobregiros.

- Establecer un presupuesto: Define cuánto dinero puedes gastar cada mes para no exceder tu límite.

- Programar transferencias: Configura transferencias automáticas desde tu cuenta bancaria a tu tarjeta de débito para asegurar un saldo suficiente.

¿Qué hacer si tengo un saldo negativo en mi tarjeta de débito?

Si tu tarjeta de débito tiene un saldo negativo, es fundamental:

- Contactar a tu banco: Infórmate sobre los cobros por sobregiro y las opciones para regularizar tu saldo.

- Pagar la deuda: Realiza un pago lo más pronto posible para evitar comisiones y daños a tu historial crediticio.

- Revisar tus gastos: Analiza tus gastos para identificar posibles áreas de ahorro y evitar futuros sobregiros.

¿Cómo puedo recargar mi tarjeta de débito?

Para recargar tu tarjeta de débito, puedes utilizar:

- Cajeros automáticos: Con tu tarjeta de débito, puedes realizar depósitos de efectivo.

- Transferencias bancarias: Puedes transferir dinero desde tu cuenta bancaria a tu tarjeta de débito.

- Aplicaciones móviles: Muchas instituciones financieras ofrecen apps para recargar tu tarjeta de débito.

Preguntas Frecuentes

¿Puedo cancelar mi tarjeta de débito sin saldo sin ningún costo?

En la mayoría de los casos, sí. Si tu tarjeta de débito no tiene saldo, es probable que tu banco no te cobre una tarifa por cancelarla. Sin embargo, es fundamental que consultes los términos y condiciones de tu banco, ya que algunos pueden tener cargos ocultos o asociados con la cancelación de tarjetas, incluso sin saldo. Recuerda que algunos bancos pueden tener políticas específicas en relación con las tarjetas de débito que no tienen saldo. Lo mejor es que contactes directamente a tu institución financiera para obtener la información más precisa y detallada.

¿Qué pasos debo seguir para cancelar mi tarjeta de débito sin saldo?

El proceso para cancelar una tarjeta de débito sin saldo puede variar según el banco. Sin embargo, en general, puedes seguir estos pasos:

1. Contacta a tu banco: Llama al número de atención al cliente o visita su página web para encontrar la sección de contacto.

2. Solicita la cancelación: Informa al representante que deseas cancelar tu tarjeta de débito.

3. Proporciona la información requerida: Es posible que te pidan tu número de cuenta, el número de la tarjeta o tu fecha de nacimiento para verificar tu identidad.

4. Confirma la cancelación: El representante confirmará la cancelación y te informará sobre cualquier paso adicional que debas tomar, como la devolución de la tarjeta física.

Es importante que mantengas un registro de la fecha de la cancelación y el número de referencia que te proporcionen, por si necesitas hacer alguna consulta o reclamación en el futuro.

¿Qué pasa con las transacciones pendientes?

Si tienes alguna transacción pendiente en tu tarjeta de débito, tu banco puede ayudarte a completarla después de la cancelación. Sin embargo, es importante que revises tu estado de cuenta antes de la cancelación y te asegures de que no haya transacciones fraudulentas o errores. Puedes consultar con tu banco si hay cargos que ya fueron autorizados y están pendientes de ser procesados. Es esencial que contactes a tu banco para discutir cualquier pago pendiente o transacción que aún deba procesarse.

¿Puedo volver a activar mi tarjeta de débito después de cancelarla?

Dependiendo de tu banco, es posible que puedas volver a activar tu tarjeta de débito después de cancelarla. Sin embargo, no siempre es posible. Si deseas volver a activar tu tarjeta, te recomendamos que contactes a tu banco y consultes sobre la posibilidad. Es importante que te asegures de entender las condiciones y requisitos para la reactivación de tu tarjeta, ya que pueden variar dependiendo de la institución financiera.

Deja una respuesta