Mudarse a un nuevo país es un paso emocionante, lleno de nuevas experiencias y oportunidades. Sin embargo, también implica una serie de gestiones administrativas, entre ellas, la atención a tus cuentas bancarias. Es fundamental comprender qué sucede con tus cuentas cuando cambias de residencia, especialmente si decides no trasladarlas al nuevo país. En este artículo te guiaremos a través de los pasos a seguir para cancelar tus cuentas bancarias de forma segura y eficiente, evitando inconvenientes y asegurando que tus fondos queden protegidos durante este proceso.

¿Qué pasa con mis cuentas bancarias si me mudo a otro país?

¿Cuándo debo cerrar mis cuentas bancarias?

Al cambiar de país, es importante considerar el cierre de tus cuentas bancarias en tu país de origen. Esto dependerá de varios factores como:

La duración de tu estancia en el extranjero: Si es un viaje temporal, puedes mantener tus cuentas abiertas.

Tus necesidades financieras: Si necesitas acceder a tus fondos desde el extranjero, puedes mantener una cuenta con servicios internacionales.

Las comisiones y tarifas: Algunos bancos cobran comisiones por mantener cuentas inactivas o por transacciones desde el extranjero.

| Situación | Recomendación |

|---|---|

| Estancia temporal | Mantener cuentas abiertas, considerar una cuenta con servicios internacionales. |

| Mudanza permanente | Cerrar cuentas bancarias, transferir fondos a una cuenta en el nuevo país. |

| Viajes frecuentes | Considerar una cuenta con servicios internacionales o una cuenta en el país de destino. |

¿Cómo cerrar mis cuentas bancarias?

Para cerrar tus cuentas bancarias, deberás contactar con tu banco y seguir los siguientes pasos:

Solicitar el cierre de la cuenta: Puedes hacerlo por teléfono, correo electrónico o presencialmente en una sucursal.

Asegurarte de que no hay saldo pendiente: Debes transferir cualquier saldo restante a otra cuenta o retirar el efectivo.

Recibir la confirmación del cierre: El banco te enviará una confirmación por escrito de que la cuenta ha sido cerrada.

¿Qué pasa con mis tarjetas de crédito y débito?

Las tarjetas de crédito y débito asociadas a las cuentas que cierres ya no serán válidas.

Debes cancelarlas o solicitar nuevas tarjetas del banco en tu nuevo país de residencia.

Informa a las empresas que hacen cargo de tus pagos automáticos para que actualicen la información de tu nueva tarjeta o cuenta bancaria.

¿Qué documentación necesito para cerrar mis cuentas?

Para cerrar tus cuentas bancarias, necesitarás presentar tu documento de identidad y la información de la cuenta que quieres cerrar.

Es posible que el banco te pida otros documentos, como un justificante de cambio de residencia o un comprobante de dirección.

¿Qué pasa con mis ahorros e inversiones?

Si tienes ahorros o inversiones en tu país de origen, debes contactar con la institución financiera para consultar las opciones disponibles.

Puedes transferir tus fondos a una cuenta en el extranjero o dejarlos en tu país de origen hasta que decidas qué hacer con ellos.

Es importante tener en cuenta las comisiones y tarifas que se aplican a las transferencias internacionales.

¿Cómo cierro una cuenta bancaria en otro país?

Cerrar una cuenta bancaria en otro país puede parecer un proceso complejo, pero siguiendo los pasos correctos, puedes hacerlo de manera eficiente.

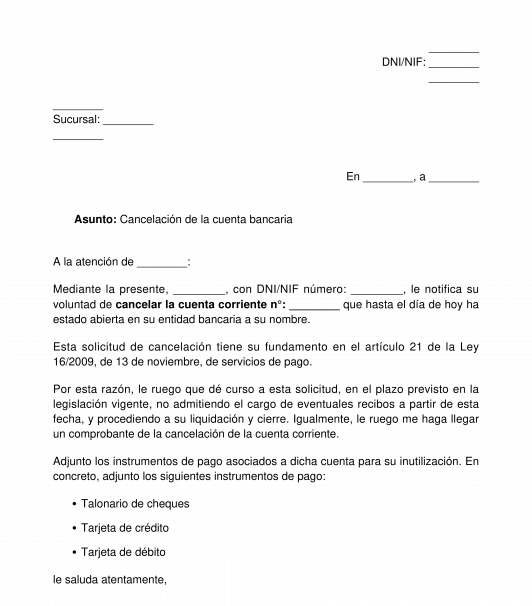

1. Contactar al Banco

Lo primero que debes hacer es contactar al banco donde tienes la cuenta. Puedes hacerlo por teléfono, correo electrónico o visitando una sucursal si estás en el país. Es importante que te asegures de que el banco no te cobrará ninguna tarifa por cerrar la cuenta. Además, deberás solicitar los documentos necesarios para el proceso de cierre.

- Consulta los términos y condiciones del banco para conocer las políticas específicas sobre el cierre de cuentas.

- Verifica si hay un plazo mínimo que debes cumplir para mantener la cuenta activa antes de poder cerrarla.

- Confirma si existe alguna penalización por cierre anticipado de la cuenta.

2. Verificar el Saldo de la Cuenta

Es crucial que te asegures de que no tengas saldo pendiente en la cuenta. Retira cualquier cantidad restante o transfiere el dinero a otra cuenta. También verifica que no haya pagos o transacciones pendientes que deban procesarse.

- Consulta tu estado de cuenta para verificar el saldo actual.

- Realiza cualquier retiro o transferencia necesaria para dejar la cuenta con un saldo de cero.

- Confirma que no haya cargos recurrentes o pagos automáticos programados en la cuenta.

3. Presentar la Solicitud de Cierre

Una vez que hayas verificado el saldo, debes presentar la solicitud formal de cierre de la cuenta al banco. La solicitud debe ser por escrito y deberás proporcionar la información requerida, como tu nombre completo, número de cuenta, dirección actual y firma.

- Completa el formulario de cierre de cuenta proporcionado por el banco.

- Adjunta cualquier documento de identificación que se te solicite.

- Envía la solicitud por correo certificado o entrega en persona.

4. Recibir la Confirmación

Una vez que el banco haya recibido tu solicitud, te enviarán una confirmación por escrito del cierre de la cuenta. Asegúrate de guardar una copia de esta confirmación como comprobante del proceso de cierre.

- Verifica si el banco te enviará la confirmación por correo electrónico o postal.

- Mantén un registro de la fecha en que recibiste la confirmación.

- Guarda la confirmación en un lugar seguro.

5. Cerrar las Tarjetas de Débito o Crédito

Si tienes tarjetas de débito o crédito asociadas a la cuenta bancaria, es importante que las canceles una vez que la cuenta esté cerrada. Comunícate con el banco para solicitar el cierre de las tarjetas y desactiva cualquier servicio o funcionalidad relacionada con ellas.

- Llama al banco para notificar el cierre de las tarjetas.

- Solicita que se te envíe un formulario de cancelación para completarlo.

- Devuelve las tarjetas de débito o crédito canceladas al banco.

¿Cuándo puede un banco cancelar una cuenta?

Actividad delictiva o fraudulenta

Un banco puede cancelar una cuenta si sospecha que se está utilizando para actividades ilegales o fraudulentas. Esto puede incluir el lavado de dinero, el fraude con tarjetas de crédito, el uso de la cuenta para actividades delictivas o el incumplimiento de las políticas de KYC (Know Your Customer) del banco.

- Transacciones sospechosas: Si el banco detecta transacciones inusuales o que no se ajustan al perfil del cliente, puede iniciar una investigación y, si se confirma la actividad delictiva, cancelar la cuenta.

- Informes de fraude: Si se reporta fraude con la cuenta, el banco puede tomar medidas para proteger a los clientes y cancelar la cuenta.

- Incumplimiento de KYC: Si el banco identifica inconsistencias o información falsa en la documentación del cliente, puede cancelar la cuenta.

Inactividad

Un banco puede cancelar una cuenta si permanece inactiva durante un período prolongado. Esto generalmente se aplica a cuentas que no han tenido ninguna actividad, como depósitos o retiros, durante un tiempo determinado (por ejemplo, 12 meses).

- Cuentas inactivas: Si el banco determina que una cuenta ha estado inactiva durante un período establecido, puede enviarle una notificación al cliente antes de cancelarla.

- Cuentas con saldo negativo: Si la cuenta tiene un saldo negativo y el cliente no se pone en contacto con el banco para regularizar la situación, la cuenta podría cancelarse.

Incumplimiento de términos y condiciones

Un banco puede cancelar una cuenta si el cliente no cumple con los términos y condiciones del contrato de apertura de cuenta. Esto puede incluir incumplir con los requisitos de pago de comisiones, proporcionar información falsa o violar las políticas del banco.

- Pagos de comisiones: Si el cliente no paga las comisiones de mantenimiento de la cuenta, el banco puede cancelar la cuenta.

- Información falsa: Si el cliente proporcionó información falsa al abrir la cuenta, el banco puede cancelar la cuenta.

- Incumplimiento de políticas: Si el cliente viola las políticas del banco, como la utilización de la cuenta para actividades no permitidas o la violación de las políticas de privacidad, la cuenta puede ser cancelada.

Problemas legales

Un banco puede cancelar una cuenta si el cliente se enfrenta a problemas legales o tiene órdenes judiciales que afecten la cuenta. Esto puede incluir embargos, sentencias judiciales o investigaciones legales.

- Embargos: Si la cuenta está sujeta a un embargo judicial, el banco puede cancelarla o bloquear los fondos.

- Sentencias judiciales: Si existe una sentencia judicial que exige el congelamiento o la confiscación de los fondos de la cuenta, el banco puede cancelarla.

- Investigaciones legales: Si la cuenta está bajo investigación legal, el banco puede congelarla o cancelarla hasta que se resuelva la situación.

Cambios en las políticas del banco

Un banco puede cancelar una cuenta si realiza cambios en sus políticas y el cliente ya no cumple con los nuevos requisitos. Esto puede incluir cambios en las tarifas de mantenimiento, los productos o servicios ofrecidos, o la introducción de nuevas políticas de riesgo.

- Cambios en las tarifas: Si el banco aumenta las tarifas de mantenimiento y el cliente no está dispuesto a pagarlas, el banco puede cancelar la cuenta.

- Cambios en los productos o servicios: Si el banco deja de ofrecer un producto o servicio que el cliente utiliza, y no hay alternativas disponibles, el banco puede cancelar la cuenta.

- Nuevas políticas de riesgo: Si el banco implementa nuevas políticas de riesgo que califican la cuenta como demasiado riesgosa, puede cancelarla.

¿Cómo cerrar una cuenta bancaria en el extranjero?

Documentación requerida

El primer paso para cerrar una cuenta bancaria en el extranjero es reunir la documentación necesaria. Esto puede variar según el banco y el país, pero generalmente incluye:

- Identificación personal: Pasaporte o documento nacional de identidad.

- Comprobante de domicilio: Factura de servicios públicos, contrato de alquiler o extracto bancario.

- Número de cuenta bancaria: El número de la cuenta que deseas cerrar.

- Formulario de cierre de cuenta: Algunos bancos tienen un formulario específico que debes completar y firmar.

- Información de contacto: Tu dirección de correo electrónico y número de teléfono.

Contactar al banco

Una vez que hayas reunido la documentación, debes ponerte en contacto con el banco para solicitar el cierre de la cuenta. Puedes hacerlo a través de:

- Llamada telefónica: Llamar al número de teléfono del banco o a la sucursal donde tienes la cuenta.

- Correo electrónico: Enviar un correo electrónico al servicio de atención al cliente del banco.

- Visita a la sucursal: Si estás en el extranjero, puedes acudir a la sucursal del banco en persona.

Verificar el saldo

Antes de cerrar la cuenta, es importante verificar que el saldo sea cero o que haya un saldo a tu favor que pueda ser transferido a otra cuenta. Si hay un saldo negativo, deberás pagarlo antes de cerrar la cuenta.

Cumplir con los requisitos

Es posible que el banco tenga requisitos específicos para cerrar la cuenta. Por ejemplo, puede solicitar que notifiques el cierre con un cierto tiempo de anticipación o que devuelvas la tarjeta de débito o crédito asociada a la cuenta.

Recibir confirmación

Una vez que hayas completado todos los pasos necesarios, el banco te enviará una confirmación por correo electrónico o por correo postal. Esta confirmación indicará que la cuenta ha sido cerrada y que cualquier saldo restante ha sido transferido a tu cuenta designada.

¿Una cuenta bancaria se cerrará automáticamente?

¿En qué casos una cuenta bancaria se cerrará automáticamente?

Una cuenta bancaria no se cerrará automáticamente en la mayoría de los casos. Sin embargo, existen ciertas circunstancias en las que el banco puede proceder al cierre de la cuenta, incluso sin previo aviso.

Cierre por inactividad

Algunas instituciones financieras pueden cerrar una cuenta por inactividad después de un período determinado sin movimientos. Es importante revisar los términos y condiciones de la cuenta para conocer el tiempo límite.

- La mayoría de las cuentas necesitan algún tipo de movimiento (depósito, retiro o transferencia) para evitar el cierre por inactividad.

- El tiempo límite de inactividad varía según el banco y el tipo de cuenta.

- El banco debe notificar al titular de la cuenta antes de cerrar por inactividad.

Cierre por saldo negativo

Si la cuenta tiene un saldo negativo y no se realiza ningún pago para cubrirlo, el banco puede cerrarla. Es importante mantener un saldo positivo en la cuenta y administrar las finanzas de forma responsable para evitar esto.

- El banco suele enviar notificaciones al titular de la cuenta si hay un saldo negativo.

- Se pueden aplicar cargos por sobregiro si se realizan transacciones que superan el saldo disponible.

- Si el saldo negativo no se resuelve, el banco puede cerrar la cuenta.

Cierre por fraude

Si se detecta actividad sospechosa o fraudulenta en la cuenta, el banco puede cerrarla para proteger al titular de la cuenta.

- El banco suele investigar las transacciones sospechosas antes de cerrar la cuenta.

- Es importante reportar cualquier actividad fraudulenta al banco inmediatamente.

- El banco debe notificar al titular de la cuenta si se cierra por fraude.

Cierre por incumplimiento de términos

El banco puede cerrar una cuenta si el titular incumple los términos y condiciones del contrato, como por ejemplo, no pagar las tarifas o comisiones correspondientes.

- Es importante leer y comprender los términos y condiciones de la cuenta antes de abrirla.

- El banco debe notificar al titular de la cuenta si se va a cerrar por incumplimiento de términos.

- El titular de la cuenta tiene derecho a apelar la decisión del banco.

Cierre por motivos legales

En algunos casos, el banco puede estar obligado a cerrar una cuenta por motivos legales, como por ejemplo, si el titular de la cuenta está sujeto a una orden judicial.

- El banco debe cumplir con las leyes y regulaciones vigentes.

- El banco debe notificar al titular de la cuenta si se cierra por motivos legales.

- El titular de la cuenta puede apelar la decisión del banco si considera que es injusta.

Preguntas Frecuentes

¿Qué sucede con mi cuenta bancaria si me mudo a otro país?

Al cambiar de país, es crucial gestionar adecuadamente tus cuentas bancarias. En general, no es necesario cerrar tu cuenta bancaria actual si te mudas a otro país, pero sí es recomendable que tomes algunas medidas para evitar problemas. Lo primero es informar a tu banco sobre tu cambio de residencia. Es posible que debas actualizar tu información personal, como dirección y número de teléfono, para poder seguir accediendo a tus fondos y recibir información bancaria.

Es importante tener en cuenta que las condiciones de las cuentas bancarias pueden variar de un país a otro. Si planeas residir en el nuevo país por un periodo prolongado, podría ser más conveniente abrir una cuenta bancaria local, lo que te facilitará las transacciones y gestiones en tu nuevo hogar. Si decides mantener tu cuenta bancaria original, es importante verificar si hay cargos por transacciones internacionales o si existen límites en la cantidad de dinero que puedes transferir al extranjero.

En algunos casos, el banco puede solicitar la cancelación de la cuenta si detectan que ya no resides en el país donde la abriste. Es crucial que consultes con tu banco para obtener información específica sobre las políticas de cierre de cuentas en caso de cambio de residencia.

¿Cómo puedo cerrar mi cuenta bancaria en el país de origen?

Si decides cerrar tu cuenta bancaria en el país de origen, es fundamental que sigas los pasos correctos para evitar problemas. Lo primero es contactar al banco y solicitar el cierre de la cuenta. Es probable que te pidan que proporciones tu información personal, incluyendo tu dirección actual y número de teléfono.

También debes asegurarte de que no tienes saldo pendiente en la cuenta. Si hay fondos restantes, puedes solicitar que se transfieran a otra cuenta o que te los devuelvan mediante cheque. Es importante verificar que la cuenta se ha cerrado correctamente, ya que de lo contrario podrías seguir siendo responsable de cualquier cargo o transacción.

Además de lo anterior, es importante que conserves toda la documentación relacionada con el cierre de la cuenta, como la carta de cierre, el extracto final y cualquier otro documento que el banco te proporcione. Esto te servirá como prueba de que la cuenta ha sido cerrada correctamente en caso de que surjan problemas en el futuro.

¿Qué pasa con mis tarjetas de crédito y débito si me mudo a otro país?

Al cambiar de país, es importante tener en cuenta el impacto en tus tarjetas de crédito y débito. En general, tus tarjetas seguirán funcionando en el extranjero, pero es fundamental verificar si hay cargos por transacciones internacionales o si se aplican límites en el uso de las tarjetas en el nuevo país.

Si planeas residir en el nuevo país por un tiempo prolongado, es recomendable contactar a tu banco o emisor de tarjetas para informarles sobre tu cambio de residencia. Es posible que debas actualizar tu información de contacto para poder recibir notificaciones importantes. En algunos casos, tu banco puede solicitar que canceles tus tarjetas actuales y te emitan nuevas tarjetas con la nueva información.

También debes verificar la cobertura de tu seguro de viaje para asegurar que estás protegido en caso de que se pierdan o se roben tus tarjetas. Es importante tener en cuenta que las políticas de cobertura de seguro pueden variar dependiendo de la tarjeta y del tipo de seguro que tengas contratado.

¿Qué alternativas hay para gestionar mi dinero en el extranjero?

Si te mudas a otro país, existen diversas opciones para gestionar tu dinero. Una de las más comunes es abrir una cuenta bancaria local. Esto te facilitará las transacciones y gestiones en tu nuevo hogar, especialmente si planeas residir allí por un tiempo prolongado.

Otra alternativa es utilizar una cuenta bancaria internacional, que te permite tener acceso a tus fondos desde cualquier lugar del mundo. Sin embargo, es importante verificar si hay cargos por transacciones internacionales y si existen límites en la cantidad de dinero que puedes retirar en el extranjero.

También puedes optar por utilizar servicios de transferencia de dinero, como Western Union o MoneyGram, para enviar y recibir dinero desde tu país de origen. Sin embargo, es importante comparar los costos y plazos de entrega de cada servicio antes de elegirlo.

Además de las opciones anteriores, existen otras alternativas, como las tarjetas prepagas o las criptomonedas. Es importante investigar las diferentes opciones y elegir la que mejor se adapte a tus necesidades y preferencias.

https://youtube.com/watch?v=7429658250657713441

Deja una respuesta