En un mundo cada vez más digitalizado, donde las transacciones se realizan con un solo clic, la seguridad de nuestros datos financieros se vuelve un tema crucial. Es por eso que saber cómo cancelar una tarjeta de crédito o débito en situaciones de riesgo se convierte en una herramienta indispensable para protegernos de posibles fraudes. Este artículo te guiará paso a paso por el proceso de cancelación, brindándote información clave para tomar decisiones acertadas y proteger tus recursos.

- Pasos para cancelar una tarjeta en situaciones de riesgo

- ¿Qué se necesita para la cancelación de la tarjeta de crédito?

- ¿Cómo solicitar la baja de una tarjeta?

- ¿Qué tengo que hacer para cancelar una tarjeta de crédito?

- ¿Qué pasa con mi historial crediticio si cancelo una tarjeta?

- Preguntas Frecuentes

Pasos para cancelar una tarjeta en situaciones de riesgo

1. Contactar al banco o entidad emisora

Lo primero y más importante es comunicarse con el banco o entidad emisora de la tarjeta para informar sobre la situación de riesgo. Esto puede ser por robo, pérdida o sospecha de fraude. El banco te ayudará a bloquear la tarjeta para evitar que se realicen compras no autorizadas.

| Paso | Descripción |

|---|---|

| 1 | Llama al número de atención al cliente del banco. |

| 2 | Explica la situación de riesgo: robo, pérdida o fraude. |

| 3 | Solicita el bloqueo inmediato de la tarjeta. |

2. Denunciar el robo o pérdida

Si la tarjeta ha sido robada o perdida, es necesario denunciar el hecho ante las autoridades para que se inicie una investigación. Dependiendo del país y la situación, se puede realizar la denuncia ante la policía, gendarmería o una entidad similar.

| Paso | Descripción |

|---|---|

| 1 | Preséntate en la comisaría más cercana. |

| 2 | Informa el robo o pérdida de la tarjeta, proporcionando los detalles. |

| 3 | Solicita una copia de la denuncia. |

3. Cancelar la tarjeta

Una vez que la tarjeta ha sido bloqueada, es necesario cancelarla formalmente. Esto significa solicitar al banco que emita una nueva tarjeta con un nuevo número y que desactive la anterior. El banco te informará sobre los pasos a seguir para cancelar la tarjeta y obtener una nueva.

| Paso | Descripción |

|---|---|

| 1 | Contacta nuevamente con el banco. |

| 2 | Solicita la cancelación formal de la tarjeta. |

| 3 | Informa al banco que necesitas una nueva tarjeta. |

4. Revisar el estado de cuenta

Es importante revisar el estado de cuenta de la tarjeta para detectar cualquier compra o transacción no autorizada que se haya realizado antes de bloquear la tarjeta. Si se encuentra alguna transacción sospechosa, se debe notificar al banco para que la investigue.

| Paso | Descripción |

|---|---|

| 1 | Solicita al banco un extracto de la tarjeta. |

| 2 | Revisa detalladamente cada compra o transacción. |

| 3 | Informa al banco sobre cualquier transacción sospechosa. |

5. Cambiar las contraseñas y las claves de seguridad

Para proteger tus datos financieros, es necesario cambiar las contraseñas y claves de seguridad asociadas a la tarjeta cancelada. Esto incluye las contraseñas de las cuentas online, las aplicaciones móviles y cualquier servicio que esté vinculado a la tarjeta.

| Paso | Descripción |

|---|---|

| 1 | Accede a las cuentas online y aplicaciones móviles asociadas a la tarjeta. |

| 2 | Cambia las contraseñas y claves de seguridad. |

| 3 | Utiliza contraseñas fuertes y diferentes para cada servicio. |

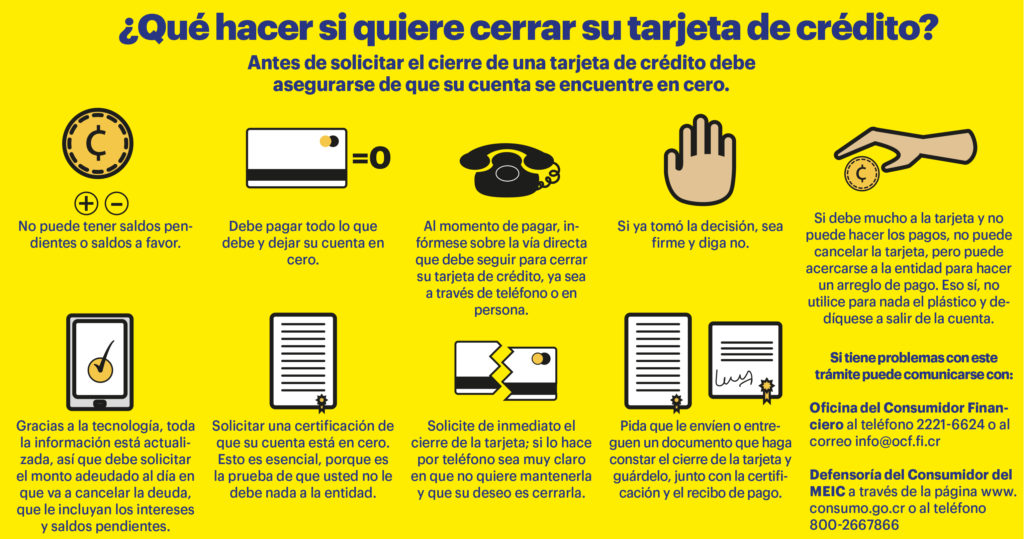

¿Qué se necesita para la cancelación de la tarjeta de crédito?

Para cancelar una tarjeta de crédito, necesitarás seguir algunos pasos específicos que varían ligeramente según la entidad emisora. Sin embargo, en general, el proceso implica lo siguiente:

- Contactar al emisor de la tarjeta: Puedes hacerlo por teléfono, correo electrónico o a través de su sitio web. Es importante tener a mano el número de la tarjeta de crédito y tu nombre completo.

- Confirmar tu identidad: El emisor de la tarjeta te solicitará que confirmes tu identidad para verificar que eres el titular de la cuenta.

- Solicitar la cancelación: Debes indicar claramente tu intención de cancelar la tarjeta de crédito. Asegúrate de mencionar la fecha en que deseas que se produzca la cancelación.

- Pagar cualquier saldo pendiente: Es crucial que pagues cualquier saldo que tengas en la tarjeta antes de cancelarla.

- Recibir confirmación: El emisor de la tarjeta te enviará una confirmación por escrito de la cancelación. Guarda esta información para futuras referencias.

¿Qué sucede después de la cancelación?

Una vez que cancelas tu tarjeta de crédito, ya no podrás realizar compras con ella. Sin embargo, es importante tener en cuenta que:

- El saldo pendiente aún debe pagarse: La cancelación de la tarjeta no elimina la obligación de pagar cualquier saldo que tengas.

- La línea de crédito se cierra: El límite de crédito disponible se reduce a cero, por lo que ya no podrás utilizar la tarjeta.

- Puedes tener acceso a tu historial crediticio: El historial de crédito de la tarjeta se mantiene, pero ya no se actualizan las transacciones ni los pagos.

¿Qué debo hacer con la tarjeta física?

Después de cancelar tu tarjeta de crédito, es importante que te asegures de:

- Destruir la tarjeta física: Cortarla en pedazos pequeños para evitar que alguien la utilice de forma fraudulenta.

- Informar a la entidad emisora: Es importante que notifiques a la entidad emisora que ya no tienes la tarjeta física en tu poder, para evitar posibles problemas.

¿Cuánto tiempo tarda la cancelación de la tarjeta?

La cancelación de la tarjeta de crédito suele ser efectiva inmediatamente después de que se realiza la solicitud. Sin embargo, el emisor de la tarjeta puede tardar unos días en procesar la solicitud y enviar la confirmación por escrito.

¿Qué debo hacer si tengo problemas con la cancelación?

Si encuentras dificultades para cancelar tu tarjeta de crédito, puedes:

- Contactar al servicio al cliente del emisor: Explica la situación y solicita ayuda para completar la cancelación.

- Enviar una queja formal: Si no se resuelve el problema, puedes presentar una queja formal ante la entidad emisora o la autoridad financiera correspondiente.

¿Cómo solicitar la baja de una tarjeta?

Para solicitar la baja de una tarjeta, existen diferentes métodos según la entidad financiera que la emitió.

1. Vía telefónica

Llama al número de atención al cliente de tu banco o entidad financiera.

Identifícate con tu DNI o número de cliente.

Indica que deseas solicitar la baja de la tarjeta.

Proporciona el número de la tarjeta que quieres cancelar.

Confirma la solicitud y anota el número de referencia.

2. Online

Accede a la página web de tu banco o entidad financiera.

Inicia sesión con tus datos de acceso.

Busca la sección de "Tarjetas" o "Cuentas".

Selecciona la opción "Baja de tarjeta".

Sigue las instrucciones que aparecen en pantalla.

Confirma la solicitud.

3. Por correo postal

Descarga el formulario de solicitud de baja de tarjeta de la página web de tu entidad financiera.

Rellena el formulario con tus datos personales y el número de la tarjeta que deseas cancelar.

Firma el formulario y envíalo por correo certificado a la dirección que se indica en el mismo.

4. En una sucursal

Acude a una sucursal de tu banco o entidad financiera.

Solicita la baja de la tarjeta a un empleado.

Proporciona tu DNI o número de cliente y el número de la tarjeta que deseas cancelar.

Firma el formulario de solicitud.

5. A través de la app móvil

Descarga la aplicación móvil de tu banco o entidad financiera.

Inicia sesión con tus datos de acceso.

Busca la sección de "Tarjetas" o "Cuentas".

Selecciona la opción "Baja de tarjeta".

Sigue las instrucciones que aparecen en la pantalla.

Confirma la solicitud.

¿Qué tengo que hacer para cancelar una tarjeta de crédito?

Para cancelar una tarjeta de crédito, debes seguir estos pasos:

Contacta a tu banco o institución financiera. Puedes hacerlo por teléfono, correo electrónico o a través de su página web.

Solicita la cancelación de la tarjeta. Informa a la entidad que deseas cancelar la tarjeta y proporciona el número de la misma.

Paga cualquier saldo pendiente. Antes de cancelar la tarjeta, asegúrate de pagar cualquier saldo que tengas pendiente, ya que esto evitará que te cobren intereses y cargos adicionales.

Recibe la confirmación de la cancelación. Es importante que la institución te confirme la cancelación de la tarjeta por escrito.

Destruye la tarjeta. Una vez que la tarjeta esté cancelada, debes destruirla para evitar que alguien la utilice de forma fraudulenta.

¿Cuándo debo cancelar mi tarjeta de crédito?

Si ya no la utilizas. Si no utilizas la tarjeta de crédito con frecuencia, podría ser mejor cancelarla para evitar cargos anuales o intereses.

Si te preocupa el endeudamiento. Si estás luchando para pagar el saldo de tu tarjeta de crédito, cancelarla podría ayudarte a controlar tus gastos y evitar más deudas.

Si tienes un límite de crédito alto. Si tienes un límite de crédito muy alto, podrías ser más propenso a gastar más de lo que puedes pagar. Cancelarla podría ayudarte a reducir tu límite de crédito y evitar un endeudamiento excesivo.

¿Qué pasa con mi historial crediticio después de cancelar la tarjeta?

El cierre de una tarjeta de crédito no afecta negativamente a tu historial crediticio. Sin embargo, puede disminuir ligeramente tu puntaje crediticio a corto plazo, ya que se reduce la cantidad de crédito disponible.

No te apresures a cancelar tarjetas antiguas. Una tarjeta de crédito antigua contribuye positivamente a la duración de tu historial crediticio, que es un factor importante para tu puntaje.

¿Qué debo hacer con las recompensas acumuladas en mi tarjeta de crédito?

Revisa los términos y condiciones de tu tarjeta. Algunos emisores de tarjetas te permiten canjear tus recompensas acumuladas incluso después de cancelar la tarjeta.

Utiliza tus recompensas antes de cancelar la tarjeta. Si tienes recompensas acumuladas, es mejor utilizarlas antes de cancelar la tarjeta para no perderlas.

¿Qué otras opciones tengo?

Reduzca su límite de crédito. En lugar de cancelar su tarjeta, puede reducir su límite de crédito para evitar compras impulsivas.

Congele su tarjeta de crédito. Si no quiere cancelar su tarjeta pero quiere evitar usarla, puede congelarla para evitar compras no deseadas.

¿Qué pasa con mi historial crediticio si cancelo una tarjeta?

Impacto en tu historial crediticio

Cancelar una tarjeta de crédito puede tener un impacto en tu historial crediticio, pero no siempre es negativo. Depende de varios factores, como tu situación actual, la antigüedad de la tarjeta, tu uso de la tarjeta y tu historial general.

- Puede afectar tu puntaje de crédito: Cancelar una tarjeta de crédito, especialmente una con una antigüedad significativa, puede reducir ligeramente tu puntaje de crédito. Esto se debe a que se considera una reducción en tu límite de crédito total y tu mezcla de crédito. Sin embargo, si la tarjeta está inactiva o la utilizas poco, el impacto será menor.

- Aumenta tu utilización de crédito: Cancelar una tarjeta puede aumentar tu índice de utilización de crédito, que se refiere a la cantidad de crédito que utilizas en comparación con tu límite total. Un índice de utilización alto puede dañar tu puntaje de crédito.

- Reduce tu promedio de antigüedad de cuentas: Al cancelar una tarjeta, reduces el promedio de antigüedad de tus cuentas de crédito. La antigüedad de tus cuentas es un factor importante para tu puntaje de crédito, especialmente si la tarjeta que cancelas es antigua.

- Puede ser positivo: Si la tarjeta que cancelas está asociada con deudas o tarifas altas, o si la utilizas poco y no te ayuda a construir un buen historial, cancelarla puede ser positivo para tu puntaje de crédito a largo plazo.

- Impacto en tu límite total de crédito: La cancelación de una tarjeta de crédito reduce tu límite de crédito total disponible, lo que puede afectar tu índice de utilización de crédito.

Consideraciones para la cancelación

Antes de cancelar una tarjeta de crédito, considera los siguientes factores:

- Antigüedad de la tarjeta: Si la tarjeta es antigua, puede ser mejor mantenerla abierta, incluso si no la utilizas, para preservar tu historial crediticio.

- Tasa de interés y tarifas: Si la tarjeta tiene una tasa de interés alta o tarifas elevadas, podría ser beneficioso cancelarla si puedes mantener una buena utilización de crédito con otras tarjetas.

- Límite de crédito: Si la tarjeta tiene un límite de crédito alto que no utilizas, puede ser beneficioso mantenerla abierta para aumentar tu límite de crédito total y mejorar tu índice de utilización de crédito.

Mantenimiento del historial crediticio

Para mantener un buen historial crediticio, incluso después de cancelar una tarjeta, es importante:

- Utilizar otras tarjetas de crédito: Asegúrate de utilizar al menos una tarjeta de crédito activamente para mantener un historial de crédito positivo.

- Pagar tus cuentas a tiempo: El pago puntual de tus cuentas es crucial para un buen historial crediticio.

- Mantener un bajo índice de utilización de crédito: Utiliza tus tarjetas de crédito de forma responsable y mantén un índice de utilización de crédito bajo.

Efectos a largo plazo

Cancelar una tarjeta de crédito puede tener un impacto a largo plazo en tu historial crediticio, pero no siempre es negativo. Depende de la situación individual y de cómo se manejan las otras cuentas de crédito. Es importante monitorear tu puntaje de crédito y mantener un buen historial crediticio para garantizar que tu crédito permanezca sólido.

- Reconstrucción del historial: Si se cancela una tarjeta que tenía un buen historial, la reconstrucción del historial puede llevar tiempo.

- Dificultad para obtener crédito: Con un historial crediticio débil, puede ser más difícil obtener crédito en el futuro, como préstamos para automóvil o hipotecas.

- Tasas de interés más altas: Un historial crediticio deficiente puede resultar en tasas de interés más altas en préstamos y tarjetas de crédito.

Alternativas a la cancelación

En lugar de cancelar una tarjeta de crédito, existen algunas alternativas:

- Congelar la tarjeta: Congelar una tarjeta la inactiva, pero la mantiene abierta, lo que ayuda a preservar el historial crediticio.

- Reducir el límite de crédito: Si la tarjeta tiene un límite de crédito alto que no utilizas, puedes solicitar una reducción del límite para mejorar tu índice de utilización de crédito.

- Utilizar la tarjeta ocasionalmente: Utilizar la tarjeta al menos una vez al mes puede ayudar a mantenerla activa y a mejorar tu historial de crédito.

Preguntas Frecuentes

¿Qué debo hacer si mi tarjeta de crédito o débito ha sido robada o extraviada?

Lo primero que debes hacer es contactar a tu banco o institución financiera inmediatamente. Informa sobre la situación y solicita la cancelación de la tarjeta. Es crucial que lo hagas lo antes posible para evitar que alguien la utilice de forma fraudulenta. También debes notificar a las agencias de crédito sobre el robo o extravío de tu tarjeta para que se pongan en alerta y te puedan ayudar a proteger tu historial crediticio.

¿Cómo puedo cancelar mi tarjeta de débito en caso de riesgo de fraude?

Si sospechas que tu tarjeta de débito ha sido comprometida, es fundamental que la canceles de inmediato. Contacta a tu banco y solicita la suspensión de la tarjeta. Es importante que tengas a mano el número de cuenta y cualquier otra información que pueda ser requerida para identificar tu cuenta y confirmar tu identidad.

¿Es necesario cancelar la tarjeta si he perdido mi teléfono móvil y tenía guardada la información de la tarjeta?

Si tu teléfono móvil ha sido extraviado o robado y contenía información de tu tarjeta de crédito o débito, es altamente recomendable que la canceles. No esperes a que suceda algo. Contacta con tu banco y solicita la cancelación de la tarjeta de forma inmediata. Es mejor prevenir que lamentar, ya que la información de tu tarjeta podría ser utilizada para realizar compras o transferencias fraudulentas.

¿Qué pasa si ya he utilizado la tarjeta después de haberla perdido o robado?

Si ya has utilizado la tarjeta después de haberla perdido o robado, es importante que reportes todas las transacciones sospechosas a tu banco. Esto te ayudará a identificar posibles fraudes y a tomar las medidas necesarias para proteger tu cuenta. Además, te recomendamos que revises regularmente tus estados de cuenta y te pongas en contacto con tu banco si detectas cualquier cargo que no reconozcas.

Deja una respuesta