Cerrar tu cuenta de débito en Bancomer puede parecer sencillo, pero descuidos pueden resultar en cargos inesperados. Este artículo te guiará paso a paso para evitar sorpresas desagradables al finalizar tu relación con el banco. Aprenderás cómo solicitar el cierre de manera correcta, qué documentos necesitas, y cómo asegurarte de que no te apliquen comisiones adicionales. Descubre cómo proteger tu dinero y evitar problemas al cancelar tu cuenta de débito de Bancomer de forma eficiente y segura.

Evita Sorpresas: Cierra tu Cuenta Bancomer sin Cargos Adicionales

1. Verifica tu Saldo y Movimientos Pendientes

Antes de iniciar el proceso de cierre, es fundamental que revises a detalle tu estado de cuenta. Asegúrate de que no existan saldos pendientes, como pagos de tarjetas de crédito asociadas, adeudos de servicios o cualquier otra transacción que no se haya reflejado correctamente. Un saldo pendiente, aunque sea mínimo, puede resultar en cargos adicionales al momento de cerrar la cuenta. Es recomendable esperar a que se reflejen todas las transacciones, incluyendo las realizadas en los días previos al cierre, para evitar inconvenientes.

2. Cancela Servicios y Domiciliaciones

Si tienes servicios o pagos domiciliados en tu cuenta de débito Bancomer (como el pago de luz, agua, teléfono, etc.), es imprescindible cancelarlos antes de cerrar la cuenta. De lo contrario, podrías enfrentarte a problemas con el pago de estos servicios e incurrir en cargos por falta de pago, o incluso, cargas adicionales por parte del banco debido a la imposibilidad de procesar las transacciones programadas. Comunícate con cada proveedor para dar de baja la domiciliación en tu cuenta Bancomer.

3. Retira todo tu Dinero

Este punto parece obvio, pero es crucial. Asegúrate de retirar completamente todo el dinero que tengas disponible en tu cuenta de débito. Incluso pequeños saldos pueden generar costos por mantenimiento o comisiones posteriores al cierre, si la cuenta permanece activa por un tiempo prolongado. Realiza un retiro total a través de un cajero automático, sucursal bancaria o transferencia a otra cuenta.

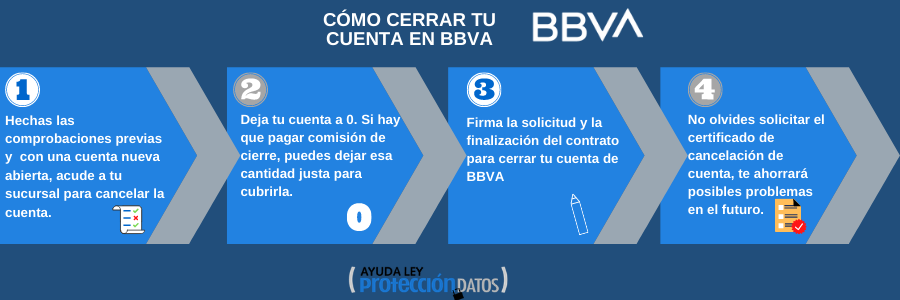

4. Solicita el Cierre Formal de tu Cuenta

No basta con dejar de usar la tarjeta o simplemente olvidar la cuenta. Debes solicitar formalmente el cierre de tu cuenta a Bancomer. Puedes hacerlo de manera presencial en una sucursal, a través de la aplicación móvil o contactando al centro de atención telefónica. En este proceso, te pedirán que presentes cierta documentación para verificar tu identidad. Es fundamental obtener un comprobante escrito que certifique el cierre de tu cuenta y la fecha en que se realizó, para evitar futuros problemas.

5. Consulta las Comisiones y Tarifas Aplicables

Antes de realizar cualquier acción, consulta los términos y condiciones de tu contrato y el cuadro de comisiones y tarifas aplicables para el cierre de cuentas. Aunque Bancomer suele no cobrar por cerrar cuentas de débito, es importante que verifiques si existen alguna excepción o alguna tarifa específica para tu caso. Si hay algún cargo, asegúrate de comprender el motivo y el monto exacto antes de proceder. Recuerda que puedes encontrar esta información en la página web de Bancomer o contactando su servicio al cliente.

| Paso | Acción | Recomendaciones |

|---|---|---|

| 1 | Verificar saldo y movimientos | Asegúrate de no tener saldos pendientes. |

| 2 | Cancelar servicios domiciliados | Evita cargos por pagos fallidos. |

| 3 | Retirar todo el dinero | Previene comisiones por saldos mínimos. |

| 4 | Solicitar cierre formal | Obtén un comprobante escrito. |

| 5 | Consultar comisiones | Verifica si existen cargos aplicables. |

¿Cómo evitar que me cobren mantenimiento BBVA?

1. Cumplir con los Requisitos de Exención de Comisiones

BBVA suele ofrecer exenciones de comisiones de mantenimiento si se cumplen ciertos requisitos. Estos requisitos varían según el tipo de cuenta y pueden incluir mantener un saldo mínimo mensual, domiciliar la nómina, realizar un número determinado de movimientos (ingresos o pagos), o contratar otros productos y servicios del banco. Es fundamental revisar las condiciones particulares de tu contrato de cuenta para conocer los requisitos exactos que te eximen del pago de mantenimiento. Si no los cumples, el banco te cobrará la comisión establecida.

- Revisar minuciosamente el contrato de tu cuenta bancaria.

- Contactar al servicio de atención al cliente de BBVA para aclarar dudas sobre los requisitos de exención.

- Llevar un seguimiento de tu actividad bancaria para asegurarte de cumplir con las condiciones.

2. Elegir una Cuenta Sin Comisiones de Mantenimiento

BBVA ofrece diferentes tipos de cuentas corrientes, algunas con comisiones de mantenimiento y otras sin ellas. Investigar y comparar las diferentes opciones disponibles es clave para encontrar una cuenta que se ajuste a tus necesidades y que no te genere costes adicionales por mantenimiento. Ten en cuenta que las cuentas sin comisiones pueden tener otros requisitos, como un mínimo de ingresos mensuales o el uso de la banca online.

- Acceder a la página web de BBVA y comparar las características de cada cuenta.

- Consultar las condiciones de cada cuenta para identificar la opción sin comisiones de mantenimiento.

- Considerar si las condiciones de las cuentas sin comisiones se ajustan a tu perfil y hábitos bancarios.

3. Negociar con el Banco

Si eres un cliente antiguo con una buena relación con el banco, puedes intentar negociar con BBVA para que te apliquen una exención de las comisiones de mantenimiento. Explica tu situación y argumenta por qué te resulta difícil cumplir con los requisitos para la exención. Es posible que el banco, valorando tu fidelidad, acceda a tu solicitud. La negociación debe ser formal y por escrito, si es posible.

- Solicitar una cita con un gestor de tu sucursal BBVA.

- Presentar un argumento convincente para la exención de las comisiones.

- Documentar la negociación y el resultado por escrito.

4. Cambiar de Banco

Si tras agotar las opciones anteriores, sigues teniendo problemas con las comisiones de mantenimiento, cambiar de banco puede ser la solución más efectiva. Existen numerosos bancos y entidades financieras que ofrecen cuentas corrientes sin comisiones de mantenimiento o con condiciones más flexibles. Comparar las ofertas del mercado puede resultar beneficioso a largo plazo.

- Investigar y comparar las ofertas de diferentes bancos y entidades financieras.

- Considerar los requisitos y condiciones de cada cuenta ofrecida por la competencia.

- Trasladar tus cuentas y servicios bancarios al nuevo banco elegido.

5. Utilizar las Herramientas de Banca Online

La mayoría de los bancos ofrecen incentivos para el uso de sus plataformas online. Realizar operaciones a través de la banca online, en lugar de la sucursal física, puede ayudar a cumplir con los requisitos para la exención de comisiones. Además, la banca online suele ser más eficiente y cómoda. Asegúrate de estar familiarizado con las herramientas y funcionalidades de la banca online de BBVA.

- Registrarse y familiarizarse con la plataforma de banca online de BBVA.

- Realizar la mayoría de las operaciones bancarias a través de la banca online.

- Utilizar las aplicaciones móviles de BBVA para realizar pagos y otras gestiones.

¿Qué pasa si cancelo mi cuenta de BBVA?

Cancelar tu cuenta de BBVA implica varias consecuencias que debes considerar antes de tomar la decisión. El proceso en sí mismo puede variar ligeramente dependiendo del tipo de cuenta que tengas (cuenta corriente, cuenta de ahorros, etc.) y de si tienes productos asociados a ella (tarjetas de crédito, préstamos, inversiones, etc.). En general, el banco te pedirá que presentes documentación que acredite tu identidad y la solicitud de cancelación. Es fundamental asegurarte de no tener ningún saldo pendiente, ya sea un descubierto o un pago por realizar, antes de proceder con la cancelación, para evitar posibles cargos o problemas futuros.

¿Qué sucede con mi dinero?

Antes de cancelar tu cuenta, debes asegurarte de haber retirado todo el dinero disponible. Si dejas algún saldo, el banco podría retenerlo hasta que solicites su transferencia a otra cuenta o te lo envíe por otro medio, según sus procedimientos. Es recomendable realizar una transferencia a otra cuenta bancaria que tengas o solicitar un cheque para retirar los fondos de forma segura.

- Retira todo tu dinero: Verifica tu saldo y realiza las transferencias necesarias antes de la cancelación.

- Solicita transferencia o cheque: Si no puedes retirar todo el dinero inmediatamente, solicita la transferencia a otra cuenta o un cheque.

- Considera posibles comisiones: Informa al banco sobre la cancelación para evitar posibles comisiones por manejo de cuenta o retiro de fondos.

¿Qué pasa con mis tarjetas asociadas?

Si tienes tarjetas de crédito o débito asociadas a la cuenta que estás cancelando, estas serán inutilizables una vez que la cuenta se cierre. Deberás informar al banco sobre la cancelación de la cuenta para que puedan anularlas formalmente, evitando así usos fraudulentos. Para obtener nuevas tarjetas, deberás abrir una nueva cuenta bancaria en BBVA u otra entidad.

- Anulación de tarjetas: El banco procederá a la anulación de las tarjetas una vez cancelada la cuenta.

- Notificación al banco: Informa a BBVA sobre la cancelación para evitar problemas con las tarjetas.

- Nuevas tarjetas: Si necesitas nuevas tarjetas, deberás solicitarlas en una nueva cuenta.

¿Cómo afecta a mis domiciliaciones?

Si tienes domiciliaciones de servicios (luz, agua, teléfono, etc.) o recibos en tu cuenta BBVA, deberás actualizar la información de pago con las nuevas cuentas bancarias o métodos de pago correspondientes. No actualizar esta información puede resultar en retrasos en los pagos y posibles sanciones.

- Actualiza tus domiciliaciones: Contacta a cada empresa con la que tengas una domiciliación para actualizar los datos bancarios.

- Notifica a las empresas: Informa a las empresas sobre el cierre de tu cuenta para evitar problemas.

- Posibles retrasos: No actualizar la información puede generar retrasos en los pagos y posibles penalizaciones.

¿Qué ocurre con los productos vinculados a la cuenta?

Si tienes productos financieros vinculados a tu cuenta BBVA (préstamos, hipotecas, inversiones, etc.), la cancelación de la cuenta no afectará directamente a estos productos, aunque puede implicar cambios en la forma de realizar los pagos. Deberás consultar con el banco para comprender cómo afectará la cancelación de tu cuenta a los métodos de pago de estos productos.

- Consulta con el banco: Aclarar cómo afecta la cancelación a tus productos financieros y métodos de pago.

- Actualización de información: Puede ser necesario actualizar tu información de contacto o datos bancarios.

- Posibles cambios en los pagos: Considera la posibilidad de que debas modificar tus métodos de pago para los productos vinculados.

¿Qué documentación necesito para cancelar mi cuenta?

Para cancelar tu cuenta, BBVA te solicitará documentación para verificar tu identidad. Esto generalmente incluye tu DNI o pasaporte, así como la firma en el formulario de cancelación que te proporcionarán. Es importante que lleves toda la documentación necesaria para agilizar el proceso. El banco también podría requerir documentación adicional dependiendo de tu situación particular.

- DNI o Pasaporte: Documento oficial de identificación.

- Formulario de cancelación: El formulario proporcionado por el banco.

- Documentación adicional: Puede ser requerida según tu caso específico.

¿Cómo cancelo cargos a mi tarjeta de débito BBVA?

Cancelar un cargo en tu tarjeta de débito BBVA depende de la naturaleza del cargo. Si el cargo es fraudulento o no lo reconoces, el procedimiento es diferente a si simplemente deseas disputar un cargo que consideras incorrecto pero legítimo. En ambos casos, la rapidez en actuar es fundamental. Cuanto antes reportes el cargo, mayores serán tus posibilidades de éxito.

¿Qué hacer si el cargo es fraudulento?

Si detectas un cargo fraudulento en tu tarjeta de débito BBVA, debes actuar inmediatamente. Bloquea tu tarjeta de inmediato a través de la app BBVA o llamando a su número de atención al cliente. Posteriormente, deberás presentar una reclamación formal. Esto usualmente implica completar un formulario online o por teléfono, proporcionando detalles sobre el cargo fraudulento, incluyendo fecha, importe y descripción del comercio. BBVA investigará el caso y, de confirmarse el fraude, te reembolsará el importe.

- Bloquea tu tarjeta inmediatamente.

- Contacta a atención al cliente de BBVA.

- Presenta una reclamación formal con la mayor cantidad de detalles posible.

¿Qué hacer si el cargo es incorrecto pero legítimo?

Si reconoces el cargo pero consideras que es incorrecto (por ejemplo, un importe equivocado o un servicio no recibido), debes comunicarte con el comercio donde se realizó el cargo. Intenta resolver la disputa directamente con ellos primero. Si no llegan a un acuerdo, entonces puedes presentar una reclamación a BBVA. Mantén todos los comprobantes de compra, correos electrónicos y cualquier otra evidencia que respalde tu reclamación. BBVA revisará la documentación y determinará si procede un reembolso.

- Contacta al comercio para intentar solucionar el problema.

- Recopila toda la evidencia que respalde tu reclamación.

- Presenta una reclamación formal a BBVA adjuntando la evidencia.

¿Cómo presento una reclamación a BBVA?

BBVA ofrece diferentes canales para presentar reclamaciones. Puedes hacerlo a través de su app móvil, su página web, o llamando a su teléfono de atención al cliente. Asegúrate de tener a mano toda la información relevante sobre el cargo que deseas disputar, incluyendo la fecha, el importe, el establecimiento comercial y cualquier otro dato que pueda ayudar en la investigación. Es importante conservar un registro de tu reclamación, incluyendo el número de referencia asignado.

- App móvil BBVA.

- Página web de BBVA.

- Llamada telefónica a atención al cliente de BBVA.

¿Cuánto tiempo tarda BBVA en procesar una reclamación?

El tiempo de procesamiento de una reclamación varía dependiendo de la complejidad del caso. Las reclamaciones por fraude suelen ser prioritarias y pueden resolverse más rápidamente. Las disputas por cargos incorrectos pueden tardar más tiempo, ya que requieren una investigación más exhaustiva. BBVA te mantendrá informado sobre el estado de tu reclamación a través del canal que hayas utilizado para presentarla. Consulta los términos y condiciones de tu tarjeta para obtener información más específica sobre los plazos.

- El tiempo de procesamiento varía según la complejidad del caso.

- BBVA te notificará sobre el avance de tu reclamación.

- Consulta los términos y condiciones de tu tarjeta para detalles sobre los plazos.

¿Qué debo hacer si BBVA rechaza mi reclamación?

Si BBVA rechaza tu reclamación, tienes derecho a solicitar una revisión o apelación. Consulta los términos y condiciones de tu tarjeta para conocer el procedimiento de apelación. También puedes considerar buscar asesoramiento legal si crees que la decisión de BBVA es injusta. Documentar cuidadosamente todos los pasos que has dado, incluyendo las fechas y la evidencia presentada, es esencial en este proceso.

- Revisa los términos y condiciones de tu tarjeta para conocer el procedimiento de apelación.

- Considera buscar asesoramiento legal.

- Mantén un registro completo de todos los pasos del proceso.

¿Cuánto cobra BBVA por no usar tarjeta de débito?

BBVA no cobra directamente por no usar la tarjeta de débito. No existe una comisión o tarifa específica por inactividad de la tarjeta. Sin embargo, es importante considerar que la falta de uso puede tener implicaciones indirectas en relación a otros servicios o productos asociados a la cuenta.

¿Qué pasa si no uso mi tarjeta de débito BBVA?

Si bien BBVA no te cobrará por no usar tu tarjeta de débito, la inactividad prolongada podría afectar la percepción de riesgo para el banco. Esto no implica un cargo directo, pero podría afectar la posibilidad de acceder a ciertas promociones o beneficios exclusivos para clientes activos. Además, mantener una cuenta con poca o ninguna actividad podría generar una menor puntuación en el historial crediticio del cliente, aunque este impacto no se debe directamente a la falta de uso de la tarjeta, sino a la inactividad general de la cuenta.

- Posible pérdida de beneficios: Algunos programas de recompensas o descuentos podrían requerir un mínimo de transacciones para mantener sus ventajas.

- Dificultades para acceder a ciertos productos: Una cuenta inactiva podría dificultar el acceso a nuevos productos o servicios financieros.

- Impacto indirecto en el score crediticio: Si bien no es un cargo directo, la inactividad general de la cuenta podría interpretarse como un menor nivel de responsabilidad financiera, impactando tu score crediticio a largo plazo.

¿Existen comisiones ocultas por no usar la tarjeta?

No hay comisiones ocultas relacionadas directamente con la no utilización de la tarjeta de débito. Las comisiones que BBVA aplica están claramente detalladas en los contratos y se relacionan con otros servicios como el mantenimiento de la cuenta, las transferencias internacionales, o las operaciones en cajeros automáticos de otras entidades. Es fundamental revisar los términos y condiciones de tu cuenta para entender las tarifas aplicables.

- Comisiones de mantenimiento: Estas comisiones se aplican al mantenimiento de la cuenta, independientemente del uso de la tarjeta.

- Comisiones por transferencias: Estas varían según el tipo de transferencia y el destino.

- Comisiones por retiros en cajeros: La aplicación de estas comisiones depende del banco y del cajero automático utilizado.

¿Qué sucede si mi tarjeta de débito BBVA caduca sin usarla?

Si tu tarjeta de débito BBVA caduca sin haber sido usada, la entidad bancaria te enviará una nueva tarjeta. No se aplicará ningún cargo por la caducidad ni por la emisión de la nueva tarjeta. Sin embargo, es recomendable que, aunque sea esporádicamente, uses la tarjeta para mantener activa la cuenta y evitar posibles inconvenientes.

- Renovación automática de la tarjeta: BBVA normalmente envía una tarjeta de reemplazo antes de la fecha de vencimiento.

- No hay cargos por caducidad: La caducidad no genera cargos adicionales.

- Notificaciones por parte del banco: BBVA normalmente notifica al cliente antes de la caducidad de la tarjeta.

¿Cómo puedo evitar posibles inconvenientes por la inactividad de mi tarjeta?

Para evitar posibles inconvenientes por la inactividad de tu tarjeta, se recomienda realizar al menos una transacción mínima cada cierto tiempo. Esto podría ser un simple pago con tarjeta o una consulta de saldo. Mantener una actividad mínima en la cuenta demuestra uso y evita posibles problemas relacionados con la inactividad.

- Realizar una compra pequeña: Una compra mínima en un establecimiento o online puede ser suficiente.

- Consulta de saldo: Consultar el saldo a través de la app o la web del banco demuestra actividad en la cuenta.

- Transferencias internas: Realizar pequeñas transferencias entre cuentas propias puede mantener la cuenta activa.

¿Existen alternativas para evitar cargos relacionados con mi cuenta BBVA sin usar mi tarjeta?

No existen cargos directos por no usar la tarjeta de débito. Las posibles alternativas para evitar cargos se centran en mantener una actividad mínima en la cuenta y revisar periódicamente los términos y condiciones del contrato para asegurar el entendimiento de las comisiones aplicables. Es importante verificar si el tipo de cuenta que se posee conlleva una comisión de mantenimiento, independientemente del uso de la tarjeta.

- Revisar las comisiones de mantenimiento: Asegurarse de conocer las comisiones aplicables a la cuenta y buscar alternativas si son elevadas.

- Utilizar la banca online: Las consultas de saldo y transferencias online evitan gastos adicionales.

- Cambiar de tipo de cuenta: Considerar un tipo de cuenta con menores comisiones de mantenimiento si es necesario.

Preguntas Frecuentes

¿Hay algún cargo por cerrar mi cuenta de débito Bancomer?

Generalmente, no hay un cargo directo por cerrar una cuenta de débito en Bancomer. Sin embargo, es crucial entender que la ausencia de un cargo específico por el cierre no implica la inexistencia de posibles costos asociados al proceso. Es fundamental revisar tu estado de cuenta antes del cierre para cerciorarte de que no existan saldos pendientes, como comisiones por servicios no utilizados o pagos mínimos de algún crédito asociado a la cuenta. Si tienes un saldo a favor, éste te será reembolsado. Si tienes un saldo en contra, deberás liquidarlo antes de poder cerrar la cuenta. Además, aunque el banco no te cobrará por el cierre, deberás considerar el tiempo invertido en el proceso, que podría implicar visitas a sucursales o la gestión online, dependiendo del método que elijas para el cierre. Finalmente, debes tener en cuenta que, dependiendo del tipo de cuenta que tengas, podrían existir condiciones específicas a considerar. Te recomendamos consultar con un ejecutivo de Bancomer o verificar la información detallada en tu contrato de cuenta para asegurarte de comprender completamente el procedimiento y las posibles implicaciones financieras antes de proceder con el cierre. En resumen, mientras que el cierre en sí no tiene costo, presta atención a los posibles saldos pendientes y al tiempo que invertirás en el proceso para una correcta gestión.

¿Qué pasa si tengo un saldo a favor en mi cuenta al momento de cerrarla?

Si tienes un saldo a favor en tu cuenta de débito Bancomer al momento de solicitar el cierre, el banco te reembolsará dicho saldo. El método de reembolso dependerá del mecanismo que hayas definido con el banco para recibir tus pagos o transferencias, pudiendo ser a través de una transferencia a otra cuenta bancaria que proporciones, un cheque a tu nombre o cualquier otro método acordado previamente. Es importante que, al momento de solicitar el cierre, verifiques con el ejecutivo de Bancomer la forma en que se efectuará el reembolso de tu saldo y que proporciones la información necesaria para que el proceso se realice sin inconvenientes. Es recomendable guardar la confirmación del reembolso, ya sea un comprobante electrónico o físico, como constancia del proceso. En algunos casos, el reembolso podría tardar algunos días hábiles en reflejarse en tu cuenta designada, dependiendo del procedimiento interno del banco. Mantén tu información de contacto actualizada con Bancomer para evitar retrasos en la recepción del reembolso. En definitiva, si tienes un saldo positivo, puedes estar tranquilo, ya que Bancomer te devolverá tu dinero. Simplemente, asegúrate de seguir las instrucciones proporcionadas por el banco para un proceso eficiente y transparente.

¿Qué debo hacer si tengo un préstamo o tarjeta de crédito vinculada a mi cuenta de débito?

Si tienes un préstamo o una tarjeta de crédito vinculados a tu cuenta de débito Bancomer, no podrás cerrar la cuenta hasta que saldes completamente tus obligaciones financieras con el banco. Liquidar el préstamo o la tarjeta de crédito es un requisito indispensable para proceder con el cierre de tu cuenta de débito. De lo contrario, el banco te impedirá cerrar la cuenta para garantizar el cobro de tus deudas pendientes. Antes de solicitar el cierre, es necesario que contactes a Bancomer para obtener información detallada sobre el saldo de tu préstamo o tarjeta, así como el método de pago para liquidar la deuda. Una vez que hayas pagado en su totalidad el préstamo o la tarjeta, deberás solicitar formalmente la cancelación de la vinculación entre tu cuenta de débito y el producto crediticio. Solo después de esto, podrás solicitar el cierre de tu cuenta de débito. Es fundamental que conserves todos los comprobantes de pago como evidencia de la cancelación total de tus deudas antes de cerrar tu cuenta. No cerrar tu cuenta antes de liquidar tus deudas podría generar problemas futuros como cargos adicionales o incluso afectar tu historial crediticio. Por lo tanto, el primer paso es liquidar tus deudas y luego seguir con el proceso de cierre de tu cuenta de débito.

¿Cómo puedo cerrar mi cuenta de débito Bancomer de manera segura?

Para cerrar tu cuenta de débito Bancomer de manera segura, te recomendamos acudir a una sucursal bancaria. Esto te permitirá verificar personalmente que el proceso se realiza correctamente y resolver cualquier duda o inconveniente directamente con un ejecutivo. Antes de tu visita, asegúrate de haber revisado tu estado de cuenta para identificar cualquier saldo pendiente y tener a la mano tu identificación oficial vigente. Si decides realizar el proceso en línea, asegúrate de estar en una red segura y que el sitio web al que accedes es legítimo. Verifica la dirección del sitio web para evitar caer en páginas fraudulentas que puedan robar tu información personal. Independientemente del método que elijas, no compartas tu información bancaria con terceros no autorizados, ni a través de correo electrónico o llamadas telefónicas. Después del cierre, conserva un comprobante del proceso como prueba de que tu cuenta ha sido cerrada oficialmente. Recuerda que la seguridad de tus datos es crucial, por lo que debes ser cauteloso y verificar cada paso del proceso. Si tienes alguna duda o inquietud durante el proceso, no dudes en comunicarte directamente con el servicio al cliente de Bancomer para obtener asistencia personalizada. Prioriza siempre la seguridad y la transparencia en el proceso de cierre de tu cuenta.

Deja una respuesta