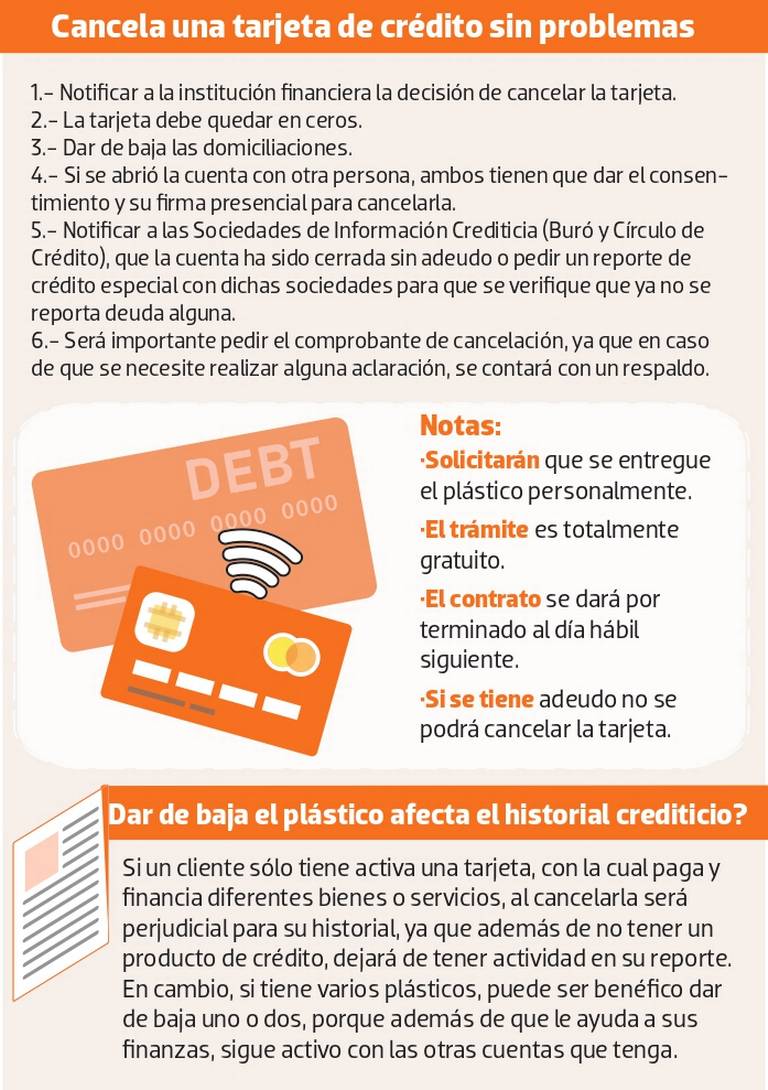

Cancelar una tarjeta de crédito en México implica más que simplemente dejar de usarla. Existen requisitos legales que los usuarios deben cumplir para evitar futuras responsabilidades financieras y proteger su historial crediticio. Este artículo desglosa los pasos necesarios para cancelar una tarjeta de forma legal y segura, incluyendo la notificación formal a la institución bancaria, el pago total de la deuda pendiente y la solicitud de un comprobante de cancelación. Entender estos requisitos es crucial para evitar problemas con agencias de crédito y disputas posteriores con la entidad financiera. A continuación, se detallan los procedimientos y consideraciones clave.

- Requisitos Legales para Cancelar una Tarjeta de Crédito en México

- ¿Qué se necesita para cancelar una tarjeta de crédito?

- ¿Qué puedo hacer si no me quieren cancelar una tarjeta de crédito?

- ¿Cuándo caduca una deuda de tarjeta de crédito en México?

- ¿Qué tengo que hacer para dar de baja una tarjeta de crédito?

- Preguntas Frecuentes

Requisitos Legales para Cancelar una Tarjeta de Crédito en México

Notificación Previa a la Institución Financiera

La ley mexicana no establece un plazo específico de anticipación para cancelar una tarjeta de crédito. Sin embargo, es fundamental notificar a la institución financiera con la suficiente antelación para evitar inconvenientes. Se recomienda hacerlo por escrito (carta certificada con acuse de recibo es la mejor opción) para tener constancia de la solicitud. Esto permite a la institución financiera procesar la cancelación de manera ordenada y evitar cargos inesperados. Mientras más tiempo des, menor posibilidad habrá de incurrir en cargos adicionales luego de la cancelación.

Pago Total de la Deuda

Antes de cancelar tu tarjeta de crédito, es imprescindible liquidar completamente el saldo pendiente. Si cancelas la tarjeta con un saldo adeudado, la institución financiera seguirá cobrando intereses y comisiones, y podría recurrir a acciones legales para el cobro. Asegúrate de obtener un comprobante de pago que certifique que el saldo es cero. Es crucial solicitar un estado de cuenta final para verificar que no hay ningún cargo pendiente.

Entrega Física de la Tarjeta

Aunque la notificación por escrito es fundamental, la mayoría de las instituciones financieras también solicitan la entrega física de la tarjeta. Esto se hace para evitar un uso fraudulento posterior. Algunas instituciones ofrecen métodos para devolver la tarjeta a través de correo certificado o entregarla personalmente en una sucursal. Preguntar a tu banco sobre el procedimiento correcto es indispensable para asegurar una cancelación completa y segura. Se recomienda conservar una copia del comprobante de entrega.

Derecho a la Portabilidad Numérica

Si bien no directamente relacionado con la cancelación, es importante saber que en México existe el derecho a la portabilidad numérica. Esto significa que, si deseas cambiar de institución financiera, puedes conservar tu número de tarjeta y transferir tu historial crediticio a otra institución. Esta opción puede ser útil si deseas cambiar de banco o si no estás satisfecho con los servicios de tu actual institución, pero no necesitas cancelar tu tarjeta.

Documentación Necesaria para la Cancelación

La documentación necesaria para cancelar una tarjeta de crédito puede variar según la institución financiera. Sin embargo, generalmente se requiere una identificación oficial vigente (INE o pasaporte) y, en algunos casos, la firma de un representante legal. Es recomendable contactar a la institución financiera directamente para conocer los requisitos específicos antes de iniciar el proceso de cancelación para evitar retrasos o problemas.

| Requisito | Explicación |

|---|---|

| Notificación escrita a la institución | Carta certificada con acuse de recibo es lo ideal. |

| Pago total del saldo | Liquidar completamente la deuda antes de la cancelación. |

| Entrega física de la tarjeta | Prevenir usos fraudulentos. Métodos de entrega varían según el banco. |

| Identificación oficial | INE o pasaporte vigente. |

| Documentación adicional (opcional) | Puede variar dependiendo de la institución. Consultar directamente. |

¿Qué se necesita para cancelar una tarjeta de crédito?

Cancelar una tarjeta de crédito implica un proceso que varía ligeramente según la entidad emisora, pero generalmente requiere seguir ciertos pasos para asegurar una cancelación efectiva y evitar problemas futuros. Es fundamental estar al día con los pagos para evitar cargos adicionales o afectar su historial crediticio. El proceso puede involucrar llamadas telefónicas, correspondencia escrita, o gestiones a través de la página web de la entidad financiera. Siempre es recomendable mantener un registro de todas las comunicaciones y acciones realizadas durante el proceso.

¿Cómo cancelar una tarjeta de crédito por teléfono?

Cancelar por teléfono suele ser la opción más rápida. Necesitarás tener a mano el número de tu tarjeta, tu número de identificación y posiblemente otros datos personales para verificar tu identidad. El representante de la entidad financiera te guiará a través del proceso y te confirmará la cancelación. Es importante solicitar una confirmación escrita de la cancelación, ya sea por correo electrónico o postal.

- Llama al número de atención al cliente que aparece en tu tarjeta o en tu estado de cuenta.

- Solicita la cancelación de tu tarjeta de crédito, indicando el número de la misma.

- Verifica con el agente la fecha efectiva de la cancelación y solicita confirmación escrita.

¿Cómo cancelar una tarjeta de crédito por correo postal?

Esta opción es menos inmediata, pero proporciona un registro escrito de la solicitud. Debes enviar una carta certificada con acuse de recibo a la dirección indicada por la entidad financiera, incluyendo información crucial para identificar tu cuenta y la solicitud de cancelación. Mantén una copia de la carta y el comprobante de envío como prueba.

- Busca la dirección postal de la entidad emisora de la tarjeta.

- Redacta una carta formal solicitando la cancelación, incluyendo tu número de tarjeta, nombre completo y firma.

- Envía la carta certificada con acuse de recibo para asegurar la recepción.

¿Qué sucede con el saldo pendiente al cancelar una tarjeta de crédito?

Antes de cancelar, asegúrate de haber pagado completamente el saldo pendiente en tu tarjeta de crédito. Si hay un saldo, deberás liquidarlo antes de la cancelación para evitar cargos adicionales por mora o afectar tu historial de crédito. Algunas entidades pueden permitir el pago mínimo antes de la cancelación, mientras que otras exigen el pago total. Es fundamental consultar las políticas específicas de tu banco o entidad financiera.

- Verifica tu saldo disponible y realiza los pagos necesarios.

- Confirma con la entidad financiera el estado de tu cuenta antes de solicitar la cancelación.

- Mantén registro de los pagos efectuados como evidencia.

¿Qué pasa con mi historial crediticio al cancelar una tarjeta de crédito?

Cancelar una tarjeta no afectará directamente tu puntaje crediticio si mantienes un buen historial de pago. Sin embargo, cerrar una tarjeta puede reducir tu límite de crédito total, lo que podría afectar ligeramente tu puntaje. La antigüedad de la tarjeta también es un factor a considerar. Si la tarjeta tiene un largo historial positivo, su cierre podría tener un pequeño impacto negativo en tu puntaje.

- Monitoriza tu puntaje de crédito después de la cancelación.

- Considera las consecuencias a largo plazo antes de cancelar una tarjeta con buen historial.

- Consulta con un asesor financiero si tienes dudas sobre el impacto en tu puntaje de crédito.

¿Qué documentos necesito para cancelar una tarjeta de crédito?

Generalmente no se requieren documentos adicionales si se cancela por teléfono o a través del sitio web. Sin embargo, al cancelar por correo postal, es recomendable incluir una copia de tu identificación oficial para verificar tu identidad. La entidad financiera podría solicitar documentación adicional dependiendo de la situación particular, como la existencia de deudas o disputas. Siempre es mejor estar preparado para proporcionar información adicional si se te solicita.

- Tu número de tarjeta de crédito.

- Tu número de identificación oficial (DNI, pasaporte, etc.).

- Posiblemente, otros documentos según las indicaciones de tu banco o entidad financiera.

¿Qué puedo hacer si no me quieren cancelar una tarjeta de crédito?

Si la entidad financiera se niega a cancelar tu tarjeta de crédito, a pesar de tu solicitud, tienes varias opciones, dependiendo de la razón por la que te nieguen la cancelación y del tipo de contrato que tengas con ellos. Es crucial entender que la persistencia y la documentación son claves en este proceso. Es importante mantener un registro de todas las comunicaciones con la entidad financiera, incluyendo fechas, nombres de las personas con las que has hablado, y el contenido de las conversaciones. Si la negativa persiste, es recomendable buscar asesoría legal para conocer tus derechos y las opciones disponibles.

¿Qué pasa si la tarjeta está en mora?

Si la tarjeta está en mora, la cancelación será más difícil. La entidad financiera buscará recuperar el dinero adeudado. En este caso, lo primero es intentar negociar un plan de pagos. Si esto no funciona, deberás prepararte para enfrentar acciones legales por parte del banco. Intenta llegar a un acuerdo de pago que te permita administrar mejor tu deuda. La negativa a cancelar en este caso se basa en intereses legales.

- Negociar un plan de pagos con la entidad financiera.

- Buscar asesoría legal para comprender tus derechos y obligaciones.

- Considerar la posibilidad de un acuerdo extrajudicial para reducir la deuda.

Si la tarjeta está vinculada a otros servicios

Si la tarjeta está vinculada a otros servicios como pagos automáticos o suscripciones, la cancelación puede resultar complicada. Debes cancelar todas las suscripciones y servicios vinculados a la tarjeta antes de solicitar la cancelación. Si la entidad bancaria persiste en la negativa tras haber solucionado los enlaces, es vital mantener un registro de las acciones tomadas para desvincular la tarjeta. Documenta todas las cancelaciones de los servicios relacionados y la notificación a la entidad financiera.

- Cancelar todas las suscripciones y servicios automáticos asociados a la tarjeta.

- Informar a la entidad financiera sobre las cancelaciones realizadas.

- Mantener un registro escrito de todas las comunicaciones y acciones.

¿Qué hacer si sospechas de algún fraude?

Si sospechas de fraude o actividad sospechosa en tu tarjeta, debes reportarlo inmediatamente a la entidad financiera y a las autoridades correspondientes. La cancelación de la tarjeta será fundamental en este caso. La entidad financiera tiene la obligación de ayudarte a resolver esta situación. Si la negativa a cancelar persiste a pesar de la denuncia de un fraude, consulta con un abogado especializado en derecho financiero. La presentación de una denuncia policial es crucial.

- Reportar la actividad sospechosa a la entidad financiera.

- Presentar una denuncia policial por fraude.

- Buscar asesoría legal especializada en derecho financiero.

Si existen cargos no reconocidos

Si existen cargos no reconocidos en tu estado de cuenta, debes disputarlos inmediatamente con la entidad financiera. Una vez resuelta la disputa, y comprobada la falta de responsabilidad, la cancelación de la tarjeta puede ser más fácil de lograr. Recuerda que tienes derecho a reclamar los cargos no reconocidos, y que el banco debe investigar dicha situación. Un registro detallado de las disputas y sus resultados será fundamental si la cancelación se niega posteriormente.

- Disputar los cargos no reconocidos a través de los canales oficiales de la entidad financiera.

- Mantener un registro de todas las comunicaciones y documentación relacionada con la disputa.

- Si la disputa no se resuelve favorablemente, buscar asesoría legal.

Si el contrato no contempla una cláusula de cancelación anticipada

La falta de una cláusula específica en tu contrato que permita la cancelación anticipada no implica que no puedas solicitarla. Puedes argumentar que existen motivos legítimos para la cancelación, como problemas económicos o cambio de circunstancias personales. La entidad financiera debe justificar por escrito su negativa. Esta justificación es fundamental para poder argumentar en tu defensa, si decides iniciar acciones legales. Debes revisar el contrato con atención y buscar asesoría legal para valorar tus opciones.

- Revisar detalladamente las cláusulas del contrato de la tarjeta.

- Solicitar por escrito a la entidad financiera la justificación de la negativa a la cancelación.

- Buscar asesoría legal para evaluar tus opciones y posibles acciones legales.

¿Cuándo caduca una deuda de tarjeta de crédito en México?

En México, una deuda de tarjeta de crédito no caduca en el sentido de que automáticamente se extingue por el paso del tiempo. A diferencia de otros tipos de deudas, no existe un plazo legal preestablecido después del cual la obligación de pago desaparece. La ley mexicana no establece un límite de prescripción para las deudas derivadas de contratos de crédito al consumo, como lo son las tarjetas de crédito. Esto significa que el banco o institución financiera puede reclamar el pago de la deuda, incluyendo intereses y recargos, independientemente del tiempo transcurrido desde que se generó la deuda.

¿Qué pasa con la prescripción de la acción para reclamar la deuda?

Si bien la deuda no caduca, la acción para reclamarla sí puede prescribir. Esto significa que, aunque la deuda sigue existiendo, el banco pierde el derecho a demandar su cobro en los tribunales después de un determinado plazo. Sin embargo, este plazo es considerablemente largo, y varía según el tipo de acción legal que se emplee. Por lo general, se habla de plazos que oscilan entre los 5 y 10 años, dependiendo de si se trata de una acción ordinaria o ejecutiva. Para saber con exactitud el plazo de prescripción es necesario consultar con un abogado especializado.

- El plazo de prescripción no borra la deuda: Solo impide que el acreedor pueda exigir el pago a través de vías legales.

- El acreedor puede seguir intentando cobrar la deuda por otros medios: Por ejemplo, mediante negociaciones extrajudiciales.

- Es crucial consultar un abogado: Para determinar el plazo de prescripción aplicable a un caso específico.

¿Influye el tipo de tarjeta de crédito en la caducidad de la deuda?

No, el tipo de tarjeta de crédito (clásica, oro, platino, etc.) no influye en la caducidad de la deuda. Todas las tarjetas de crédito están sujetas al mismo régimen legal en lo que respecta a la prescripción de la acción para reclamar el pago. La única diferencia podría estar en las condiciones particulares del contrato firmado con la institución financiera, pero esto no afecta la prescripción legal de la deuda.

- Las condiciones del contrato son importantes: Pero no modifican el plazo de prescripción legal.

- Los beneficios de la tarjeta son independientes de la prescripción: No hay relación entre el tipo de tarjeta y la caducidad de la deuda.

- Se debe revisar el contrato: Para conocer las condiciones específicas de la tarjeta, pero no para la prescripción.

¿Qué sucede si dejo de pagar mi tarjeta de crédito por mucho tiempo?

Dejar de pagar la tarjeta de crédito por un período prolongado tendrá consecuencias negativas, incluso si la acción para demandar la deuda ha prescrito. El historial crediticio se verá afectado negativamente, dificultando la obtención de créditos futuros. Además, la institución financiera puede recurrir a agencias de cobranza, lo que puede generar costos adicionales y problemas legales. Aunque no pueda demandar, el banco sí puede afectar su historial crediticio.

- Daño al historial crediticio: Impacta en la posibilidad de obtener nuevos créditos.

- Agencias de cobranza: Pueden generar costos y problemas adicionales.

- Negociación con la institución financiera: Es recomendable intentar llegar a un acuerdo de pago.

¿Existen excepciones a la prescripción de la deuda de tarjeta de crédito?

Si bien es difícil que existan excepciones generales a la regla de la prescripción, pueden surgir situaciones específicas que retrasen o interrumpan el cómputo del plazo de prescripción. Por ejemplo, un nuevo reconocimiento de deuda por parte del deudor, o la realización de un pago parcial, podrían reiniciar el cómputo del plazo. Es crucial que en caso de dudas se consulte con un profesional legal para tener una asesoría precisa de cada caso.

- Reconocimiento de deuda: Puede reiniciar el plazo de prescripción.

- Pago parcial: Puede reiniciar el plazo de prescripción.

- Asesoría legal: Es fundamental para entender las particularidades de cada caso.

¿Qué debo hacer si tengo una deuda de tarjeta de crédito antigua?

Si tienes una deuda de tarjeta de crédito antigua, lo primero que debes hacer es contactar a la institución financiera para intentar llegar a un acuerdo de pago. Es posible negociar una reducción de la deuda o un plan de pagos más accesible. En caso de no llegar a un acuerdo, es recomendable buscar asesoría legal para evaluar las opciones disponibles y determinar la mejor estrategia a seguir, considerando las implicaciones legales y el impacto en el historial crediticio.

- Contacto con la institución financiera: Intentar llegar a un acuerdo de pago.

- Asesoría legal: Evaluar las opciones disponibles.

- Planificar una estrategia: Considerando el impacto en el historial crediticio.

¿Qué tengo que hacer para dar de baja una tarjeta de crédito?

Para dar de baja una tarjeta de crédito, debes seguir un proceso que generalmente implica varias etapas. Primero, deberás contactar a tu banco o institución financiera emisora de la tarjeta. Puedes hacerlo por teléfono, correo postal o a través de su sitio web, dependiendo de las opciones que te ofrezcan. Es crucial que verifiques tu saldo y pagues cualquier deuda pendiente antes de solicitar la baja. De no hacerlo, podrías afectar tu historial crediticio e incurrir en cargos adicionales. Una vez que hayas confirmado que no tienes deudas, solicita formalmente la cancelación de la tarjeta. El banco te indicará los pasos a seguir, que pueden incluir la firma de un formulario o la confirmación escrita de tu solicitud. Finalmente, verifica que la tarjeta haya sido cancelada correctamente, asegurándote de que no se generen nuevos cargos y manteniendo un registro de la comunicación con el banco. Es importante conservar una copia de la confirmación de cancelación para tus archivos.

¿Cómo contactar a mi banco para cancelar mi tarjeta?

Para iniciar el proceso de cancelación, es fundamental contactar a tu banco o institución financiera. Utiliza el canal de comunicación oficial que ellos recomienden, ya sea a través de su número de teléfono de atención al cliente, su sitio web (buscando la sección de "atención al cliente" o "gestión de tarjetas"), o por correo certificado a su dirección física. Es importante documentar la fecha y la hora de tu contacto, así como el nombre del agente con el que hablaste, si fuese posible. No uses canales no oficiales, para evitar fraudes o malentendidos.

- Llama al número de teléfono de atención al cliente que aparece en el reverso de tu tarjeta.

- Busca la sección de "cancelación de tarjetas" o similar en la página web de tu banco.

- Envía una carta certificada con acuse de recibo a la dirección postal del banco.

¿Qué pasa si tengo un saldo pendiente en mi tarjeta?

Si tienes un saldo pendiente en tu tarjeta, debes pagarlo completamente antes de solicitar la cancelación. De lo contrario, podrías enfrentarte a cargos por mora, afectar negativamente tu historial crediticio y enfrentar problemas para obtener nuevas líneas de crédito en el futuro. Además, el banco podría retener la cancelación hasta que la deuda esté saldada. Es importante verificar tu saldo regularmente y confirmar que el pago se ha procesado correctamente antes de iniciar la solicitud de baja.

- Realiza el pago total del saldo pendiente a través de los canales disponibles (online, sucursal, transferencia).

- Confirma el pago con tu banco y solicita una confirmación escrita de que el saldo está saldado.

- Espera a que el banco confirme la recepción del pago antes de solicitar la cancelación.

¿Qué documentos necesito para dar de baja mi tarjeta?

Los documentos que necesitas pueden variar según la institución financiera. Sin embargo, en muchos casos, no necesitas presentar ningún documento adicional más allá de proporcionar tu información personal, como tu nombre completo, número de tarjeta de crédito y número de identificación. En algunos casos, podrían solicitarte la firma de un formulario de cancelación. Mantén un registro de toda la comunicación que tengas con el banco, incluyendo confirmaciones escritas y números de referencia.

- Tu número de tarjeta de crédito.

- Tu número de identificación (DNI, pasaporte, etc.).

- Posiblemente, un formulario de cancelación proporcionado por el banco.

¿Cómo puedo asegurarme de que mi tarjeta ha sido cancelada correctamente?

Una vez que hayas solicitado la cancelación, es fundamental asegurarte de que el proceso se ha completado correctamente. Puedes hacerlo contactando nuevamente al banco para solicitar una confirmación escrita de la cancelación. Verifica tu estado de cuenta regularmente para asegurarte de que no se generen nuevos cargos en tu tarjeta. Destruye físicamente la tarjeta cortándola en varios pedazos o utilizando un dispositivo de destrucción de documentos para prevenir un uso fraudulento.

- Solicita una confirmación escrita de la cancelación al banco.

- Revisa tu estado de cuenta regularmente durante los siguientes meses para detectar cargos inesperados.

- Destruye la tarjeta física de forma segura.

¿Qué sucede con mi historial crediticio después de cancelar la tarjeta?

Cancelar una tarjeta de crédito no afectará directamente tu puntaje crediticio si no tienes deudas pendientes. Sin embargo, cerrar una cuenta de crédito antigua puede afectar levemente tu historial de crédito, especialmente si reduce la antigüedad de tu historial. Si mantienes un buen historial crediticio, el impacto será mínimo. Si tienes deudas, el pago de éstas antes de la cancelación es fundamental para mantener un buen historial crediticio.

- Pagar cualquier saldo pendiente antes de la cancelación.

- Monitorear tu historial crediticio regularmente para detectar cualquier anomalía.

- Considerar mantener algunas tarjetas de crédito abiertas con buen historial para mantener una buena puntuación crediticia.

Preguntas Frecuentes

¿Es necesario notificar a la institución financiera la cancelación de mi tarjeta de crédito?

Sí, es absolutamente necesario notificar a la institución financiera la cancelación de tu tarjeta de crédito. Aunque la decisión de cancelar la tarjeta es tuya, el proceso no se completa simplemente dejando de usarla. No notificar a tu banco puede acarrear consecuencias negativas. Podrías seguir recibiendo estados de cuenta, cargos inesperados, o incluso problemas con tu historial crediticio si aparecen movimientos fraudulentos en la tarjeta después de que la hayas dejado de usar. Además, la institución financiera podría seguir cobrando comisiones o anualidades si no se realiza la cancelación formal. La forma de notificar varía según la institución; algunas permiten cancelaciones online, otras requieren una llamada telefónica, y algunas exigen la solicitud por escrito. Es crucial consultar los términos y condiciones de tu contrato o comunicarte directamente con tu banco para conocer el procedimiento correcto para cancelar tu tarjeta y evitar futuros inconvenientes.

¿Qué documentos necesito para cancelar mi tarjeta de crédito en México?

Los documentos necesarios para cancelar una tarjeta de crédito en México pueden variar ligeramente dependiendo de la institución financiera. Sin embargo, generalmente necesitarás tu identificación oficial vigente (INE o pasaporte). En algunos casos, te pedirán tu CURP (Clave Única de Registro de Población). Es probable que también necesites el número de tu tarjeta de crédito y posiblemente tu número de cuenta bancaria asociada a la tarjeta, aunque esto último no siempre es requerido. Algunas instituciones pueden solicitar una carta de solicitud de cancelación escrita por ti, especificando los motivos de la cancelación y firmada. Te recomendamos contactar directamente a tu banco o revisar su página web para obtener información precisa sobre los documentos específicos que necesitan para procesar tu solicitud de cancelación. Es importante tener a la mano toda la documentación para agilizar el proceso y evitar retrasos.

¿Qué pasa con mi saldo si quiero cancelar mi tarjeta de crédito?

Antes de cancelar tu tarjeta de crédito, es fundamental liquidar completamente tu saldo. Si cancelas la tarjeta con un saldo pendiente, la institución financiera podría seguir cobrándote intereses y otras comisiones. Además, un saldo pendiente puede afectar negativamente tu historial crediticio, lo que dificultaría la obtención de créditos futuros. Para evitar esto, deberás realizar el pago total de tu deuda antes de iniciar el proceso de cancelación. Te recomendamos solicitar un estado de cuenta final para verificar que el saldo se ha liquidado por completo y obtener una confirmación por escrito de tu banco. Asegúrate de conservar todos los comprobantes de pago como evidencia de la liquidación de tu deuda. El incumplimiento de este requisito podría resultar en costos adicionales y problemas con tu buro de crédito.

¿Existen consecuencias negativas a largo plazo si cancelo mi tarjeta de crédito?

Cancelar una tarjeta de crédito no siempre tiene consecuencias negativas, pero depende de varios factores. Si cancelas una tarjeta con un historial de buen manejo (pagos puntuales y sin deudas), el impacto en tu historial crediticio será mínimo. Sin embargo, si cancelas una tarjeta que ha estado abierta durante mucho tiempo, y con ello reduces tu antigüedad crediticia, puede afectar ligeramente tu puntaje crediticio, aunque no necesariamente de manera significativa. El cierre de una tarjeta también puede disminuir tu línea de crédito disponible total, lo que puede afectar tu capacidad de obtener préstamos en el futuro. Es importante evaluar cuidadosamente los pros y los contras antes de tomar la decisión de cancelar una tarjeta. Si tu objetivo es mejorar tu historial crediticio, mantener abiertas las tarjetas con buen manejo y pagos al corriente es generalmente más beneficioso que cerrarlas.

https://youtube.com/watch?v=%3Flocale%3Des_LA

Deja una respuesta