La pérdida de un ser querido implica una serie de trámites complejos, entre ellos, la cancelación de sus cuentas bancarias. Este proceso, aunque necesario, puede resultar abrumador si no se conoce la documentación y el procedimiento correcto. Este artículo le guiará paso a paso a través de los trámites necesarios para cancelar una cuenta bancaria tras el fallecimiento de su titular, incluyendo la documentación requerida, los plazos a considerar y las posibles variantes según la entidad bancaria. Le proporcionaremos información clara y concisa para facilitarle esta difícil tarea.

- Trámites para Cancelar una Cuenta Bancaria tras un Fallecimiento

- ¿Qué hace falta para cerrar una cuenta bancaria por fallecimiento?

- ¿Cuánto tiempo hay para comunicar al banco el fallecimiento de un titular?

- ¿Qué hacer cuando fallece el titular de una cuenta?

- ¿Cuándo bloquea el banco la cuenta de un fallecido?

- Preguntas Frecuentes

Trámites para Cancelar una Cuenta Bancaria tras un Fallecimiento

1. Documentación Necesaria para el Trámite

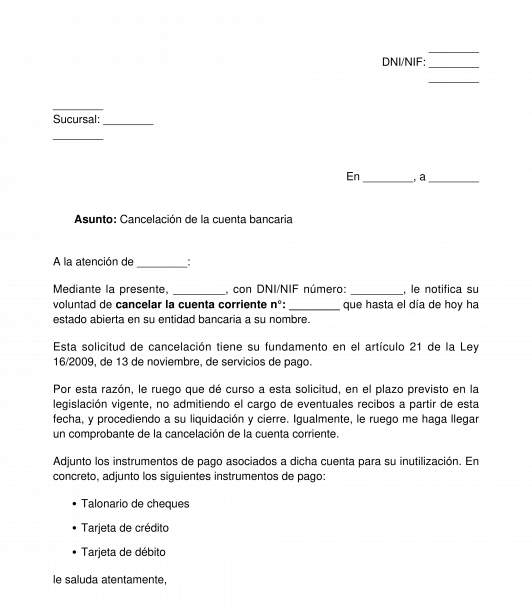

Para cancelar una cuenta bancaria tras un fallecimiento, es fundamental reunir la documentación adecuada. Esto agilizará el proceso y evitará demoras innecesarias. La documentación generalmente requerida incluye:

- Certificado de defunción: Documento oficial que acredita el fallecimiento del titular de la cuenta.

- Documento de identidad del fallecido: DNI, pasaporte o cualquier otro documento que identifique al titular de la cuenta.

- Libro de familia o certificado de matrimonio (si aplica): Para acreditar la relación familiar del solicitante con el fallecido.

- Documento de identidad del heredero o albacea: DNI o pasaporte de la persona que realiza el trámite.

- Copia del testamento (si aplica): Si existe testamento, se debe presentar una copia del mismo.

- Poder notarial (si aplica): Si la persona que realiza el trámite actúa en representación de otros herederos.

- Número de cuenta bancaria: Es importante tener a mano el número de cuenta a cancelar.

2. Identificación del Heredero o Persona Autorizada

Es crucial identificar correctamente al heredero o la persona autorizada para realizar el trámite. La entidad bancaria verificará la legitimidad del solicitante para evitar fraudes o accesos no autorizados a la cuenta. El proceso de verificación puede variar dependiendo del banco y de las circunstancias del fallecimiento. Se recomienda llevar toda la documentación necesaria para acreditar la identidad y la relación con el fallecido.

3. Procedimiento para la Cancelación de la Cuenta

El procedimiento para cancelar la cuenta bancaria varía según la entidad bancaria. Generalmente, se debe acudir a una sucursal bancaria con la documentación completa. Allí, un representante del banco le guiará a través del proceso. Es importante solicitar un comprobante o constancia de la cancelación de la cuenta una vez completado el trámite. En algunos casos, se puede realizar parte del proceso online, pero normalmente se requiere la presencia física del heredero con la documentación original.

4. Bloqueo de la Cuenta Bancaria

Tan pronto como se tenga conocimiento del fallecimiento, es recomendable contactar al banco para bloquear la cuenta. Esto ayuda a prevenir el uso no autorizado de la cuenta y protege los fondos restantes. El bloqueo es un paso previo a la cancelación definitiva de la cuenta y se realiza de forma telefónica o presencial.

5. Distribución de los Fondos de la Cuenta

Una vez cancelada la cuenta, los fondos deben ser distribuidos según las leyes de sucesión vigentes y el testamento (si lo hay). Este proceso suele involucrar trámites adicionales como la aceptación de la herencia y la liquidación de impuestos correspondientes. Es recomendable buscar asesoramiento legal para comprender los derechos y obligaciones en este proceso.

| Paso | Acción | Documentación Necesaria |

|---|---|---|

| 1 | Bloqueo de la cuenta | Certificado de defunción |

| 2 | Recopilación de documentación | Todos los documentos mencionados anteriormente |

| 3 | Visita a la entidad bancaria | Toda la documentación original y copias |

| 4 | Cancelación de la cuenta | Solicitud de cancelación firmada por el heredero/albacea |

| 5 | Distribución de fondos | Documentación legal para la sucesión |

¿Qué hace falta para cerrar una cuenta bancaria por fallecimiento?

Documentación Necesaria para el Heredero

Para cerrar una cuenta bancaria tras el fallecimiento del titular, el heredero o los herederos legales deberán presentar una serie de documentos ante la entidad bancaria. La documentación exacta puede variar ligeramente según la entidad bancaria, pero generalmente se requiere la presentación de una prueba fehaciente de la identidad del heredero y de su relación con el fallecido. Es crucial llevar toda la documentación original y en su caso, copias para la entidad. La falta de alguno de los documentos podría retrasar significativamente el proceso.

- Certificado de defunción: Documento oficial que acredita el fallecimiento del titular de la cuenta.

- DNI/NIE del heredero/es: Documento Nacional de Identidad o Número de Identificación de Extranjero del solicitante del cierre de la cuenta.

- Documento que acredite la condición de heredero: Este puede ser un testamento, una escritura de declaración de herederos abintestato, o cualquier otro documento legal que demuestre la titularidad legal de los bienes del fallecido, incluyendo la cuenta bancaria.

- Libro de familia (si procede): En algunos casos, puede ser necesario presentar el Libro de Familia para comprobar la relación familiar.

- Escritura pública de aceptación de herencia (si procede): Formaliza la aceptación de la herencia, aunque en ocasiones la aceptación tácita puede ser suficiente, siempre dependerá de la entidad bancaria y la complejidad de la herencia.

Procedimiento a Seguir en la Entidad Bancaria

Una vez reunida la documentación, el heredero deberá acudir a la sucursal bancaria donde el fallecido tenía la cuenta. Es importante solicitar cita previa para agilizar el trámite y evitar esperas innecesarias. En la sucursal, se presentará toda la documentación al personal competente, quien revisará la documentación y asesorará en el proceso. Posteriormente, se iniciará el procedimiento de cierre de la cuenta, que puede implicar la transferencia de fondos a la cuenta de los herederos o la liquidación de la misma, según corresponda. Es recomendable consultar con un asesor legal para cualquier duda sobre la documentación necesaria o el procedimiento en sí.

- Solicitar cita previa: Contactar con la entidad bancaria para programar una visita.

- Presentar la documentación requerida: Entregar todos los documentos originales y copias a los empleados del banco.

- Firmar los documentos necesarios: El heredero deberá firmar los documentos necesarios para formalizar el cierre de la cuenta.

- Obtener confirmación del cierre: Recibir la confirmación del cierre de la cuenta por parte del banco, y la información sobre los trámites adicionales si los hubiera.

Impuestos y Tasas a Considerar

El cierre de una cuenta bancaria por fallecimiento puede tener implicaciones fiscales. Es fundamental estar al tanto de las posibles tasas o impuestos que se puedan generar. Estos pueden variar según la comunidad autónoma y la legislación vigente. Dependiendo del saldo de la cuenta y de la situación particular de la herencia, podrían aplicarse impuestos de sucesiones o herencias. Es recomendable consultar con un asesor fiscal para comprender las obligaciones tributarias y evitar problemas futuros.

- Impuesto de Sucesiones y Donaciones: Se debe comprobar si la legislación vigente implica la aplicación de este impuesto.

- Tasas bancarias: Algunas entidades bancarias pueden aplicar tasas por el cierre de cuentas por fallecimiento.

- Impuestos sobre el patrimonio: Dependiendo del saldo y de la normativa vigente.

Plazos para el Cierre de la Cuenta

No existe un plazo legal establecido para el cierre de una cuenta bancaria por fallecimiento, pero el proceso suele completarse en un plazo relativamente corto, siempre y cuando se presente la documentación necesaria correctamente y el banco no requiera información adicional. Sin embargo, la complejidad de la herencia o la falta de alguna documentación pueden alargar el tiempo de gestión. Es recomendable comenzar el trámite lo antes posible después del fallecimiento para evitar retrasos.

- Tiempo de gestión bancaria: El tiempo que el banco necesita para procesar la solicitud, que puede variar según la entidad.

- Complejidad de la herencia: Si la herencia es compleja, el proceso puede tardar más tiempo.

- Disponibilidad de documentación: Si la documentación no está completa o requiere comprobaciones, el proceso se alargará.

Posibles Problemas y Soluciones

Algunos problemas comunes incluyen la falta de documentación, la identificación errónea del heredero o la complejidad de la herencia. Ante cualquier dificultad, es crucial mantener una comunicación fluida con el banco y, si es necesario, solicitar ayuda profesional. Un asesor legal o fiscal puede ayudar a resolver cualquier problema relacionado con la documentación, la legalidad de la herencia o los aspectos fiscales del proceso. La paciencia y la perseverancia son fundamentales para llevar a buen término el cierre de la cuenta bancaria.

- Falta de documentación: Contactar con las entidades pertinentes para obtener la documentación necesaria.

- Problemas de herencia: Consultar con un asesor legal para resolver cuestiones legales.

- Discrepancias con el banco: Presentar una reclamación formal al banco, si procede.

¿Cuánto tiempo hay para comunicar al banco el fallecimiento de un titular?

No existe un plazo legal universalmente establecido para comunicar el fallecimiento de un titular a un banco. El tiempo recomendado, sin embargo, suele oscilar entre 15 a 30 días después del deceso. Esto se basa en la práctica habitual de las entidades bancarias y en la necesidad de iniciar los trámites de sucesión lo antes posible. Retrasar la notificación puede generar complicaciones adicionales y demoras en el proceso. Es crucial tener en cuenta que la falta de notificación oportuna puede acarrear consecuencias negativas, como el bloqueo de la cuenta o dificultades para acceder a los fondos del fallecido. Cada banco podría tener sus propias políticas internas, por lo que lo ideal es consultar directamente con la entidad bancaria en cuestión para conocer sus plazos y procedimientos específicos.

¿Qué sucede si no se notifica el fallecimiento al banco a tiempo?

No notificar el fallecimiento de un titular a su banco a tiempo puede provocar diversas consecuencias negativas. Entre ellas se encuentran: bloqueos de la cuenta, imposibilidad de acceso a los fondos para herederos o beneficiarios, acumulación de intereses moratorios si existen deudas pendientes, dificultades para realizar trámites posteriores como el cambio de titularidad y, en casos extremos, acciones legales por parte de la entidad financiera para reclamar la devolución de fondos o cubrir deudas. La falta de información inmediata dificulta el proceso de sucesión y genera demoras significativas para los herederos.

- Bloqueo de la cuenta bancaria del fallecido.

- Dificultades para acceder a los fondos por parte de los herederos.

- Posibles intereses moratorios por deudas pendientes.

Documentación necesaria para notificar el fallecimiento al banco

Para notificar eficientemente el fallecimiento a la entidad bancaria, se requiere una documentación específica. La documentación necesaria varía en función del banco y la complejidad del caso, pero generalmente incluye: certificado de defunción, documento de identidad del fallecido y de los herederos, testamento (si existe), escritura de nombramiento de albacea (si procede), y otros documentos que el banco pueda solicitar. Contar con toda la documentación necesaria facilita y acelera el proceso de comunicación e inicio de los trámites de sucesión.

- Certificado de defunción del titular.

- Documento de identidad del fallecido y de los herederos.

- Testamento (si lo hubiera).

- Escritura de nombramiento de albacea (si procede).

¿Cómo notificar el fallecimiento al banco?

Existen diversas maneras de notificar el fallecimiento del titular a su banco. Se recomienda hacerlo de manera formal y por escrito, ya sea a través de carta certificada con acuse de recibo, o presencialmente entregando la documentación requerida en una oficina del banco. En algunos bancos, es posible realizar la notificación a través de su página web o por teléfono. Sin embargo, se recomienda siempre la notificación por escrito para dejar constancia de la comunicación y evitar futuras disputas.

- Carta certificada con acuse de recibo.

- Entrega presencial de la documentación en una oficina del banco.

- Notificación a través de la página web del banco (si está disponible).

¿Qué pasa con las cuentas conjuntas tras el fallecimiento de un titular?

En el caso de cuentas conjuntas, el fallecimiento de uno de los titulares no implica automáticamente el cierre de la cuenta. El procedimiento a seguir dependerá del tipo de titularidad (conjunta o solidaria) y de lo establecido en el contrato de la cuenta. En las cuentas conjuntas solidarias, el otro titular puede seguir utilizando la cuenta sin problemas. En cuentas conjuntas mancomunadas, pueden ser necesarios trámites adicionales para determinar la gestión de la cuenta tras el fallecimiento.

- Cuentas conjuntas solidarias: el otro titular conserva el acceso a la cuenta.

- Cuentas conjuntas mancomunadas: se requieren trámites adicionales para la gestión de la cuenta.

- Es esencial revisar el contrato de la cuenta para conocer las condiciones específicas.

¿Qué responsabilidades tienen los herederos tras el fallecimiento de un titular?

Tras el fallecimiento de un titular de una cuenta bancaria, los herederos tienen la responsabilidad de notificar el fallecimiento al banco y gestionar la sucesión. Esto implica realizar los trámites necesarios para liquidar las deudas pendientes, transferir los fondos a los herederos legítimos, según lo establecido en el testamento o la ley. El incumplimiento de estas responsabilidades puede generar problemas legales y financieros para los herederos.

- Notificar el fallecimiento al banco.

- Gestionar la sucesión hereditaria.

- Liquidar deudas pendientes del fallecido.

¿Qué hacer cuando fallece el titular de una cuenta?

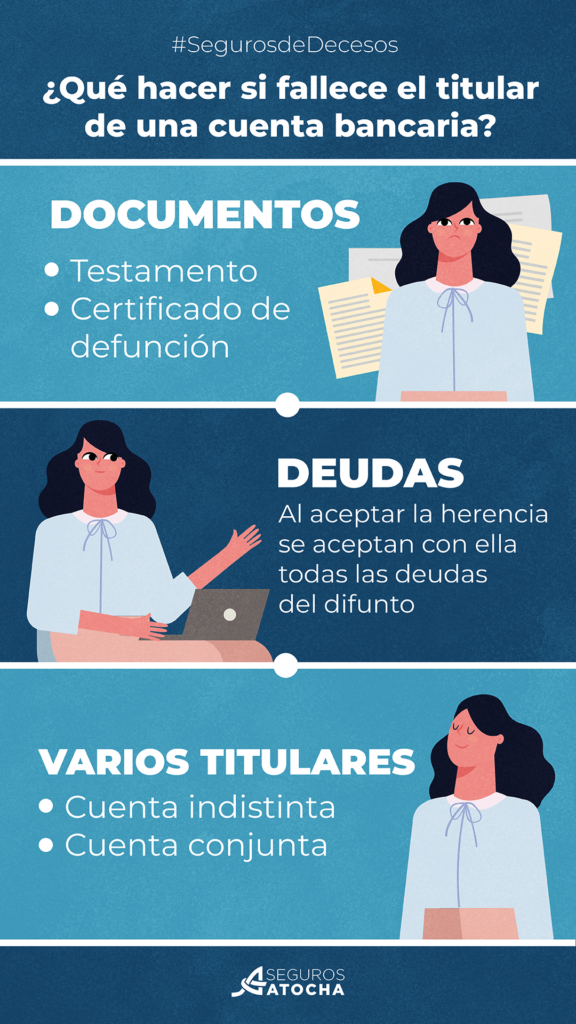

La muerte de un titular de cuenta desencadena un proceso legal y administrativo que requiere una serie de pasos cuidadosos. La complejidad de estos pasos varía dependiendo del tipo de cuenta (bancaria, inversión, seguros, etc.) y las leyes del lugar de residencia. En general, es crucial actuar con rapidez y precisión para evitar problemas futuros. Es fundamental reunir toda la documentación relevante, incluyendo el certificado de defunción, el testamento (si existe) y cualquier documento que identifique al fallecido como titular de la cuenta.

Obtener el Certificado de Defunción

El primer paso, y el más importante, es obtener el certificado de defunción oficial. Este documento es indispensable para iniciar cualquier trámite relacionado con la herencia. Sin él, será imposible acceder a las cuentas del fallecido. Se obtiene generalmente en el Registro Civil del lugar donde se produjo el fallecimiento. Es fundamental solicitar varias copias, ya que se necesitarán para diferentes gestiones.

- Solicitar el certificado en el Registro Civil correspondiente.

- Verificar que el certificado incluya toda la información relevante del fallecido (nombre completo, fecha de nacimiento y defunción, etc.).

- Realizar copias del certificado para futuras gestiones.

Localizar el Testamento (si lo hay)

La existencia de un testamento simplifica enormemente el proceso. El testamento indica quiénes son los herederos y cómo se repartirán los bienes del fallecido, incluyendo las cuentas. Si el testamento existe, debe presentarse a las entidades correspondientes para iniciar los trámites de sucesión. Si no hay testamento, se inicia un proceso de herencia intestada, que suele ser más complejo y requiere la intervención de un juez.

- Buscar el testamento entre las pertenencias del fallecido.

- Consultar con un notario para verificar la validez del testamento.

- Presentar el testamento a las entidades financieras y otras instituciones pertinentes.

Notificar a las Instituciones Financieras

Una vez obtenido el certificado de defunción y localizado el testamento (si existe), es necesario notificar a todas las instituciones donde el fallecido tenía cuentas (bancos, aseguradoras, empresas de inversión, etc.). Cada institución tendrá su propio procedimiento, pero generalmente se requiere presentar el certificado de defunción y la documentación que acredite la identidad del heredero o de la persona que gestiona el trámite. La notificación debe hacerse lo antes posible para evitar posibles bloqueos o sanciones.

- Contactar con cada institución financiera para informar del fallecimiento.

- Presentar la documentación requerida por cada institución (certificado de defunción, testamento, DNI del heredero, etc.).

- Seguir las instrucciones específicas de cada entidad para el cierre o traspaso de las cuentas.

Gestionar el Cierre o Traspaso de Cuentas

Dependiendo de la situación y las instrucciones del testamento (o la ley en caso de intestada), las cuentas del fallecido pueden ser cerradas o traspasadas a los herederos. Este proceso requiere paciencia y atención a los detalles, ya que cada tipo de cuenta tiene sus propias regulaciones. Será necesario completar formularios, presentar documentación adicional y, en algunos casos, pagar impuestos.

- Completar los formularios de cierre o traspaso de cuentas proporcionados por cada institución.

- Presentar toda la documentación requerida para el proceso (certificado de defunción, testamento, DNI, etc.).

- Consultar con un asesor financiero o legal para asegurar que el proceso se realiza correctamente.

Asesoramiento Legal

Es altamente recomendable buscar asesoramiento legal especializado en herencias. Un abogado puede guiar a los herederos a través del proceso, asegurarse de que se cumplen todos los requisitos legales y representar sus intereses ante las instituciones correspondientes. Esto es particularmente importante en casos complejos, con múltiples herederos o con bienes de significativas cantidades.

- Consultar con un abogado especializado en derecho sucesorio.

- Solicitar información sobre los derechos y obligaciones de los herederos.

- Obtener asistencia legal en la gestión de los trámites relacionados con la herencia.

¿Cuándo bloquea el banco la cuenta de un fallecido?

El bloqueo de una cuenta bancaria tras el fallecimiento de su titular no ocurre de manera inmediata y uniforme en todas las entidades bancarias. La rapidez con la que se bloquea depende de varios factores, incluyendo si el banco tiene conocimiento del fallecimiento, el tipo de cuenta y las políticas internas de la institución. En general, el banco suele bloquear la cuenta una vez que se notifica oficialmente el fallecimiento, bien sea por parte de un familiar o a través de otras vías oficiales como una orden judicial. Mientras no exista notificación formal, la cuenta puede permanecer activa, aunque es recomendable a los familiares iniciar los trámites de sucesión lo antes posible para evitar problemas.

Notificación Oficial del Fallecimiento

El proceso comienza con la notificación oficial del deceso. Esto generalmente se hace presentando al banco el certificado de defunción. Una vez recibido este documento, el banco procederá a bloquear la cuenta para prevenir accesos no autorizados y proteger los fondos. El tiempo que tarda en hacerse efectivo el bloqueo depende de la eficiencia de la institución y la complejidad del caso.

- Presentación del certificado de defunción: Documento indispensable para iniciar el proceso de bloqueo.

- Tiempo de procesamiento: Varía según la entidad bancaria, pero usualmente es relativamente rápido después de la notificación.

- Medidas de seguridad: El bloqueo inmediato previene accesos no autorizados a la cuenta.

Tipos de Cuentas y Titularidad

El tipo de cuenta y su titularidad influyen en el procedimiento. Las cuentas conjuntas suelen tener un tratamiento diferente. En muchos casos, si hay cotitulares sobrevivientes, la cuenta puede permanecer activa, aunque con ciertas restricciones hasta que se complete el trámite de sucesión. En cambio, las cuentas individuales se bloquean una vez notificado el fallecimiento del titular. Las cuentas con beneficiarios designados pueden tener un proceso más específico según lo establecido en el contrato.

- Cuentas conjuntas: Requieren un análisis específico, dependiendo de si hay cotitulares supervivientes.

- Cuentas individuales: El bloqueo es más directo tras la notificación del fallecimiento.

- Cuentas con beneficiarios: El proceso de bloqueo y acceso a los fondos se rige por las cláusulas del contrato.

Trámites de Herencia y Sucesión

El bloqueo de la cuenta es un paso previo a los trámites de herencia y sucesión. Una vez bloqueada, los herederos deberán iniciar el proceso legal para reclamar los fondos. Esto implica presentar la documentación necesaria ante el banco y, en muchos casos, ante un notario. La duración de este proceso varía según la complejidad de la herencia y la legislación vigente.

- Documentación necesaria: Certificado de defunción, testamento (si lo hay), documentación de identificación de los herederos, etc.

- Proceso legal: Puede ser complejo y requerir la asistencia de un abogado especializado en herencias.

- Tiempo de tramitación: Variable dependiendo de la jurisdicción y la complejidad del caso.

Responsabilidad del Banco

El banco tiene la responsabilidad de proteger los fondos de la cuenta del fallecido. El bloqueo es una medida para prevenir fraudes o accesos no autorizados. Sin embargo, el banco también está obligado a colaborar con los herederos en el proceso de sucesión, facilitando la documentación necesaria y respondiendo a sus consultas dentro del marco legal.

- Protección de fondos: El bloqueo evita el acceso no autorizado a la cuenta tras el fallecimiento.

- Colaboración con los herederos: El banco debe facilitar la documentación y el acceso a los fondos siguiendo los procedimientos legales.

- Responsabilidad legal: El banco tiene la obligación de cumplir con la legislación vigente en materia de sucesiones y herencias.

Posibles Excepciones y Casos Especiales

Existen algunas excepciones a la regla general. En casos de cuentas con poderes otorgados previamente, el apoderado podría tener acceso a la cuenta incluso tras el fallecimiento del titular, dependiendo de las cláusulas del poder. Asimismo, situaciones especiales como la existencia de deudas pendientes podrían afectar el proceso de bloqueo y acceso a los fondos. Es crucial revisar la documentación bancaria y asesorarse con un profesional para comprender las implicaciones específicas de cada caso.

- Poderes: La validez de los poderes otorgados previamente debe ser revisada según la legislación y las cláusulas del contrato.

- Deudas pendientes: Las deudas del fallecido podrían afectar el acceso a los fondos de la cuenta.

- Situaciones excepcionales: Es recomendable consultar con un profesional legal en casos complejos o atípicos.

Preguntas Frecuentes

¿Qué documentos necesito para cancelar una cuenta bancaria tras el fallecimiento de un familiar?

La documentación necesaria para cancelar una cuenta bancaria tras un fallecimiento varía ligeramente dependiendo de la entidad bancaria y la legislación del país, pero generalmente se requieren una serie de documentos que acrediten la muerte del titular y la identidad y representación legal de quien realiza el trámite. En la mayoría de los casos, se necesita una copia certificada del certificado de defunción, que se obtiene en el Registro Civil. Además, será fundamental aportar el DNI o pasaporte del fallecido y la documentación que acredite la identidad de la persona que solicita la cancelación, como su DNI o pasaporte. Si la persona que realiza el trámite no es el heredero directo, deberá presentar documentación que acredite su representación legal, como puede ser un testamento, una copia del acta notarial de herencia o un poder notarial que le autorice a gestionar la cuenta bancaria del fallecido. En algunos casos, la entidad bancaria podría solicitar documentación adicional, como el libro de familia, o incluso una copia del testamento completo, por lo que es recomendable contactar previamente con la entidad para conocer sus requisitos específicos y agilizar el proceso. Finalmente, es importante recordar que se debe proporcionar el número de cuenta que se desea cancelar y si se requiere un informe de saldo antes del cierre.

¿Quién puede solicitar la cancelación de una cuenta bancaria tras un fallecimiento?

La persona autorizada para solicitar la cancelación de una cuenta bancaria tras un fallecimiento depende de la situación legal de la herencia. Si existe un testamento, la persona o personas designadas como herederas en el documento tendrán el derecho a gestionar la cuenta, incluyendo su cancelación. En caso de que no exista testamento (fallecimiento en intestado), los herederos legales, según la legislación vigente, serán quienes puedan realizar este trámite. Normalmente, estos son el cónyuge, los hijos y, en su defecto, otros parientes próximos, siguiendo un orden establecido por ley. Es importante tener en cuenta que, si hay varios herederos, es posible que todos deban estar presentes o dar su consentimiento para la cancelación de la cuenta. Si la persona que gestiona el trámite no figura como heredero pero tiene un poder notarial que le faculta para gestionar los bienes del fallecido, también podrá solicitar la cancelación. En definitiva, la entidad bancaria solicitará la documentación que acredite la legitimidad de la persona para realizar dicho trámite. En caso de duda, es recomendable consultar con un abogado especialista en herencias para determinar quién tiene la potestad legal para llevar a cabo este proceso y evitar posibles problemas legales.

¿Qué pasa con el saldo de la cuenta bancaria tras el fallecimiento?

El saldo de la cuenta bancaria del fallecido formará parte de su herencia y se distribuirá entre los herederos legales según lo estipulado en el testamento, o según las leyes de sucesiones si no existe testamento. Antes de proceder a la cancelación de la cuenta, la entidad bancaria procederá a bloquearla. Una vez se ha finalizado el proceso de sucesión hereditaria, los herederos podrán disponer del saldo de la cuenta tras pagar los posibles impuestos y deudas del fallecido. Es fundamental que los herederos se informen sobre los procedimientos para la gestión de la herencia y las posibles obligaciones fiscales, ya que el incumplimiento de estas obligaciones puede tener consecuencias negativas. La entidad bancaria no podrá liberar el saldo hasta que se presente la documentación que acredite la titularidad de la herencia y la autorización para disponer del dinero. En el caso de que existan deudas pendientes del fallecido, el saldo de la cuenta bancaria se utilizará para cubrirlas antes de que sea distribuido entre los herederos. Es importante destacar que el proceso de liquidación de la herencia puede ser complejo y requerir la intervención de un profesional (abogado o gestor de herencias) para un correcto cumplimiento legal.

¿Cuánto tiempo tarda el proceso de cancelación de una cuenta bancaria tras un fallecimiento?

El tiempo que tarda el proceso de cancelación de una cuenta bancaria tras un fallecimiento es variable y depende de varios factores, incluyendo la entidad bancaria, la complejidad del proceso de sucesión hereditaria y la rapidez con la que se proporciona la documentación requerida. En casos sencillos, con un único heredero y documentación completa, el proceso podría completarse en unas pocas semanas. Sin embargo, en situaciones más complejas, con múltiples herederos, litigios o documentación incompleta, el proceso puede demorarse durante meses, incluso años. Es fundamental presentar toda la documentación requerida de forma completa y correcta desde el principio para agilizar el proceso. Recomendamos contactar directamente con la entidad bancaria para obtener información sobre los plazos estimados en su caso particular, ya que cada banco tiene sus propios procedimientos y tiempos de respuesta. Además, la gestión de la herencia y la obtención de los documentos legales necesarios influyen considerablemente en la duración total del proceso. Es recomendable mantener una comunicación fluida con la entidad bancaria para seguir el estado del trámite y resolver cualquier duda o inconveniente que pueda surgir.

Deja una respuesta