Mantener una cuenta bancaria inactiva puede generar más inconvenientes de los que se cree. Desde comisiones inesperadas hasta complicaciones para acceder a tus fondos en el futuro, el cierre de una cuenta bancaria que no se usa requiere comprender el proceso y las consecuencias. Este artículo explora qué sucede si decides cancelar una cuenta bancaria inactiva, incluyendo los pasos necesarios para hacerlo, las posibles penalizaciones y cómo evitar problemas durante el proceso. Te guiaremos a través de las diferentes opciones y te ayudaremos a tomar la mejor decisión para tu situación.

¿Qué pasa si no usas mi cuenta bancaria y quiero cancelarla?

Si decides cancelar una cuenta bancaria que no has usado en un tiempo, hay varios aspectos a considerar. El proceso y las consecuencias dependen de la legislación de tu país, el tipo de cuenta (corriente, ahorro, etc.) y el banco en particular. En general, no usar la cuenta no significa automáticamente que se cierre, pero sí puede tener implicaciones.

¿Qué cargos o comisiones puedo enfrentar?

Aunque no realices transacciones, algunos bancos cobran comisiones de mantenimiento mensuales o anuales por tener una cuenta inactiva. Estas comisiones pueden variar significativamente entre instituciones financieras. Además, podrían aplicarse gastos por servicios adicionales, como tarjetas de débito o crédito asociadas a la cuenta, incluso si no las usas. Es crucial revisar los términos y condiciones de tu contrato con el banco para conocer las políticas sobre comisiones y cargos por inactividad.

| Cargo | Descripción |

|---|---|

| Comisión de mantenimiento | Cargo periódico por mantener la cuenta abierta, aunque no se use. |

| Comisión por inactividad | Cargo por no realizar transacciones durante un periodo determinado. |

| Gastos por servicios adicionales | Comisiones asociadas a tarjetas o servicios adicionales vinculados a la cuenta. |

¿Cómo puedo cerrar mi cuenta bancaria inactiva?

El proceso para cerrar una cuenta inactiva generalmente implica contactar directamente al banco. Esto puede hacerse por teléfono, correo postal o visitando una sucursal. Necesitarás identificación oficial y posiblemente documentación adicional, como el número de cuenta o el número de tarjeta asociada. El banco te guiará a través de los pasos necesarios para cerrar la cuenta de forma segura y legal, y te informará sobre cualquier saldo pendiente, incluyendo posibles comisiones o saldos a favor.

¿Qué pasa con el dinero que pueda tener en la cuenta?

Antes de cerrar tu cuenta, es fundamental verificar si tienes algún saldo. Si hay dinero en la cuenta, deberás solicitar su transferencia a otra cuenta bancaria o que te lo reembolsen a través de un cheque o giro postal. Si la cuenta tiene un saldo negativo, deberás cubrir el déficit antes de poder cancelarla. Es importante verificar esto con anticipación para evitar complicaciones.

¿Qué sucede con los movimientos financieros asociados a la cuenta?

Una vez cerrada la cuenta, ya no podrás realizar transacciones. Asegúrate de actualizar tus datos bancarios en todos los lugares donde hayas registrado tu cuenta, como pagos automáticos, suscripciones o domiciliaciones bancarias. De lo contrario, podrías experimentar problemas con los pagos o recibir cargos por devoluciones.

¿Hay alguna consecuencia por tener una cuenta inactiva por mucho tiempo?

Dependiendo del banco y la legislación local, una cuenta inactiva por un período prolongado (generalmente varios años) podría considerarse dormiente o abandonada. En estos casos, el banco podría congelar la cuenta o incluso transferir el saldo a una entidad gubernamental. Es importante estar al tanto de las políticas del banco y mantenerse en contacto con la institución para evitar problemas.

¿Cuánto se paga por cancelar una cuenta bancaria?

No se paga una tarifa fija universal por cancelar una cuenta bancaria. El costo, o más precisamente la ausencia de costo, depende de varios factores, incluyendo el tipo de cuenta, el banco en particular y, en algunos casos, las circunstancias de la cancelación. En la mayoría de los bancos, la cancelación de una cuenta corriente o de ahorros es gratuita. Sin embargo, existen excepciones que se detallan a continuación.

¿Qué pasa si tengo un préstamo o línea de crédito asociada a la cuenta?

Si tienes un préstamo o línea de crédito asociada a la cuenta que deseas cancelar, es posible que el banco te cobre una tarifa por el cierre anticipado del préstamo. Esta tarifa suele estar especificada en el contrato del préstamo y puede variar significativamente según el tipo de crédito y el banco. No se puede cancelar la cuenta hasta que se liquide el saldo pendiente del préstamo o línea de crédito. Cerrar la cuenta sin saldar la deuda podría tener consecuencias negativas como:

- Reportes negativos en tu historial crediticio.

- Costos adicionales por mora o intereses.

- Posibles acciones legales por parte del banco.

¿Existen cargos por cierre anticipado de cuentas de inversión?

Algunas cuentas de inversión, como las cuentas de fondos mutuos o cuentas de corretaje, pueden tener cargos por cierre anticipado si se cancelan antes de un período determinado o si se incumplen ciertas condiciones del contrato. Estos cargos varían ampliamente según la institución financiera y el tipo de inversión. Es crucial revisar cuidadosamente el contrato de la cuenta de inversión antes de tomar la decisión de cancelar.

- Comisiones por retiro anticipado.

- Pérdidas potenciales en el valor de las inversiones.

- Impuestos o penalizaciones fiscales dependiendo de la legislación.

¿Qué sucede con las cuentas empresariales?

Las cuentas bancarias para empresas pueden tener diferentes políticas de cancelación que las cuentas personales. Algunas instituciones financieras pueden cobrar una tarifa administrativa por cerrar una cuenta empresarial, especialmente si la cuenta tiene un saldo alto o un historial complejo de transacciones. Es fundamental ponerse en contacto con el banco para consultar sobre las políticas específicas de cancelación antes de proceder.

- Tarifas administrativas de cierre.

- Posibles cargos por saldo negativo.

- Requerimientos de documentación adicionales.

¿Qué pasa si tengo sobregiros o deudas pendientes?

Si tu cuenta tiene un saldo negativo o sobregiros pendientes, el banco puede retener tu dinero hasta que se salde la deuda. No podrás cerrar la cuenta hasta que se liquide el saldo adeudado. Además, podrías incurrir en más cargos por intereses o tarifas de sobregiro.

- Intereses sobre el saldo adeudado.

- Tarifas por sobregiro adicionales.

- Posibles acciones de cobranza por parte del banco.

¿Influye la antigüedad de la cuenta en los costos de cancelación?

Generalmente, la antigüedad de la cuenta no influye directamente en los costos de cancelación. Sin embargo, una cuenta antigua con un historial complejo podría implicar un proceso de cierre más largo y la necesidad de documentación adicional, aunque esto no implica necesariamente un costo extra.

- Mayor tiempo de procesamiento de la solicitud.

- Posible requerimiento de documentación adicional.

- Mayor necesidad de comunicación con el banco para cerrar la cuenta.

¿Qué pasa cuando se deja de usar una cuenta bancaria?

Cuando se deja de usar una cuenta bancaria, varias cosas pueden suceder dependiendo del tipo de cuenta, la institución financiera y las políticas internas de cada banco. En general, la cuenta no se cerrará automáticamente, pero puede entrar en un estado de inactividad, lo que conlleva ciertas consecuencias. La cuenta permanecerá abierta, pero puede acumular cargos, perder beneficios, y dificultar futuras gestiones bancarias. Es crucial entender que la responsabilidad del titular sobre los fondos y la información relacionada persiste incluso si no se usa la cuenta.

Comisiones y Cargos por Inactividad

Muchas entidades bancarias imponen comisiones por mantenimiento o inactividad si la cuenta no registra movimientos durante un período determinado (generalmente varios meses). Estas comisiones pueden ser mensuales o anuales y, si no se detectan a tiempo, pueden agotar rápidamente el saldo disponible en la cuenta. Es importante revisar el contrato o los términos y condiciones de la cuenta para conocer estas políticas de manera detallada.

- Revisar el contrato bancario: Es fundamental leer detenidamente el contrato firmado con la entidad bancaria para conocer las comisiones por inactividad aplicables.

- Monitorear la cuenta: Incluso si no se usa, es recomendable revisar periódicamente el estado de cuenta para detectar posibles cargos.

- Contactar al banco: Ante cualquier duda sobre comisiones o cargos, es aconsejable contactar directamente al banco para obtener aclaraciones.

Pérdida de Beneficios y Servicios Asociados

Si la cuenta está inactiva, podrías perder algunos beneficios asociados, como las recompensas por compras con tarjetas de débito o crédito vinculadas a la cuenta, descuentos en servicios o programas de fidelización. Además, la falta de movimiento en la cuenta podría afectar tu historial crediticio de forma negativa, especialmente si se trata de una cuenta de cheques o de ahorros con líneas de crédito asociadas.

- Beneficios de la tarjeta: Si la tarjeta de débito o crédito está vinculada a la cuenta inactiva, es posible que se pierdan los beneficios de las recompensas por compras.

- Programas de fidelización: Algunos programas de fidelización requieren un nivel mínimo de actividad en la cuenta para mantener los beneficios.

- Acceso a servicios: Dependiendo del banco, algunos servicios adicionales, como la banca online o la asistencia telefónica, podrían verse afectados.

Posibles Problemas para Obtener Préstamos o Servicios Financieros

Una cuenta bancaria inactiva no afecta directamente tu puntaje crediticio a menos que acumule cargos impagos. Sin embargo, si la cuenta tiene un saldo negativo o cargos pendientes, esto sí se reflejará negativamente en tu historial crediticio, dificultando la obtención de futuros préstamos o líneas de crédito. Además, la falta de movimiento reciente en una cuenta puede generar dudas en algunas instituciones financieras al evaluar una solicitud de crédito.

- Historial Crediticio: Saldos negativos y cargos impagos afectarán negativamente el historial crediticio.

- Solicitudes de Préstamos: La falta de actividad reciente en una cuenta puede ser un factor considerado al evaluar solicitudes de préstamo.

- Apertura de nuevas cuentas: Algunos bancos podrían ser reticentes a abrir nuevas cuentas si detectan una cuenta inactiva con problemas.

Cierre de la Cuenta Bancaria

El banco no cerrará automáticamente una cuenta inactiva, a menos que las políticas internas lo establezcan. Sin embargo, después de un largo período de inactividad, el banco puede optar por cerrar la cuenta, especialmente si se acumulan cargos y no hay respuesta del titular. En ese caso, se deben seguir los procedimientos de cierre indicados por la entidad para recuperar el saldo o cerrar la cuenta formalmente.

- Políticas del banco: Consultar las políticas del banco sobre el cierre de cuentas inactivas.

- Procedimientos de cierre: Familiarizarse con los procedimientos que el banco exige para el cierre formal de la cuenta.

- Recuperación de fondos: Asegurarse de recuperar cualquier saldo disponible en la cuenta antes de su cierre.

Recomendaciones para Evitar Problemas con Cuentas Inactivas

Para evitar problemas con cuentas bancarias inactivas, es recomendable mantener un mínimo de actividad, incluso si no se realizan transacciones frecuentes. Esto puede implicar realizar un pequeño depósito o transferencia periódicamente, o utilizar la tarjeta de débito o crédito asociada a la cuenta. También es importante revisar el estado de cuenta regularmente y contactar al banco ante cualquier duda o si se planea dejar de usar la cuenta a largo plazo, para explorar la posibilidad de cerrarla formalmente.

- Actividad mínima: Realizar pequeñas transacciones periódicas para mantener la cuenta activa.

- Revisión periódica: Revisar el estado de cuenta regularmente para detectar cargos o problemas.

- Cierre formal: Si se planea dejar de usar la cuenta, considerar cerrarla formalmente a través del banco.

¿Cuánto tiempo dura una cuenta de banco sin usar?

No existe un plazo universal para determinar cuánto tiempo puede permanecer inactiva una cuenta bancaria sin ser cerrada. La duración depende de varios factores, incluyendo la legislación del país donde se encuentra el banco, el tipo de cuenta (corriente, ahorro, etc.), y las políticas internas de la propia entidad bancaria. En algunos casos, las cuentas pueden permanecer abiertas durante años sin actividad, mientras que en otros pueden ser cerradas después de un período relativamente corto de inactividad. Es fundamental consultar los términos y condiciones específicos del contrato firmado con el banco para conocer su política sobre cuentas inactivas.

¿Qué se considera una cuenta inactiva?

Una cuenta se considera inactiva cuando no se realizan transacciones durante un período determinado. Esto puede incluir depósitos, retiros, transferencias, pagos de servicios, o incluso simplemente el acceso a la información de la cuenta a través de medios electrónicos. La definición de "inactividad" varía según el banco, por lo que es crucial revisar el acuerdo con su institución financiera. Algunos bancos pueden considerar una cuenta inactiva después de seis meses sin actividad, mientras que otros pueden establecer un plazo de un año o incluso más.

- Falta de actividad: Ausencia de transacciones de cualquier tipo (depósitos, retiros, transferencias).

- Comunicación nula: Sin contacto del titular de la cuenta con el banco.

- Saldo mínimo: En algunos casos, se requiere un saldo mínimo para mantener la cuenta activa.

¿Qué sucede cuando una cuenta bancaria se vuelve inactiva?

Cuando una cuenta se vuelve inactiva, el banco puede aplicar diferentes medidas. Algunas entidades pueden cobrar cargos por mantenimiento o administración, mientras que otras pueden congelar la cuenta, impidiendo el acceso a los fondos. En algunos casos, las instituciones financieras podrían incluso proceder al cierre de la cuenta después de un período prolongado de inactividad, transfiriendo los fondos a una cuenta de custodia o declarándolos como bienes sin dueño, dependiendo de la legislación local. Es importante revisar la política del banco sobre cuentas inactivas para evitar sorpresas desagradables.

- Cobros por inactividad: Comisiones por mantenimiento o administración de la cuenta.

- Congelamiento de la cuenta: Imposibilidad de realizar transacciones.

- Cierre de la cuenta: Transferencia de fondos a una cuenta de custodia o declaración como bienes sin dueño.

¿Cómo evitar que mi cuenta bancaria se vuelva inactiva?

Para evitar que su cuenta bancaria se vuelva inactiva, es recomendable realizar al menos una transacción periódica, aunque sea pequeña. Esto puede ser un simple movimiento de fondos, una transferencia interna o el pago de un servicio vinculado a la cuenta. Mantener un contacto regular con el banco, por ejemplo, revisando los estados de cuenta o utilizando la banca online, también puede ayudar a evitar que la cuenta sea considerada inactiva.

- Realizar transacciones regulares: Incluso pequeñas, como una transferencia interna.

- Revisar estados de cuenta periódicamente: Monitorear la actividad de la cuenta.

- Utilizar la banca online: Acceso regular a la información de la cuenta.

¿Qué pasa con los intereses en una cuenta inactiva?

El tratamiento de los intereses en una cuenta inactiva depende de las políticas del banco y la legislación vigente. En algunos casos, los intereses generados pueden seguir acumulándose, aunque en otros pueden ser retenidos por el banco para cubrir las comisiones por inactividad. Es fundamental consultar las condiciones específicas de su cuenta para conocer cómo se gestionan los intereses en caso de inactividad prolongada.

- Acumulación de intereses: En algunos casos, los intereses siguen acumulándose.

- Retención de intereses: El banco puede retener los intereses para cubrir comisiones.

- Depende de la legislación y el tipo de cuenta: Las condiciones varían según la legislación y el tipo de cuenta.

¿Dónde puedo encontrar información sobre la política de cuentas inactivas de mi banco?

La información sobre la política de cuentas inactivas de su banco se encuentra generalmente en el contrato de apertura de la cuenta, en el folleto de información de la cuenta o en la página web del banco. También puede contactar directamente al servicio de atención al cliente del banco para obtener esta información. Es fundamental leer cuidadosamente estos documentos para comprender las implicaciones de la inactividad en su cuenta.

- Contrato de apertura de cuenta: Revisar las cláusulas sobre cuentas inactivas.

- Folleto de información de la cuenta: Buscar la sección sobre cuentas inactivas.

- Página web del banco: Consultar la sección de "Preguntas Frecuentes" o "Tarifas y Comisiones".

- Servicio de atención al cliente del banco: Contactar directamente para solicitar información.

¿Qué pasa si tengo una cuenta bancaria y no la uso?

Si tienes una cuenta bancaria y no la usas, pueden ocurrir varias situaciones dependiendo del tipo de cuenta, la entidad bancaria y las regulaciones del país. En general, la inactividad prolongada puede acarrear consecuencias negativas, tanto económicas como administrativas.

Comisiones y Gastos

La mayoría de los bancos cobran comisiones por mantenimiento de cuentas inactivas. Estas comisiones pueden ser mensuales o anuales y variar significativamente dependiendo de la entidad y el tipo de cuenta. Si la cuenta no tiene fondos suficientes para cubrir estas comisiones, el banco podría generar un descubierto, lo que derivará en mayores cargos e incluso el bloqueo de la cuenta. Es crucial revisar los términos y condiciones de tu contrato bancario para conocer con exactitud las políticas de comisiones por inactividad.

- Comisiones mensuales por mantenimiento.

- Comisiones anuales por inactividad.

- Posibles cargos por descubierto si no hay fondos suficientes para cubrir las comisiones.

Cierre de la Cuenta

Después de un período prolongado de inactividad, algunos bancos pueden proceder al cierre automático de la cuenta. El tiempo límite varía según la institución financiera, pero suele ser de varios meses o incluso años sin actividad alguna. Antes del cierre, es probable que el banco te envíe una notificación, aunque no siempre es así. El cierre de la cuenta implica la pérdida del acceso a los fondos (si los hubiera) y la cancelación de la tarjeta asociada, si la hubiera.

- Cierre automático de la cuenta tras un periodo de inactividad.

- Posible aviso previo (aunque no siempre es obligatorio).

- Pérdida del acceso a la cuenta y a los fondos.

Problemas con el Reporte de Crédito

Si bien no es directo, la inactividad prolongada en una cuenta bancaria puede afectar indirectamente tu reporte de crédito. Si la cuenta se cierra por falta de uso y hay deudas pendientes, esto se reflejará en tu historial crediticio. Del mismo modo, si el banco registra constantemente comisiones por inactividad que no puedes pagar, esto puede afectar tu capacidad crediticia futura.

- Deudas pendientes que afecten el reporte crediticio tras el cierre de la cuenta.

- Comisiones impagas por inactividad que impactan el historial crediticio.

- Dificultades para obtener nuevos créditos en el futuro.

Pérdida de la Información de la Cuenta

Con el tiempo, puede ser más difícil recuperar el acceso a una cuenta inactiva. La información de contacto puede cambiar, las contraseñas pueden olvidarse, y los documentos relacionados con la cuenta pueden extraviarse. Recuperar el control de una cuenta inactiva puede volverse un proceso complejo y engorroso, que requiere una gran cantidad de trámites y documentación.

- Dificultad para recordar contraseñas y datos de acceso.

- Pérdida de la documentación relacionada con la cuenta.

- Proceso complicado para recuperar el acceso a la cuenta.

Posibles Bloqueos de Seguridad

Por motivos de seguridad, los bancos pueden bloquear las cuentas que permanecen inactivas durante un largo período. Esto se debe a que la falta de actividad puede ser interpretada como un indicio de posible actividad fraudulenta o robo de identidad. En este caso, el desbloqueo de la cuenta puede requerir contactar a la entidad bancaria y proporcionar información adicional para verificar tu identidad.

- Bloqueo de la cuenta por motivos de seguridad.

- Necesidad de contactar al banco para desbloquear la cuenta.

- Verificación de identidad para desbloquear la cuenta.

Preguntas Frecuentes

¿Qué pasa si dejo de usar mi cuenta bancaria durante mucho tiempo?

Si dejas de usar tu cuenta bancaria durante un periodo prolongado, el banco podría tomar ciertas medidas. La primera es que podrían cobrarte comisiones por inactividad. Estas comisiones varían según la entidad bancaria y el tipo de cuenta, pero pueden ser significativas con el paso del tiempo. Además, el banco podría considerar tu cuenta como inactiva o dormida. Esto significa que, aunque el saldo sea positivo, podrían congelar la cuenta o incluso cerrarla automáticamente después de un período determinado, generalmente establecido en los términos y condiciones del contrato. En el caso de que tengas un saldo positivo, el banco podría transferir el dinero a una cuenta especial para fondos inactivos o incluso remitirlo al tesoro público, dependiendo de las regulaciones locales. Es crucial revisar los términos y condiciones de tu contrato con el banco para conocer sus políticas específicas sobre cuentas inactivas. Recuerda que, aunque no uses tu cuenta, es recomendable mantenerla activa con al menos una pequeña operación periódica, como una transferencia de un pequeño monto o el pago de un servicio, para evitar estas complicaciones. Si no estás seguro de las políticas de tu banco, lo mejor es contactarlos directamente para solicitar información. No esperes a que la cuenta se declare inactiva, ya que el proceso de recuperación podría ser más complejo y tardado.

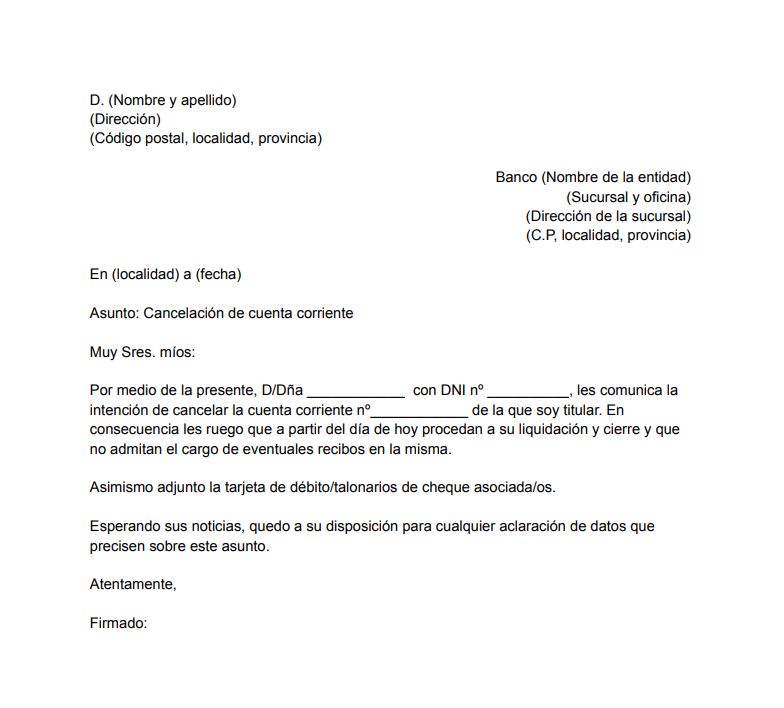

¿Cómo puedo cancelar mi cuenta bancaria si no la uso?

Cancelar una cuenta bancaria que no utilizas es un proceso relativamente sencillo, aunque los pasos pueden variar ligeramente según el banco. Lo primero que debes hacer es contactar a tu banco, ya sea por teléfono, correo electrónico o acudiendo personalmente a una sucursal. Es importante que les comuniques tu intención de cancelar la cuenta y solicites el procedimiento a seguir. El banco te solicitará documentación para verificar tu identidad, generalmente tu DNI o pasaporte, y posiblemente otros documentos dependiendo de la situación específica de tu cuenta. También te informarán sobre si tienes algún saldo pendiente, ya sea a favor o en contra, y el método para recibir el reembolso de cualquier saldo positivo. Una vez que el banco confirme que la cuenta no tiene deudas pendientes ni transacciones en proceso, procederán a cerrarla. Es importante solicitar un comprobante o certificado de cancelación de la cuenta como prueba de que el proceso se ha completado correctamente. Este documento te servirá como respaldo en caso de futuras reclamaciones o disputas. Es recomendable que después de la cancelación, verifiques tu historial crediticio para asegurarte de que la cuenta se haya eliminado correctamente y no quede ninguna información errónea.

¿Qué debo hacer si tengo deudas en mi cuenta antes de cancelarla?

Si tienes deudas pendientes en tu cuenta bancaria, no podrás cancelarla directamente. Antes de cancelar la cuenta, es esencial que te pongas en contacto con el banco para acordar un plan de pago para saldar tus deudas. El banco te ofrecerá diferentes opciones, como el pago único, fraccionado o la refinanciación de la deuda. Es importante que seas proactivo y negocies un plan de pago que se ajuste a tus posibilidades económicas. Si no pagas tus deudas, el banco podría tomar medidas legales para recuperar el dinero, como embargos o demandas judiciales. Además, una deuda impagada afectará negativamente tu historial crediticio, dificultando la obtención de préstamos o servicios financieros en el futuro. Por lo tanto, antes de pensar en cancelar tu cuenta, es prioritario regularizar tu situación económica y pagar tus deudas. Una vez que hayas saldado todas tus obligaciones financieras con el banco, podrás solicitar la cancelación de tu cuenta siguiendo los pasos descritos anteriormente.

¿Existen cargos por cancelar una cuenta bancaria?

En general, no existen cargos por cancelar una cuenta bancaria si se realiza de manera correcta y siguiendo el procedimiento establecido por la entidad financiera. Sin embargo, es importante estar atento a las posibles comisiones por descubierto o gastos de administración si la cuenta presenta saldos negativos o si existen pagos pendientes en el momento de la solicitud de cancelación. Algunos bancos podrían cobrar gastos adicionales por la cancelación de la cuenta si esta está asociada a otros productos o servicios contratados, como tarjetas de crédito o seguros. Por lo tanto, antes de proceder con la cancelación, es fundamental revisar detalladamente tu contrato y los términos y condiciones de la cuenta bancaria para asegurarte de que no existen cargos ocultos o cláusulas que puedan implicar algún coste adicional. Es recomendable contactar directamente con tu banco para aclarar cualquier duda sobre posibles comisiones o gastos relacionados con la cancelación de tu cuenta. Recuerda que la transparencia y una buena comunicación con tu banco son fundamentales para evitar problemas inesperados durante el proceso.

Deja una respuesta