El divorcio implica un sinfín de trámites, y la gestión de las cuentas bancarias conjuntas es uno de los más importantes. Cerrar una cuenta bancaria tras la separación requiere precisión y planificación para evitar problemas legales y financieros. Este artículo le guiará paso a paso a través del proceso, desde la notificación al banco hasta la documentación necesaria para asegurar una transición limpia y eficiente. Descubra cómo proteger su patrimonio y evitar complicaciones futuras al cerrar sus cuentas compartidas con su expareja. Le proporcionaremos una guía concisa y práctica para navegar este proceso crucial.

- Pasos para cerrar una cuenta bancaria conjunta tras un divorcio

- ¿Qué hace falta para cerrar una cuenta bancaria?

- ¿Cómo cerrar una cuenta bancaria conjunta después del divorcio?

- ¿Qué pasa con las cuentas bancarias en caso de divorcio?

- ¿Qué papeles se necesitan para cerrar una cuenta bancaria?

- Preguntas Frecuentes

Pasos para cerrar una cuenta bancaria conjunta tras un divorcio

Cerrar una cuenta bancaria conjunta después de un divorcio puede ser un proceso complejo que requiere una planificación cuidadosa y atención a los detalles. Es crucial entender los pasos necesarios para asegurar una transición fluida y evitar problemas legales futuros. La complejidad del proceso depende en gran medida de las leyes locales y del tipo de cuenta que se va a cerrar. Es altamente recomendable buscar asesoramiento legal para asegurar que se siguen todos los pasos correctamente y se protegen los derechos de ambas partes.

1. Revisar el Acuerdo de Divorcio

El primer paso, y quizás el más importante, es revisar cuidadosamente el acuerdo de divorcio o la sentencia judicial. Este documento determinará qué acciones deben tomarse con respecto a las cuentas bancarias conjuntas. El acuerdo especifica generalmente quién conserva la cuenta, quién es responsable de los saldos pendientes, y qué pasos deben seguirse para transferir los fondos o cerrar la cuenta. Si el acuerdo no aborda las cuentas bancarias, es crucial buscar asesoramiento legal para establecer un acuerdo claro y evitar disputas posteriores. Ignorar esta etapa puede derivar en problemas legales y financieros significativos.

2. Notificar al Banco

Una vez que se haya establecido legalmente la propiedad de la cuenta, es necesario notificar al banco por escrito sobre el cierre de la cuenta. Esta notificación debe incluir copias del acuerdo de divorcio o la sentencia judicial que respalden la decisión. El banco requerirá información específica, como los nombres de los titulares de la cuenta, el número de cuenta, y la razón para el cierre. Es recomendable enviar la notificación por correo certificado con acuse de recibo para tener un registro comprobable de la notificación. El banco podrá solicitar documentación adicional, así que es conveniente estar preparado para proporcionarla.

| Documento | Descripción |

|---|---|

| Acuerdo de Divorcio/Sentencia Judicial | Prueba legal de la resolución de la propiedad de la cuenta. |

| Identificación Oficial | Para verificar la identidad de la persona que solicita el cierre. |

| Carta de Notificación al Banco | Comunicación formal del cierre de la cuenta. |

3. Transferir los Fondos

Dependiendo de lo estipulado en el acuerdo de divorcio, los fondos de la cuenta conjunta deberán transferirse a una cuenta individual de uno de los cónyuges. Este proceso puede implicar una transferencia directa al banco o una serie de cheques emitidos a nombre del beneficiario designado. Es fundamental verificar que la transferencia se haya realizado correctamente y que el monto transferido sea el acordado. Es recomendable mantener un registro detallado de todas las transacciones realizadas durante este proceso.

4. Obtener un Estado de Cuenta Final

Después de que se haya transferido el saldo, o una vez que la cuenta haya sido oficialmente cerrada, es crucial solicitar un estado de cuenta final al banco. Este documento sirve como prueba de que la cuenta ha sido cerrada correctamente y que todos los fondos se han transferido de acuerdo con el acuerdo de divorcio. Conservar este documento es esencial, ya que puede ser necesario en el futuro para fines fiscales o legales.

5. Monitorear el Crédito

Después de cerrar la cuenta, es importante monitorear el reporte de crédito de ambos cónyuges para asegurar que no hay actividad inusual o deudas pendientes relacionadas con la cuenta cerrada. Cualquier discrepancia debe ser reportada inmediatamente al banco y a las agencias de crédito correspondientes. Mantener un buen historial de crédito es fundamental después de un divorcio, y un seguimiento regular ayuda a prevenir problemas futuros.

¿Qué hace falta para cerrar una cuenta bancaria?

Para cerrar una cuenta bancaria, se requiere cumplir con una serie de pasos que varían ligeramente dependiendo de la entidad bancaria y el tipo de cuenta. Generalmente, se necesita una combinación de requisitos administrativos y la ausencia de deudas o pendientes.

Requisitos de Identificación

Es fundamental demostrar su identidad de forma fehaciente ante la entidad bancaria. Esto suele implicar la presentación de un documento oficial de identidad vigente, como el DNI, pasaporte o tarjeta de residencia. En algunos casos, podrían solicitar documentación adicional, especialmente si existen inconsistencias o dudas sobre la titularidad de la cuenta.

- Presentar DNI/Pasaporte/Tarjeta de Residencia originales y vigentes.

- En algunos casos, se puede solicitar una copia adicional del documento de identidad.

- Si la cuenta es conjunta, todos los titulares deben estar presentes o autorizar por escrito el cierre.

Saldo de la Cuenta

Antes de poder cerrar la cuenta, es crucial que el saldo sea cero o que se haya dispuesto de él previamente. Esto implica transferir cualquier cantidad remanente a otra cuenta propia o retirar el dinero en efectivo. Si existen fondos pendientes de transferencia o cheques en proceso de cobro, se deberá esperar su liquidación completa antes de proceder con el cierre.

- Transferir el saldo a otra cuenta bancaria.

- Retirar el efectivo en una sucursal bancaria.

- Esperar la liquidación de cheques o transferencias pendientes antes del cierre.

Deudas y Pagos Pendientes

Es imprescindible asegurarse de que no existen deudas o pagos pendientes asociados a la cuenta, como descubierto, comisiones por descubierto, cuotas de tarjetas de crédito o cualquier otro tipo de cargo. Cualquier deuda pendiente impedirá el cierre de la cuenta hasta su liquidación completa. Es recomendable solicitar un estado de cuenta actualizado para verificar que no hay saldos pendientes.

- Solicitar un estado de cuenta actualizado para verificar la ausencia de deudas.

- Liquidar cualquier deuda pendiente antes de iniciar el proceso de cierre.

- Consultar con la entidad bancaria sobre posibles comisiones por cierre anticipado.

Notificación Formal

El proceso generalmente implica una notificación formal a la entidad bancaria de su intención de cerrar la cuenta. Esto puede hacerse presencialmente en una sucursal, por correo certificado o a través de los canales digitales de la entidad, si estos están disponibles y se ajustan a las normativas de la entidad. Se deberá cumplimentar el formulario que la entidad bancaria proporcione para el cierre de la cuenta.

- Presentarse en una sucursal bancaria con la documentación requerida.

- Enviar una carta certificada con acuse de recibo a la entidad bancaria.

- Realizar la solicitud a través de la banca online, si la entidad lo permite.

Documentación Adicional

Además de la documentación básica, la entidad bancaria podría solicitar documentación adicional dependiendo del tipo de cuenta, su antigüedad, o la existencia de circunstancias especiales. Por ejemplo, podrían pedir información sobre la razón del cierre o la información de la cuenta donde se transferirá el saldo. Es recomendable consultar con el banco previamente para conocer los requisitos específicos.

- Información sobre la razón del cierre de la cuenta.

- Datos de la cuenta receptora para transferencias.

- Documentación específica en caso de cuentas conjuntas o cuentas con características especiales.

¿Cómo cerrar una cuenta bancaria conjunta después del divorcio?

Cerrar una Cuenta Bancaria Conjunta Después del Divorcio

Cerrar una cuenta bancaria conjunta tras un divorcio requiere un proceso cuidadoso y preciso para evitar problemas legales y financieros. El procedimiento varía según la legislación del país y el banco en cuestión, pero generalmente implica la colaboración (o al menos la notificación) de ambos ex-cónyuges. Es crucial asegurarse de que todos los fondos se dividan de acuerdo con el acuerdo de divorcio o sentencia judicial. De no hacerlo, puede generar disputas posteriores y problemas legales para cualquiera de las partes.

Comunicación con el Banco

El primer paso es contactar al banco donde se encuentra la cuenta conjunta. Es importante solicitar información sobre el procedimiento específico para cerrar la cuenta. Muchos bancos tienen formularios o procesos online que simplifican este trámite. Es recomendable tener a mano toda la documentación relevante, incluyendo el acuerdo de divorcio o la sentencia judicial que determine la partición de los bienes, incluyendo la cuenta bancaria.

- Obtener el formulario de cierre de cuenta del banco.

- Recopilar toda la documentación necesaria (acuerdo de divorcio, identificación oficial de ambos ex-cónyuges).

- Presentar la solicitud al banco de manera conjunta o, si uno de los cónyuges no coopera, presentarla individualmente, con la documentación que respalde tu derecho a hacerlo.

División de los Fondos

Antes de cerrar la cuenta, es fundamental acordar la división de los fondos existentes. El acuerdo de divorcio debe especificar claramente cómo se repartirá el dinero de la cuenta. Si no hay acuerdo, puede ser necesario recurrir a la vía judicial para resolver esta cuestión. Es crucial tener un registro completo de todas las transacciones realizadas en la cuenta con anterioridad al cierre para evitar discrepancias.

- Revisar el balance de la cuenta con atención para comprobar que refleje la situación actual.

- Asegurarse que el acuerdo de divorcio o la sentencia judicial detalle claramente cómo se dividirá el saldo de la cuenta.

- Transferir los fondos correspondientes a cada ex-cónyuge a sus cuentas individuales una vez acordada la división.

Apertura de Cuentas Individuales

Una vez acordada la división de los fondos y cerrada la cuenta conjunta, cada ex-cónyuge debe abrir una cuenta bancaria individual para administrar sus finanzas de forma independiente. Esto permite mayor control sobre sus recursos y evita posibles conflictos futuros.

- Elegir un banco que se ajuste a tus necesidades y preferencias.

- Recopilar la documentación necesaria para abrir una nueva cuenta (identificación oficial, comprobante de domicilio).

- Transferir los fondos correspondientes a la nueva cuenta individual una vez cerrada la cuenta conjunta.

Documentación Necesaria

Es importante tener toda la documentación necesaria organizada para agilizar el proceso de cierre de la cuenta. La falta de documentación puede retrasar el proceso o incluso impedirlo. La documentación debe ser clara y precisa para evitar malentendidos.

- Identificación oficial de ambos ex-cónyuges.

- Acuerdo de divorcio o sentencia judicial.

- Número de cuenta bancaria conjunta.

Posibles Problemas y Soluciones

Si uno de los ex-cónyuges se niega a cooperar en el cierre de la cuenta, será necesario buscar asesoramiento legal. Un abogado puede guiar en el proceso y ayudar a resolver cualquier conflicto que surja. En algunos casos, puede ser necesario iniciar una acción legal para obtener una orden judicial que obligue al otro ex-cónyuge a cooperar.

- Buscar asesoramiento legal si surge algún conflicto o desacuerdo.

- Contar con documentación que respalde tu posición.

- Considerar iniciar una acción legal si es necesario para resolver la situación.

¿Qué pasa con las cuentas bancarias en caso de divorcio?

En caso de divorcio, el destino de las cuentas bancarias depende de diversos factores, principalmente de cuándo se abrieron las cuentas y si se trata de bienes gananciales o bienes propios. La legislación aplicable varía según el país y la comunidad autónoma, por lo que es fundamental consultar con un abogado especializado en derecho de familia para obtener asesoramiento legal personalizado. Generalmente, el proceso implica la división de los bienes adquiridos durante el matrimonio (bienes gananciales) de forma equitativa entre ambos cónyuges. Las cuentas abiertas antes del matrimonio suelen considerarse bienes propios, mientras que las abiertas durante el matrimonio, salvo prueba en contrario, se consideran gananciales. La repartición puede incluir el traspaso de fondos, la apertura de nuevas cuentas o la liquidación de las existentes, dependiendo del acuerdo alcanzado entre las partes o la decisión judicial.

¿Qué son bienes gananciales y bienes propios?

Es crucial diferenciar entre bienes gananciales y bienes propios para entender cómo se gestionan las cuentas bancarias en un divorcio. Los bienes gananciales son aquellos adquiridos durante el matrimonio por ambos cónyuges, mientras que los bienes propios son aquellos que cada cónyuge poseía antes del matrimonio o que ha recibido como herencia o donación durante el matrimonio. Las cuentas abiertas durante el matrimonio, con fondos generados durante la unión, generalmente se consideran gananciales y se dividen equitativamente en el divorcio. Sin embargo, las cuentas abiertas antes del matrimonio, con fondos provenientes de trabajos anteriores o herencias, normalmente se consideran bienes propios.

- Bienes gananciales: Se adquieren durante el matrimonio y pertenecen a ambos cónyuges por igual.

- Bienes propios: Pertenecen exclusivamente a uno de los cónyuges y no se incluyen en la división de bienes.

- Prueba de propiedad: Es importante contar con documentación que pruebe la titularidad de los bienes, ya sean gananciales o propios.

¿Cómo se divide el dinero en las cuentas conjuntas?

La división del dinero en cuentas conjuntas durante un divorcio depende del régimen económico matrimonial establecido. En el régimen de gananciales, la mitad de los fondos en la cuenta conjunta se le asignará a cada cónyuge. En otros regímenes, como la separación de bienes, cada cónyuge conserva la propiedad de sus fondos. Es importante tener en cuenta que la división no siempre es igualitaria al 50%, ya que pueden existir acuerdos previos o sentencias judiciales que establezcan porcentajes distintos. El proceso puede ser complejo y requerir la intervención de peritos contables para determinar el valor de los activos.

- Régimen económico matrimonial: Determina cómo se reparten los bienes en caso de divorcio.

- Acuerdos previos: Un acuerdo previo entre los cónyuges puede simplificar la división de bienes.

- Sentencia judicial: Un juez puede decidir sobre la repartición de los bienes si no existe un acuerdo entre las partes.

¿Qué pasa con las deudas en las cuentas bancarias?

Al igual que con los activos, las deudas contraídas durante el matrimonio suelen considerarse gananciales y se reparten entre los cónyuges. Si una deuda se contrajo para un fin personal de uno de los cónyuges, se puede argumentar que es una deuda propia. Sin embargo, la prueba de este hecho recae sobre la parte que lo afirma, requiriendo documentación que lo justifique. Es importante tener en cuenta que la responsabilidad por las deudas puede persistir incluso después del divorcio, por lo que es fundamental conocer el estado de las cuentas y las deudas antes de proceder con la separación.

- Deudas gananciales: Se comparten entre ambos cónyuges.

- Deudas propias: Corresponde únicamente a la persona que contrajo la deuda.

- Documentación: La documentación es crucial para demostrar la naturaleza de las deudas.

¿Qué sucede si una parte oculta activos bancarios?

Ocultar activos bancarios durante un proceso de divorcio constituye una falta grave, que puede tener consecuencias legales significativas. Si se demuestra que uno de los cónyuges ha ocultado fondos o bienes, el juez puede imponer sanciones, incluyendo la modificación de la división de bienes a favor del cónyuge perjudicado. Las penalizaciones pueden incluir multas económicas y hasta penas de prisión, dependiendo de la gravedad del caso y la legislación aplicable. La transparencia y la honestidad son fundamentales durante el proceso de divorcio.

- Sanciones: Pueden incluir multas económicas y penas de prisión.

- Revisión de la división de bienes: El juez puede modificar la distribución de bienes en favor del cónyuge perjudicado.

- Importancia de la transparencia: Es fundamental actuar con honestidad durante el proceso de divorcio.

¿Es necesario un abogado para gestionar las cuentas bancarias en un divorcio?

Se recomienda encarecidamente contar con el asesoramiento de un abogado especializado en derecho de familia durante todo el proceso de divorcio, incluyendo la gestión de las cuentas bancarias. Un abogado puede ayudar a comprender la legislación aplicable, proteger los derechos del cliente, negociar acuerdos favorables y representar al cliente en juicios si es necesario. La complejidad de la legislación y las posibles implicaciones legales hacen que la asistencia legal sea fundamental para garantizar una resolución justa y eficiente del caso.

- Asesoramiento legal: Un abogado puede ayudar a comprender la legislación aplicable y proteger los derechos del cliente.

- Negociación de acuerdos: Un abogado puede negociar acuerdos favorables entre las partes.

- Representación legal: Un abogado puede representar al cliente en juicios si es necesario.

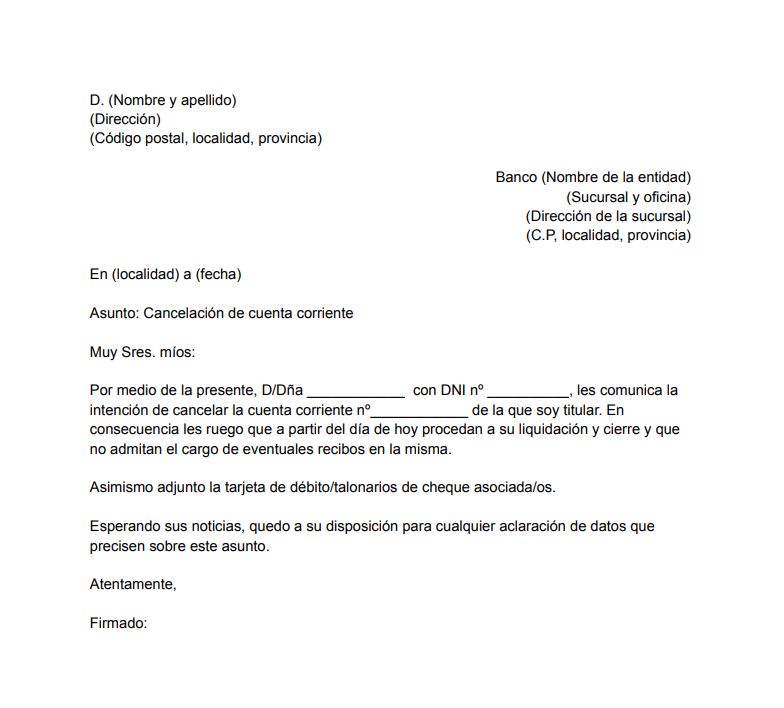

¿Qué papeles se necesitan para cerrar una cuenta bancaria?

Los requisitos para cerrar una cuenta bancaria varían ligeramente dependiendo del banco y el tipo de cuenta. Sin embargo, generalmente se necesitarán algunos documentos básicos para verificar la identidad del titular y autorizar el cierre. Es fundamental contactar directamente con la entidad bancaria para confirmar los requisitos específicos antes de acudir a la sucursal.

Documentos de Identificación

Para asegurar que el cierre de la cuenta se realiza con la debida autorización, el banco requerirá una identificación oficial válida. Esto es fundamental para prevenir fraudes y asegurar la seguridad de las transacciones. Es crucial presentar un documento original, ya que las copias no suelen ser aceptadas.

- Identificación oficial vigente: Pasaporte, cédula de identidad, licencia de conducir, o cualquier otro documento oficial que acredite la identidad del titular de la cuenta.

- Comprobante de domicilio: En algunos casos, se puede solicitar un comprobante de domicilio reciente para verificar la residencia actual del titular de la cuenta.

- Si hay cotitulares: Se necesitará la identificación de todos los cotitulares de la cuenta para su cierre.

Solicitud de Cierre de Cuenta

La mayoría de los bancos requieren que se presente una solicitud formal para cerrar la cuenta. Esta solicitud puede ser escrita a mano o impresa, dependiendo de las políticas del banco. En algunos casos, se puede realizar el trámite online. Se deben rellenar todos los campos solicitados con precisión.

- Formulario oficial: El banco proporcionará un formulario para el cierre de cuenta; debe completarse con todos los datos requeridos.

- Firma del titular: Se requiere la firma del titular de la cuenta (y de los cotitulares, si los hubiera) en la solicitud de cierre.

- Información de contacto: Se necesitará proporcionar datos de contacto actualizados para cualquier notificación posterior.

Información sobre el Saldo de la Cuenta

Antes de cerrar la cuenta, es necesario asegurarse de que se ha realizado un retiro de todos los fondos disponibles. Es recomendable solicitar un estado de cuenta actualizado para confirmar el saldo y verificar que no queden pendientes de pago o cargos adicionales.

- Estado de cuenta reciente: Para verificar el saldo final de la cuenta antes del cierre.

- Confirmación de la transferencia de fondos: Si se transfieren los fondos a otra cuenta, se debe obtener una confirmación de la transacción.

- Solicitud de reembolso (si aplica): Si corresponde, se debe solicitar el reembolso de algún cargo o comisión.

Tarjeta de Débito/Crédito Asociada

Si la cuenta bancaria tiene asociada una tarjeta de débito o crédito, deberá ser entregada al banco para su anulación. Esto previene el uso fraudulento de la tarjeta después del cierre de la cuenta.

- Entrega física de la tarjeta: La tarjeta debe entregarse físicamente en la sucursal.

- Confirmación de la cancelación: El banco debe proporcionar un comprobante de la cancelación de la tarjeta.

- Solicitud de cancelación de la tarjeta (si aplica): En caso de que la tarjeta esté extraviada o dañada, se debe hacer la solicitud formal de cancelación.

Cheques o Giros Bancarios Pendientes

Es necesario asegurarse de que no existan cheques pendientes o giros bancarios emitidos que aún no se han cobrado. Si hay cheques pendientes, se deberá notificar al banco y tomar medidas para evitar posibles problemas.

- Lista de cheques pendientes: Hacer una lista de todos los cheques emitidos y verificar su estado.

- Notificación al banco: Informar al banco sobre los cheques pendientes para que se tomen las medidas necesarias.

- Detención de cheques: Se puede solicitar la detención de un cheque si es necesario.

Preguntas Frecuentes

¿Qué documentos necesito para cerrar mi cuenta bancaria tras un divorcio?

Cerrar una cuenta bancaria tras un divorcio requiere una documentación sólida para evitar problemas posteriores. En primer lugar, necesitarás tu identificación oficial, como tu pasaporte o INE. Es fundamental que esta identificación esté vigente. Además, necesitarás el acuerdo de divorcio o la sentencia judicial que determine la repartición de los bienes, incluyendo las cuentas bancarias. En este documento, debe quedar claramente establecido quién tiene derecho a la cuenta y quién debe proceder con el cierre. Si la cuenta es conjunta, es probable que ambos titulares deban estar presentes para la firma de los documentos de cierre, o bien, que uno presente una autorización notariada del otro. Si solo tienes acceso a la cuenta debido a la sentencia de divorcio, asegúrate de llevar una copia certificada de la misma. Por último, es posible que el banco te solicite documentación adicional, dependiendo de sus políticas internas y el tipo de cuenta que se vaya a cerrar. Es recomendable contactar al banco con anticipación para confirmar los requisitos específicos y evitar retrasos. Recuerda que la falta de documentación puede retrasar o incluso impedir el cierre de la cuenta, prolongando el proceso y generando molestias.

¿Cómo debo proceder si mi expareja se niega a cerrar la cuenta conjunta?

Si tu expareja se niega a cooperar en el cierre de una cuenta bancaria conjunta, la situación se complica, pero no es insuperable. Lo primero que debes hacer es revisar el acuerdo de divorcio o la sentencia judicial. Este documento debe especificar el procedimiento para la liquidación de bienes comunes, incluyendo las cuentas bancarias. Si el documento indica claramente que la cuenta debe ser cerrada o transferida, puedes utilizar esto como base para solicitar al banco que actúe en consecuencia. Si el banco se niega a actuar unilateralmente, necesitarás recurrir a vías legales. Esto podría implicar presentar una demanda judicial para obligar a tu expareja a cooperar en el cierre de la cuenta. También puedes considerar la posibilidad de solicitar una orden judicial que permita al banco cerrar la cuenta a pesar de la negativa de tu expareja. Es fundamental documentar todos los intentos de comunicación y negociación con tu expareja, incluyendo correos electrónicos, llamadas telefónicas y mensajes de texto. Esta documentación te será útil en caso de tener que emprender acciones legales. Recuerda que buscar asesoramiento legal es crucial en este escenario para proteger tus derechos y garantizar una resolución eficiente.

¿Qué pasa con el saldo de la cuenta bancaria después del divorcio?

El destino del saldo de la cuenta bancaria tras un divorcio dependerá completamente de lo estipulado en el acuerdo de divorcio o la sentencia judicial. Si la cuenta es un bien común, el saldo se dividirá según lo establecido en el documento legal. Esto podría implicar una división equitativa, una distribución según porcentajes específicos o un método de reparto acordado entre las partes. Es crucial que el acuerdo sea claro y conciso en este aspecto, para evitar confusiones y disputas posteriores. Si la cuenta fue transferida a uno de los cónyuges, el saldo pertenecerá por completo a esa persona. Antes de cerrar la cuenta, asegúrate de que el saldo esté repartido correctamente según lo acordado. En caso de discrepancias, es fundamental contactar a tu abogado para resolver la situación de manera legal. Un error en la distribución del saldo podría conllevar problemas legales significativos en el futuro, por lo que es vital asegurarse de que todo esté correctamente documentado y que ambos cónyuges estén de acuerdo con el reparto.

¿Es necesario cerrar la cuenta bancaria inmediatamente después del divorcio?

No existe una obligación legal de cerrar una cuenta bancaria inmediatamente después de un divorcio. El momento ideal para cerrar la cuenta dependerá de varios factores, incluyendo el acuerdo de divorcio, la situación financiera de cada cónyuge y la existencia de débitos o créditos pendientes. Si la cuenta es conjunta y ya se ha realizado la repartición de los bienes, puede ser conveniente cerrarla para evitar futuras complicaciones. Sin embargo, si la cuenta es individual y no hay problemas con el acceso a la misma, no hay necesidad de cerrarla inmediatamente. Algunos prefieren mantener la cuenta abierta temporalmente para gestionar pagos pendientes o transferencias de fondos. Lo importante es que el cierre de la cuenta se realice de manera ordenada y segura, siguiendo los procedimientos establecidos por el banco y asegurando que todos los asuntos relacionados con la cuenta estén resueltos. Es recomendable revisar el acuerdo de divorcio para entender si existen plazos o restricciones relacionados con el manejo de la cuenta bancaria. Si tienes alguna duda, contactar al banco y a tu abogado te ayudará a tomar la decisión más acertada para tu situación específica.

https://youtube.com/watch?v=7293304509659516166%3Flang%3Des

Deja una respuesta