Cerrar una cuenta bancaria debería ser un proceso sencillo, pero a menudo surgen problemas. Desde saldos pendientes inesperados hasta dificultades con la devolución de tarjetas y documentación, los reclamos al cerrar una cuenta son frecuentes. Este artículo aborda los problemas más comunes que enfrentan los clientes al cerrar sus cuentas bancarias, ofreciendo soluciones prácticas y consejos para navegar este proceso de forma eficiente y evitar futuras complicaciones. Aprenderás a identificar posibles errores y a reclamar tus derechos de manera efectiva.

Reclamos Frecuentes al Cerrar Cuentas Bancarias: Soluciones Efectivas

1. Saldos no acreditados o cargos inesperados

Uno de los reclamos más comunes al cerrar una cuenta bancaria se relaciona con saldos no acreditados o la presencia de cargos inesperados. Esto puede deberse a varias razones: retrasos en la transferencia de fondos, comisiones ocultas no comunicadas previamente, intereses no aplicados correctamente, o incluso errores en el cálculo del saldo final. Para resolverlo, es fundamental:

- Solicitar un estado de cuenta detallado y actualizado que refleje todos los movimientos hasta la fecha del cierre.

- Revisar minuciosamente el estado de cuenta, comparándolo con tus registros personales de transacciones.

- Presentar una reclamación formal por escrito a la entidad bancaria, especificando los montos discrepantes y adjuntando la documentación que respalda tu solicitud (comprobantes de depósito, extractos anteriores, etc.).

- Mantener un registro de todas las comunicaciones con el banco, incluyendo fechas, nombres de contacto y números de referencia.

| Problema | Solución |

|---|---|

| Saldo incorrecto | Solicitar estado de cuenta detallado y presentar reclamación formal. |

| Cargos inesperados | Investigar la naturaleza de los cargos y solicitar justificación al banco. |

| Retraso en la acreditación | Dar seguimiento a la transferencia y presentar evidencia de la solicitud de cierre. |

2. Problemas con la devolución de cheques

La devolución de cheques después del cierre de la cuenta puede generar complicaciones. El banco puede retener el cheque o cobrarte comisiones por manejo. Para evitar este inconveniente:

- Notificar al banco con suficiente antelación tu intención de cerrar la cuenta para coordinar la gestión de los cheques pendientes.

- Solicitar un certificado de cierre de cuenta que indique que ya no tienes acceso a la cuenta y que cualquier cheque emitido posteriormente será rechazado.

- Informar a tus acreedores y beneficiarios sobre el cierre de la cuenta y proporcionarles la información necesaria para realizar pagos a través de otros medios.

| Problema | Solución |

|---|---|

| Cheque devuelto después del cierre | Notificar al banco y a los beneficiarios del cierre de cuenta. |

| Comisiones por manejo de cheques | Negociar con el banco la anulación de las comisiones. |

3. Retención indebida de fondos

El banco no debería retener fondos sin una razón válida y justificada. Si esto sucede, debes:

- Solicitar una explicación detallada sobre la retención de fondos y la base legal que la justifica.

- Revisar el contrato de la cuenta bancaria para verificar si existen cláusulas que permitan la retención de fondos en determinadas circunstancias.

- Contactar a la autoridad reguladora correspondiente (como el organismo de protección al consumidor o la entidad bancaria supervisora) si la retención es considerada injustificada.

| Problema | Solución |

|---|---|

| Retención injustificada de fondos | Solicitar explicación y presentar una queja ante la autoridad reguladora. |

4. Documentación incompleta o perdida

La pérdida o la documentación incompleta durante el proceso de cierre puede generar problemas. Para prevenir esto:

- Conservar copias de toda la documentación relacionada con el cierre de la cuenta (solicitud de cierre, comprobantes de entrega, etc.).

- Obtener un recibo o confirmación escrita del banco que certifique la recepción de la solicitud de cierre de cuenta y la entrega de la documentación requerida.

- Verificar el estado del cierre de la cuenta periódicamente para asegurarse de que el proceso se ha completado correctamente.

| Problema | Solución |

|---|---|

| Documentación incompleta | Presentar copias de la documentación faltante. |

| Documentación perdida | Solicitar al banco que reponga la documentación perdida. |

5. Dificultades para acceder a la documentación final

El acceso a la documentación final (como el certificado de cierre de cuenta) puede ser complejo. Para asegurar un proceso sin problemas:

- Confirmar la forma de entrega de la documentación final (física o digital) al momento de solicitar el cierre de la cuenta.

- Realizar un seguimiento del envío de la documentación y comunicarse con el banco si no la recibes dentro del plazo establecido.

- Solicitar una copia digital de la documentación en caso de que la entrega física se demore o presente problemas.

| Problema | Solución |

|---|---|

| Retraso en la entrega de la documentación | Realizar seguimiento al envío y solicitar una copia digital. |

¿Dónde reclamar abusos bancarios?

Reclamar abusos bancarios puede realizarse a través de varias vías, dependiendo del tipo de abuso y la entidad bancaria involucrada. En primer lugar, se debe intentar resolver la situación directamente con el banco. Si esto falla, existen mecanismos extrajudiciales y judiciales para proteger tus derechos. La vía a seguir dependerá de la gravedad del abuso y de la respuesta del banco a tu reclamación inicial. Es fundamental documentar todas las interacciones con el banco, incluyendo fechas, nombres de empleados y copias de toda la correspondencia.

¿Cómo presentar una reclamación formal al banco?

Para presentar una reclamación formal al banco, es crucial ser preciso y detallado. Deberás exponer claramente el abuso sufrido, incluyendo las fechas, los importes y las pruebas que lo sustentan. Es recomendable enviar la reclamación por escrito mediante burofax con acuse de recibo para tener constancia de su entrega. El plazo para reclamar suele variar según el tipo de abuso, por lo que es importante conocer los plazos legales establecidos.

- Recopila toda la documentación relevante: extractos bancarios, contratos, correos electrónicos, etc.

- Redacta una carta clara y concisa explicando el problema y solicitando una solución.

- Envía la reclamación por burofax con acuse de recibo para tener constancia de su recepción.

Defensor del Cliente Bancario

Muchas entidades bancarias cuentan con un Defensor del Cliente, un servicio interno de atención al cliente diseñado para resolver quejas. Este defensor actúa como mediador entre el cliente y el banco, intentando llegar a un acuerdo amistoso. Aunque no es una vía obligatoria, puede ser una opción eficiente para resolver disputas menores. Sin embargo, si el defensor no logra una resolución satisfactoria, se pueden explorar otras opciones.

- Contacta con el Defensor del Cliente a través de los canales proporcionados por el banco.

- Presenta tu queja de forma clara y detallada, incluyendo toda la documentación pertinente.

- Mantén un registro de todas las comunicaciones con el Defensor del Cliente.

Mediación Extrajudicial

Si la reclamación al banco y al Defensor del Cliente no ha tenido éxito, se puede recurrir a la mediación extrajudicial. Este proceso implica la intervención de un tercero neutral que ayuda a las partes a llegar a un acuerdo. Es un método más rápido y económico que la vía judicial, y puede ser una buena opción para resolver conflictos de forma amistosa. La mediación no es obligatoria pero si recomendable.

- Busca un mediador cualificado especializado en conflictos bancarios.

- Participa activamente en el proceso de mediación, dispuesto a negociar una solución.

- Firma un acuerdo de mediación una vez que se haya alcanzado una solución satisfactoria.

Reclamaciones ante el Banco de España

El Banco de España dispone de un servicio de reclamaciones para resolver disputas entre clientes y entidades bancarias. Se puede recurrir al Banco de España si las vías anteriores han fracasado. Es importante presentar una reclamación detallada y documentada. El Banco de España no imparte justicia, pero su informe puede ser usado en procesos judiciales como prueba.

- Reúne toda la documentación probatoria de tu caso.

- Presenta tu reclamación al Banco de España siguiendo sus procedimientos establecidos.

- Espera la respuesta del Banco de España y sigue las recomendaciones que te proporcionen.

Vías Judiciales

Si todas las vías extrajudiciales han resultado infructuosas, la última opción es recurrir a la vía judicial. Esto implica iniciar un procedimiento legal ante los tribunales de justicia para reclamar la indemnización o la reparación del daño sufrido. Se recomienda contar con asesoramiento legal especializado para iniciar este proceso, que puede ser largo y costoso.

- Consulta con un abogado especializado en derecho bancario.

- Prepara toda la documentación necesaria para presentar la demanda.

- Sigue el procedimiento judicial establecido por el tribunal.

¿Quién puede cancelar una cuenta bancaria?

La cancelación de una cuenta bancaria depende de varios factores, incluyendo el tipo de cuenta y la legislación del país donde se encuentra la entidad financiera. Generalmente, la capacidad de cancelar una cuenta recae en el o los titulares de la misma, pero existen excepciones y matices importantes.

El Titular o Titulares de la Cuenta

El titular o titulares de una cuenta bancaria son quienes tienen el derecho principal de cancelar la cuenta. Esto implica que si la cuenta está a nombre de una sola persona, solo esa persona puede solicitar su cierre. Si la cuenta es conjunta, normalmente se requiere el consentimiento de todos los titulares. Sin embargo, algunas instituciones pueden permitir la cancelación por un solo titular bajo ciertas circunstancias, como la presentación de un documento que acredite la imposibilidad de obtener el consentimiento del otro titular (por ejemplo, fallecimiento).

- Necesidad de la firma de todos los titulares: En cuentas conjuntas, la firma de todos es generalmente necesaria.

- Posibles excepciones por fallecimiento: En caso de fallecimiento de un titular, la documentación correspondiente puede permitir la cancelación por el cotitular sobreviviente.

- Procedimientos específicos de la entidad financiera: Cada banco o cooperativa de crédito tiene sus propias políticas internas, es importante revisarlas.

Representantes Legales

En ciertos casos, un representante legal puede cancelar una cuenta bancaria en nombre del titular. Esto suele ocurrir cuando el titular es menor de edad, incapacitado legalmente o ha fallecido. El representante legal, como un tutor, curador o albacea, necesita presentar la documentación legal que acredite su representación para poder llevar a cabo la cancelación. La documentación requerida varía según la legislación y la institución financiera.

- Tutores legales de menores: Pueden cancelar las cuentas a nombre de los menores a su cargo.

- Curadores de personas incapacitadas: Necesitan presentar la resolución judicial que les otorga la curatela.

- Albaceas testamentarios: En caso de fallecimiento del titular, el albacea puede cerrar las cuentas del difunto.

El Banco en Casos Específicos

El banco puede cancelar una cuenta bajo ciertas circunstancias, aunque esto generalmente requiere un aviso previo al titular. Estas situaciones pueden incluir el incumplimiento de los términos y condiciones del contrato bancario, actividades fraudulentas o sospechosas detectadas en la cuenta, o por falta de actividad durante un periodo prolongado definido en el contrato. El banco está obligado a informar al titular de la cancelación y los motivos de la misma.

- Incumplimiento de contrato: Por ejemplo, si no se cumplen las condiciones de mantenimiento de saldo mínimo.

- Actividades fraudulentas: Si se detecta un uso fraudulento de la cuenta.

- Inactividad prolongada: Después de un periodo sin movimientos en la cuenta, el banco puede proceder al cierre.

Herederos

Tras el fallecimiento del titular, los herederos legales tienen el derecho de cancelar la cuenta bancaria una vez que hayan realizado el proceso de sucesión. Esto implica obtener la documentación legal que acredita su condición de heredero, como la última voluntad y testamento o la declaración de herederos. Una vez que se ha completado este proceso legal, los herederos pueden gestionar la cancelación de las cuentas bancarias del fallecido.

- Necesidad de la documentación legal de herederos: Testamento, declaración de herederos, etc.

- El proceso de sucesión: Este proceso varía según la legislación de cada país.

- Autorización judicial: En algunos casos, puede requerirse la autorización de un juez.

Autoridad Judicial

En situaciones excepcionales, una autoridad judicial puede ordenar la cancelación de una cuenta bancaria. Esto puede suceder en casos de investigaciones judiciales, embargos o medidas cautelares. La orden judicial debe ser presentada al banco para que este proceda con la cancelación de la cuenta. El titular de la cuenta puede ser notificado, pero no necesariamente tiene poder de decisión en este caso.

- Órdenes judiciales: Embargos, investigaciones, medidas cautelares.

- Comunicación oficial a la entidad bancaria: La orden debe ser comunicada a través de los canales oficiales.

- Restricciones al titular de la cuenta: El titular, en estos casos, generalmente no tiene control sobre la decisión.

¿Cuándo prescribe la reclamación de comisiones bancarias?

El plazo de prescripción para reclamar comisiones bancarias varía según el tipo de comisión y la legislación del país en cuestión. En España, por ejemplo, no existe un plazo único. La prescripción se rige por diferentes leyes, dependiendo de la naturaleza jurídica de la comisión cobrada y de si se trata de una acción personal o real. En general, se aplica el plazo de prescripción general de las acciones personales, que suele ser de cinco años a partir del momento en que se produjo el hecho que genera la obligación de devolver la comisión. Sin embargo, es crucial determinar la naturaleza de cada comisión para establecer el plazo correcto, ya que algunas acciones podrían tener plazos más cortos o más largos según la legislación vigente.

Plazo de Prescripción General para Acciones Personales

Como regla general, en muchos países, incluyendo España para muchas acciones relacionadas con comisiones bancarias, se aplica un plazo de prescripción de cinco años para acciones personales. Este plazo comienza a contar desde el momento en que el cliente tuvo conocimiento, o debería haber tenido conocimiento, del cobro indebido de la comisión. La prueba de este conocimiento puede ser compleja y dependerá de las circunstancias específicas de cada caso. Es fundamental documentar todas las comunicaciones y transacciones con la entidad bancaria.

- El punto de partida del plazo: Es crucial determinar con exactitud la fecha en que se cobró la comisión.

- Prueba del conocimiento del cobro: Se necesita evidencia de cuándo el cliente tuvo conocimiento del cobro, ya sea mediante extractos bancarios, notificaciones o cualquier otra forma de comunicación.

- Interrupción de la prescripción: La prescripción puede interrumpirse mediante la presentación de una reclamación formal ante la entidad bancaria o ante los tribunales.

Comisiones por Servicios no Solicitados

Para las comisiones cobradas por servicios bancarios no solicitados, los plazos de prescripción pueden ser diferentes. En algunos casos, se podrían aplicar plazos más cortos o incluso la nulidad del contrato que origina la comisión. La legislación específica de cada país determinará la aplicabilidad de esta excepción, y es importante contar con asesoramiento legal para determinar el plazo correcto en cada caso particular. La clave reside en demostrar que el servicio no fue solicitado por el cliente.

- Prueba de la falta de solicitud: Es fundamental demostrar que no se solicitó el servicio que dio lugar a la comisión.

- Nulidad del contrato: En algunos casos, el contrato que origina la comisión puede ser declarado nulo por falta de consentimiento.

- Plazos especiales: Existen legislaciones con plazos específicos para este tipo de comisiones.

Comisiones por Intereses de Demora

Las comisiones por intereses de demora siguen una regulación diferente a las comisiones por servicios. En general, se rigen por la legislación mercantil o civil y su prescripción puede ser de cinco años, pero es importante considerar las particularidades de cada caso y la legislación aplicable para determinar el plazo concreto. Se debe tener en cuenta la fecha del vencimiento de la deuda y la fecha del cobro de la comisión.

- Fecha de vencimiento de la deuda: El plazo de prescripción comienza a contar desde la fecha de vencimiento de la deuda.

- Fecha del cobro de la comisión: La fecha del cobro de la comisión también es relevante para determinar el inicio del plazo.

- Legislación específica: La legislación aplicable puede variar dependiendo de la naturaleza de la deuda.

Comisiones abusivas

Si se considera que una comisión bancaria es abusiva, la legislación puede ofrecer protecciones adicionales, incluyendo la posibilidad de declarar la nulidad del contrato que la origina. En estos casos, el plazo de prescripción podría ser más amplio o incluso no aplicarse, pero se requiere un análisis exhaustivo de la legislación y jurisprudencia aplicable para determinar el plazo preciso. Es esencial demostrar el carácter abusivo de la comisión.

- Prueba del carácter abusivo: Es necesario demostrar que la comisión es abusiva según la legislación aplicable.

- Nulidad del contrato: Si se demuestra el carácter abusivo, el contrato que origina la comisión podría ser declarado nulo.

- Legislación sobre cláusulas abusivas: Se debe consultar la legislación específica sobre cláusulas abusivas en contratos bancarios.

El Rol de la Jurisprudencia

La jurisprudencia juega un papel fundamental en la interpretación de las leyes sobre prescripción de reclamaciones bancarias. Las sentencias judiciales establecen precedentes que ayudan a clarificar los plazos aplicables en situaciones específicas. Por lo tanto, es fundamental consultar la jurisprudencia para tener una visión completa del tema y conocer las interpretaciones judiciales más recientes. La jurisprudencia puede variar entre países e incluso entre tribunales de un mismo país.

- Consultar sentencias judiciales: Es importante revisar las sentencias judiciales relacionadas con casos similares.

- Análisis de precedentes: Se debe analizar cómo los tribunales han interpretado la legislación en casos anteriores.

- Asesoramiento legal: Es recomendable contar con el asesoramiento de un profesional del derecho especializado en la materia.

¿Qué son las reclamaciones bancarias?

Las reclamaciones bancarias son las acciones que un cliente puede emprender contra una entidad bancaria cuando considera que se ha producido algún tipo de irregularidad o incumplimiento por parte de la entidad en relación a sus servicios o productos financieros. Estas reclamaciones pueden abarcar una amplia gama de situaciones, desde errores en los movimientos de cuentas o cargos indebidos hasta la denegación de un préstamo o la falta de información adecuada sobre un producto financiero. El objetivo principal de una reclamación bancaria es lograr una solución justa y equitativa para el cliente, ya sea mediante la restitución de fondos, la rectificación de un error o la compensación por los daños sufridos.

Tipos de Reclamaciones Bancarias

Existen diversos tipos de reclamaciones bancarias, dependiendo de la naturaleza del problema. Algunas de las más comunes son las reclamaciones por cargos indebidos, errores en la aplicación de intereses, problemas con tarjetas de crédito o débito, reclamaciones por devoluciones de cheques, y disputas por préstamos o hipotecas. Es importante documentar adecuadamente la reclamación con toda la evidencia disponible para fortalecer la posición del cliente.

- Cargos indebidos: Comisiones o gastos aplicados sin justificación.

- Intereses incorrectos: Cálculo erróneo de los intereses aplicados a préstamos o cuentas.

- Problemas con tarjetas: Duplicidad de cargos, clonación o robo de tarjetas.

- Devolución de cheques: Reclamos por la falta de pago de un cheque.

- Disputas por préstamos: Inconsistencias en los contratos o en las condiciones del préstamo.

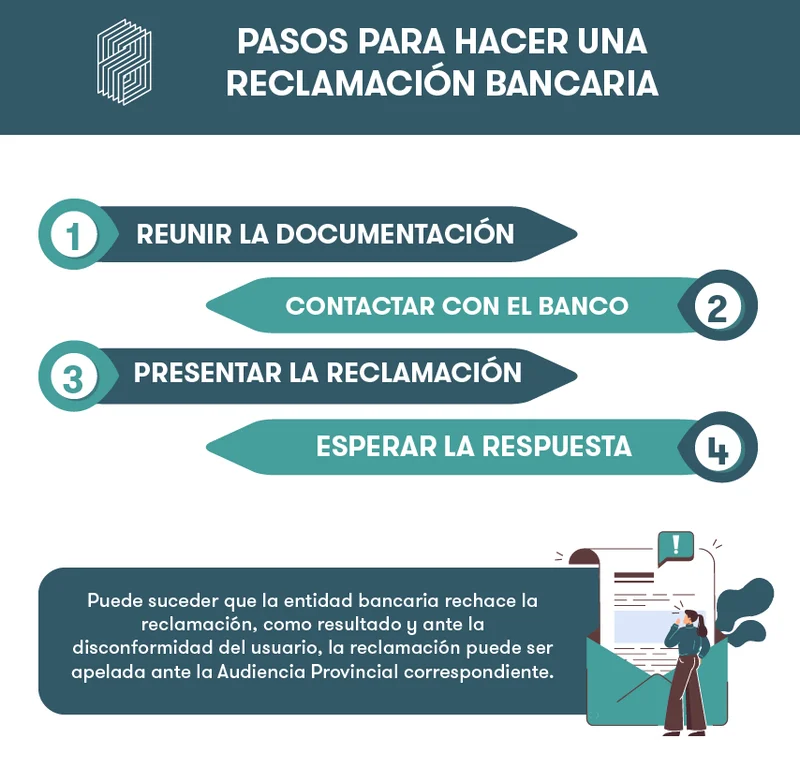

Pasos para Realizar una Reclamación Bancaria

El proceso de realizar una reclamación bancaria suele comenzar con una comunicación formal a la entidad bancaria. Es fundamental documentar cada paso del proceso, incluyendo fechas, nombres de los empleados contactados, y los números de referencia de las comunicaciones. Si la respuesta del banco no es satisfactoria, se pueden explorar otras vías de resolución como la mediación o acudir a la autoridad competente en materia financiera.

- Comunicación formal escrita: Presentar la reclamación por escrito con toda la información relevante.

- Recopilación de pruebas: Juntar toda la documentación que respalda la reclamación (extractos bancarios, contratos, etc.).

- Seguimiento de la reclamación: Mantener un registro de todas las comunicaciones y respuestas del banco.

- Mediación: Recurrir a un mediador si no se llega a un acuerdo con el banco.

- Autoridades financieras: Acudir a las autoridades competentes si la mediación no es exitosa.

Plazos para Reclamar

Es crucial tener en cuenta los plazos establecidos para presentar una reclamación bancaria, ya que estos varían según el tipo de reclamación y la legislación del país. Superar estos plazos puede dificultar o imposibilitar la resolución favorable de la reclamación. Es recomendable consultar la normativa vigente y la información proporcionada por el banco para conocer los plazos específicos.

- Plazos de prescripción: Legislación que establece un límite de tiempo para reclamar.

- Plazos internos del banco: Plazos que el propio banco establece para atender las reclamaciones.

- Legislación específica: Leyes que regulan las reclamaciones en el sector bancario.

Organismos a los que se puede recurrir

Si la reclamación no se resuelve satisfactoriamente a través de la entidad bancaria, existen diversos organismos a los que el cliente puede acudir para buscar una solución. Estos organismos pueden ser entidades de mediación, defensorías del cliente o autoridades de supervisión financiera, dependiendo de la legislación de cada país. Estos organismos pueden ayudar a resolver el conflicto de forma extrajudicial.

- Mediadores financieros: Entidades que facilitan el diálogo entre el cliente y el banco.

- Defensor del cliente bancario: Figura que representa los intereses del cliente ante el banco.

- Autoridades de supervisión financiera: Organismos que regulan y supervisan el sector bancario.

Documentación Necesaria para una Reclamación

Para presentar una reclamación bancaria efectiva, es fundamental reunir toda la documentación que pueda respaldar la reclamación. Esta documentación puede incluir extractos bancarios, contratos, correspondencia con el banco, comprobantes de pago, y cualquier otro documento relevante que demuestre la existencia del problema. Una documentación completa y organizada aumenta las posibilidades de una resolución favorable.

- Extractos bancarios: Registros de las transacciones bancarias.

- Contratos: Acuerdos entre el cliente y el banco.

- Correspondencia: Comunicaciones con el banco sobre el tema.

- Comprobantes de pago: Evidencia de pagos realizados.

- Otros documentos relevantes: Cualquier otro documento que respalde la reclamación.

Preguntas Frecuentes

¿Qué debo hacer si me cobran comisiones inesperadas al cerrar mi cuenta bancaria?

Cerrar una cuenta bancaria debería ser un proceso sencillo, pero a veces surgen comisiones inesperadas que pueden generar frustración. Si te encuentras en esta situación, lo primero que debes hacer es revisar detalladamente el contrato que firmaste al abrir la cuenta. Busca cláusulas que hablen sobre cargos por cierre anticipado, mantenimiento mínimo, o saldo insuficiente. Muchas veces, estas comisiones están claramente especificadas, aunque a menudo se pasan por alto durante la lectura inicial del contrato. Si encuentras una cláusula que justifique la comisión, evalúa si la acción que te generó el cargo está de acuerdo con la misma. Si crees que la comisión es injusta o que no se ajusta a lo estipulado en el contrato, debes contactar inmediatamente a tu banco. Solicita una explicación detallada del cargo y pide que te proporcionen una copia del extracto de cuenta donde se detalla la operación. Si la explicación no te convence o consideras que se está infringiendo tu derecho como cliente, puedes presentar una reclamación formal por escrito. Recuerda conservar todas las pruebas que respalden tu postura, como el contrato original, extractos de cuenta, correos electrónicos, etc. En caso de no llegar a un acuerdo, puedes acudir a la autoridad financiera de tu país (por ejemplo, el Banco de España en España o la Condusef en México) para presentar tu queja y solicitar su mediación. La persistencia y una documentación exhaustiva son clave para resolver este tipo de conflictos. Es fundamental leer detenidamente la letra pequeña antes de firmar cualquier contrato financiero para evitar sorpresas desagradables.

¿Cómo puedo asegurarme de que se me ha devuelto todo mi saldo al cerrar mi cuenta?

Para asegurarte de que recibes todo tu saldo al cerrar la cuenta, es crucial llevar un seguimiento exhaustivo del proceso. Antes de iniciar el cierre, verifica que no tengas ningún cargo pendiente, como comisiones, pagos automáticos o transferencias programadas. Cancela cualquier orden permanente o domiciliación bancaria que esté vinculada a esa cuenta. Solicita a la entidad bancaria un certificado de saldo cero o un extracto final que refleje el saldo disponible justo antes del cierre. Este documento te servirá como prueba fehaciente de la cantidad que te corresponde. Una vez que hayas firmado los documentos de cierre de la cuenta, asegúrate de obtener una copia para tus registros. Si el método de devolución del dinero es por transferencia bancaria, verifica que la transferencia se haya realizado correctamente a la cuenta que especificaste. Revisa tu cuenta receptora y verifica que el importe sea el correcto. Si hay alguna discrepancia entre el saldo que esperabas y el que has recibido, contacta inmediatamente al banco para solicitar una aclaración y pedir una explicación de la diferencia. No dudes en pedir ayuda a un empleado del banco si tienes dudas sobre el proceso. Si la entidad no responde a tu solicitud o se niega a rectificar un error, puedes presentar una reclamación formal, apoyándote en los documentos que has conservado como prueba. La diligencia y la documentación son tus mejores aliados para evitar problemas al cerrar una cuenta bancaria.

¿Qué pasa si hay algún error en la información proporcionada al banco al cerrar la cuenta?

Proporcionar información incorrecta o incompleta al cerrar tu cuenta bancaria puede generar complicaciones. Si detectas un error en la información proporcionada, como un dato erróneo en tu dirección o número de cuenta, debes notificar inmediatamente al banco. Es importante actuar con rapidez para corregir cualquier imprecisiones antes de que se complete el proceso de cierre. Un error en la información de contacto, por ejemplo, podría impedir que recibas la devolución de tu saldo o que te informen sobre cualquier cuestión relacionada con la cuenta. Para rectificar un error, contacta al banco por teléfono, correo electrónico o en persona, y describe con precisión la corrección necesaria. Es posible que te pidan que presentes documentación adicional para comprobar tu identidad y los datos correctos. Una vez que se haya realizado la corrección, solicita confirmación por escrito del banco, donde conste que se han rectificado los datos erróneos. Recuerda conservar una copia de la comunicación con el banco como prueba de que has realizado la notificación. La precisión en la información es fundamental para evitar problemas en el futuro, incluso después de que se haya cerrado la cuenta. Si la entidad bancaria no responde a tu solicitud o si el error persiste, tienes derecho a presentar una reclamación formal ante la autoridad financiera de tu país.

¿Qué documentos necesito para cerrar mi cuenta bancaria?

La documentación requerida para cerrar una cuenta bancaria puede variar ligeramente dependiendo de la entidad bancaria y del tipo de cuenta que tengas. Sin embargo, generalmente necesitarás tu documento de identidad oficial (DNI, pasaporte o carnet de conducir), y tu libreta o tarjeta de la cuenta. Algunos bancos podrían pedirte además un documento de justificación si el cierre se realiza antes de lo estipulado en tu contrato. También es posible que te soliciten la firma de un formulario de solicitud de cierre de cuenta, donde deberás indicar la forma en que deseas que se te devuelva tu saldo (transferencia bancaria, cheque, etc.). Es recomendable contactar con tu banco con antelación para confirmar la documentación específica que necesitas presentar y programar una cita para llevar a cabo el procedimiento de cierre. De esta manera, evitarás posibles demoras o problemas. Si la cuenta es conjunta, todos los titulares deberán estar presentes y firmar los documentos necesarios. La falta de alguno de los documentos requeridos podría retrasar el proceso de cierre. Asegúrate de llevar todo en orden para agilizar el trámite y evitar inconvenientes. Conservar una copia de todos los documentos firmados durante el proceso de cierre es esencial para respaldar tu gestión y prevenir posibles problemas futuros.

Deja una respuesta