Ser víctima de la clonación de una tarjeta de débito es una experiencia frustrante y preocupante. La sensación de vulnerabilidad y el temor a las consecuencias financieras son inminentes. Este artículo te guiará paso a paso a través del proceso de cancelación de tu tarjeta si sospechas que ha sido clonada. Aprenderás qué acciones tomar inmediatamente para minimizar los daños, cómo reportar el incidente a tu banco y qué medidas preventivas puedes implementar para evitar futuras clonaciones. Descubre cómo proteger tu dinero y tu identidad frente a este tipo de fraude.

¿Qué hacer si te clonan tu tarjeta de débito?

Si has sido víctima del robo de información de tu tarjeta de débito y sospechas que ha sido clonada, actuar rápidamente es crucial para minimizar las pérdidas. La inmediata cancelación de la tarjeta es el primer paso, pero existen otras medidas que debes tomar para protegerte.

1. Bloquea tu tarjeta de débito inmediatamente

Lo primero que debes hacer es bloquear tu tarjeta. Contacta a tu banco o institución financiera lo antes posible, ya sea a través de su línea telefónica de atención al cliente, su aplicación móvil (si la tienes) o acudiendo a una sucursal. Al bloquearla, se impide que se realicen transacciones adicionales con ella, evitando mayores daños económicos. Muchos bancos ofrecen opciones de bloqueo temporal o permanente; infórmate sobre las opciones disponibles y elige la que mejor se ajuste a tu situación. Anota el número de reporte de bloqueo que te proporcionen, ya que te será útil en los siguientes pasos.

2. Denuncia la clonación de tu tarjeta a las autoridades

Presentar una denuncia formal ante las autoridades competentes (generalmente la policía) es fundamental para iniciar una investigación y posiblemente recuperar parte del dinero perdido. La denuncia sirve como prueba de que eres víctima de un delito y te ayudará en futuros reclamos contra tu banco o incluso contra los responsables de la clonación (si son identificados). Asegúrate de guardar una copia de la denuncia para tus registros.

3. Revisa tus estados de cuenta y movimientos bancarios

Una vez que hayas bloqueado tu tarjeta y presentado la denuncia, revisa minuciosamente tus estados de cuenta y los movimientos bancarios para identificar todas las transacciones fraudulentas que se hayan realizado. Anota con detalle cada transacción sospechosa: fecha, hora, importe y descripción del comercio. Esta información será vital para presentar tu reclamación al banco.

4. Solicita el reembolso de las transacciones fraudulentas

Con la información recopilada (denuncia, estados de cuenta con las transacciones fraudulentas y el número de bloqueo), contacta a tu banco y solicita el reembolso de las transacciones no autorizadas. La mayoría de las instituciones financieras cuentan con seguros y procedimientos para cubrir este tipo de situaciones. Es importante seguir los pasos indicados por tu banco para presentar la reclamación de manera formal y eficiente. Mantén todos los comprobantes y registros relacionados con el proceso de reembolso.

5. Considera el cambio de tus contraseñas y medidas de seguridad

Como medida preventiva, cambia todas tus contraseñas, tanto de tu banca online como de otras cuentas online que puedas tener. Revisa tu historial de compras online y comprueba si hay algún acceso sospechoso. También considera el uso de autenticación de dos factores (2FA) para mejorar la seguridad de tus cuentas. Evalúa la necesidad de actualizar tus dispositivos o software con las últimas medidas de seguridad. Y finalmente, es recomendable informarte sobre métodos para prevenir futuras clonaciones de tarjetas.

| Paso | Acción | Importante |

|---|---|---|

| 1 | Bloquear la tarjeta inmediatamente | Contactar al banco lo antes posible. |

| 2 | Denunciar a la policía | Guardar copia de la denuncia. |

| 3 | Revisar estados de cuenta | Documentar las transacciones fraudulentas. |

| 4 | Solicitar reembolso al banco | Presentar toda la documentación necesaria. |

| 5 | Mejorar la seguridad | Cambiar contraseñas y activar 2FA. |

¿Qué hacer cuando te clonan la tarjeta de débito?

Si detectas actividad sospechosa en tu tarjeta de débito, lo primero que debes hacer es bloquearla inmediatamente. Esto evitará que se realicen más cargos fraudulentos. La mayoría de los bancos ofrecen la opción de bloquear la tarjeta a través de su aplicación móvil, su página web o llamando a su línea de atención al cliente. Recuerda tener a mano tu número de cuenta y los datos de tu tarjeta para agilizar el proceso. Una vez bloqueada, comienza el proceso para reportar el fraude y recuperar tu dinero. La rapidez en tu reacción es crucial para minimizar las pérdidas.

1. Bloquear la Tarjeta Inmediatamente

La acción más importante y urgente es bloquear tu tarjeta de débito tan pronto como sospechas que ha sido clonada. Esto detendrá cualquier transacción fraudulenta adicional. La mayoría de los bancos ofrecen opciones de bloqueo inmediato a través de su app móvil, sitio web o por teléfono. Actuar con rapidez minimiza el daño potencial.

- Bloquea tu tarjeta a través de la aplicación bancaria, sitio web o llamando a tu banco.

- Anota el número de reporte que te proporcione tu banco para futuras referencias.

- Si es posible, toma una captura de pantalla de las transacciones fraudulentas.

2. Reportar el Fraude a tu Banco

Después de bloquear la tarjeta, debes reportar el fraude a tu banco formalmente. Proporciona toda la información relevante, incluyendo las transacciones sospechosas, fechas y montos. El banco iniciará una investigación y te guiará sobre los pasos a seguir para recuperar tu dinero. Cuanto antes reportes el incidente, más probabilidades habrá de recuperar tus fondos.

- Llama a la línea de atención al cliente de tu banco para reportar el fraude.

- Proporciona todos los detalles de las transacciones fraudulentas, incluyendo fechas, montos y establecimientos.

- Solicita una copia del reporte del fraude para tus registros.

3. Revisión de tu Estado de Cuenta

Es fundamental revisar detalladamente tu estado de cuenta para identificar todas las transacciones fraudulentas. Compara cada cargo con tus propios registros de gastos. Cualquier transacción desconocida debe reportarse inmediatamente a tu banco. Mantén registros de todos los contactos con tu banco y cualquier evidencia que respalde tu reclamación.

- Descarga tu estado de cuenta y revísalo minuciosamente.

- Compara cada transacción con tus propios registros de gastos.

- Documenta cualquier transacción fraudulenta con fechas, montos y establecimientos.

4. Presentar una Denuncia ante las Autoridades

Presentar una denuncia formal ante las autoridades competentes, como la policía o la fiscalía, es un paso importante, especialmente si la cantidad de dinero involucrado es significativa o si sospechas de un delito más amplio. Esto ayudará en la investigación y podría contribuir a la detención de los responsables.

- Acude a la comisaría de policía más cercana para presentar una denuncia.

- Proporciona toda la información relevante, incluyendo la información de tu banco y los detalles de las transacciones fraudulentas.

- Solicita una copia de la denuncia para tus registros.

5. Monitoreo de tu Crédito

Después de un incidente de clonación de tarjeta, es crucial monitorear tu historial de crédito para detectar cualquier actividad sospechosa. Un reporte de crédito regular te ayudará a identificar cualquier apertura de cuentas fraudulentas o cargos inesperados. Considera la posibilidad de congelar tu reporte de crédito para prevenir accesos no autorizados.

- Solicita tu reporte de crédito de las principales agencias de crédito.

- Revisa tu reporte de crédito en busca de cualquier actividad sospechosa.

- Considera congelar tu reporte de crédito para prevenir aperturas de cuentas fraudulentas.

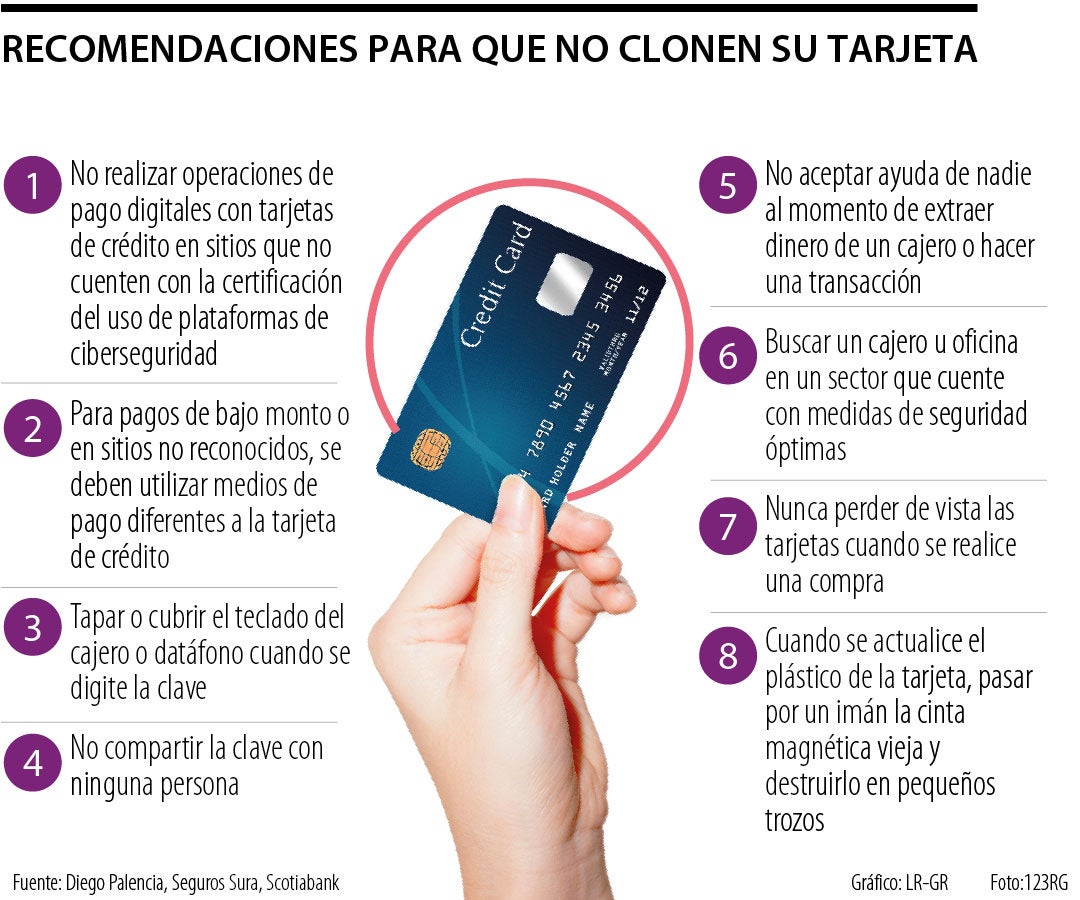

¿Cómo detener la clonación de tarjetas?

Protege tu Información Personal

La clonación de tarjetas comienza con el robo de información. Proteger tus datos personales es crucial. Esto implica ser cauteloso con el phishing (correos electrónicos fraudulentos que solicitan información personal) y el smishing (mensajes de texto fraudulentos). Nunca compartas tu número de tarjeta, CVV o fecha de vencimiento por correo electrónico, mensajes de texto o sitios web no seguros. Mantén tu información personal segura en todos los aspectos de tu vida digital y física.

- No compartas tus datos bancarios a través de correos electrónicos sospechosos o enlaces poco fiables.

- Instala un software antivirus y antimalware actualizado en tus dispositivos.

- Utiliza contraseñas seguras y diferentes para cada cuenta.

Utiliza Cajeros Automáticos Seguros

No todos los cajeros automáticos son iguales. Busca cajeros automáticos en lugares bien iluminados y con mucha afluencia de personas. Evita utilizar cajeros automáticos que parezcan dañados o que tengan dispositivos extraños adjuntos. Si notas algo sospechoso, no utilices el cajero y reporta tu sospecha a la entidad bancaria o la policía. Inspecciona la ranura para tarjetas antes de insertar la tuya, buscando cualquier elemento sospechoso.

- Elige cajeros automáticos ubicados en lugares seguros y transitados.

- Verifica el cajero automático antes de utilizarlo, buscando dispositivos sospechosos o daños.

- No uses cajeros automáticos en lugares solitarios o con poca iluminación.

Monitorea tus Cuentas Bancarias

El monitoreo regular de tus cuentas bancarias es vital para la detección temprana de actividad fraudulenta. Revisa tus estados de cuenta regularmente, tanto en línea como en papel, para identificar transacciones desconocidas o inusuales. Reportar cualquier actividad sospechosa inmediatamente a tu banco puede minimizar las pérdidas.

- Revisa tus extractos bancarios diariamente o semanalmente.

- Informa inmediatamente a tu banco cualquier transacción desconocida o sospechosa.

- Configura alertas de transacciones por SMS o correo electrónico para una detección más rápida.

Utiliza Tarjetas con Tecnología Avanzada

Las tarjetas con tecnología de chip y PIN ofrecen una capa adicional de seguridad frente a la clonación. A diferencia de las tarjetas con banda magnética, estas tarjetas utilizan una tecnología más segura para procesar las transacciones. Además, considera el uso de tarjetas virtuales para compras en línea, lo que reduce el riesgo de que tu información sea comprometida.

- Utiliza tarjetas con chip y PIN en lugar de tarjetas solo con banda magnética.

- Considera el uso de tarjetas virtuales para compras online.

- Mantén tus tarjetas físicas en un lugar seguro y evita dejarlas desatendidas.

Reporta Cualquier Actividad Sospechosa Inmediatamente

La acción rápida es crucial. Si sospechas que tu tarjeta ha sido clonada, comunícate inmediatamente con tu banco o institución financiera. Cuanto antes reportes el incidente, mayores son las posibilidades de minimizar las pérdidas y detener a los culpables. Además, reporta cualquier actividad sospechosa a las autoridades pertinentes.

- Bloquea tu tarjeta inmediatamente si sospechas de clonación.

- Contacta a tu banco para reportar el fraude.

- Presenta una denuncia ante las autoridades competentes.

¿Qué pasa con el dinero de una tarjeta clonada?

¿Cómo se accede al dinero de una tarjeta clonada?

Una vez que los delincuentes obtienen los datos de tu tarjeta (número, fecha de vencimiento, CVV), pueden usarlos de varias maneras para acceder a tu dinero. Los métodos más comunes incluyen compras online, retiros en cajeros automáticos, o transacciones en puntos de venta físicos. La clonación implica la creación de una réplica física o digital de tu tarjeta, permitiendo realizar transacciones fraudulentas como si fuera la tarjeta original.

- Compras online: Se utilizan los datos de la tarjeta para realizar compras en sitios web, a menudo con envíos a direcciones falsas.

- Retiros en cajeros automáticos: Se utiliza una tarjeta física clonada para retirar efectivo directamente de los cajeros automáticos.

- Transacciones en puntos de venta: Se puede utilizar la información de la tarjeta (o una tarjeta clonada) en establecimientos comerciales para realizar compras.

¿Qué sucede con el dinero una vez que es robado?

El dinero robado de una tarjeta clonada generalmente se transfiere a cuentas bancarias o plataformas online controladas por los delincuentes, a menudo utilizando métodos para dificultar el rastreo de las transacciones. Estos fondos pueden ser lavados a través de una serie de transacciones complejas, antes de ser utilizados para actividades ilegales o retirados en efectivo.

- Transferencias a cuentas mules: Se envían los fondos a cuentas bancarias pertenecientes a personas desconocidas (mulas) que ayudan a lavar el dinero.

- Plataformas de criptomonedas: Se utiliza el dinero para comprar criptomonedas, que son más difíciles de rastrear.

- Retiro de efectivo en diferentes ubicaciones: Se realizan retiros pequeños y frecuentes de efectivo en varios cajeros automáticos para evitar levantar sospechas.

¿Qué tan rápido se puede acceder al dinero?

El acceso al dinero depende del método utilizado. Las compras online pueden ocurrir casi instantáneamente. Los retiros en cajeros automáticos también son rápidos. Sin embargo, las transacciones más complejas, como el lavado de dinero, pueden tomar más tiempo.

- Compras online: El dinero se deduce de la cuenta casi inmediatamente.

- Retiros en cajeros automáticos: El dinero se obtiene en el momento del retiro.

- Transferencias bancarias: El tiempo de acceso al dinero dependerá del sistema bancario y del método de transferencia utilizado.

¿Cómo se rastrea el dinero robado?

Las instituciones financieras y las fuerzas del orden tienen sistemas para rastrear transacciones fraudulentas. Sin embargo, la complejidad de las transacciones y el uso de métodos para ocultar las actividades ilegales dificultan el proceso. El rastreo involucra el análisis de las transacciones, la cooperación entre bancos y agencias de seguridad, y el uso de herramientas de rastreo financiero.

- Análisis de transacciones: Se revisan los registros de las transacciones para identificar patrones sospechosos.

- Colaboración entre bancos y agencias: Las entidades financieras comparten información con las agencias de seguridad para facilitar la investigación.

- Herramientas de rastreo financiero: Se utilizan herramientas tecnológicas para rastrear el flujo de dinero a través de diferentes sistemas financieros.

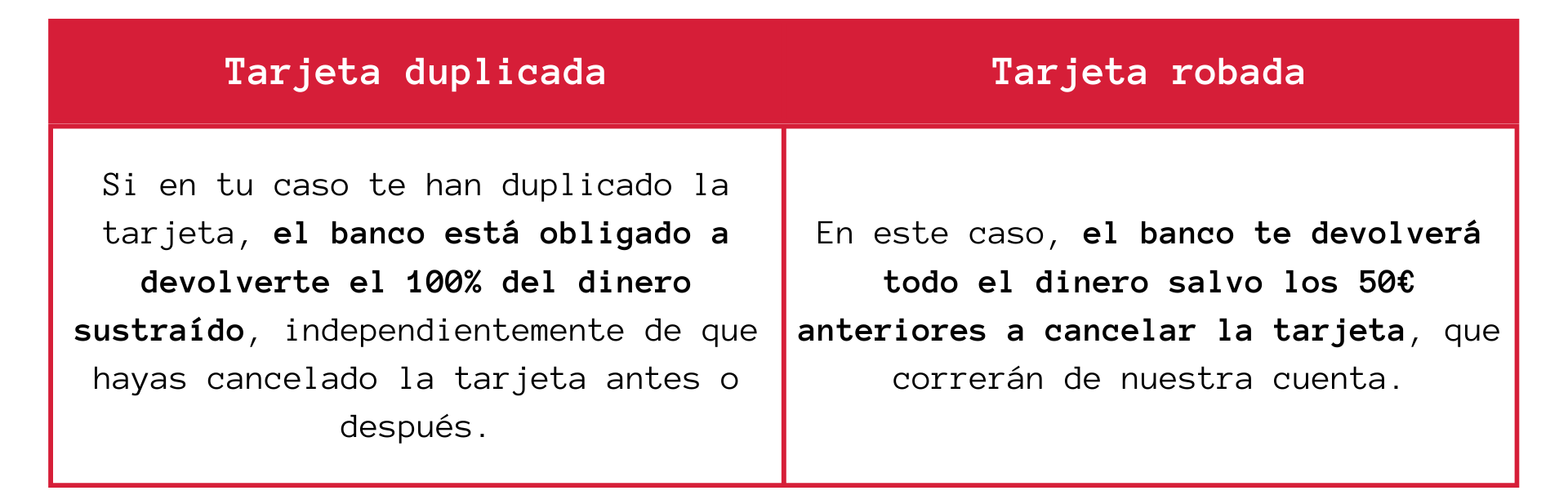

¿Qué responsabilidades tiene el usuario de la tarjeta clonada?

El usuario de la tarjeta clonada generalmente no es responsable de las transacciones fraudulentas, siempre y cuando haya tomado medidas razonables para proteger su información. Informar inmediatamente a la entidad financiera sobre cualquier actividad sospechosa es crucial. No obstante, la falta de diligencia al proteger la información personal puede comprometer la capacidad del usuario para obtener un reembolso total.

- Notificación inmediata a la entidad financiera: Reportar inmediatamente cualquier actividad sospechosa en la cuenta.

- Colaboración con la investigación: Proporcionar información a las autoridades y a la entidad financiera para facilitar la investigación.

- Revisión de los estados de cuenta: Monitorizar regularmente los estados de cuenta para detectar transacciones no autorizadas.

¿Cómo se cancela una tarjeta de débito?

Cancelar una tarjeta de débito implica varios pasos que dependen del banco o entidad emisora. Generalmente, el proceso comienza contactando a tu banco a través de los canales oficiales que ofrecen, como teléfono, aplicación móvil o acudiendo personalmente a una sucursal. Es fundamental que tengas a mano tu número de cuenta y el número de la tarjeta que deseas cancelar. El banco te guiará a través del proceso, que puede incluir la solicitud formal de cancelación, la verificación de tu identidad y la posibilidad de solicitar una nueva tarjeta si lo deseas. Es importante considerar que una vez cancelada la tarjeta, ya no podrás utilizarla para realizar transacciones. Deberás actualizar tus datos de pago en cualquier servicio o plataforma donde la hayas registrado. Es recomendable verificar si hay algún saldo pendiente en la cuenta antes de proceder con la cancelación. El banco puede emitir un comprobante de la cancelación para tu registro.

¿Cómo contactar a mi banco para cancelar mi tarjeta de débito?

El primer paso para cancelar tu tarjeta de débito es contactar a tu banco. Las opciones para hacerlo varían según la entidad, pero generalmente incluyen:

- Llamada telefónica: Busca el número de atención al cliente en tu página web o en tu tarjeta.

- Aplicación móvil: Muchas entidades bancarias tienen aplicaciones móviles donde puedes gestionar tus tarjetas, incluyendo la cancelación.

- Visita a una sucursal: Acude a una sucursal del banco con tu identificación y la tarjeta que quieres cancelar.

¿Qué información necesito para cancelar mi tarjeta de débito?

Para agilizar el proceso de cancelación, es importante tener a mano la siguiente información:

- Número de cuenta bancaria: Esencial para identificar tu cuenta.

- Número de la tarjeta de débito: Necesario para indicar qué tarjeta deseas cancelar.

- Información de identificación personal: Para verificar tu identidad, como tu nombre completo, número de identificación y posiblemente tu fecha de nacimiento.

¿Qué sucede con el saldo restante en mi tarjeta de débito tras la cancelación?

El saldo restante en tu cuenta bancaria no se ve afectado por la cancelación de la tarjeta de débito. El dinero permanecerá en tu cuenta y podrás acceder a él a través de otros medios, como cheques, transferencias o una nueva tarjeta de débito.

- Saldo disponible: El dinero seguirá estando disponible para su uso.

- Acceso a los fondos: Podrás acceder al saldo mediante otros medios de pago.

- Nueva tarjeta: Si lo deseas, puedes solicitar una nueva tarjeta de débito una vez cancelada la anterior.

¿Cuánto tiempo tarda en procesarse la cancelación de mi tarjeta de débito?

El tiempo de procesamiento varía según la entidad bancaria y el método utilizado para solicitar la cancelación. Generalmente, el proceso es inmediato, pero es recomendable confirmarlo con el banco. Algunas entidades pueden requerir algunos días hábiles para completar el proceso.

- Inmediato: La cancelación suele ser inmediata tras la confirmación.

- Días hábiles: En algunos casos, puede tardar unos pocos días hábiles.

- Confirmación: Siempre es recomendable solicitar una confirmación escrita de la cancelación.

¿Qué debo hacer después de cancelar mi tarjeta de débito?

Una vez cancelada tu tarjeta de débito, es importante tomar las siguientes medidas para evitar inconvenientes:

- Notifica a tus proveedores de servicios: Actualiza tus datos de pago en todos los servicios que usen la tarjeta cancelada (Netflix, Spotify, etc.).

- Destruye la tarjeta físicamente: Para evitar el uso fraudulento de la tarjeta, corta la tarjeta en varios pedazos.

- Registra la cancelación: Guarda el comprobante de cancelación que te proporcione el banco.

Preguntas Frecuentes

¿Qué debo hacer inmediatamente si sospecho que mi tarjeta de débito ha sido clonada?

Si sospechas que tu tarjeta de débito ha sido clonada, la acción más importante es actuar con rapidez. Lo primero que debes hacer es bloquear tu tarjeta. Contacta inmediatamente a tu banco o institución financiera a través de los canales de atención al cliente que te ofrece (teléfono, aplicación móvil, sitio web). Informales sobre tu sospecha de clonación y solicita el bloqueo inmediato de tu tarjeta. Es crucial que no uses la tarjeta hasta que se haya resuelto la situación. Después del bloqueo, deberías revisar tu estado de cuenta con detenimiento para identificar transacciones fraudulentas. Anota cualquier cargo sospechoso, incluyendo la fecha, hora, monto y lugar de la transacción. Esta información será crucial para el proceso de reclamación. Además, considera denunciar el incidente a la policía o a las autoridades correspondientes. Esto generará un reporte oficial que te apoyará en las futuras investigaciones y disputas con tu banco. Finalmente, es recomendable que solicites una nueva tarjeta de débito a tu banco para reemplazar la que sospechas comprometida. Recuerda que la rapidez en tu respuesta es vital para minimizar el daño financiero y facilitar el proceso de recuperación.

¿Cómo puedo reportar la clonación de mi tarjeta de débito a mi banco?

Reportar la clonación de tu tarjeta de débito a tu banco debe hacerse de la manera más eficiente y documentada posible. La mayoría de los bancos ofrecen múltiples canales para realizar este reporte: teléfono (usualmente un número específico para emergencias o fraudes), aplicación móvil (muchas aplicaciones tienen una sección dedicada a reportar actividad sospechosa), y sitio web (busca una sección de "reportar fraude" o similar). Al contactar al banco, asegúrate de tener a mano tu número de cuenta, el número de tarjeta, y la información de las transacciones fraudulentas que has detectado. Proporciona la mayor cantidad de detalles posible sobre cuándo notaste la actividad sospechosa y cualquier otra información relevante. El banco te guiará a través del proceso de reporte y te indicará los pasos a seguir para iniciar una investigación interna y reembolsar los cargos fraudulentos. Es importante mantener un registro de todas tus comunicaciones con el banco, incluyendo fechas, horas, nombres de los representantes con quienes hablaste, y los números de caso o de reporte asignados. Esta documentación te será sumamente útil en caso de disputas o si el proceso de reembolso se prolonga.

¿Qué responsabilidades tengo como cliente tras la clonación de mi tarjeta?

Como cliente, tienes la responsabilidad de proteger tus datos financieros y reportar cualquier actividad sospechosa lo antes posible. Si bien el banco tiene la obligación de investigar y resolver el fraude, tú también debes colaborar activamente en el proceso. Esto incluye proporcionar toda la información solicitada por el banco, responder a sus preguntas de forma precisa y oportuna, y mantener un registro de todas las comunicaciones. Además, es recomendable revisar regularmente tu estado de cuenta para detectar cualquier transacción inusual o no reconocida. Si bien la mayoría de los bancos protegen a sus clientes contra el fraude, es importante entender que puede haber límites en la responsabilidad del banco en ciertos casos, especialmente si se demuestra negligencia por parte del cliente en la protección de sus datos. Por ejemplo, si has compartido tu información de tarjeta con desconocidos o has utilizado tu tarjeta en sitios web inseguros, el banco podría argumentar una parte de responsabilidad en el fraude. Por lo tanto, practicar una buena higiene digital y proteger la información de tu tarjeta es crucial para minimizar el riesgo de clonación y facilitar el proceso de resolución del problema.

¿Cuánto tiempo tarda el proceso de cancelación y reembolso tras reportar la clonación?

El tiempo que toma el proceso de cancelación de la tarjeta y reembolso de los cargos fraudulentos varía dependiendo de la institución financiera, la complejidad del caso y la rapidez de la respuesta del cliente. En general, la cancelación de la tarjeta es inmediata una vez que se realiza el reporte, pero el proceso de investigación y reembolso puede llevar de unos pocos días a varias semanas. El banco debe llevar a cabo una investigación interna para verificar la validez de la reclamación y determinar el monto del reembolso. Durante este periodo, es crucial mantener la calma y estar en contacto con el banco para obtener actualizaciones sobre el estado de tu caso. Si la investigación revela evidencia clara de fraude, el banco normalmente reembolsará los cargos fraudulentos en su totalidad. Si existen dudas o discrepancias, el banco puede solicitar información adicional o documentación que pueda apoyar tu reclamación. En casos complejos, la investigación puede tomar más tiempo, pero es importante recordar que tu persistencia en el seguimiento del caso puede acelerar el proceso y garantizar que se te devuelva el dinero que te corresponde.

Deja una respuesta