Cancelar una cuenta bancaria puede parecer sencillo, pero existen procedimientos legales que deben seguirse para evitar inconvenientes futuros. Esta guía, elaborada con información de la Procuraduría Federal del Consumidor (Profeco), te orientará paso a paso sobre cómo cancelar tu cuenta de forma correcta y segura. Aprenderás sobre la documentación necesaria, los plazos de espera, los derechos del consumidor y cómo proceder ante posibles disputas con la institución bancaria. Te explicaremos cómo protegerte de cargos inesperados y asegurarte de que el proceso se completa de manera satisfactoria.

Guía Legal para Cancelar una Cuenta Bancaria con el Apoyo de PROFECO

¿Qué debo hacer antes de cancelar mi cuenta bancaria?

Antes de iniciar el proceso de cancelación, es crucial revisar exhaustivamente el estado de tu cuenta. Esto implica verificar el saldo, asegurarse de no tener pagos pendientes (tarjetas de crédito asociadas, domiciliaciones de servicios, etc.), y revisar si existen cargos no reconocidos. Es recomendable solicitar un estado de cuenta final para tener un registro completo de las transacciones. Si detectas algún cargo irregular, debes reportarlo inmediatamente al banco y a la PROFECO para iniciar un proceso de reclamación antes de cancelar la cuenta. Documentar todo este proceso con capturas de pantalla, correos electrónicos y demás comprobantes es fundamental para proteger tus derechos.

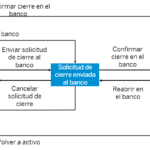

¿Cómo solicitar la cancelación de mi cuenta bancaria?

El procedimiento para cancelar una cuenta bancaria varía ligeramente dependiendo de la institución financiera. Sin embargo, generalmente implica acudir a una sucursal bancaria con tu identificación oficial vigente. Es importante solicitar por escrito la cancelación de la cuenta, especificando el número de cuenta y el motivo de la cancelación. Debes conservar una copia firmada y sellada del documento que acredite la solicitud de cancelación. Algunas instituciones bancarias pueden solicitarte llenar un formato específico para este trámite. Pregunta al personal del banco sobre el procedimiento establecido y solicita claridad en cada paso.

| Paso | Acción | Documentación |

|---|---|---|

| 1 | Solicitar estado de cuenta final | Identificación oficial |

| 2 | Presentar solicitud de cancelación por escrito | Identificación oficial, estado de cuenta final |

| 3 | Recibir comprobante de cancelación | Copia de la solicitud firmada y sellada |

¿Qué pasa con mi dinero después de cancelar la cuenta?

Una vez que se haya procesado la cancelación de la cuenta, el banco debe entregarte el saldo restante. Este proceso puede tardar algunos días hábiles, dependiendo de la política de la institución. Asegúrate de recibir un comprobante que confirme la entrega del saldo. Si el banco no te entrega el saldo o hay discrepancias, debes presentar una queja ante la PROFECO con la documentación que respalda tu reclamo.

¿Qué papel juega PROFECO en la cancelación de mi cuenta bancaria?

La PROFECO (Procuraduría Federal del Consumidor) actúa como mediadora en caso de conflictos entre el consumidor y la institución bancaria. Si enfrentas problemas durante el proceso de cancelación de tu cuenta, como cargos indebidos, falta de entrega del saldo o negativa del banco a cancelar la cuenta, puedes presentar una queja ante la PROFECO. La PROFECO investigará el caso y buscará una solución justa para ambas partes. Es importante contar con toda la documentación que respalde tu reclamación.

¿Qué debo hacer si el banco se niega a cancelar mi cuenta?

Si el banco se niega a cancelar tu cuenta sin una justificación válida, debes documentar esta negativa y presentar una queja formal ante la PROFECO. Anexa toda la evidencia que tengas: solicitudes de cancelación, correos electrónicos, estados de cuenta, etc. La PROFECO te orientará sobre el procedimiento a seguir y te apoyará en la búsqueda de una solución. Recuerda que tienes derechos como consumidor y la PROFECO está ahí para protegerlos.

| Situación | Acción | Documentación Necesaria |

|---|---|---|

| Negativa a cancelar la cuenta | Presentar queja ante PROFECO | Solicitud de cancelación rechazada, comprobantes de intentos de contacto, copia de identificación |

| Cargos indebidos | Presentar queja ante PROFECO | Estado de cuenta con cargos irregulares, comprobantes de pago |

| Saldo no reembolsado | Presentar queja ante PROFECO | Comprobante de cancelación, estados de cuenta |

¿Qué pide Profeco?

La Procuraduría Federal del Consumidor (Profeco) pide, en esencia, la protección y defensa de los derechos de los consumidores en México. Esto abarca una amplia gama de acciones, desde la vigilancia del cumplimiento de las leyes que protegen al consumidor hasta la resolución de conflictos entre consumidores y proveedores. Su objetivo principal es lograr un mercado justo y equitativo donde los consumidores estén informados y protegidos de prácticas abusivas. La Profeco pide, por tanto, un mercado transparente y responsable.

1. Cumplimiento de las Normas Oficiales Mexicanas (NOMs)

Profeco exige que los proveedores cumplan con las Normas Oficiales Mexicanas (NOMs) que regulan la producción, distribución y comercialización de diversos productos y servicios. Esto garantiza la calidad, seguridad e información adecuada para los consumidores. El incumplimiento de estas normas puede resultar en sanciones para las empresas. Profeco realiza inspecciones para verificar el cumplimiento de estas normas, así como análisis de laboratorio para determinar si los productos cumplen con lo establecido.

- Verificación de la información en etiquetas: que incluya ingredientes, composición, instrucciones de uso y advertencias.

- Análisis de la calidad de los productos: para garantizar que cumplen con los estándares de seguridad y funcionalidad.

- Inspecciones en establecimientos comerciales: para asegurarse de que se respeten las normas de comercialización.

2. Publicidad Clara y Veraz

Profeco pide que la publicidad sea clara, veraz y no engañosa. Se prohíben las prácticas publicitarias que induzcan al error o que omitan información relevante para el consumidor. Profeco monitorea la publicidad en diversos medios para detectar posibles infracciones. Las campañas engañosas que falsean las características de un producto o servicio son sancionadas.

- Información completa y precisa en la publicidad: Evitar omisiones o información ambigua.

- Prohibición de comparativas engañosas: que desvirtúen las características de un producto en comparación con otro.

- Verificación del cumplimiento de las ofertas y promociones: que se respeten las condiciones anunciadas.

3. Precios Justos y Transparencia

Profeco promueve la competencia leal y los precios justos en el mercado. Solicita a los proveedores que mantengan una transparencia en sus precios, evitando prácticas como la especulación o la manipulación de precios. También vigila las prácticas de venta abusivas, como la colocación de precios altos en productos esenciales.

- Precios visibles y claros en los productos y servicios: Sin ambigüedades ni ocultamiento de información.

- Verificación de la existencia del producto anunciado al precio indicado: evitar prácticas como la "promoción fantasma".

- Vigilancia de posibles prácticas monopólicas o de abuso de posición dominante: que afectan los precios en el mercado.

4. Atención y Resolución de Quejas

Profeco facilita la atención de quejas y la resolución de conflictos entre consumidores y proveedores. Pide a las empresas que atiendan las reclamaciones de los consumidores de manera eficiente y justa, buscando una solución amigable. En caso de no llegar a un acuerdo, Profeco interviene para mediar o iniciar un procedimiento administrativo.

- Respuesta oportuna a las reclamaciones de los consumidores: con plazos establecidos y seguimiento adecuado.

- Solución justa y equitativa a los conflictos: buscando la reparación del daño causado al consumidor.

- Procedimientos administrativos eficientes: para resolver los conflictos cuando no se llega a un acuerdo entre las partes.

5. Información al Consumidor

Profeco se encarga de proporcionar información relevante a los consumidores para que puedan tomar decisiones de compra informadas. Pide a los proveedores que proporcionen información clara y completa sobre los productos y servicios que ofrecen. La Profeco también difunde información a través de diversos medios, como su página web y redes sociales, sobre temas de interés para los consumidores, tales como guías de compra, recomendaciones de consumo y alertas sobre productos peligrosos.

- Información accesible y fácil de comprender para los consumidores: utilizando lenguaje claro y sencillo.

- Guías de compra y consejos para los consumidores: sobre diversos productos y servicios.

- Alertas sobre productos peligrosos o servicios fraudulentos: para proteger a los consumidores de prácticas abusivas.

¿Qué pasa si no pago a Profeco?

¿Qué pasa si no pago a PROFECO?

Embargo de Bienes

Si no pagas una resolución de PROFECO que te obliga a cubrir una indemnización o reparación a un consumidor, la Procuraduría puede iniciar un proceso de embargo de tus bienes. Esto significa que pueden confiscar parte de tus propiedades, ya sean muebles o inmuebles, para cubrir el monto adeudado. Este proceso se realiza con la intervención de un actuario y se rige por las leyes de embargo vigentes. La lista de bienes susceptibles de embargo es amplia y depende del valor de la deuda.

- Embargo de cuentas bancarias: PROFECO puede solicitar el embargo de tus cuentas bancarias para cubrir la deuda.

- Embargo de vehículos: Si posees vehículos a tu nombre, estos pueden ser embargados.

- Embargo de inmuebles: En casos de deudas significativas, se puede proceder al embargo de inmuebles como casas o terrenos.

Inscripción en el Buró de Crédito

El incumplimiento de una resolución de PROFECO puede tener consecuencias negativas en tu historial crediticio. PROFECO puede reportar tu deuda al Buró de Crédito, lo que dificultará o imposibilitará la obtención de créditos futuros, como préstamos bancarios, tarjetas de crédito o créditos hipotecarios. Este reporte permanecerá en tu historial crediticio durante un periodo determinado, afectando tu capacidad de acceso al crédito.

- Dificultad para obtener préstamos: Las instituciones financieras revisan el Buró de Crédito antes de otorgar un crédito.

- Tasas de interés más altas: Si logras obtener un préstamo, las tasas de interés serán probablemente más altas.

- Rechazo de solicitudes de crédito: Es posible que te rechacen solicitudes de crédito debido a tu historial crediticio.

Multas y Sanciones Administrativas

Además del pago de la indemnización original, PROFECO puede imponer multas y sanciones administrativas por el incumplimiento de sus resoluciones. El monto de estas sanciones puede variar dependiendo de la gravedad del caso y la legislación vigente. Estas sanciones se suman al monto principal adeudado y agravan la situación económica del deudor.

- Aumento del monto total adeudado: Las multas se suman a la deuda original, incrementando el monto total a pagar.

- Posibilidad de sanciones adicionales: Pueden aplicarse sanciones adicionales en función de la reincidencia o la gravedad de la falta.

- Costos legales adicionales: Los gastos de gestión y cobro de la deuda por parte de PROFECO se suman al monto total.

Daño a tu Reputación

La falta de pago a PROFECO puede generar un daño a tu reputación, especialmente si el caso se hace público. Las noticias negativas pueden afectar tu imagen pública y la confianza de tus clientes o socios comerciales. Esto es particularmente relevante para empresas o negocios que dependen de la buena reputación para operar.

- Pérdida de clientes: La publicidad negativa puede causar la pérdida de clientes.

- Daño a la imagen de marca: Se puede perjudicar la imagen de la empresa o negocio.

- Dificultad para establecer nuevas relaciones comerciales: La mala reputación puede dificultar la creación de nuevos lazos comerciales.

Acciones Legales Adicionales

PROFECO puede emprender acciones legales adicionales para el cobro de la deuda, como demandas civiles o incluso penales, dependiendo de la naturaleza de la infracción. Estas acciones legales pueden generar costos adicionales, incluyendo honorarios de abogados y otros gastos judiciales, que se suman al monto de la deuda original. Las consecuencias legales pueden ser significativamente más graves y tener un impacto duradero.

- Demandas civiles: PROFECO puede demandarte para el cobro de la deuda.

- Demandas penales: En casos de fraude o irregularidades graves, se pueden iniciar acciones penales.

- Costos legales adicionales: Los costos de defensa legal pueden ser significativos.

¿Cómo se llama la resolución que emite Profeco?

La Profeco no emite un solo tipo de resolución con un nombre único. El tipo de resolución que emite depende del procedimiento y la naturaleza de la queja o denuncia recibida. Por lo tanto, no existe una denominación universal para las resoluciones de Profeco. En lugar de un nombre específico, las resoluciones se identifican por el tipo de procedimiento al que pertenecen y el número de expediente. Pueden ser acuerdos conciliatorios, dictámenes, resoluciones de multas, etc., todos con un formato y contenido variable.

Tipos de Resoluciones de la PROFECO

La Procuraduría Federal del Consumidor (PROFECO) emite diversos tipos de resoluciones dependiendo del caso, no hay un nombre general para todas ellas. Cada resolución se identifica por un número de expediente único y se refiere a un procedimiento específico. La nomenclatura varía según el tipo de infracción, la instancia del procedimiento y el resultado del mismo. Algunos ejemplos incluyen acuerdos conciliatorios, dictámenes técnicos, actas de inspección y resoluciones de sanciones administrativas.

- Acuerdos conciliatorios: Documentos que registran un acuerdo entre el proveedor y el consumidor.

- Resoluciones de procedimientos administrativos: Se emiten al final de un procedimiento administrativo donde se determinan las responsabilidades de las partes.

- Dictámenes técnicos: Son documentos que contienen las conclusiones de un análisis realizado por peritos de la PROFECO.

Contenido de las Resoluciones

El contenido de las resoluciones varía según el tipo de procedimiento y el resultado del mismo. Generalmente, incluyen datos identificativos de las partes, una descripción del caso, la fundamentación jurídica de la decisión y la resolución o determinación final del asunto. En algunos casos, se incluyen medidas correctivas que el proveedor debe adoptar.

- Información de las partes involucradas (consumidor y proveedor).

- Descripción detallada de los hechos y pruebas presentadas.

- Fundamento legal de la decisión tomada por la PROFECO.

Formato y Entrega de las Resoluciones

Las resoluciones de la PROFECO se emiten por escrito y se notifican a las partes involucradas. El formato puede variar dependiendo del tipo de resolución, pero generalmente se identifican con un número de expediente único y se firman por la autoridad competente de la PROFECO. Pueden ser entregadas de manera física o electrónica, según el procedimiento y las preferencias de las partes.

- Formato escrito y formal con encabezado oficial de la PROFECO.

- Número de expediente y fecha de emisión.

- Firma de la autoridad competente y sello oficial.

Legitimidad y Apelación de las Resoluciones

Las resoluciones de la PROFECO tienen efectos jurídicos y son vinculantes para las partes involucradas. Sin embargo, las partes pueden impugnar las resoluciones ante los tribunales correspondientes, dentro de los plazos establecidos por la ley. La vía de impugnación dependerá de la naturaleza de la resolución y la legislación aplicable.

- Posibilidad de interponer recursos de inconformidad ante los tribunales.

- Plazos específicos para la interposición de recursos.

- Vías judiciales para la defensa de los derechos de las partes.

Ejemplos de Resoluciones

Algunos ejemplos de resoluciones emitidas por la PROFECO son: Acuerdos conciliatorios donde se establece la devolución del dinero al consumidor, resoluciones que imponen sanciones administrativas a los proveedores que violan la ley, o dictámenes técnicos que concluyen sobre la veracidad o falsedad de una reclamación.

- Devolución de dinero por productos defectuosos.

- Sanciones económicas por prácticas comerciales abusivas.

- Resoluciones sobre la calidad de productos o servicios.

¿Qué puedo denunciar en la Profeco?

La Procuraduría Federal del Consumidor (Profeco) es la instancia encargada de proteger los derechos de los consumidores en México. Puedes denunciar una amplia variedad de situaciones que consideres una violación a tus derechos como consumidor. Esto abarca desde problemas con productos defectuosos hasta prácticas comerciales abusivas. La Profeco investiga las denuncias y, de comprobarse la infracción, puede imponer sanciones a las empresas responsables. Es importante reunir la mayor cantidad de evidencia posible (comprobantes de compra, fotografías, videos, etc.) para respaldar tu denuncia.

Productos o Servicios Defectuosos

Si un producto que compraste presenta fallas o defectos de fabricación, o si un servicio contratado no cumple con lo ofrecido, puedes denunciarlo ante la Profeco. Es fundamental conservar el comprobante de compra, la garantía (si la hay) y cualquier evidencia que demuestre el defecto. La Profeco puede intervenir para exigir la reparación, el reemplazo del producto o la devolución del dinero.

- Productos electrónicos que dejan de funcionar poco después de la compra.

- Ropa o calzado con defectos de fabricación que se deterioran rápidamente.

- Servicios de reparación que no cumplen con lo acordado o que cobran precios excesivos.

Publicidad Engañosa o Abusó

Si una empresa utiliza publicidad engañosa o realiza prácticas comerciales abusivas, como la venta de productos a precios excesivamente altos o la ocultación de información relevante, tienes derecho a denunciarlo ante la Profeco. La Profeco busca proteger a los consumidores de prácticas que les induzcan a error o les causen un perjuicio económico. La evidencia de la publicidad engañosa, como capturas de pantalla, volantes o grabaciones, son cruciales para presentar una denuncia efectiva.

- Publicidad que promete resultados imposibles o exagerados.

- Precios ocultos o cargos adicionales no especificados previamente.

- Ofertas o promociones que no se cumplen o son difíciles de acceder.

Incumplimiento de Contratos

Si una empresa no cumple con lo estipulado en un contrato que has firmado, como un contrato de compraventa, un servicio o un préstamo, la Profeco puede ayudarte a resolver el conflicto. Es esencial contar con una copia del contrato firmado y cualquier comunicación escrita que respalde tu reclamación. La Profeco buscará mediar para lograr un acuerdo entre ambas partes o, en caso de no ser posible, impulsará las acciones legales correspondientes.

- Empresas constructoras que no cumplen con las fechas de entrega de una vivienda.

- Empresas de telecomunicaciones que no brindan el servicio contratado.

- Empresas de financiamiento que aplican intereses abusivos.

Cobranza Abusiva

Si te encuentras ante una situación de cobranza abusiva por parte de una empresa o institución financiera, puedes acudir a la Profeco. La Profeco protege a los consumidores contra prácticas de cobro intimidatorias, acoso o llamadas fuera de horario. Documenta todas las interacciones con la empresa de cobranza, incluyendo llamadas telefónicas, correos electrónicos o mensajes de texto. La Profeco intervendrá para detener las prácticas ilegales.

- Llamadas de cobranza fuera del horario establecido.

- Amenazas o intimidación por parte de personal de cobranza.

- Cobranza de deudas prescritas o inexistentes.

Violación de la Ley Federal de Protección al Consumidor

Cualquier situación que consideres una violación a la Ley Federal de Protección al Consumidor (LFPC) puede ser denunciada ante la Profeco. Esta ley protege una amplia gama de derechos, y la Profeco tiene la facultad de sancionar a las empresas que no las respeten. Es importante revisar la LFPC para familiarizarte con tus derechos y conocer qué situaciones pueden ser objeto de una denuncia.

- Negativa a proporcionar información clara y veraz sobre productos o servicios.

- Venta de productos con fecha de caducidad vencida.

- Imposibilidad de ejercer el derecho de retracto o devolución de un producto.

Preguntas Frecuentes

¿Qué debo hacer si el banco se niega a cancelar mi cuenta bancaria?

Si el banco se niega a cancelar su cuenta bancaria, a pesar de haber cumplido con todos los requisitos y procedimientos establecidos, es crucial documentar cada interacción con la institución financiera. Esto incluye guardar copias de cualquier solicitud de cancelación escrita, correos electrónicos, mensajes de texto, y cualquier otro tipo de comunicación. Es importante anotar la fecha, hora y nombre de la persona con la que habló. Si la negativa del banco carece de una justificación clara y objetiva, la Profeco puede intervenir para mediar en el conflicto. Recuerde que la Profeco tiene facultades para investigar las prácticas de las instituciones financieras y puede imponer sanciones si se detectan irregularidades. Antes de acudir a Profeco, es recomendable agotar las vías internas de reclamación del banco, ya que esto fortalece su caso. Si el banco sigue negándose a cancelar su cuenta a pesar de la intervención de Profeco, podría considerar la posibilidad de iniciar un procedimiento legal. La asesoría de un abogado especializado en derecho bancario es altamente recomendable en esta etapa, ya que le guiará en el proceso y le ayudará a presentar su caso de forma efectiva. La documentación exhaustiva será fundamental para demostrar que usted ha cumplido con su parte y que el banco está actuando de manera irregular. No dude en solicitar una explicación por escrito de la negativa del banco, especificando los motivos y los pasos que debe seguir para lograr la cancelación de su cuenta.

¿Qué documentos necesito para cancelar mi cuenta bancaria y acudir a Profeco si es necesario?

Para cancelar su cuenta bancaria y, en caso necesario, acudir a la Profeco con un caso sólido, necesitará una serie de documentos cruciales. En primer lugar, su identificación oficial (INE, pasaporte, etc.) es indispensable. También necesitará el estado de cuenta final de la cuenta que desea cancelar, que debe estar completamente saldado. Si existen deudas pendientes, deberá regularizarlas antes de iniciar el proceso de cancelación. Acompañe esta documentación con una solicitud por escrito de cancelación de cuenta dirigida al banco, donde se especifiquen los datos de la cuenta, el motivo de la cancelación y su firma. Guarde copias de toda la documentación entregada al banco. Si ha tenido alguna comunicación con el banco sobre la cancelación (correos electrónicos, mensajes, etc.), guarde también las copias de esas comunicaciones. Si ha realizado alguna gestión en sucursal, pida un comprobante de entrega de su solicitud. Toda esta evidencia documental le será de gran utilidad si tiene que acudir a la Profeco. La Profeco revisará la documentación para determinar si el banco actuó de forma correcta y si se respetaron sus derechos como consumidor. Si el banco ha incumplido con la legislación o sus propios contratos, la Profeco puede intervenir para resolver el conflicto a su favor. Es importante mantener una actitud colaboradora y respetuosa durante el proceso, pero también firme en sus derechos.

¿Cuánto tiempo tarda Profeco en resolver una queja sobre la cancelación de una cuenta bancaria?

El tiempo que tarda la Profeco en resolver una queja sobre la cancelación de una cuenta bancaria es variable y depende de varios factores, incluyendo la complejidad del caso y la cantidad de pruebas aportadas. Si bien la Profeco se esfuerza por resolver las quejas de manera eficiente, no existe un plazo fijo establecido. En algunos casos, la resolución puede ser relativamente rápida, quizás en unas pocas semanas, especialmente si se trata de una queja sencilla con documentación clara. Sin embargo, en casos más complejos que requieren una investigación más profunda, o si el banco presenta una contraargumentación detallada, el proceso puede prolongarse por varios meses. Durante este tiempo, la Profeco realizará las investigaciones necesarias, contactará a las partes involucradas (usted y el banco) y realizará las gestiones pertinentes para buscar una solución justa y equitativa. Es importante mantenerse en contacto con la Profeco y proporcionar toda la información adicional que se le solicite para agilizar el proceso. El organismo le informará sobre el progreso de su caso y le notificará una vez que se haya emitido una resolución. Recuerde que la paciencia y la perseverancia son cruciales durante este periodo, especialmente considerando que se trata de un proceso que puede ser un poco largo. La Profeco se esfuerza por brindar un servicio eficaz y justo, y aunque el tiempo de respuesta pueda variar, es una instancia importante para defender sus derechos como consumidor.

¿Qué pasa si Profeco falla a mi favor en la cancelación de mi cuenta bancaria?

Si la Profeco falla a su favor en la cancelación de su cuenta bancaria, significa que la institución ha determinado que el banco actuó de forma incorrecta y que usted tiene derecho a la cancelación de su cuenta. Esta resolución tiene un peso importante y puede obligar al banco a cumplir con la decisión. La Profeco emitirá una recomendación o resolución que el banco deberá acatar. Si el banco se niega a cumplir con la resolución de la Profeco, usted tiene varias opciones: puede solicitar a la Profeco que inicie un procedimiento administrativo para hacer cumplir su resolución, lo que podría resultar en sanciones para el banco. Además, usted podría iniciar una demanda legal en contra del banco para exigir el cumplimiento de la resolución de la Profeco. Esta vía legal proporciona mecanismos más contundentes para asegurar que el banco cancele su cuenta. La decisión de la Profeco, junto con la documentación que ha reunido durante el proceso, servirá como una evidencia crucial en una posible demanda. Un abogado especializado podrá ayudarle a navegar este proceso legal y a presentar su caso de manera efectiva. Es importante tener en cuenta que, aunque la resolución de la Profeco es un paso importante, no garantiza automáticamente la cancelación inmediata de la cuenta. Puede ser necesario tomar acciones adicionales para asegurar el cumplimiento de la decisión por parte del banco. En conclusión, una resolución favorable de Profeco es una ventaja significativa, pero es recomendable buscar asesoría legal para asegurar que se cumpla.

Deja una respuesta