Cerrar una cuenta bancaria por incumplimiento del banco puede ser un proceso complejo, pero crucial para proteger tus derechos como consumidor. Si tu banco ha incumplido los términos del contrato, ya sea por cobros indebidos, falta de servicio o prácticas abusivas, tienes el derecho a rescindir la relación. Este artículo te guiará paso a paso a través del procedimiento, desde la recopilación de evidencia hasta la presentación de una queja formal y la solicitud de cierre de la cuenta. Aprenderás cómo protegerte legalmente y asegurar el reembolso de cualquier cargo indebido.

Pasos para cerrar una cuenta bancaria por incumplimiento del banco

1. Recopilar la documentación necesaria

Antes de iniciar el proceso, es crucial reunir toda la evidencia que demuestre el incumplimiento por parte del banco. Esto puede incluir, pero no se limita a: contratos firmados, correspondencia escrita (emails, cartas certificadas), extractos bancarios que muestren las irregularidades, grabaciones de llamadas telefónicas (si las hay), y cualquier otro documento que respalde tu reclamación. Es fundamental mantener copias de toda la documentación que presentes al banco y a otras instancias.

2. Enviar una reclamación formal al banco

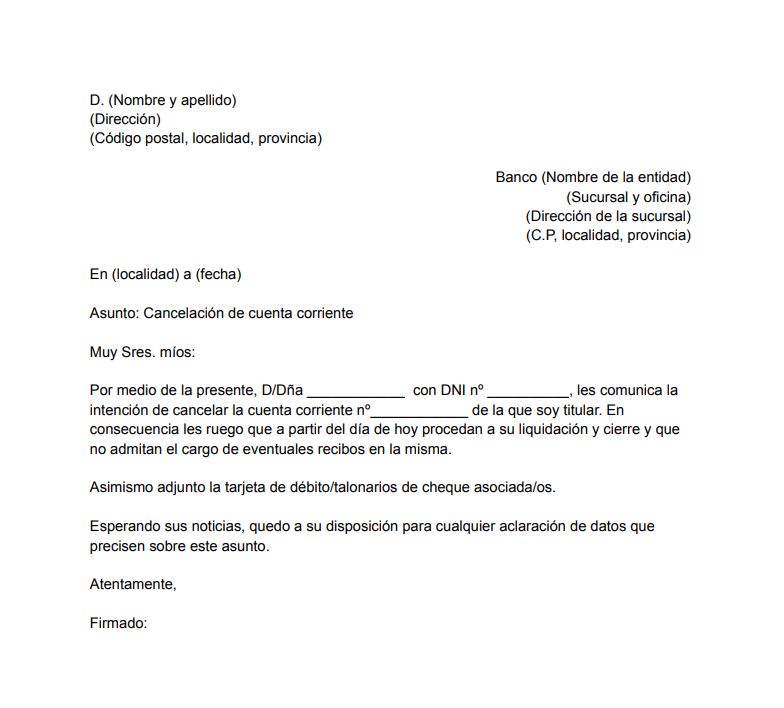

Una vez reunida la documentación, deberás enviar una reclamación formal por escrito al banco. Esta carta debe detallar claramente el incumplimiento, las fechas en las que ocurrieron los hechos, y la evidencia que lo respalda. Es importante ser específico y conciso en tu descripción. Mantén una copia de la carta y del acuse de recibo de su envío. Puedes enviar la reclamación por correo certificado con acuse de recibo para tener un registro de su recepción. Si el banco no responde o rechaza tu reclamación, continúa con los siguientes pasos.

3. Contactar a la autoridad regulatoria correspondiente

Si el banco no resuelve tu problema después de haber presentado una reclamación formal, deberás contactarte con la autoridad regulatoria de tu país encargada de supervisar las entidades financieras. En muchos países, existe una institución específica para gestionar este tipo de conflictos. Investiga cuál es la autoridad competente en tu jurisdicción y presenta tu queja formalmente, incluyendo toda la documentación recopilada previamente. Su intervención puede ser crucial para lograr una resolución favorable.

4. Considerar la mediación o arbitraje

Si la autoridad regulatoria no logra una solución satisfactoria, puedes considerar la opción de la mediación o el arbitraje. La mediación es un proceso informal en el que un tercero neutral ayuda a las partes a llegar a un acuerdo. El arbitraje es un proceso más formal y vinculante, en el que un árbitro toma una decisión que ambas partes deben cumplir. Ambas opciones pueden ser más rápidas y económicas que un juicio.

5. Iniciar acciones legales

Como último recurso, si todas las opciones anteriores han fallado, puedes iniciar una acción legal contra el banco. Esto implica contratar a un abogado especializado en derecho bancario para que te represente en la corte. Esta opción es la más costosa y consume más tiempo, pero puede ser necesaria para obtener justicia y cerrar la cuenta en las condiciones adecuadas.

| Paso | Acción | Documentación Necesaria |

|---|---|---|

| 1 | Recopilar documentación | Contratos, correspondencia, extractos bancarios, grabaciones |

| 2 | Reclamación formal | Carta detallada con evidencia |

| 3 | Contacto con autoridad regulatoria | Reclamación formal y toda la documentación anterior |

| 4 | Mediación/Arbitraje | Toda la documentación anterior |

| 5 | Acción legal | Toda la documentación anterior, asesoramiento legal |

¿Qué se necesita para cerrar una cuenta bancaria?

1. Documentación necesaria para cerrar la cuenta

Para cerrar una cuenta bancaria, necesitarás presentar la documentación adecuada que acredite tu identidad y tu titularidad de la cuenta. Esto suele variar ligeramente dependiendo del banco, pero generalmente incluye tu documento de identidad oficial (DNI, pasaporte, NIE, etc.) y el carnet o tarjeta del banco que te acredita como titular de la cuenta. En algunos casos, puede que te pidan documentación adicional. Es importante llevar tu documentación original, no fotocopias, a menos que el banco especifique lo contrario.

- Documento Nacional de Identidad (DNI) o pasaporte.

- Tarjeta de débito o crédito asociada a la cuenta.

- En algunos casos, puede ser necesario presentar una carta de solicitud de cierre de cuenta.

2. Saldo de la cuenta

Antes de poder cerrar tu cuenta, debes asegurarte de que el saldo sea cero o que hayas dispuesto de todos los fondos. Esto significa que debes retirar todo el dinero de la cuenta o transferirlo a otra cuenta que tengas. Si hay un saldo pendiente, el banco puede retener el proceso de cierre hasta que se regularice. Es importante tener en cuenta que algunos bancos pueden cobrar comisiones por el cierre de la cuenta si esta tiene un saldo negativo.

- Retira todo el dinero disponible en efectivo.

- Transfiere los fondos a otra cuenta bancaria.

- Verifica que no existan pagos pendientes o cargos futuros que puedan generar un saldo negativo.

3. Cancelación de servicios asociados

Si tienes servicios asociados a tu cuenta, como tarjetas de crédito, líneas de crédito, seguros o domiciliaciones, deberás cancelarlos antes del cierre de la cuenta para evitar posibles problemas o cargos inesperados. Asegúrate de realizar todas las cancelaciones con antelación suficiente para evitar inconvenientes. Es recomendable solicitar la confirmación escrita de la cancelación de cada servicio.

- Cancela cualquier tarjeta de crédito asociada a la cuenta.

- Da de baja las domiciliaciones de recibos o pagos recurrentes.

- Cancela cualquier seguro o producto financiero vinculado a la cuenta.

4. Disposición de la libreta o tarjeta

Una vez que hayas completado todos los pasos anteriores, el banco te indicará el procedimiento a seguir para la devolución de la libreta de ahorros (si la tienes) o la tarjeta de débito/crédito. Debes entregar la libreta o la tarjeta al banco para que puedan proceder con el cierre formal de la cuenta. En algunos casos, el banco puede solicitar la destrucción de la tarjeta en tu presencia.

- Entregar la libreta de ahorros (si aplica).

- Entregar la tarjeta de débito o crédito.

- Obtener confirmación por escrito del cierre de la cuenta.

5. Confirmación del cierre de la cuenta

Finalmente, solicita una confirmación escrita del cierre de la cuenta. Este documento servirá como prueba de que la cuenta ha sido cerrada correctamente y te protegerá ante posibles problemas futuros. Guarda este documento en un lugar seguro. Algunos bancos ofrecen la posibilidad de realizar este trámite online, facilitando el proceso y ofreciendo una confirmación digital.

- Solicita un certificado de cierre de cuenta.

- Verifica que el cierre de la cuenta se refleje en tu informe de crédito.

- Guarda la documentación del cierre de cuenta en un lugar seguro.

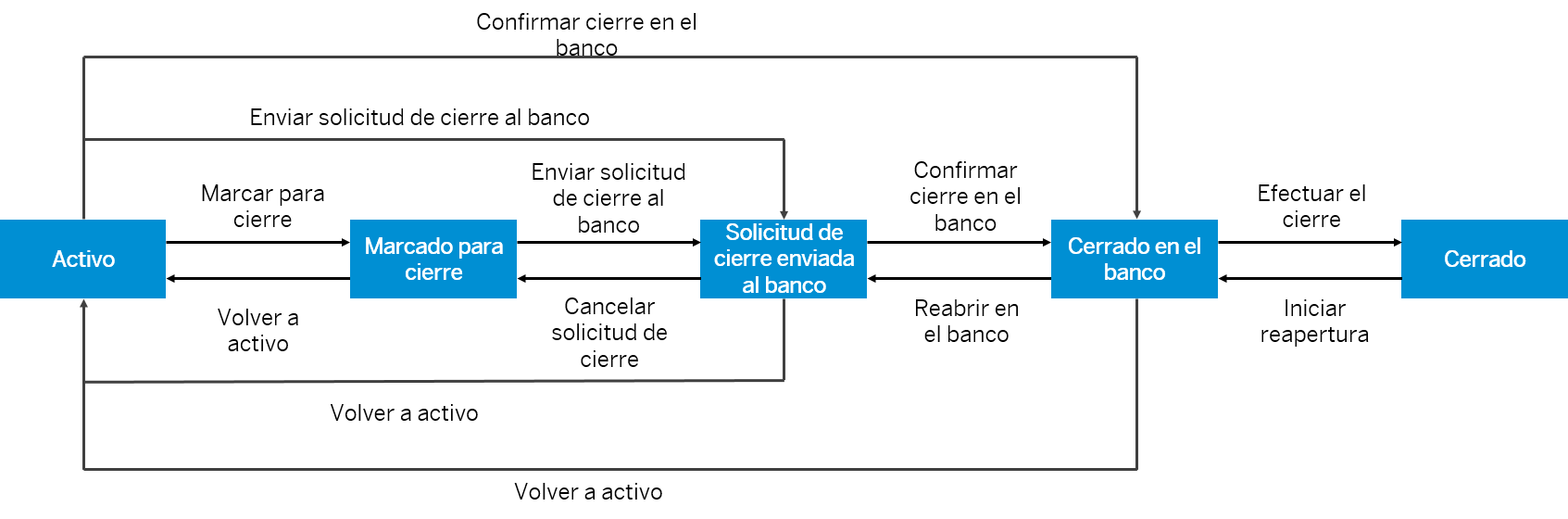

¿Cómo solicitar el cierre de una cuenta bancaria?

Solicitar el cierre de una cuenta bancaria depende del banco y del tipo de cuenta que tengas. En general, el proceso implica reunir cierta documentación, presentar la solicitud y esperar la confirmación del banco. Es importante cerciorarse de que no queden saldos pendientes ni cargos por pagar antes de proceder al cierre. De lo contrario, podrías enfrentar cargos adicionales o problemas con tu historial crediticio. Algunos bancos ofrecen la posibilidad de cerrar la cuenta online, mientras que otros exigen la presencia física del titular en una sucursal. Siempre es recomendable revisar las condiciones específicas de tu banco para evitar inconvenientes.

Recopilación de Documentación Necesaria

Antes de acudir al banco, es fundamental reunir toda la documentación necesaria para agilizar el proceso. Esto suele incluir tu identificación oficial (DNI, pasaporte o licencia de conducir), la tarjeta de débito o crédito asociada a la cuenta (si aplica) y, en algunos casos, un comprobante de domicilio. La falta de documentación puede retrasar o incluso impedir el cierre de tu cuenta.

- Documento de identidad oficial (DNI, pasaporte, licencia de conducir).

- Tarjeta de débito/crédito (si la hay).

- Comprobante de domicilio (en algunos casos).

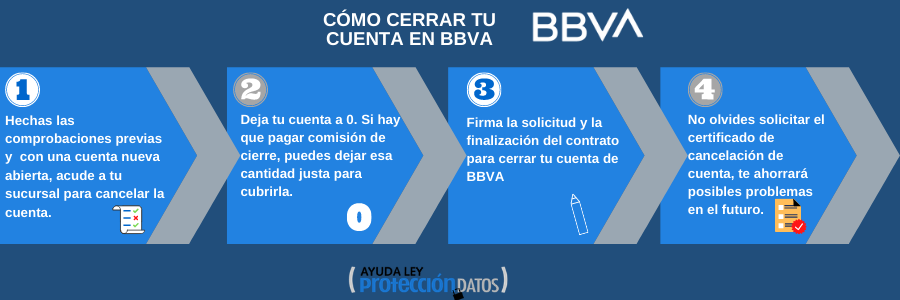

Pasos para Solicitar el Cierre de la Cuenta Presencialmente

Si decides realizar el trámite presencialmente, deberás acudir a una sucursal del banco con la documentación requerida. Allí, un representante te guiará a través del proceso, te solicitará que firmes los formularios necesarios y te explicará las implicaciones del cierre de tu cuenta. Es crucial confirmar que todos los pagos están al día y que se te proporcionará un comprobante del cierre de la cuenta. Asegúrate de preguntar sobre posibles cargos o comisiones asociados al cierre.

- Acudir a una sucursal bancaria con la documentación.

- Llenar y firmar los formularios correspondientes.

- Confirmar el saldo cero y obtener un comprobante de cierre de cuenta.

Pasos para Solicitar el Cierre de la Cuenta Online

Algunos bancos permiten el cierre de cuentas a través de su plataforma online. Este proceso suele ser más rápido y cómodo, pero requiere que estés registrado en la banca online y tengas acceso a tu cuenta. Verifica las instrucciones específicas del banco, ya que el procedimiento puede variar. Generalmente, se realiza a través de un formulario en la sección de "Administración de cuentas" o "Configuración".

- Acceder a la banca online del banco.

- Buscar la opción para cerrar la cuenta.

- Completar el formulario online y seguir las instrucciones del banco.

Confirmación del Cierre de la Cuenta

Una vez que hayas solicitado el cierre de tu cuenta, es importante obtener una confirmación por escrito del banco. Esto te asegura que el proceso se ha completado correctamente y evita posibles problemas futuros. Guarda este comprobante en un lugar seguro como respaldo de la transacción. Pregunta al banco sobre el tiempo que tardará en reflejarse el cierre en tu historial.

- Solicitar un comprobante escrito del cierre de cuenta.

- Guardar el comprobante en un lugar seguro.

- Verificar el tiempo estimado para reflejarse el cierre en tu historial.

Consideraciones Adicionales al Cerrar la Cuenta

Antes de cerrar tu cuenta, considera si tienes alguna domiciliación de pagos o servicios vinculados a ella (como recibos de servicios, transferencias automáticas, etc.). Debes cancelar o transferir estas domiciliaciones antes del cierre para evitar interrupciones en los servicios. También es importante verificar si existen cargos pendientes o comisiones por cierre anticipado. Investiga todas las implicaciones antes de cerrar tu cuenta para evitar cualquier inconveniente.

- Cancelar o transferir domiciliaciones de pagos.

- Verificar la existencia de cargos o comisiones pendientes.

- Informar a las entidades correspondientes del cambio de cuenta bancaria.

¿Cuánto tiempo tarda en cancelarse una cuenta de banco?

El tiempo que tarda en cancelarse una cuenta bancaria depende de varios factores, y no existe un plazo único. Generalmente, el proceso puede llevar desde unos pocos días hasta varias semanas, incluso meses en algunos casos excepcionales. La rapidez de la cancelación depende principalmente del banco, del tipo de cuenta y de la situación específica del cliente. Un proceso sencillo con saldo cero y sin operaciones pendientes suele ser mucho más rápido que uno con deudas pendientes, disputas o documentación faltante.

Factores que Influyen en el Tiempo de Cancelación

El tiempo de cancelación de una cuenta bancaria se ve afectado por diversos factores. La complejidad de la cuenta, es decir, si se trata de una cuenta corriente simple o una cuenta con inversiones, tarjetas de crédito asociadas o préstamos, influye directamente en la duración del proceso. También importa la existencia de un saldo; si hay dinero en la cuenta, el banco deberá procesar la transferencia o el cheque a nombre del titular antes de poder proceder con la cancelación. Finalmente, la cantidad de documentación requerida por el banco para completar el proceso puede alargar el tiempo de espera.

- Tipo de cuenta: Cuentas corrientes simples se cancelan más rápido que cuentas con servicios adicionales.

- Saldo disponible: Un saldo positivo requiere un proceso adicional para transferir los fondos.

- Documentación necesaria: La falta de documentos o la necesidad de aclaraciones retrasa el proceso.

Proceso de Cancelación en Bancos Tradicionales

En los bancos tradicionales, el proceso suele comenzar con una solicitud formal por escrito, ya sea presencialmente en una sucursal o por correo certificado. El banco revisará la cuenta para asegurar que no existen saldos pendientes, deudas o transacciones en proceso. Se debe confirmar la recepción de la solicitud por escrito. Una vez verificado todo, el banco procederá con el cierre de la cuenta, lo que puede tardar varios días hábiles. Es importante tener en cuenta que algunos bancos pueden requerir un periodo de espera antes de realizar la cancelación efectiva.

- Solicitud formal: La presentación de la solicitud escrita es el primer paso.

- Revisión de la cuenta: El banco verifica el estado de la cuenta para detectar saldos, deudas o transacciones pendientes.

- Tiempo de procesamiento: El tiempo de procesamiento varía según el banco y la situación de la cuenta.

Proceso de Cancelación en Bancos Online

Los bancos online suelen ofrecer un proceso más ágil, pero no siempre es instantáneo. Generalmente, la cancelación se realiza a través de la plataforma online del banco. Aunque el proceso pueda parecer más rápido, es importante verificar que la cancelación se ha completado correctamente revisando el estado de la cuenta y confirmando la recepción de la documentación o confirmación por parte del banco. Aunque sea online, puede haber un periodo de espera breve antes de que la cuenta quede completamente inactiva.

- Cancelación online: El proceso se realiza a través de la plataforma del banco online.

- Verificación del estado de la cuenta: Confirmar que la cancelación se ha efectuado correctamente.

- Posible periodo de espera: Aunque ágil, puede haber un breve tiempo de espera antes de la cancelación total.

Implicaciones de Cancelar una Cuenta Bancaria

Cancelar una cuenta bancaria tiene ciertas implicaciones que deben ser consideradas. Es importante asegurarse de haber transferido todos los fondos a otra cuenta antes de solicitar la cancelación. Además, se deben cancelar las tarjetas de crédito asociadas a la cuenta y actualizar los datos bancarios en todos los servicios que utilizan esa cuenta. La cancelación puede afectar los servicios de domiciliación bancaria, por lo que es crucial planificar la transición a otra cuenta con antelación.

- Transferencia de fondos: Asegurarse de que todos los fondos estén transferidos antes de la cancelación.

- Cancelación de tarjetas: Cancelar las tarjetas de crédito o débito asociadas.

- Actualización de datos bancarios: Actualizar los datos en servicios de domiciliación bancaria.

Qué Hacer si el Proceso se Retrasa

Si el proceso de cancelación se prolonga más de lo esperado, es recomendable ponerse en contacto con el banco para solicitar información sobre el estado de la solicitud. Es importante conservar una copia de la solicitud de cancelación y cualquier otro documento relacionado con el proceso. Si después de contactar al banco sigue sin haber avances, se puede plantear presentar una reclamación formal por escrito siguiendo los canales establecidos por el banco o la entidad reguladora.

- Contactar al banco: Solicitar información sobre el estado de la solicitud.

- Conservar documentación: Guardar una copia de la solicitud y cualquier documento relevante.

- Presentar una reclamación: Si el problema persiste, presentar una reclamación formal.

¿Qué pasa si no se cancela una cuenta bancaria?

Si no se cancela una cuenta bancaria, pueden ocurrir varias situaciones, dependiendo del tipo de cuenta y la legislación del país. En general, la cuenta permanecerá abierta, aunque inactiva, y se seguirán aplicando ciertas condiciones y cargos. Esto puede conllevar una serie de inconvenientes y problemas a largo plazo para el titular de la cuenta.

Posibles cargos y comisiones

Incluso sin realizar transacciones, muchas entidades bancarias cobran comisiones de mantenimiento o de inactividad por mantener una cuenta abierta. Estas comisiones pueden acumularse con el tiempo, generando un saldo deudor que puede resultar en problemas financieros para el titular de la cuenta. Es importante revisar los términos y condiciones de la entidad bancaria para conocer las posibles tarifas.

- Comisiones mensuales de mantenimiento.

- Cargos por falta de actividad.

- Posibles intereses de mora si se genera un saldo deudor.

Riesgo de fraude o robo de identidad

Una cuenta bancaria inactiva puede ser un blanco atractivo para actividades fraudulentas. Aunque la actividad sea nula, la información personal asociada a la cuenta permanece vulnerable. Si alguien obtiene acceso a la información de la cuenta, puede utilizarla para realizar transacciones ilegales o para el robo de identidad, con graves consecuencias para el titular.

- Acceso no autorizado a la información personal.

- Posibilidad de transacciones fraudulentas.

- Problemas con el buró de crédito.

Dificultades para abrir nuevas cuentas

Algunas instituciones financieras realizan verificaciones de historial crediticio antes de abrir una nueva cuenta. Una cuenta antigua con cargos impagos o un historial negativo puede afectar la posibilidad de abrir nuevas cuentas o acceder a productos y servicios financieros en el futuro. Mantener cuentas inactivas con deudas pendientes puede dificultar significativamente el acceso al sistema financiero.

- Negación de apertura de nuevas cuentas.

- Dificultad para obtener préstamos o tarjetas de crédito.

- Afectación del historial crediticio.

Problemas con la declaración de impuestos

Dependiendo de la naturaleza de la cuenta y las transacciones realizadas antes de su inactividad, puede haber implicaciones fiscales. Si existen saldos pendientes o movimientos financieros no declarados, puede haber problemas con la administración tributaria. Es importante mantener un registro claro de las transacciones y asegurarse de cumplir con las obligaciones fiscales.

- Posibles problemas con la declaración de la renta.

- Sanciones por incumplimiento de obligaciones fiscales.

- Necesidad de realizar rectificaciones fiscales.

Complicaciones para gestionar el patrimonio

En caso de fallecimiento del titular, una cuenta inactiva puede complicar los trámites de sucesión. La localización de la cuenta y la gestión de los posibles saldos o deudas puede resultar un proceso largo y complejo para los herederos. Es importante informar a los herederos sobre la existencia de la cuenta para facilitar la gestión del patrimonio tras el fallecimiento.

- Dificultades para los herederos en la gestión de la herencia.

- Retrasos en los trámites de sucesión.

- Posibles disputas familiares por la cuenta.

Preguntas Frecuentes

¿Qué debo hacer si mi banco incumple el contrato y quiero cerrar mi cuenta?

Si tu banco incumple el contrato que os une, tienes derecho a cerrar tu cuenta. El primer paso es documentar cuidadosamente el incumplimiento. Reúne toda la evidencia posible: extractos bancarios, correos electrónicos, mensajes de texto, cartas, grabaciones de llamadas telefónicas, etc., que demuestren el incumplimiento por parte del banco. Esto podría incluir, por ejemplo, cobros indebidos, aplicación incorrecta de intereses, falta de servicio acordado, o negativa a proporcionar información requerida. Una vez que hayas recopilado la evidencia, deberías enviar una carta formal al banco explicando el incumplimiento, adjuntando la evidencia y solicitando la resolución del problema. Es importante que esta carta sea clara, concisa y que especifique las acciones que esperas del banco para rectificar la situación. Si el banco no responde a tu carta o no resuelve el problema satisfactoriamente dentro de un plazo razonable (usualmente se considera un plazo de 15 días hábiles), puedes proceder a cerrar la cuenta. Para ello, deberías dirigirte a tu sucursal bancaria con tu documentación personal y solicitar el cierre de la cuenta. Asegúrate de obtener un comprobante oficial del cierre de la cuenta, que especifique la fecha de cierre y el saldo final. Si el banco se niega a cerrar la cuenta o a devolver tu dinero, deberías considerar contactar a la autoridad reguladora financiera de tu país para presentar una queja formal. Recuerda que debes conservar todas las copias de la documentación generada a lo largo del proceso.

¿Puedo cerrar mi cuenta inmediatamente si el banco incumple?

Si bien tienes derecho a cerrar tu cuenta si el banco incumple el contrato, no puedes hacerlo inmediatamente sin más. El cierre inmediato sólo se justificaría en situaciones excepcionales de riesgo extremo para tu dinero o tu seguridad financiera, como, por ejemplo, la sospecha de fraude. En la mayoría de los casos, se recomienda seguir un procedimiento más formal y ordenado, como el descrito en la pregunta anterior. Esto implica documentar el incumplimiento, enviar una carta formal al banco exigiendo la rectificación y dando un plazo razonable para la respuesta. El procedimiento ordenado permite un registro completo del proceso y fortalece tu posición en caso de futuras disputas. Un cierre inmediato, sin dar al banco la oportunidad de responder a tus reclamos, podría incluso perjudicarte si el banco pudiera argumentar que no tuvo la oportunidad de corregir el problema. Sin embargo, si la situación es urgente y el incumplimiento representa una amenaza inmediata a tu patrimonio, deberías buscar asesoramiento legal inmediato antes de tomar cualquier acción drástica. Un abogado podrá ayudarte a determinar la mejor estrategia para proteger tus intereses.

¿Qué sucede con mi dinero si cierro mi cuenta por incumplimiento del banco?

Cuando cierras tu cuenta bancaria por incumplimiento del banco, tienes derecho a que te devuelvan el saldo total de tu cuenta, sin ninguna penalización indebida. El banco no puede retener tu dinero como represalia por el cierre de la cuenta, a menos que existan deudas pendientes que deban ser saldadas. En caso de que el banco retenga tu dinero sin justificación, debes reclamar inmediatamente el pago mediante los canales adecuados: enviando una carta formal de reclamación, contactando a su servicio de atención al cliente, o buscando asistencia legal. Si el banco sigue sin responder a tus reclamos, debes presentar una queja formal ante las autoridades reguladoras financieras competentes. El proceso de recuperación de tu dinero puede variar según la legislación de tu país y la complejidad del caso. Es importante conservar todos los documentos relacionados con la cuenta, incluyendo el comprobante de cierre, para respaldar tus reclamos y demostrar la propiedad de tu dinero.

¿Qué pasa si el banco se niega a cerrar mi cuenta?

Si el banco se niega a cerrar tu cuenta a pesar de tu solicitud justificada, te encuentras ante una situación grave. La negativa a cerrar una cuenta, especialmente después de haber documentado un incumplimiento del contrato por parte del banco, puede constituir una violación de tus derechos como cliente. En esta situación, tu primer paso es escalar la queja dentro del banco, contactando a un supervisor o a un responsable de atención al cliente de mayor rango. Si esto no resulta efectivo, debes presentar una queja formal ante la autoridad reguladora financiera de tu país. Esta autoridad tiene el poder de investigar la situación y obligar al banco a cerrar tu cuenta si determina que la negativa es injustificada. Adicionalmente, podrías considerar emprender acciones legales contra el banco, buscando el asesoramiento de un abogado especializado en derecho bancario. Un abogado te podrá ayudar a presentar una demanda para obligar al banco a cerrar tu cuenta y obtener cualquier compensación que te corresponda por el incumplimiento del contrato y los daños causados por la negativa del banco.

https://youtube.com/watch?v=rxevNtNaFUg%26pp%3DygUbI2N1ZW50YXNvbmxpbmVzaW5jb21pc2lvbmVz

Deja una respuesta