Cancelar una cuenta compartida, ya sea de streaming, banca o servicios online, puede parecer sencillo, pero conlleva implicaciones legales que a menudo se desconocen. Un proceso incorrecto puede derivar en disputas, cobros indebidos o incluso acciones judiciales. Este artículo te guiará paso a paso para evitar problemas legales al cancelar una cuenta compartida, explicando las responsabilidades de cada parte implicada y los derechos que te asisten. Aprenderás a documentar correctamente la cancelación y a protegerte ante posibles conflictos. Prevenir es mejor que curar, y aquí te damos las herramientas para hacerlo.

- Evita problemas legales al cancelar una cuenta compartida: Una guía paso a paso

- ¿Qué tengo que hacer para salir de una cuenta bancaria conjunta?

- ¿Cómo quitar a un segundo titular de una cuenta bancaria?

- ¿Quién puede cancelar una cuenta indistinta?

- ¿Qué pasa si cancelo una cuenta bancaria?

- Preguntas Frecuentes

Evita problemas legales al cancelar una cuenta compartida: Una guía paso a paso

1. Define claramente el acuerdo inicial

Antes de cancelar cualquier cuenta compartida, es crucial recordar el acuerdo inicial entre todas las partes involucradas. ¿Existe un contrato escrito? ¿Hubo un acuerdo verbal con detalles específicos sobre la contribución financiera, el uso de la cuenta y el proceso de cancelación? Documentar este acuerdo, incluso si es informal, es fundamental para evitar futuros conflictos. Si el acuerdo se realizó de forma verbal, intenta reconstruir lo acordado con el mayor detalle posible incluyendo fechas, montos y nombres de las personas involucradas. La falta de un acuerdo claro puede dificultar la resolución de disputas durante la cancelación.

2. Notificación formal y oportuna a todos los usuarios

Una notificación formal por escrito a todos los usuarios de la cuenta compartida es esencial. Esto proporciona un registro de la intención de cancelar la cuenta y permite a todos los involucrados prepararse para la transición. La notificación debe incluir la fecha de cancelación propuesta, el motivo de la cancelación y las implicaciones para cada usuario. La oportunidad de la notificación es crucial; una notificación insuficiente puede generar reclamaciones legales por parte de los usuarios afectados. Es recomendable mantener una copia de la notificación para cada usuario como prueba.

3. Asegúrate del cumplimiento de las políticas de la empresa

Cada plataforma o servicio que ofrece cuentas compartidas tiene sus propias políticas de cancelación. Es imperativo revisar cuidadosamente estas políticas antes de proceder con la cancelación. La violación de estas políticas puede resultar en penalizaciones, cargos adicionales o incluso acciones legales por parte de la empresa proveedora del servicio. Presta atención a las secciones sobre cancelación, devoluciones, responsabilidad y términos de servicio. La comprensión completa de estas políticas es fundamental para evitar problemas legales.

4. Gestiona la transferencia de datos y propiedad

Determina quién es el propietario de los datos contenidos en la cuenta compartida y cómo se gestionará su transferencia después de la cancelación. Si hay información sensible, como documentos financieros o información personal, es necesario establecer un procedimiento claro y seguro para su transferencia o eliminación. La falta de un plan para la gestión de datos puede derivar en disputas sobre la propiedad de la información y generar problemas legales. Recuerda que algunos servicios ofrecen opciones para descargar o transferir datos antes de cancelar la cuenta.

5. Considera la mediación o asesoramiento legal

Si surgen disputas o desacuerdos durante el proceso de cancelación, considera la posibilidad de buscar mediación o asesoramiento legal. Un mediador neutral puede ayudar a las partes involucradas a llegar a un acuerdo mutuo. Si la disputa persiste, consultar con un abogado especializado en derecho civil o tecnología puede ser crucial para proteger tus derechos y evitar posibles acciones legales. Un abogado puede orientarte sobre tus derechos y obligaciones, así como ayudarte a redactar la documentación necesaria para evitar futuras controversias.

| Aspecto | Recomendaciones |

|---|---|

| Acuerdo Inicial | Documentar por escrito o registrar de forma fehaciente el acuerdo verbal incluyendo todos los detalles relevantes. |

| Notificación | Notificación formal, escrita y oportuna a todos los usuarios, con acuse de recibo si es posible. |

| Políticas de la Empresa | Revisar cuidadosamente las políticas de cancelación de la plataforma o servicio. |

| Transferencia de Datos | Establecer un procedimiento claro y seguro para la transferencia o eliminación de los datos. |

| Disputas | Buscar mediación o asesoramiento legal en caso de controversias. |

¿Qué tengo que hacer para salir de una cuenta bancaria conjunta?

1. Comunicar tu decisión a la otra parte

Antes de iniciar cualquier trámite formal, es fundamental hablar con la otra persona que figura como titular de la cuenta conjunta. Es importante hacerlo de manera abierta y honesta, explicando tus motivos para querer salir de la cuenta. Una conversación previa ayudará a evitar malentendidos y a llegar a un acuerdo sobre cómo proceder con el dinero y los activos de la cuenta. Si la comunicación es imposible o se presenta un conflicto, buscar la asesoría legal pertinente es crucial.

- Explicar claramente tus razones para querer salir de la cuenta.

- Proponer una solución amistosa para la distribución de los fondos.

- Documentar la conversación, si es posible, para evitar futuras disputas.

2. Revisar el contrato de la cuenta

El contrato de la cuenta bancaria conjunta especifica los procedimientos para cerrar o retirar a un titular. Es esencial leerlo detenidamente para entender las cláusulas sobre la salida de uno de los titulares, posibles penalizaciones, y el proceso para transferir fondos o cerrar la cuenta. La información sobre el procedimiento específico dependerá del banco o institución financiera con la que se tenga la cuenta.

- Identificar la cláusula que regula la salida de un titular.

- Comprender los requisitos y documentación necesaria.

- Averiguar sobre posibles comisiones o penalizaciones por la salida.

3. Realizar los trámites en el banco

Una vez que hayas conversado con tu cotitular y revisado el contrato, deberás acudir a tu sucursal bancaria con la documentación requerida para iniciar el trámite de salida. Es importante llevar tu identificación oficial y cualquier otro documento que el banco solicite. El proceso puede variar según el banco, pero generalmente incluye la firma de formularios y la solicitud formal para la eliminación de tu nombre como titular de la cuenta.

- Acudir a tu sucursal bancaria con la documentación necesaria.

- Completar los formularios de solicitud de eliminación como titular.

- Obtener un comprobante que confirme la finalización del trámite.

4. Distribución de los fondos

Antes de salir de la cuenta, es necesario acordar la distribución de los fondos restantes con el otro titular. Esto puede implicar la transferencia de una parte del saldo a tu cuenta personal, la división equitativa del dinero, o cualquier otra modalidad que acuerden ambas partes. Si no se llega a un acuerdo, puede ser necesario buscar asesoría legal.

- Llegar a un acuerdo con el otro titular sobre la distribución de los fondos.

- Realizar las transferencias bancarias necesarias.

- Mantener un registro de todas las transacciones realizadas.

5. Monitorear la cuenta tras la salida

Después de completar el trámite de salida, es recomendable monitorear la cuenta durante un periodo de tiempo para asegurar que tu nombre ha sido eliminado correctamente y que no se realizan transacciones en tu nombre. Si observas alguna actividad inusual, contacta inmediatamente a tu banco para reportarlo.

- Revisar los estados de cuenta para verificar que tu nombre ha sido eliminado.

- Reportar cualquier actividad sospechosa al banco.

- Guardar copias de toda la documentación relacionada con el proceso de salida.

¿Cómo quitar a un segundo titular de una cuenta bancaria?

El proceso para quitar a un segundo titular de una cuenta bancaria depende completamente del banco y del tipo de cuenta que se tenga. No existe un método universal. Generalmente, se requiere la presencia o la firma autorizada de ambos titulares para realizar este cambio. En algunos casos, puede ser suficiente con una solicitud formal del titular principal, pero esto es menos frecuente. Es crucial verificar los requisitos específicos con la institución bancaria. La falta de información precisa puede llevar a demoras o a la imposibilidad de realizar el trámite.

Requisitos para Quitar un Segundo Titular

Para eliminar un segundo titular, el banco normalmente exige documentación que verifique la identidad de ambos titulares. Esto puede incluir la presentación de DNI, pasaporte o cualquier otro documento de identidad oficial. Además, se necesitará el número de cuenta y posiblemente la firma de ambos titulares en una solicitud de modificación de titularidad. Dependiendo del banco, pueden solicitar documentación adicional, por ejemplo, comprobante de domicilio. El proceso puede ser más complejo si la cuenta tiene saldo pendiente o deudas asociadas.

- DNI o pasaporte original de ambos titulares.

- Solicitud formal de eliminación de titularidad debidamente cumplimentada.

- Comprobante de domicilio a nombre de al menos uno de los titulares.

Proceso de Solicitud en Sucursal

El método más común es acudir a una sucursal bancaria. Allí, un empleado guiará al titular principal (y posiblemente al segundo titular) a través del proceso. Se deberá completar un formulario específico que solicita información detallada sobre la cuenta y los motivos para la eliminación del segundo titular. Es importante llevar toda la documentación requerida para evitar retrasos. Después de la aprobación, el banco realizará las modificaciones en el sistema, y se emitirá un nuevo documento que reflejará el cambio en la titularidad de la cuenta.

- Acudir a la sucursal con la documentación completa.

- Completar el formulario de solicitud de modificación de titularidad.

- Esperar la confirmación del banco una vez procesada la solicitud.

Proceso de Solicitud Online (si disponible)

Algunos bancos permiten gestionar este tipo de cambios a través de su banca online o aplicación móvil. Sin embargo, esto no está disponible en todas las instituciones y suele requerir un nivel alto de seguridad, incluyendo autenticación multifactor. El procedimiento online suele ser similar al de la sucursal, pero se realiza de forma digital. Es importante revisar los pasos específicos en la plataforma del banco antes de comenzar el proceso. Si surge algún inconveniente, es preferible contactar al servicio de atención al cliente para asistencia.

- Acceder a la banca online o aplicación móvil.

- Buscar la sección de gestión de cuentas o titularidad.

- Seguir las instrucciones de la plataforma para eliminar al segundo titular.

Posibles Problemas y Soluciones

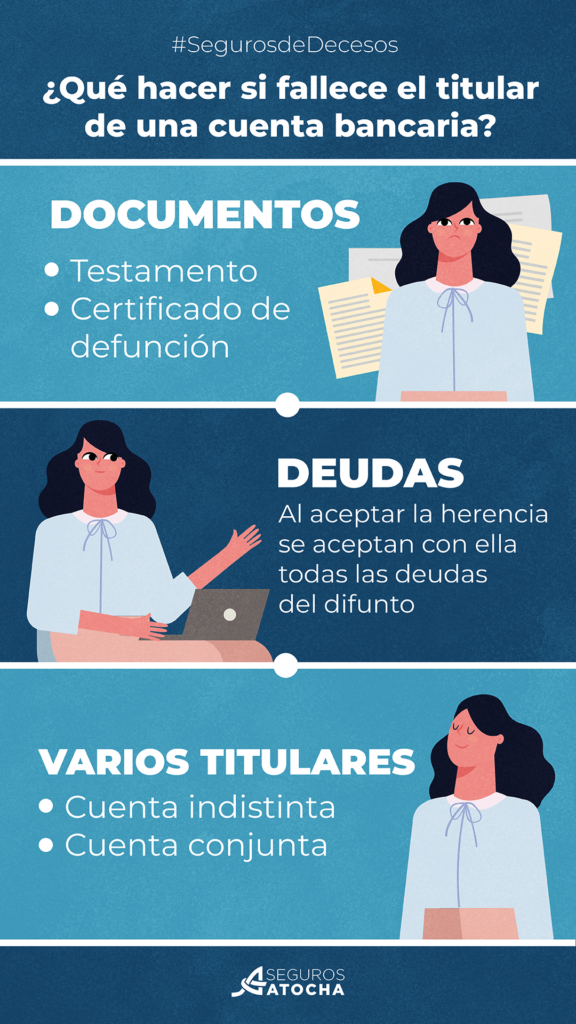

Pueden surgir complicaciones si existe un desacuerdo entre los titulares, si hay deudas pendientes en la cuenta o si uno de los titulares ha fallecido. En caso de desacuerdo, la mediación o la asesoría legal pueden ser necesarias. Si existen deudas, deberán resolverse antes de poder proceder con la eliminación del segundo titular. En caso de fallecimiento de uno de los titulares, se necesitará la documentación pertinente que acredite el fallecimiento y los procedimientos legales correspondientes.

- Resolver cualquier deuda pendiente en la cuenta.

- Obtener la documentación necesaria en caso de fallecimiento de un titular.

- Buscar asesoría legal en caso de desacuerdo entre los titulares.

Consideraciones Legales y Fiscales

La eliminación de un segundo titular puede tener implicaciones legales y fiscales. Es importante comprender las consecuencias de esta acción antes de proceder. Se recomienda consultar con un asesor legal o financiero si se tienen dudas sobre las implicaciones de la eliminación del segundo titular, especialmente en relación con temas de responsabilidad por deudas o impuestos. Es fundamental estar informado de los posibles cambios en la responsabilidad financiera después de realizar el trámite.

- Informarse sobre las implicaciones fiscales del cambio de titularidad.

- Revisar las responsabilidades legales tras la eliminación del segundo titular.

- Buscar asesoramiento profesional si se tienen dudas sobre las consecuencias legales y fiscales.

¿Quién puede cancelar una cuenta indistinta?

La posibilidad de cancelar una cuenta indistinta depende en gran medida del tipo de cuenta y la legislación aplicable. No existe una respuesta universal. Generalmente, la persona o personas autorizadas para manejar la cuenta son las que pueden cancelarla. Esto puede variar significativamente según se trate de una cuenta bancaria, una cuenta de correo electrónico, una cuenta en una plataforma online o cualquier otro tipo de cuenta "indistinta". En algunos casos, puede requerirse la autorización de todos los titulares de la cuenta, mientras que en otros, una sola persona autorizada podría ser suficiente.

¿Quién puede cancelar una cuenta bancaria indistinta?

En el caso de una cuenta bancaria indistinta (como una cuenta conjunta), la cancelación suele requerir el consentimiento de todos los titulares. Si solo uno de los titulares intenta cancelar la cuenta, el banco probablemente se niegue a procesar la solicitud, a menos que se presente documentación legal que demuestre la autorización de los demás titulares o una orden judicial. Es importante consultar con la entidad bancaria para conocer los procedimientos específicos.

- Consentimiento de todos los titulares: Es el requisito más habitual para cerrar una cuenta conjunta.

- Documentación legal: Podría ser necesaria para justificar la cancelación si no hay acuerdo entre todos los titulares.

- Procedimientos específicos del banco: Cada banco tiene sus propios procedimientos, por lo que es fundamental consultarlos directamente.

¿Quién puede cancelar una cuenta de correo electrónico indistinta?

La cancelación de una cuenta de correo electrónico suele ser más sencilla. Generalmente, el titular principal de la cuenta es quien puede cancelarla a través de la interfaz de la plataforma de correo electrónico. Sin embargo, dependiendo del servicio utilizado y si se trata de una cuenta compartida, puede haber limitaciones. Algunos servicios pueden pedir confirmación o requieren el conocimiento de la contraseña.

- Titular principal: Suele tener el control total sobre la cancelación de la cuenta.

- Contraseña: Es necesario conocer la contraseña para acceder y proceder a la cancelación.

- Confirmación: Algunos servicios requieren una confirmación adicional antes de eliminar la cuenta.

¿Quién puede cancelar una cuenta de plataforma online indistinta?

En plataformas online como redes sociales o servicios de streaming, la cancelación de una cuenta indistinta dependerá de las políticas de la propia plataforma. Generalmente, el usuario que creó la cuenta y/o el que tiene acceso a la configuración de la cuenta puede cancelarla. Sin embargo, algunas plataformas pueden requerir un proceso específico o verificación adicional.

- Usuario principal o administrador: El usuario que creó la cuenta o que tiene privilegios de administrador suele tener control sobre la cancelación.

- Políticas de la plataforma: Se deben consultar las políticas de privacidad y términos de servicio de cada plataforma.

- Proceso de verificación: Algunas plataformas pueden solicitar verificación de identidad o información adicional antes de permitir la cancelación.

¿Qué sucede si hay un conflicto sobre la cancelación de una cuenta indistinta?

Si hay un desacuerdo entre los usuarios autorizados sobre la cancelación de una cuenta indistinta, es probable que se requiera una intervención legal o la mediación de la entidad que gestiona la cuenta. Esto es especialmente relevante en cuentas financieras donde hay aspectos económicos involucrados. La solución dependerá del tipo de cuenta y del marco legal aplicable.

- Intervención legal: En casos de conflicto significativo, puede ser necesaria una orden judicial.

- Mediación: Algunas entidades ofrecen servicios de mediación para resolver conflictos entre usuarios de cuentas conjuntas.

- Normativa aplicable: La ley que regula el tipo de cuenta determinará el proceso a seguir en caso de disputas.

¿Cómo puedo asegurarme de quién puede cancelar mi cuenta indistinta?

Para evitar conflictos futuros, es fundamental revisar los términos y condiciones del servicio o contrato que rige la cuenta indistinta. Además, es recomendable mantener una comunicación clara y abierta con todos los usuarios autorizados de la cuenta para evitar malentendidos respecto a quién tiene la autoridad para cancelarla.

- Revisar términos y condiciones: Es crucial entender las reglas de la entidad que gestiona la cuenta.

- Comunicación clara: Una comunicación transparente entre los usuarios evita posibles disputas.

- Documentación: Mantener un registro de los acuerdos sobre la gestión de la cuenta puede resultar útil en caso de conflicto.

¿Qué pasa si cancelo una cuenta bancaria?

Cierre de la Cuenta y Acceso a los Fondos

Al cancelar una cuenta bancaria, el banco procederá al cierre formal de la misma. Esto implica que ya no podrás acceder a ella mediante tarjetas de débito o crédito asociadas, ni realizar transferencias o pagos. Sin embargo, antes del cierre total, debes asegurarte de haber retirado todo el saldo disponible en la cuenta. Si hay algún débito pendiente, este se procesará antes del cierre, pudiendo afectar el saldo final. Es importante verificar si existen cargos por cierre anticipado, según las condiciones del contrato con el banco.

- Retira todo el dinero de la cuenta antes del cierre.

- Verifica la existencia de cargos por cierre anticipado.

- Confirma el cierre formal de la cuenta con el banco.

Impacto en Servicios Vinculados

Cancelar una cuenta bancaria puede afectar otros servicios asociados a ella. Si tienes domiciliadas nóminas, pagos de servicios o transferencias automáticas, estas se verán interrumpidas. Es crucial notificar a tus empleadores, compañías de servicios y otras entidades sobre el cierre de la cuenta para evitar retrasos o problemas en los pagos. Recuerda actualizar tu información bancaria en todas las plataformas o servicios donde la hayas registrado. De no hacerlo, podrías enfrentar penalizaciones por impagos.

- Notifica a tus empleadores sobre el cambio de cuenta bancaria.

- Informa a las empresas de servicios (luz, agua, teléfono, etc.) sobre el cierre.

- Actualiza tus datos bancarios en todas las plataformas online que los requieran.

Disponibilidad de Documentos e Historial

Tras el cierre, podrás solicitar al banco un documento que certifique el cierre de la cuenta y el saldo final. Este certificado puede ser útil para justificar movimientos bancarios o para otras gestiones. Aunque la cuenta esté cerrada, el historial de transacciones suele permanecer en los registros del banco durante un periodo determinado, que puede variar según la legislación y las políticas internas de la entidad. Consulta con tu banco sobre la disponibilidad de tu historial y la posibilidad de obtener copias del mismo.

- Solicita un certificado de cierre de cuenta con el saldo final.

- Investiga sobre la duración de la conservación de tu historial bancario.

- Pregunta sobre cómo obtener copias de tu historial bancario si fuese necesario.

Posibles Penalizaciones o Cargos

Dependiendo del tipo de cuenta y del contrato firmado con el banco, podrían existir penalizaciones o cargos por el cierre anticipado de la cuenta. Estas penalizaciones son comunes en cuentas con condiciones especiales o promociones que exigen un periodo mínimo de permanencia. Es fundamental revisar el contrato de la cuenta antes de proceder al cierre para conocer posibles penalizaciones y evitar sorpresas desagradables. Si tienes dudas, contacta con el servicio de atención al cliente del banco para aclaraciones.

- Revisa tu contrato para ver si existen penalizaciones por cierre anticipado.

- Contacta con el banco para aclarar cualquier duda sobre posibles cargos.

- Considera las posibles consecuencias financieras antes de cerrar la cuenta.

Consideraciones Previas al Cierre

Antes de cerrar tu cuenta bancaria, es fundamental planificar con antelación y tomar ciertas precauciones. Esto incluye la apertura de una nueva cuenta en otra entidad bancaria, si es necesario, para evitar interrupciones en tus transacciones financieras. Debes asegurarte de haber transferido o retirado todos tus fondos y de haber notificado a todas las partes pertinentes sobre el cambio de cuenta. Si tienes alguna duda o inquietud, no dudes en consultar con el banco para obtener la información más precisa y actualizada.

- Abre una nueva cuenta bancaria (si es necesario) antes de cerrar la anterior.

- Transfiere o retira todo el dinero de la cuenta a cerrar.

- Notifica a todos los involucrados sobre el cierre de la cuenta.

Preguntas Frecuentes

¿Qué debo hacer si mi nombre aparece en una cuenta compartida que quiero cancelar, pero no tengo acceso a ella?

Si tu nombre figura en una cuenta compartida pero no tienes acceso para cancelarla, la situación se complica, pero existen soluciones. Lo primero es identificar al titular de la cuenta o a quien sí tenga acceso. Debes comunicarte con esa persona y explicarle tu deseo de eliminar tu nombre de la cuenta y, por lo tanto, cancelar tu participación. Es fundamental mantener un registro de esta conversación, ya sea por escrito (correo electrónico, mensaje de texto) o incluso con testigos. Si la persona se niega a colaborar, tendrás que explorar otras alternativas. Podrías intentar contactar al servicio de atención al cliente de la entidad que ofrece la cuenta (banco, compañía telefónica, plataforma online, etc.). Explica tu situación claramente, aportando pruebas de que tu nombre aparece en la cuenta pero que no tienes acceso ni control sobre ella. Es posible que puedan ayudarte a iniciar el proceso de cancelación, aunque necesitarás proporcionar documentación que demuestre tu identidad y tu relación con la cuenta. Si estas vías no dan resultado, podrías necesitar asesoramiento legal para proteger tus derechos e iniciar las acciones pertinentes para que se retire tu nombre de la cuenta. Recuerda que la falta de control sobre una cuenta en la que figuras como usuario podría tener implicaciones legales en el futuro, especialmente si se generan deudas o incumplimientos.

¿Cómo puedo protegerme legalmente al cancelar una cuenta compartida que tiene deudas?

Cancelar una cuenta compartida con deudas exige precaución. Antes de realizar cualquier acción, es crucial obtener un estado de cuenta actualizado que detalle el saldo pendiente. Luego, deberás comunicarte con los demás titulares de la cuenta para acordar un plan de pago o una forma de cancelar la deuda antes de proceder con la cancelación de la cuenta. Documentar todas las conversaciones, acuerdos y pagos es fundamental para evitar futuros problemas. Si no existe un acuerdo con los demás titulares o si estos se niegan a colaborar, es esencial contactar a la entidad que gestiona la cuenta (banco, compañía de servicios, etc.) e informarles de tu intención de cancelar tu participación en la cuenta y de tu responsabilidad solo por las deudas contraídas durante el periodo en que tú fuiste titular efectivo. Es posible que necesites presentar pruebas que demuestren tu participación en la cuenta únicamente durante un periodo específico. Si existe una deuda que no te corresponde, tendrás que argumentarlo de forma fehaciente. En situaciones complejas o litigiosas, buscar el asesoramiento de un abogado especializado en derecho civil o mercantil es altamente recomendable para proteger tus intereses y evitar responsabilidades que no te corresponden. Recuerda que la falta de una gestión adecuada podría desembocar en acciones legales por parte de los acreedores.

¿Qué pasa si cancelo una cuenta compartida sin el consentimiento de los demás titulares?

Cancelar una cuenta compartida sin el consentimiento de los demás titulares puede tener consecuencias negativas, incluso legales. Dependiendo del tipo de cuenta y el contrato firmado, podrías incumplir los términos del acuerdo, lo que podría resultar en sanciones económicas o incluso acciones legales por parte de los otros titulares. Podrías enfrentar demandas por incumplimiento de contrato o por daños y perjuicios. Además, la cancelación unilateral podría dejar a los otros titulares con responsabilidades financieras que no estaban previstas, lo que podría generar conflictos y litigios. Si hay deudas pendientes, tu responsabilidad podría permanecer intacta, incluso después de cancelar tu parte en la cuenta. Antes de tomar cualquier acción unilateral, es esencial revisar el contrato que firmaste al abrir la cuenta compartida. En dicho contrato se suelen especificar los procedimientos para cancelar la participación en la cuenta. Si hay cláusulas que especifican la necesidad de consentimiento unánime para la cancelación, ignorarlas podría tener serias repercusiones. Siempre es preferible buscar un acuerdo amistoso con los demás titulares, o al menos, informarles formalmente de tu intención de cancelar tu participación y las razones para ello. La comunicación clara y la documentación cuidadosa de todos los acuerdos pueden ayudar a evitar conflictos futuros.

¿Existen diferencias legales al cancelar una cuenta bancaria compartida versus una cuenta de servicios (internet, telefonía, etc.)?

Sí, existen diferencias significativas entre cancelar una cuenta bancaria compartida y una cuenta de servicios (internet, telefonía, etc.). En una cuenta bancaria, la legislación suele regular con mayor precisión las responsabilidades de cada titular, especialmente en relación con las deudas. La cancelación unilateral podría tener consecuencias legales más graves y derivar en acciones legales para reclamar responsabilidades económicas. Por otro lado, en las cuentas de servicios, la legislación puede ser más flexible, dependiendo del contrato específico firmado. Sin embargo, incluso en estos casos, la cancelación sin el consentimiento de los demás titulares podría resultar en la suspensión del servicio o en cobros adicionales. En ambos casos, la revisión del contrato es fundamental. El contrato establecerá las normas para la apertura, el uso y la cancelación de la cuenta. Es crucial entender las cláusulas que se refieren a las responsabilidades individuales de cada titular, los procedimientos para la cancelación y las consecuencias del incumplimiento del contrato. En el caso de las cuentas bancarias, la recomendación de buscar asesoramiento legal es aún más importante debido a las posibles implicaciones financieras. Para las cuentas de servicios, una comunicación clara y el registro de todas las conversaciones y acuerdos pueden ayudar a evitar conflictos.

Deja una respuesta