Cerrar una cuenta bancaria debería ser un proceso sencillo, pero a veces los bancos presentan obstáculos inesperados. Si tu solicitud de cancelación ha sido rechazada, te encuentras ante una situación frustrante que requiere una acción firme. Este artículo te guiará paso a paso a través de las posibles razones del rechazo, desde saldos pendientes hasta deudas ocultas. Aprenderás cómo documentar el proceso, qué argumentos puedes utilizar y qué acciones legales puedes considerar si el banco persiste en su negativa, asegurando así la protección de tus derechos como cliente.

¿Qué hacer si mi banco se niega a cerrar mi cuenta?

Si tu banco se niega a cerrar tu cuenta, te encuentras ante una situación frustrante que requiere una acción firme y documentada. La negativa de un banco a cancelar una cuenta suele estar basada en razones específicas, aunque no siempre son transparentes ni justificadas. Es crucial entender tus derechos y seguir los pasos adecuados para resolver el problema.

1. Revisa tu contrato y la legislación vigente

El primer paso es revisar cuidadosamente tu contrato con el banco. Busca cláusulas que establezcan las condiciones para el cierre de la cuenta. Algunos bancos pueden imponer restricciones, como saldos pendientes, deudas o procesos legales en curso. También investiga la legislación vigente en tu país o región sobre la cancelación de cuentas bancarias. Esto te proporcionará una base legal para tu reclamación. Si encuentras alguna cláusula que justifique la negativa del banco, intenta negociar o cumplir con los requisitos establecidos. De lo contrario, tendrás un argumento más sólido para defender tu derecho a cancelar la cuenta.

2. Documenta todas las interacciones con el banco

Mantén un registro preciso de todas tus interacciones con el banco. Esto incluye guardar copias de todas las cartas, correos electrónicos, y mensajes de texto que hayas intercambiado con ellos. Anota también la fecha, hora y nombre del empleado con el que hablaste, y un resumen de la conversación. Esta documentación será crucial si decides escalar el problema o emprender acciones legales. Una documentación detallada fortalecerá tu caso significativamente.

| Fecha | Método de Contacto | Persona de Contacto | Resumen de la Conversación | Evidencia Adjunta |

|---|---|---|---|---|

| 2023-10-27 | Teléfono | Juan Pérez | Solicitud de cierre de cuenta rechazada sin explicación | Grabación de llamada (opcional) |

3. Presenta una queja formal por escrito

Después de haber revisado tu contrato y documentado tus interacciones, presenta una queja formal por escrito al banco. Esta queja debe ser clara, concisa y detallar las razones por las que solicitas el cierre de tu cuenta y la negativa del banco a hacerlo. Envía la carta por correo certificado con acuse de recibo para tener constancia de que el banco la recibió. Especifica un plazo razonable para que el banco responda a tu queja.

4. Contacta con el defensor del cliente o la autoridad reguladora

Si el banco no responde a tu queja formal o persiste en su negativa, contacta con el defensor del cliente del banco. Muchas instituciones financieras cuentan con un departamento dedicado a resolver quejas de los clientes. Si esto no da resultado, es hora de acudir a la autoridad reguladora del sector financiero en tu país o región. Ellos tienen el poder de investigar las prácticas del banco y obligarlo a cumplir con la legislación vigente. Se trata de un paso importante para que se resuelva el problema de forma más efectiva.

5. Considera acciones legales

Como último recurso, si todas las vías anteriores han fallado, puedes considerar emprender acciones legales. Un abogado especializado en derecho bancario puede asesorarte sobre tus opciones y representarte en un proceso judicial. Esta opción es la más costosa y compleja, pero puede ser necesaria si el banco persiste en su negativa injustificada a cerrar tu cuenta. Recuerda recopilar toda la documentación antes de iniciar acciones legales, pues será la prueba clave en el proceso.

¿Cuánto tiempo tarda en cancelarse una cuenta bancaria?

El tiempo que tarda en cancelarse una cuenta bancaria varía significativamente dependiendo de varios factores, incluyendo el tipo de cuenta, la institución financiera, la legislación local y el procedimiento de cancelación seguido. No existe un plazo universal. Generalmente, el proceso puede completarse en pocos días, pero en algunos casos puede extenderse por varias semanas, incluso meses, especialmente si hay complicaciones como saldos pendientes, deudas o disputas. Es crucial contactar directamente a la entidad bancaria para obtener información precisa sobre el tiempo estimado para la cancelación de una cuenta específica.

Proceso de Cancelación en Bancos Tradicionales

El proceso de cancelación en bancos tradicionales suele requerir la presentación de una solicitud formal, ya sea en persona, por correo o de forma online, dependiendo de las políticas del banco. Posteriormente, se revisa la cuenta para verificar que no existan deudas pendientes, transacciones en proceso o cualquier irregularidad. Una vez completada la revisión, y si todo está en orden, la cuenta se cancela. El tiempo promedio puede oscilar entre una semana y un mes, dependiendo de la eficiencia del banco y la complejidad de la cuenta.

- Solicitud formal: Presentación de documentación requerida por el banco (DNI, etc.).

- Revisión de la cuenta: Verificación de saldo, movimientos y posibles deudas.

- Cierre oficial: Confirmación por escrito de la cancelación de la cuenta.

Cancelación de Cuentas Online o Digitales

Las cuentas bancarias digitales o online suelen ofrecer procesos de cancelación más rápidos y sencillos. A menudo, se puede realizar la cancelación directamente a través de la aplicación o la plataforma online del banco. Aun así, es importante confirmar con el banco los pasos específicos para la cancelación y la documentación necesaria, ya que algunos bancos pueden exigir la confirmación de la cancelación por correo postal o la verificación de identidad a través de otros medios. El proceso suele ser más rápido, pero la verificación de la cuenta también es esencial antes de su eliminación.

- Acceso online: Ingresar a la plataforma o aplicación del banco.

- Solicitud de cancelación: Seguir las instrucciones indicadas en la plataforma.

- Confirmación: Recibir notificación de la cancelación de la cuenta.

Impacto de Saldos Pendientes o Deudas

La presencia de saldos pendientes, deudas u otras obligaciones financieras asociadas a la cuenta retrasará significativamente el proceso de cancelación. El banco requerirá el pago total de las deudas antes de proceder con la cancelación. Este proceso puede prolongarse indefinidamente hasta que se regularice la situación financiera de la cuenta. Incluso pueden aplicarse cargos adicionales por mora o intereses.

- Pago de deudas: Saldo de la cuenta, intereses, comisiones, etc.

- Confirmación del pago: Aprobación del banco del pago de las deudas.

- Cierre de la cuenta: Una vez que las deudas se han liquidado completamente.

Documentación Necesaria para la Cancelación

La documentación requerida para la cancelación de una cuenta bancaria puede variar según la institución financiera y el tipo de cuenta. En general, se suele solicitar una identificación oficial válida (DNI, pasaporte, etc.), y a veces documentación adicional, como la solicitud de cierre de cuenta firmada. Es fundamental conservar una copia de toda la documentación presentada. La falta de documentación puede retrasar o incluso impedir el proceso de cancelación.

- Identificación oficial: DNI, pasaporte, licencia de conducir.

- Solicitud de cancelación: Formulario oficial del banco (si aplica).

- Otra documentación: Podría requerirse según el banco y tipo de cuenta.

Situaciones Especiales que Retrasan el Proceso

Existen situaciones que pueden complicar y retrasar la cancelación de una cuenta bancaria. Investigaciones internas, disputas legales, notificaciones de fraude, o incluso problemas técnicos del banco pueden alargar considerablemente el tiempo de procesamiento. Es recomendable mantenerse en contacto con el banco durante todo el proceso para obtener actualizaciones y resolver cualquier inconveniente que pueda surgir.

- Disputas legales: Procesos legales relacionados con la cuenta.

- Investigaciones internas: Auditorías o revisiones internas del banco.

- Problemas técnicos: Fallas del sistema que impidan el cierre de la cuenta.

¿Cuánto tiempo puede durar un bloqueo de cuenta bancaria?

La duración de un bloqueo de cuenta bancaria es variable y depende de varios factores. No existe un plazo fijo establecido legalmente. Puede ir desde unas pocas horas hasta varios meses, incluso años en casos extremos. La entidad bancaria es la que determina el tiempo necesario para resolver la situación que motivó el bloqueo.

Causas del Bloqueo de Cuenta y su Duración

Las razones para bloquear una cuenta son diversas. Un bloqueo por sospecha de fraude o actividad sospechosa suele requerir una investigación exhaustiva por parte del banco, lo que puede prolongarse durante varias semanas o incluso meses. La complejidad de la investigación influye directamente en la duración del bloqueo. En cambio, un bloqueo por incumplimiento de algún requisito administrativo, como la falta de actualización de datos, puede resolverse en cuestión de días una vez se subsana la situación.

- Fraude: Investigaciones extensas que pueden durar semanas o meses.

- Sospecha de Lavado de Dinero: Procesos complejos con implicaciones legales que pueden prolongarse por meses o años.

- Incumplimiento de Términos y Condiciones: Bloqueos más breves, resueltos al cumplir con los requisitos.

Bloqueo por Seguridad: Medidas Preventivas

Los bancos bloquean cuentas como medida de seguridad para proteger los fondos de sus clientes. Si el banco detecta actividad inusual o sospechosa en la cuenta, como accesos desde ubicaciones desconocidas o transacciones inusualmente grandes, puede bloquearla temporalmente como medida preventiva contra el robo de identidad o el fraude. La duración del bloqueo dependerá de la investigación que realice la entidad financiera para verificar la legitimidad de las actividades.

- Verificación de Identidad: El banco requiere documentación para verificar la identidad del titular.

- Análisis de Transacciones: Revisión detallada de las operaciones realizadas en la cuenta.

- Comunicación con el Cliente: Contacto directo para aclarar cualquier duda o notificar el desbloqueo.

Bloqueo por Incumplimiento de Normativa

El incumplimiento de las normas y regulaciones internas del banco puede resultar en el bloqueo de la cuenta. Esto puede incluir la falta de actualización de datos personales, incumplir con los requisitos de documentación o no realizar el pago de algún servicio relacionado con la cuenta. La rapidez en la solución del incumplimiento determinará la duración del bloqueo, que puede ser desde unas horas hasta varios días.

- Actualización de Datos: Proporcionar la información requerida para actualizar el perfil.

- Pago de Deudas: Abonar los importes pendientes para regularizar la situación.

- Documentación Adicional: Presentar la documentación solicitada por el banco.

El Rol del Cliente en el Desbloqueo

La colaboración del cliente es fundamental para agilizar el proceso de desbloqueo. Proporcionar la información solicitada por el banco de manera rápida y precisa es crucial. La falta de respuesta o la entrega tardía de la documentación puede prolongar considerablemente el tiempo de bloqueo. Es importante mantener una comunicación fluida con la entidad financiera para conocer el estado de la investigación y colaborar activamente en la resolución del problema.

- Respuesta Oportuna: Atender las solicitudes de información del banco con prontitud.

- Documentación Completa: Asegurarse de entregar toda la documentación requerida.

- Comunicación Efectiva: Mantenerse en contacto con el banco para obtener actualizaciones.

Reclamaciones y Vías de Reclamo

Si considera que el bloqueo de su cuenta es injustificado, tiene derecho a presentar una reclamación ante el banco. Es importante documentar todas las interacciones con la entidad financiera, incluyendo fechas, nombres de los interlocutores y el contenido de las conversaciones. Si la reclamación no es resuelta satisfactoriamente, existen vías de reclamación adicionales, como la presentación de una queja ante la autoridad competente en materia de banca y finanzas.

- Presentación de Reclamación Formal: Seguir el procedimiento establecido por el banco para presentar una queja.

- Documentación de la Reclamación: Conservar copia de la reclamación y toda la correspondencia relacionada.

- Vías Adicionales de Reclamo: Recurrir a las autoridades competentes si el banco no resuelve la situación.

¿Qué pasa con las cuentas bancarias canceladas?

Cuando se cancela una cuenta bancaria, el proceso implica varias etapas y consecuencias que dependen del tipo de cuenta y las políticas del banco. En general, el banco registrará la cancelación y procederá a cerrar la cuenta, lo que significa que ya no se podrán realizar transacciones en ella. Sin embargo, las implicaciones van más allá de simplemente cerrar la cuenta. El banco retendrá información relacionada con la cuenta por un tiempo determinado, y podrían quedar saldos pendientes que necesitan ser resueltos. La gestión de la cancelación difiere dependiendo si existen o no saldos, si se trata de una cuenta conjunta, y si hay deudas o cargos pendientes. En resumen, la cancelación de una cuenta bancaria no es simplemente un "borrado" de la información, sino un proceso administrativo con implicaciones legales y financieras a considerar.

¿Qué sucede con el saldo de la cuenta?

Si la cuenta tiene un saldo positivo al momento de la cancelación, el banco normalmente devolverá los fondos al titular, ya sea mediante un cheque, una transferencia a otra cuenta o mediante otro método acordado previamente. Es importante verificar que el saldo se transfiera correctamente y que se cierre la cuenta de forma definitiva. Si hay algún problema, es esencial contactarse con el banco de inmediato.

- Verificar el reembolso del saldo en tu cuenta o recibir un cheque por el monto.

- Solicitar un comprobante de cierre de cuenta por parte del banco.

- Conservar los registros del reembolso como evidencia del proceso de cierre.

¿Qué ocurre con las tarjetas de débito o crédito asociadas?

Al cancelar la cuenta, las tarjetas de débito o crédito asociadas a la misma quedarán inactivas. Esto significa que ya no se podrán usar para realizar compras o retiros de efectivo. El banco podría requerir la devolución física de las tarjetas. Es importante informar a todos los establecimientos o servicios donde se haya registrado la tarjeta para evitar problemas futuros.

- Devolver las tarjetas al banco según sus instrucciones.

- Informar a todos los comercios donde se haya guardado la información de las tarjetas.

- Cancelar las suscripciones o servicios automáticos asociados a la tarjeta.

¿Cuánto tiempo se conserva la información de la cuenta?

La legislación bancaria establece un periodo mínimo de tiempo durante el cual el banco debe conservar los registros de las cuentas canceladas. Este periodo varia según el país y la legislación especifica, pero generalmente abarca entre 5 y 10 años. Esta información se guarda para cumplir con las normativas legales y fiscales, así como para poder responder a posibles auditorias o investigaciones.

- El banco conserva registros de las transacciones y movimientos.

- Se guarda información personal del titular de la cuenta.

- La información se conserva por un periodo que depende de la normativa legal del país.

¿Qué pasa con las deudas o cargos pendientes?

Si existen deudas o cargos pendientes en la cuenta, estos no se cancelan con el cierre. El banco seguirá gestionando el cobro de estas deudas a través de otros medios, como notificaciones o requerimientos de pago. Es crucial resolver cualquier deuda pendiente antes de solicitar la cancelación de la cuenta para evitar problemas financieros y legales.

- Resolver cualquier deuda pendiente antes de proceder con el cierre de cuenta.

- Estar atento a las notificaciones del banco sobre deudas pendientes.

- Buscar una solución de pago con el banco en caso de impago.

¿Cómo afecta la cancelación a mi historial crediticio?

La cancelación de una cuenta bancaria en sí misma no suele afectar directamente al historial crediticio, a menos que existan deudas impagas o irregularidades en la cuenta. Sin embargo, la ausencia de una cuenta bancaria activa podría dificultar la obtención de créditos en el futuro, ya que las entidades financieras suelen considerar la solvencia del cliente. Es importante mantener un historial de cuentas bancarias ordenado y sin problemas.

- Las deudas impagas sí afectan al historial crediticio.

- Mantener cuentas bancarias en buen estado ayuda a generar un buen historial crediticio.

- Tener una cuenta bancaria activa suele ser un requisito para acceder a ciertos servicios financieros.

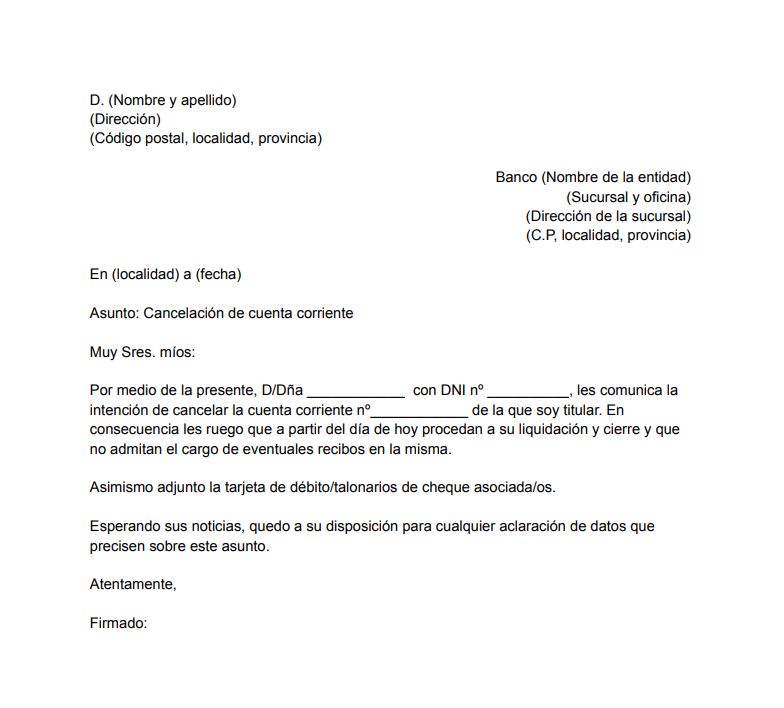

¿Qué hay que hacer para cancelar una cuenta bancaria?

Cancelar una cuenta bancaria implica seguir un proceso específico que varía ligeramente según la entidad bancaria. Generalmente, se requiere una solicitud formal por escrito y la liquidación de cualquier saldo pendiente. Es crucial asegurarse de que no queden fondos en la cuenta, ni pagos programados o deudas asociadas a ella antes de proceder con la cancelación. De no ser así, podría haber cargos adicionales o problemas con el historial crediticio. Es recomendable contactar directamente con el banco para conocer el procedimiento exacto y la documentación requerida en su caso particular.

¿Qué documentos necesito para cancelar mi cuenta?

La documentación necesaria para cancelar una cuenta bancaria puede variar dependiendo del banco y el tipo de cuenta. Sin embargo, generalmente se requieren ciertos documentos básicos para iniciar el proceso. Es fundamental tener toda la documentación requerida para evitar demoras o rechazos en la solicitud.

- Documento de identidad oficial (DNI, pasaporte, etc.).

- Libreta de ahorros o tarjeta de débito/crédito (si aplica).

- Solicitud de cancelación de cuenta (generalmente proporcionada por el banco).

- Comprobante de domicilio (en algunos casos).

- Número de cuenta bancaria.

¿Cómo debo solicitar la cancelación de mi cuenta?

La solicitud de cancelación se realiza generalmente de forma presencial en una sucursal bancaria o, en algunos casos, a través de medios digitales como la banca online o por teléfono. Es importante elegir el método adecuado y asegurarse de que la solicitud se procesa correctamente. Se recomienda guardar una copia de la solicitud y de cualquier confirmación recibida por parte del banco.

- Solicitar cita previa (opcional, pero recomendado, especialmente para trámites presenciales).

- Presentar la solicitud por escrito en la sucursal o a través del portal online.

- Confirmar la recepción de la solicitud y solicitar un comprobante por escrito.

¿Qué sucede con mi dinero después de cancelar la cuenta?

Después de solicitar la cancelación de la cuenta, es crucial asegurarse de que se ha realizado correctamente y que se han transferido los fondos de forma segura a otra cuenta. Es importante solicitar un comprobante de la transacción. En caso de haber algún saldo pendiente en la cuenta, este será transferido a una cuenta que el cliente especifique o se aplicarán las medidas que el banco disponga.

- Transferir los fondos a otra cuenta antes de cancelar.

- Recibir un comprobante de la transferencia bancaria.

- Verificar la cancelación de la cuenta y la ausencia de cargos.

¿Qué pasa con las tarjetas asociadas a la cuenta?

Al cancelar una cuenta bancaria, las tarjetas asociadas a ella, como las tarjetas de débito o crédito, generalmente quedan inhabilitadas. Es importante devolver las tarjetas físicamente a la entidad bancaria para evitar usos fraudulentos. Es recomendable solicitar confirmación de la cancelación de las tarjetas y del cierre de la cuenta.

- Entregar las tarjetas físicas en una sucursal bancaria.

- Solicitar un comprobante de entrega de las tarjetas.

- Confirmar la anulación de las tarjetas.

¿Cuánto tiempo tarda en procesarse la cancelación de la cuenta?

El tiempo que tarda en procesarse la cancelación de una cuenta bancaria puede variar dependiendo del banco y de la complejidad del proceso. Generalmente, puede llevar desde unos pocos días hasta varias semanas. Es importante seguir la evolución de la solicitud y contactar al banco si se observan demoras injustificadas. Se debe solicitar un comprobante de cancelación de la cuenta una vez finalizado el proceso.

- Consultar el estado de la solicitud periódicamente.

- Contactar al banco en caso de demoras.

- Solicitar la confirmación escrita de la cancelación.

Preguntas Frecuentes

¿Qué debo hacer si mi banco rechaza mi solicitud de cancelación de cuenta sin darme una explicación?

Si tu banco rechaza tu solicitud de cancelación de cuenta sin ofrecerte una explicación, lo primero que debes hacer es solicitar por escrito los motivos del rechazo. Envía una carta certificada con acuse de recibo a la entidad bancaria, solicitando una respuesta detallada y por escrito en un plazo determinado (por ejemplo, 10 días hábiles). En esta carta, debes especificar el número de cuenta, tu nombre completo y la fecha en que presentaste la solicitud inicial de cancelación. Es importante mantener una copia de la carta y del acuse de recibo para tu registro. Si tras el plazo establecido no recibes una respuesta o la respuesta es insatisfactoria, puedes considerar escalar el problema. Contacta con el departamento de atención al cliente del banco a un nivel superior, como un supervisor o gerente. Si sigues sin obtener una solución, deberías plantearte presentar una reclamación formal ante la autoridad bancaria competente en tu país. Esta autoridad investigará el caso y podrá obligar al banco a justificar su negativa. Recuerda que es crucial recopilar toda la documentación relacionada con tu cuenta y la solicitud de cancelación, incluyendo correos electrónicos, mensajes de texto y cualquier otro registro que pueda servir como prueba. Finalmente, considera la posibilidad de consultar con un abogado especializado en derecho bancario para que te asesore sobre la mejor manera de proceder. Un abogado podrá evaluar tu caso específico y determinar si tienes derecho a emprender acciones legales contra el banco por la negativa injustificada de cancelar tu cuenta.

¿Existen razones legítimas por las que un banco puede rechazar la cancelación de una cuenta?

Si bien el derecho a cancelar una cuenta bancaria generalmente es del cliente, existen algunas situaciones excepcionales en las que un banco podría, legítimamente, rechazar una solicitud de cancelación. Una de estas razones puede ser la existencia de deudas pendientes. Si tienes préstamos, créditos, descubierto autorizado u otros tipos de deudas asociadas a la cuenta, el banco puede retener la cancelación hasta que se salden completamente. Otra razón podría ser la investigación de actividades fraudulentas o sospechosas en la cuenta. Si el banco sospecha que se ha producido un delito o actividad ilegal, puede bloquear la cancelación de la cuenta mientras se lleva a cabo una investigación. También, si hay una orden judicial que impide la cancelación de la cuenta, el banco estará obligado a acatarla. Finalmente, el banco podría negar la cancelación en casos muy excepcionales relacionados con la seguridad nacional o cumplimiento de regulaciones legales específicas. Sin embargo, en todos estos casos, el banco debe informar al cliente de manera clara y concisa sobre los motivos del rechazo, proporcionando la documentación pertinente que lo justifique. La falta de transparencia y la negativa injustificada a cancelar una cuenta, sin una explicación válida, puede ser motivo de reclamación y de posibles acciones legales.

¿Qué documentación necesito para apoyar mi solicitud de cancelación de cuenta?

Para apoyar tu solicitud de cancelación de cuenta, es fundamental reunir la documentación adecuada. En primer lugar, necesitarás tu DNI o pasaporte para verificar tu identidad. Además, es recomendable tener a mano el número de cuenta, así como los datos de contacto relacionados con la cuenta. Si hay alguna correspondencia previa relacionada con la cuenta (como extractos, contratos o comunicaciones con el banco), es conveniente adjuntarla para demostrar la historia de tu relación con la entidad. Si la razón de tu cancelación es por un mal servicio, tener constancia por escrito de tus reclamaciones previas al banco puede ser muy útil. En caso de querer cerrar la cuenta por un traslado, proporcionar una prueba de tu nueva dirección puede fortalecer tu solicitud. Finalmente, aunque no siempre es necesario, presentar una solicitud por escrito formalizando tu petición de cancelación puede ser una buena práctica para tener un registro de tu solicitud y su fecha. Recuerda que una documentación completa y organizada aumentará las posibilidades de que tu solicitud de cancelación sea procesada sin problemas. La recolección de esta información es importante no solo para la cancelación, sino también para cualquier futura reclamación que tengas que realizar.

¿A dónde puedo recurrir si el banco persiste en rechazar la cancelación de mi cuenta de forma injustificada?

Si a pesar de tus esfuerzos, el banco persiste en rechazar la cancelación de tu cuenta de forma injustificada, existen varias vías a las que puedes recurrir. En primer lugar, puedes presentar una reclamación formal ante el defensor del cliente del propio banco. Esto debe estar especificado en la documentación del banco. Si esto no funciona, debes dirigirte a la autoridad supervisora de entidades bancarias de tu país. Esta autoridad investiga las quejas de los clientes contra las entidades bancarias y puede intervenir para solucionar el problema. Puedes encontrar la información de contacto de esta autoridad en su página web oficial. También puedes considerar la posibilidad de presentar una denuncia ante las organizaciones de consumidores. Estas organizaciones pueden ofrecerte asesoramiento y apoyo en tu caso, e incluso representarte ante el banco. Como última instancia, siempre tienes la opción de emprender acciones legales contra el banco. Un abogado especializado en derecho bancario podrá asesorarte sobre la viabilidad de esta opción y sobre el procedimiento a seguir. Es importante que conserves toda la documentación relacionada con tu caso, incluyendo cartas, correos electrónicos, y cualquier otro registro que pueda servir como prueba. Recuerda que la persistencia y la búsqueda de ayuda en los canales adecuados son cruciales para resolver este tipo de conflictos.

https://youtube.com/watch?v=d0rI0HftSN4%26pp%3DygUJI25vYW51bGFy

Deja una respuesta