Cancelar una tarjeta de crédito antes de saldarla completamente puede parecer una solución sencilla, pero conlleva consecuencias importantes que debes comprender. Desde afectar tu historial crediticio y tu puntaje FICO, hasta generar cargos adicionales y posibles demandas, la cancelación anticipada implica riesgos financieros significativos. Este artículo te guiará a través de las implicaciones de esta decisión, analizando las alternativas y explicándote cómo minimizar los daños potenciales, permitiéndote tomar una decisión informada sobre tu deuda. Aprenderás qué debes considerar antes de cancelar y cómo proceder de la manera más estratégica.

- Cancelar una tarjeta de crédito sin liquidar: ¿Qué consecuencias implica?

- ¿Qué pasa si cancelo mi tarjeta de crédito con deuda?

- ¿Qué pasa si anulo una tarjeta de crédito?

- ¿Qué tanto afecta cancelar una tarjeta de crédito?

- ¿Cómo dar de baja una tarjeta de crédito y qué pasa si tenés pagos pendientes?

- Preguntas Frecuentes

Cancelar una tarjeta de crédito sin liquidar: ¿Qué consecuencias implica?

Cancelar una tarjeta de crédito sin haber liquidado el saldo pendiente puede tener consecuencias significativas en tu historial crediticio y tu situación financiera. Es crucial entender estas implicaciones antes de tomar esta decisión. La mayoría de las veces, no es la mejor opción, pero en algunas circunstancias puede ser inevitable. Analicemos las diferentes aristas de esta situación.

¿Qué sucede con mi deuda si cancelo la tarjeta?

La deuda no desaparece al cancelar la tarjeta. Seguirás siendo responsable del pago total del saldo pendiente, incluyendo intereses y cargos adicionales. El emisor de la tarjeta puede enviar tu deuda a una agencia de cobranza, lo cual afectará negativamente tu historial crediticio. Si no pagas, podrías enfrentar demandas judiciales y embargos.

Impacto en mi puntaje de crédito

Cancelar una tarjeta de crédito con un saldo pendiente tendrá un impacto negativo en tu puntaje de crédito. Esto se debe a que aumenta tu relación de deuda con el crédito disponible (utilización de crédito), lo que las agencias calificadoras de crédito interpretan como un riesgo mayor. Además, la cuenta aparecerá como "cerrada por falta de pago" en tu reporte crediticio, lo cual es una señal de alerta para los prestamistas.

¿Qué opciones tengo si no puedo pagar el saldo?

Si no puedes pagar tu deuda, es fundamental que te comuniques con tu banco o entidad financiera lo antes posible. Existen varias opciones que podrían ayudarte, como: negociar un plan de pagos, solicitar una reducción de la tasa de interés, o consolidar tus deudas. Ignorar el problema solo empeorará la situación.

¿Puedo negociar con el banco antes de cancelar?

Sí, negociar con el banco antes de cancelar la tarjeta es una estrategia recomendable. Explica tu situación financiera y busca alternativas como las mencionadas anteriormente. El banco podría estar dispuesto a trabajar contigo para evitar la cancelación y las consecuencias negativas que esto implica. Recuerda documentar todas las conversaciones y acuerdos por escrito.

¿Cómo afecta la cancelación a futuros préstamos o solicitudes de crédito?

Cancelar una tarjeta con deuda pendiente dificultará considerablemente la obtención de futuros préstamos o líneas de crédito. Los prestamistas revisarán tu historial crediticio y una cuenta cerrada por falta de pago será una señal de alerta, reduciendo tus posibilidades de aprobación y aumentando las tasas de interés que te podrían ofrecer.

| Situación | Consecuencia | Recomendación |

|---|---|---|

| Cancelar tarjeta con deuda | Deuda persistente, impacto negativo en el crédito, posibles demandas. | Negociar con el banco, buscar planes de pago, consolidar deudas. |

| Pagar la deuda antes de cancelar | Sin impacto negativo en el crédito, cierra la cuenta de manera ordenada. | Recomendable para mantener un buen historial crediticio. |

¿Qué pasa si cancelo mi tarjeta de crédito con deuda?

¿Desaparece la deuda?

No, cancelar tu tarjeta de crédito no elimina la deuda. La deuda sigue existiendo y la entidad financiera (banco o institución emisora) seguirá exigiendo su pago. Dejar de pagar la deuda puede tener graves consecuencias, como se detalla a continuación.

- Seguirá apareciendo en tu historial crediticio como una deuda impagada, afectando negativamente tu puntaje de crédito.

- El acreedor puede remitir tu deuda a una agencia de cobranza, lo que puede generar llamadas constantes, cartas de demanda y afectar aún más tu historial crediticio.

- Se pueden iniciar acciones legales para el cobro de la deuda, incluyendo embargos de cuentas bancarias o propiedades.

¿Qué sucede con mi historial crediticio?

Cancelar una tarjeta con deuda tendrá un impacto negativo y significativo en tu historial crediticio. Aparecerá como una cuenta cerrada con saldo impago, lo que disminuirá tu puntaje de crédito y dificultará obtener préstamos o créditos futuros. Tu capacidad de negociación también se verá reducida.

- Baja de puntaje crediticio: un impacto considerable en tu capacidad de obtener financiamiento.

- Dificultad para obtener nuevos créditos: bancos e instituciones financieras serán más reticentes a otorgarte préstamos.

- Tasas de interés más altas: en caso de obtener un crédito, las tasas de interés serán más elevadas debido a tu bajo puntaje crediticio.

¿Qué alternativas tengo?

Cancelar la tarjeta con deuda no es la mejor opción. Existen alternativas que pueden ayudarte a gestionar la deuda de manera más efectiva y proteger tu historial crediticio. Es crucial contactar a tu banco o institución financiera para explorar opciones.

- Negociar un plan de pagos: acordar pagos mensuales más bajos para pagar la deuda gradualmente.

- Consolidar la deuda: transferir el saldo a otra tarjeta con una tasa de interés más baja.

- Buscar asesoría financiera: un profesional puede ayudarte a crear un presupuesto y un plan para pagar tus deudas.

¿Puedo ser demandado?

Si no pagas tu deuda de tarjeta de crédito, sí, puedes ser demandado por el acreedor. La entidad financiera puede iniciar acciones legales para recuperar el dinero adeudado, lo que puede resultar en embargos, juicios y afectar seriamente tu situación financiera.

- Embargo de cuentas bancarias: el banco puede retener fondos de tus cuentas para pagar la deuda.

- Embargo de bienes: en casos extremos, pueden embargar bienes inmuebles u otros activos para cubrir la deuda.

- Daño a tu reputación: un juicio por deuda impagada puede afectar tu reputación crediticia y personal.

¿Qué debo hacer si estoy en esta situación?

Si te encuentras con una deuda de tarjeta de crédito que no puedes pagar, es crucial actuar de inmediato. Evita la cancelación precipitada de la tarjeta y busca soluciones para manejar la situación de forma responsable.

- Contactar a tu banco: explica tu situación y busca opciones de negociación como planes de pago o reducciones de interés.

- Crear un presupuesto: analiza tus ingresos y gastos para identificar áreas donde puedas reducir costos y destinar más recursos al pago de la deuda.

- Buscar ayuda profesional: considera consultar a un asesor financiero o a una organización de ayuda crediticia para obtener orientación personalizada.

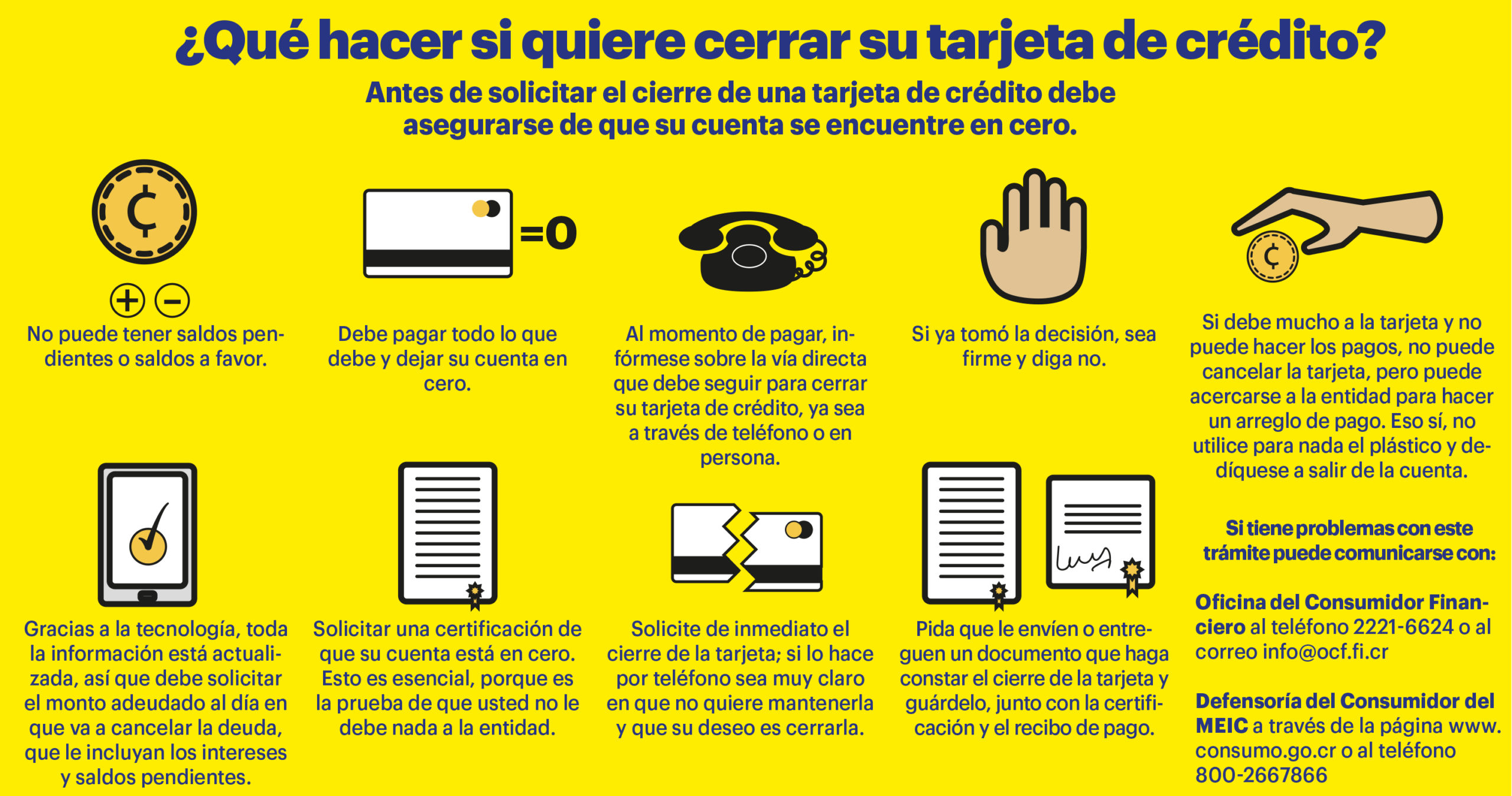

¿Qué pasa si anulo una tarjeta de crédito?

Anular una tarjeta de crédito implica la terminación definitiva del contrato que te une con la entidad emisora. Esto tiene varias consecuencias importantes que debes considerar antes de tomar la decisión. Dejarás de poder usar la tarjeta para realizar compras o retiros de efectivo. Tu historial crediticio se verá afectado, aunque la forma en que lo haga dependerá de varios factores, incluyendo tu historial crediticio previo y la razón por la que decides anularla. También debes asegurarte de saldar cualquier deuda pendiente, pues de no hacerlo, seguirás sujeto a los cargos por intereses y a las acciones de cobro de la entidad financiera. Finalmente, dependiendo del tipo de tarjeta y del banco, podrías perder ciertos beneficios asociados, como puntos de recompensa o seguros.

¿Qué pasa con mi historial crediticio?

Anular una tarjeta de crédito, aunque no es lo mismo que cerrarla, sí impacta tu historial crediticio. La edad promedio de tus cuentas abiertas disminuirá, lo que puede afectar tu puntaje de crédito, especialmente si solo tienes pocas tarjetas. Sin embargo, si tienes un buen historial de pagos, el impacto podría ser mínimo. Es importante tener en cuenta que:

- Un historial largo y positivo es favorable para obtener nuevos créditos en el futuro.

- Cerrando varias tarjetas a la vez puede impactar negativamente tu puntaje crediticio más significativamente.

- Un buen puntaje crediticio es esencial para obtener préstamos con buenas tasas de interés.

¿Qué sucede con la deuda pendiente?

Si tienes un saldo pendiente en tu tarjeta de crédito, éste no desaparece al anularla. De hecho, la entidad bancaria seguirá cobrando intereses y comisiones sobre la deuda. Es crucial cancelar la deuda antes de anular la tarjeta para evitar problemas futuros como llamadas de cobranza, embargos o daño a tu historial crediticio. Para evitar sorpresas desagradables, es vital:

- Pagar el saldo total antes de anular la tarjeta.

- Solicitar un comprobante de pago por escrito.

- Conservar una copia del comprobante de pago y la documentación de anulación de la tarjeta.

¿Pierdo algún beneficio al anular mi tarjeta?

Dependiendo del tipo de tarjeta y la entidad emisora, podrías perder beneficios asociados a la misma. Estos pueden incluir programas de recompensas (puntos, millas, cashback), seguros de viaje, asistencia en carretera, o descuentos en compras. Antes de tomar la decisión de anular tu tarjeta, revisa cuidadosamente los términos y condiciones para conocer los beneficios que perderías y si existen alternativas para mantenerlos.

- Programa de recompensas: Revisa las condiciones de uso de tus puntos o millas acumulados.

- Seguros: Confirma si la cobertura continua después de la anulación de la tarjeta.

- Beneficios adicionales: Identifica todos los beneficios y servicios asociados a tu tarjeta.

¿Cómo anulo correctamente mi tarjeta de crédito?

El proceso de anulación varía según la entidad bancaria. Generalmente, deberás contactarlos directamente por teléfono o acudir a una sucursal. Es importante obtener un comprobante escrito de la anulación de la tarjeta. Después de la anulación, deberás destruir la tarjeta física para evitar un uso fraudulento. Para una anulación correcta y segura:

- Contacta a tu banco vía telefónica o presencialmente para iniciar el proceso de anulación.

- Solicita un comprobante de anulación por escrito.

- Destruye físicamente la tarjeta para evitar usos fraudulentos.

¿Qué diferencia hay entre anular y cerrar una tarjeta de crédito?

Aunque los términos se usan a menudo indistintamente, existe una diferencia sutil. Anular implica la terminación inmediata del contrato y la inutilización de la tarjeta, mientras que cerrar una tarjeta implica la finalización del contrato, pero puede que la cuenta permanezca abierta por un tiempo para el procesamiento de pagos pendientes. En la práctica, las consecuencias para el historial crediticio suelen ser similares en ambos casos.

- Anulación: Proceso inmediato que termina con el uso de la tarjeta.

- Cierre: Finaliza el contrato, pero la cuenta puede permanecer activa temporalmente.

- En ambos casos, es fundamental liquidar cualquier deuda pendiente.

¿Qué tanto afecta cancelar una tarjeta de crédito?

Cancelar una tarjeta de crédito puede tener varias consecuencias, dependiendo de tu situación financiera y del uso que le hayas dado a la tarjeta. No es una decisión que deba tomarse a la ligera, ya que puede afectar tu historial crediticio y tu acceso al crédito futuro.

Impacto en tu puntaje crediticio

Cancelar una tarjeta de crédito, especialmente si tiene un historial largo y positivo, afectará negativamente tu puntaje crediticio. Esto se debe a que se reduce tu límite de crédito disponible (aunque no tengas deudas), y la edad promedio de tus cuentas disminuye. El impacto puede ser más significativo si tienes pocas tarjetas de crédito abiertas. Tu puntaje puede recuperarse con el tiempo, pero el daño inicial puede ser considerable.

- Disminución del límite de crédito disponible: Al cancelar la tarjeta, se reduce el total de tu crédito disponible, lo que incrementa tu índice de utilización del crédito.

- Reducción de la antigüedad promedio de tus cuentas: La edad de tus cuentas es un factor importante en tu puntaje crediticio. Cancelar una tarjeta antigua disminuye esta edad promedio.

- Menos información positiva en tu reporte crediticio: La tarjeta cancelada dejará de aportar información positiva, como el pago oportuno de tus deudas durante el tiempo que la tuviste.

Acceso al crédito futuro

Un puntaje crediticio bajo, resultado de la cancelación de una tarjeta, puede dificultar la obtención de nuevos créditos. Esto incluye préstamos hipotecarios, préstamos para automóviles, o incluso la aprobación de nuevas tarjetas de crédito con mejores tasas de interés. Las instituciones financieras utilizan tu puntaje crediticio para evaluar el riesgo de prestarte dinero.

- Tasas de interés más altas: Si logras obtener un préstamo, es probable que te ofrezcan tasas de interés más altas debido a tu menor puntaje crediticio.

- Rechazo de solicitudes de crédito: Algunas instituciones financieras podrían rechazar directamente tu solicitud de crédito debido a tu historial crediticio afectado.

- Dificultad para alquilar una propiedad: En algunos casos, los propietarios revisan el historial crediticio de los potenciales inquilinos, y un bajo puntaje puede dificultar la obtención de un alquiler.

Pérdida de beneficios y recompensas

Cancelar una tarjeta de crédito significa perder los beneficios y recompensas asociados con ella, tales como puntos de recompensa, millas de viajero frecuente, cashback, seguros de viaje, etc. Si usabas la tarjeta para acumular puntos o para obtener descuentos, la cancelación te hará perder estas ventajas.

- Puntos de recompensa no canjeables: Si tenías puntos acumulados, podrías perder la oportunidad de canjearlos por premios o descuentos.

- Fin de los seguros y beneficios: La tarjeta podría incluir seguros de compra o de viaje que ya no estarían disponibles tras la cancelación.

- Pérdida de descuentos exclusivos: Algunas tarjetas de crédito ofrecen descuentos exclusivos en comercios específicos, beneficios que dejarían de estar disponibles.

Posibles consecuencias financieras

Si cancelas una tarjeta con un saldo pendiente, podrías incurrir en cargos adicionales y afectar tu historial de pagos. Es importante asegurarse de pagar completamente el saldo antes de cancelarla para evitar problemas. De lo contrario, podría perjudicar tu capacidad de obtener nuevos créditos.

- Cargos por pago tardío: Si no pagas tu saldo antes de cancelar la tarjeta, podrías incurrir en cargos por pago tardío, lo que afectará negativamente tu historial crediticio.

- Aumento del índice de utilización del crédito: La cancelación de la tarjeta reduce tu límite de crédito, lo cual puede aumentar tu índice de utilización de crédito si tienes otros saldos pendientes.

- Problemas con futuras solicitudes de crédito: Un historial de pagos negativos debido a una cancelación inapropiada puede hacer más difícil obtener crédito en el futuro.

Consideraciones antes de cancelar

Antes de cancelar una tarjeta de crédito, es fundamental evaluar cuidadosamente las consecuencias. Considera si el beneficio de cancelar la tarjeta supera las posibles consecuencias negativas para tu puntaje crediticio y acceso al crédito. Podría ser más beneficioso mantener la tarjeta abierta, incluso si no la usas activamente, para mejorar la salud financiera a largo plazo.

- Analiza tu situación financiera: Evalúa si necesitas cancelar la tarjeta por motivos de gastos o si simplemente quieres simplificar tus finanzas.

- Considera el impacto en tu puntaje crediticio: Investiga cómo la cancelación podría afectar tu puntaje crediticio y planifica cómo mitigar los posibles efectos negativos.

- Evalúa los beneficios y recompensas: Considera si los beneficios de la tarjeta compensan los posibles inconvenientes de mantenerla abierta.

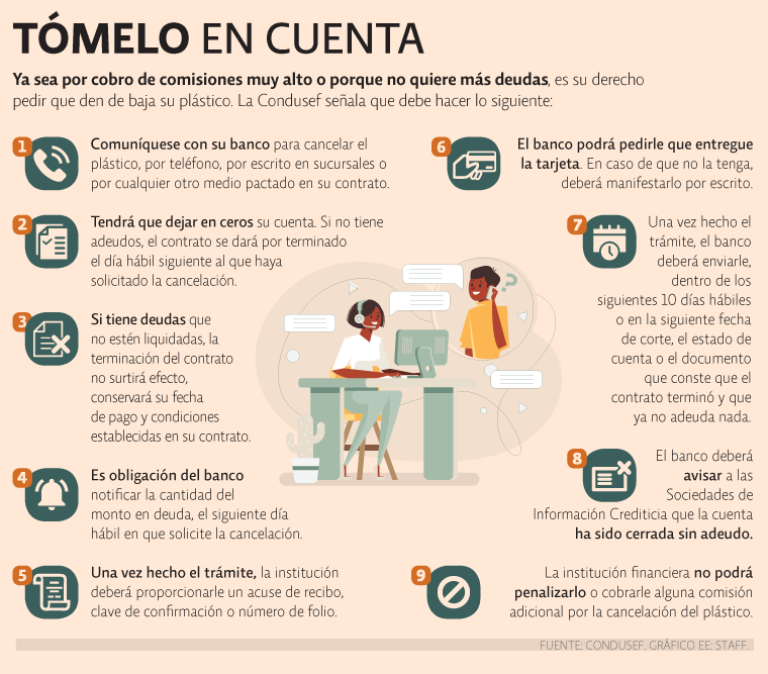

¿Cómo dar de baja una tarjeta de crédito y qué pasa si tenés pagos pendientes?

Pasos para dar de baja una tarjeta de crédito

Para dar de baja una tarjeta de crédito, primero debes contactar a tu banco o institución financiera. Puedes hacerlo por teléfono, a través de su sitio web o acudiendo personalmente a una sucursal. Es importante que tengas a mano tu número de tarjeta y tu número de identificación. El proceso puede variar ligeramente dependiendo de la entidad, pero generalmente te solicitarán información para verificar tu identidad y confirmar la solicitud. Una vez que confirmen tu solicitud, te indicarán los pasos a seguir, que pueden incluir la devolución física de la tarjeta.

- Comunicarse con el banco a través del canal preferido (teléfono, web o sucursal).

- Proporcionar la información requerida para verificar tu identidad.

- Confirmar la solicitud de baja y seguir las instrucciones del banco.

¿Qué ocurre si tengo pagos pendientes al dar de baja la tarjeta?

Si tienes pagos pendientes al solicitar la baja de tu tarjeta, no podrás cancelarla hasta que saldes tu deuda completamente. El banco te informará del importe total que debes pagar, incluyendo intereses y cargos adicionales. Debes realizar el pago completo antes de que puedan proceder con la baja definitiva de tu tarjeta. De lo contrario, podrían enviarte a una agencia de cobranzas.

- Es obligatorio saldar la deuda antes de dar de baja la tarjeta.

- El banco te informará del monto total a pagar, incluyendo intereses.

- El incumplimiento del pago puede resultar en acciones legales por parte del banco.

¿Qué pasa con los beneficios de la tarjeta al darla de baja?

Una vez que des de baja tu tarjeta, perderás automáticamente todos los beneficios asociados a ella, como puntos de recompensa, seguros, asistencia en viajes, etc. Estos beneficios cesan desde el momento en que se completa el proceso de baja, independientemente de si tenías pagos pendientes o no. Por lo tanto, es recomendable revisar si existen beneficios que te son útiles antes de solicitar la baja.

- Pérdida de los beneficios asociados a la tarjeta de crédito (puntos, seguros, etc.).

- Cesación inmediata de los beneficios tras la baja.

- Considerar los beneficios antes de solicitar la baja.

¿Cómo afecta la baja de la tarjeta a mi historial crediticio?

Dar de baja una tarjeta de crédito puede afectar ligeramente tu historial crediticio, aunque no necesariamente de manera negativa. Si mantienes un buen historial de pagos, la baja de una sola tarjeta no debería ser un problema. Sin embargo, cerrar varias cuentas a la vez podría reducir tu límite de crédito disponible y afectar tu puntaje crediticio. Es importante mantener una buena relación crédito/deuda para un buen historial.

- Puede afectar levemente tu historial crediticio.

- No es un problema si se mantiene un buen historial de pagos.

- Cerrar varias tarjetas a la vez puede afectar negativamente tu puntaje crediticio.

¿Qué debo hacer con mi tarjeta después de la baja?

Una vez que la tarjeta haya sido dada de baja, debes destruirla físicamente para evitar un posible uso fraudulento. No la tires a la basura común. Puedes cortarla en varios pedazos o usar una trituradora de papel para deshacerte de ella de forma segura. Es importante proteger tu información personal.

- Destruir físicamente la tarjeta para evitar el fraude.

- No la tires a la basura sin destruirla previamente.

- Cortarla en pedazos o usar una trituradora son opciones seguras.

Preguntas Frecuentes

¿Qué pasa si cancelo mi tarjeta de crédito sin liquidar la deuda?

Cancelar una tarjeta de crédito sin saldar completamente el saldo pendiente tiene importantes consecuencias. No desaparece la deuda; al contrario, la deuda sigue existiendo y debes seguir pagándola. El emisor de la tarjeta seguirá enviándote estados de cuenta y cobrándote intereses, los cuales pueden aumentar significativamente el monto total que debes pagar. Además, tu historial crediticio se verá afectado negativamente. Se registrará una cuenta cerrada con un saldo impago, lo que disminuirá tu puntuación crediticia y dificultará obtener futuros créditos, préstamos o incluso alquilar un apartamento. En algunos casos, la entidad financiera podría enviar tu deuda a una agencia de cobranza, lo que generará costos adicionales y afectará aún más tu historial crediticio. En resumen, cancelar una tarjeta de crédito sin liquidar la deuda es una decisión que puede tener consecuencias financieras graves a largo plazo, por lo que es fundamental pagar la deuda antes de cancelar la tarjeta.

¿Cómo puedo cancelar mi tarjeta de crédito si tengo un saldo pendiente?

Si tienes un saldo pendiente en tu tarjeta de crédito y deseas cancelarla, es crucial que primero pagues completamente la deuda. Una vez que hayas liquidado el saldo, puedes proceder a la cancelación. Normalmente, deberás comunicarte con el banco o institución financiera que emitió la tarjeta para solicitar la cancelación. Te solicitarán información personal para verificar tu identidad y confirmar que eres el titular de la cuenta. El proceso puede variar según la entidad financiera, pero generalmente implica una llamada telefónica o una solicitud por escrito. Es recomendable confirmar por escrito la cancelación de la tarjeta y solicitar un comprobante de que la deuda ha sido saldada completamente para evitar futuros problemas. Antes de cancelar la tarjeta, considera si necesitas mantenerla abierta para mantener tu historial crediticio positivo, especialmente si el tiempo que llevas con ella es significativo y te ayuda a tener una mejor puntuación de crédito. Recuerda, cancelar una tarjeta puede afectar tu historial crediticio, aun habiendo pagado la deuda, por lo que esta decisión debe ser meditada.

¿Qué sucede con los beneficios de la tarjeta si la cancelo con deuda?

Si cancelas tu tarjeta de crédito con un saldo pendiente, pierdes automáticamente todos los beneficios asociados a ella. Esto incluye programas de recompensas, millas de viajero frecuente, seguros de viaje, protección contra compras fraudulentas y cualquier otro beneficio que la tarjeta ofrecía. De igual manera, dejarás de acumular puntos o millas, y no podrás usar los beneficios existentes hasta que la deuda esté totalmente saldada. Es importante recordar que estos beneficios son exclusivos de la tarjeta mientras esté activa y en buen estado, por lo que la cancelación, especialmente sin liquidar la deuda, te priva de estas ventajas de manera inmediata e irrevocable. No se transferirá ningún beneficio acumulado, y los beneficios pendientes no se podrán utilizar. La única manera de volver a acceder a estos beneficios es solicitar una nueva tarjeta, la cual, dada tu situación crediticia, puede ser difícil de obtener.

¿Hay alguna forma de negociar mi deuda antes de cancelar la tarjeta?

Si te encuentras en una situación en la que no puedes pagar tu deuda de la tarjeta de crédito inmediatamente, es recomendable que contactes a tu banco o institución financiera para explorar opciones de negociación antes de cancelar la tarjeta. Existen varias alternativas que pueden ayudarte a manejar tu deuda de manera más eficiente, como planes de pago a plazos, reducciones de tasas de interés o consolidación de deudas. Es importante ser transparente y honesto sobre tu situación financiera con la entidad crediticia para encontrar una solución que se adapte a tus posibilidades. Recuerda que es mejor negociar un plan de pago que cancelar la tarjeta con deuda pendiente, ya que esto puede evitar las consecuencias negativas para tu historial crediticio y te permitirá evitar las elevadas tarifas y penalizaciones que pueden acumularse. Buscar asesoramiento financiero profesional puede ser útil para desarrollar una estrategia efectiva de manejo de deudas.

Deja una respuesta