Cancelar una deuda reconocida ante notario público requiere cumplir con ciertos requisitos legales y procedimentales. Este proceso, aunque aparentemente sencillo, puede presentar complejidades si no se siguen los pasos correctos. En este artículo, desglosaremos los requisitos esenciales para la cancelación de una deuda notariada, incluyendo la documentación necesaria, los pasos a seguir y las implicaciones legales de cada acción. Entender estos aspectos es crucial para asegurar una cancelación válida y evitar futuros problemas legales. Acompañenos a navegar este proceso con claridad y seguridad.

- Requisitos para Cancelar una Deuda Reconocida Ante Notario Público

- ¿Cómo cancelar un reconocimiento de deuda?

- ¿Cuándo prescribe un reconocimiento de deuda ante notario?

- ¿Qué es un reconocimiento de deuda ante notario?

- ¿Qué pasa si no se cumple el pago de un reconocimiento de deuda?

- Preguntas Frecuentes

Requisitos para Cancelar una Deuda Reconocida Ante Notario Público

1. Identificación y Capacidad Legal de las Partes

Para cancelar una deuda ante notario, tanto el acreedor (quien presta el dinero) como el deudor (quien recibe el dinero) deben estar legalmente identificados y tener capacidad para contratar. Esto significa que deben presentar su documento de identidad oficial vigente (DNI, pasaporte, etc.) y demostrar que son mayores de edad y que están en pleno uso de sus facultades mentales. En caso de ser una persona jurídica (empresa), se necesitará la documentación que acredite su existencia legal y la representación legal de quien firma la cancelación. Cualquier irregularidad en la identificación de las partes puede invalidar el proceso de cancelación.

2. Escritura Pública Original de la Deuda

Es fundamental contar con la escritura pública original que formalizó la deuda. Este documento es la prueba legal irrefutable de la existencia y condiciones de la obligación. Sin la escritura original, el notario no podrá proceder con la cancelación. Se debe verificar que la escritura esté completa, sin tachaduras o enmiendas no autorizadas, y que contenga toda la información relevante sobre la deuda, como las cantidades adeudadas, las fechas de pago, los intereses, y las garantías ofrecidas.

3. Comprobante de Pago Total de la Deuda

El deudor debe presentar un comprobante fehaciente del pago total de la deuda. Esto puede ser un recibo bancario, un comprobante de transferencia electrónica, o cualquier otro documento que demuestre inequívocamente que se ha liquidado la totalidad de la obligación. Es importante que el comprobante coincida con la información detallada en la escritura pública, incluyendo cantidades y fechas. En caso de pagos parciales, se debe adjuntar la documentación que lo acredite.

4. Autorización Notarial para la Cancelación

En algunos casos, puede ser necesario contar con una autorización notarial específica para la cancelación de la deuda. Esto puede suceder si existen cláusulas especiales en la escritura pública, si hay varias personas involucradas en la deuda, o si se requiere algún otro tipo de autorización legal. Es recomendable consultar con el notario previamente para determinar si se necesita alguna autorización adicional.

5. Pago de los Honorarios Notariales

Finalmente, se debe considerar el pago de los honorarios notariales correspondientes a la elaboración de la escritura de cancelación de deuda. El monto de estos honorarios varía según la complejidad del caso y la tarifa establecida por el notario. Es recomendable consultar con el notario previamente para conocer el costo aproximado de los servicios.

| Requisito | Descripción |

|---|---|

| Identificación de las partes | Documentos de identidad oficiales vigentes (DNI, pasaporte, etc.) para personas físicas y documentación legal para personas jurídicas. |

| Escritura pública original | Documento original que formaliza la deuda, completo y sin alteraciones. |

| Comprobante de pago total | Recibos bancarios, transferencias electrónicas, o cualquier otro documento que pruebe el pago total de la deuda. |

| Autorización notarial (si aplica) | Autorización específica para la cancelación, según las condiciones de la escritura pública. |

| Pago de honorarios notariales | Pago de los honorarios al notario por la elaboración de la escritura de cancelación. |

¿Cómo cancelar un reconocimiento de deuda?

Cancelar un reconocimiento de deuda requiere un proceso formal que depende en gran medida de las circunstancias específicas del acuerdo y de la legislación aplicable. No existe una forma única de hacerlo, y la mejor estrategia dependerá del contexto. Generalmente, implica demostrar que la deuda ya fue pagada, que el reconocimiento fue obtenido de manera fraudulenta o que existen motivos legales para invalidarlo. Se recomienda siempre buscar asesoramiento legal antes de intentar cancelar un reconocimiento de deuda. El incumplimiento de los procedimientos legales correctos puede tener consecuencias negativas.

Requisitos para la cancelación de un reconocimiento de deuda

Para cancelar un reconocimiento de deuda, es necesario presentar pruebas irrefutables de que la deuda ha sido saldada completamente o que el documento carece de validez legal. Esto puede incluir, pero no se limita a:

- Comprobantes de pago: Recibos, transferencias bancarias, extractos de cuenta, etc., que demuestren el pago total de la deuda.

- Testimonios: Declaraciones de testigos que corroboren el pago o la falta de legitimidad del documento.

- Documentos legales: Sentencias judiciales, acuerdos extrajudiciales o cualquier otro documento que invalide el reconocimiento de deuda.

Negociación con el acreedor para la cancelación de la deuda

Antes de recurrir a acciones legales, es recomendable intentar una negociación amistosa con el acreedor. Se puede proponer un acuerdo de pago parcial o una cancelación condicional de la deuda. Es crucial documentar por escrito cualquier acuerdo alcanzado.

- Comunicación escrita: Enviar una carta formal al acreedor exponiendo las razones para la cancelación y las pruebas disponibles.

- Propuesta de acuerdo: Presentar una propuesta concreta que beneficie a ambas partes, incluyendo un posible pago parcial o un plan de pagos.

- Registro de la negociación: Conservar copias de toda la correspondencia y documentación relacionada con la negociación.

Acciones legales para invalidar un reconocimiento de deuda

Si la negociación falla, puede ser necesario iniciar acciones legales para invalidar el reconocimiento de deuda. Esto requiere la asesoría de un abogado especializado en derecho civil para determinar la mejor estrategia legal y presentar la demanda correspondiente.

- Demanda judicial: Presentar una demanda ante el juzgado competente para anular el reconocimiento de deuda, basándose en las pruebas presentadas.

- Prueba pericial: En algunos casos, puede ser necesario recurrir a peritos para analizar la validez del documento.

- Proceso judicial: Participar en el proceso judicial, presentando las pruebas y defendiendo los argumentos legales.

Causas para la nulidad de un reconocimiento de deuda

Un reconocimiento de deuda puede ser nulo por diversas razones, entre ellas, vicios de la voluntad como el dolo (engaño), la coacción (amenaza) o el error (falta de conocimiento de la realidad). También puede ser nulo si se demuestra que el documento fue falsificado o alterado.

- Dolo: Si se probó que el deudor firmó el documento engañado.

- Coacción: Si el deudor firmó bajo amenaza o presión ilegítima.

- Falsificación: Si se prueba que la firma o el contenido del documento son falsos.

Consecuencias de no cancelar un reconocimiento de deuda

No cancelar un reconocimiento de deuda inválido puede tener graves consecuencias, como el embargo de bienes, el inicio de procedimientos judiciales y el deterioro del historial crediticio. Es importante actuar de manera oportuna y con el asesoramiento legal adecuado.

- Embargo de bienes: El acreedor puede solicitar el embargo de bienes para el cobro de la deuda.

- Daños a la reputación crediticia: Un reconocimiento de deuda impago puede afectar negativamente el historial crediticio.

- Costos legales adicionales: Los costos asociados con la defensa de una demanda por parte del acreedor pueden ser altos.

¿Cuándo prescribe un reconocimiento de deuda ante notario?

La prescripción de un reconocimiento de deuda ante notario depende de la legislación del país y, en algunos casos, incluso de la legislación específica de la región o estado. No existe una respuesta universal. En general, se rige por las normas que regulan las obligaciones mercantiles o civiles, según sea la naturaleza de la deuda. Es crucial consultar la legislación vigente en el lugar donde se otorgó el documento para determinar el plazo de prescripción exacto.

¿Influye la naturaleza de la deuda en la prescripción?

Sí, la naturaleza de la deuda (mercantil o civil) influye directamente en el plazo de prescripción. Las deudas mercantiles suelen tener plazos de prescripción más cortos que las deudas civiles. Por ejemplo, en algunos países, las deudas mercantiles pueden prescribir en 5 años, mientras que las civiles pueden prescribir en 10 o incluso 15 años. Es fundamental identificar correctamente la naturaleza de la deuda para determinar el plazo de prescripción aplicable.

- Deudas Mercantiles: Generalmente tienen plazos de prescripción más breves.

- Deudas Civiles: Suelen tener plazos de prescripción más largos.

- Naturaleza Mixta: En caso de deudas con características de ambas, se debe analizar cada elemento para determinar la aplicación del plazo correspondiente.

¿Qué sucede si la deuda se reconoce parcialmente?

Si se realiza un reconocimiento parcial de la deuda, el plazo de prescripción se interrumpe para la parte reconocida y comienza a correr un nuevo plazo desde esa fecha. Sin embargo, la parte no reconocida podría seguir su curso de prescripción independiente, dependiendo de las circunstancias. Es importante tener en cuenta que la interrupción de la prescripción requiere un acto formal, como el pago parcial o un nuevo escrito reconociendo la deuda.

- Pago Parcial: Interrupción del plazo para la porción pagada.

- Reconocimiento Parcial Escrito: Interrupción similar al pago parcial.

- Actos Judiciales: La presentación de una demanda judicial por la deuda interrumpe el plazo de prescripción.

¿El notario influye en el plazo de prescripción?

El notario sólo da fe de la firma y la autenticidad del documento. La función del notario no influye en el plazo de prescripción de la deuda en sí. La validez y el plazo de prescripción del reconocimiento de deuda se rigen por las leyes civiles o mercantiles, independientemente de la intervención notarial.

- Autenticidad: El notario garantiza la autenticidad de las firmas.

- No Implica Validez: La intervención notarial no garantiza la validez de la obligación contenida en el documento.

- Prueba Documental: El acta notarial es una prueba fehaciente de la existencia del reconocimiento de deuda.

¿Existen excepciones a los plazos de prescripción?

Sí, pueden existir excepciones a los plazos generales de prescripción. Estas excepciones suelen estar establecidas en leyes especiales o en contratos particulares. Por ejemplo, algunas legislaciones pueden establecer plazos diferentes para determinados tipos de deudas, como las deudas hipotecarias o las derivadas de actos ilícitos. La consulta con un profesional legal es crucial para analizar la situación específica.

- Deudas Hipotecarias: Pueden tener plazos de prescripción más largos.

- Deudas derivadas de actos ilícitos: Pueden tener plazos distintos a los generales.

- Actos con capacidad especial: En casos de incapacidades, hay regulaciones específicas.

¿Cómo puedo saber cuál es el plazo de prescripción en mi caso?

Para determinar con precisión el plazo de prescripción aplicable a un reconocimiento de deuda ante notario, es fundamental consultar la legislación vigente en el lugar donde se otorgó el documento y, si es necesario, asesorarse con un abogado especializado. Cada caso es único y las leyes pueden variar significativamente, por lo que la autointerpretación puede ser arriesgada.

- Consulta Legal: Es fundamental para determinar el plazo correcto.

- Análisis del Contrato: Revisar las cláusulas contractuales puede aportar información relevante.

- Legislación Aplicable: Identificar la legislación pertinente es crucial.

¿Qué es un reconocimiento de deuda ante notario?

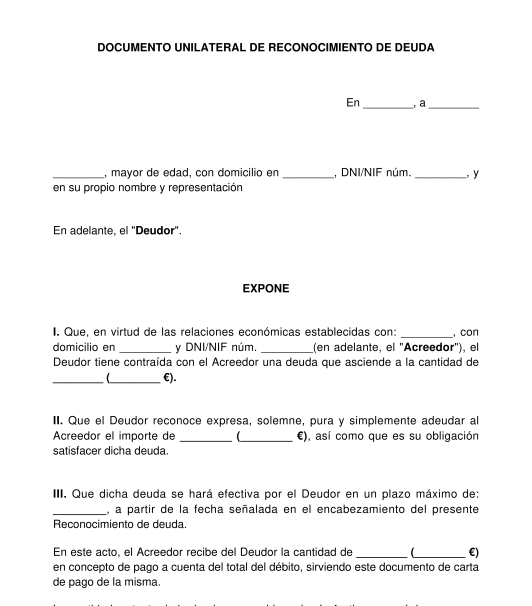

Un reconocimiento de deuda ante notario es un acto jurídico formal mediante el cual una persona (deudor) declara ante un notario público, de manera expresa y voluntaria, que debe una determinada cantidad de dinero u otra prestación a otra persona (acreedor). Este documento tiene fuerza probatoria plena, es decir, se presume su autenticidad y veracidad, y sirve como prueba fehaciente de la existencia de la deuda en caso de litigio. A diferencia de un simple contrato de préstamo, el reconocimiento de deuda ante notario otorga al acreedor mayor seguridad jurídica, facilitando la recuperación del crédito en caso de incumplimiento por parte del deudor. El notario, como fedatario público, da fe de la identidad de las partes, de la voluntad libre y consciente de reconocer la deuda, y de la autenticidad de las firmas. Este acto implica la presencia física de las partes ante el notario, lo que refuerza la validez del documento.

Ventajas del Reconocimiento de Deuda Ante Notario

El reconocimiento de deuda ante notario ofrece diversas ventajas a ambas partes involucradas. Para el acreedor, representa una garantía significativa en caso de impago, simplificando el proceso de ejecución de la deuda. Para el deudor, puede brindar mayor seguridad jurídica y transparencia en la gestión de su deuda, siendo un documento claro y explícito que evita malentendidos futuros. En algunos casos, puede ser incluso una herramienta de negociación para establecer un plan de pagos.

- Mayor seguridad jurídica para el acreedor: Facilita la recuperación del crédito en caso de incumplimiento.

- Prueba fehaciente de la deuda: Tiene fuerza probatoria plena ante cualquier instancia judicial.

- Transparencia y claridad en la deuda: Se detallan las condiciones de la obligación de forma clara y precisa.

Información que debe contener un Reconocimiento de Deuda

Un reconocimiento de deuda ante notario debe contener información precisa y completa para asegurar su validez legal. Es fundamental que se especifiquen con claridad los detalles de la deuda, las partes involucradas, las condiciones de pago y cualquier otro aspecto relevante del acuerdo. La omisión de información esencial puede debilitar el documento y afectar su fuerza probatoria. El notario se encarga de verificar que la información sea completa y coherente. La falta de información puede invalidar el documento.

- Identificación completa de las partes: Nombre, domicilio, DNI/NIE, etc.

- Monto exacto de la deuda: Especificando moneda y cualquier otro cargo adicional.

- Plazo y forma de pago: Fecha límite, pagos parciales, intereses, etc.

Diferencias con otros Documentos

Un reconocimiento de deuda ante notario se diferencia de otros documentos como un simple pagaré o un contrato de préstamo. El pagaré es un documento más simple y unilateral, mientras que el contrato de préstamo suele ser más extenso y detallado, estableciendo las condiciones de un préstamo formal. El reconocimiento de deuda ante notario destaca por su fuerza probatoria y su formalidad. Es importante elegir el documento adecuado según las circunstancias y la complejidad de la operación.

- Pagaré: Documento más sencillo y unilateral, con menor fuerza probatoria.

- Contrato de préstamo: Documento más complejo y detallado, que regula las condiciones de un préstamo.

- Reconocimiento de deuda ante notario: Documento formal con fuerza probatoria plena y mayor seguridad jurídica.

Costos y Procedimiento

Los costos asociados a la elaboración de un reconocimiento de deuda ante notario varían según la complejidad del documento y las tarifas del notario. El procedimiento implica la comparecencia de las partes ante el notario, la revisión y firma del documento y el pago de las tasas correspondientes. Es fundamental asesorarse con un notario para conocer los costos y el procedimiento específico. En algunos casos, se pueden pactar cláusulas adicionales que afecten el coste final del documento.

- Tarifas notariales: Varían según la complejidad del documento y la jurisdicción.

- Gastos adicionales: Posibles gastos de gestión o copias adicionales.

- Asesoramiento profesional: Es recomendable obtener asesoramiento legal antes de firmar el documento.

Consecuencias del Incumplimiento

El incumplimiento de las obligaciones establecidas en un reconocimiento de deuda ante notario tiene consecuencias legales para el deudor. El acreedor puede iniciar acciones judiciales para recuperar el crédito, utilizando el documento como prueba irrefutable de la deuda. Las consecuencias pueden incluir embargos, demandas judiciales y otras sanciones según la legislación vigente. La existencia de este documento facilita la obtención de una resolución judicial favorable al acreedor.

- Acciones judiciales: El acreedor puede iniciar acciones legales para el cobro de la deuda.

- Embargos y otras medidas cautelares: Se pueden aplicar medidas para el recupero de la deuda.

- Daños y perjuicios: El deudor podría ser responsable de los daños causados por el incumplimiento.

¿Qué pasa si no se cumple el pago de un reconocimiento de deuda?

El incumplimiento del pago de un reconocimiento de deuda tiene consecuencias legales y económicas significativas para el deudor. El acreedor cuenta con diversas vías legales para reclamar el pago de la deuda, que pueden variar según la legislación del país y las cláusulas específicas del reconocimiento de deuda. En esencia, la falta de pago convierte al deudor en moroso, abriendo la puerta a acciones legales para el cobro de la deuda, incluyendo intereses moratorios y posibles sanciones adicionales.

Acciones legales del acreedor

Si el deudor no cumple con el pago acordado en el reconocimiento de deuda, el acreedor tiene derecho a iniciar acciones legales para el cobro de la deuda. Estas acciones pueden incluir:

- Demanda judicial: El acreedor puede iniciar una demanda ante los tribunales competentes para reclamar el pago de la deuda, más los intereses y costas procesales.

- Embargo de bienes: Una vez obtenida una sentencia favorable, el acreedor puede solicitar el embargo de los bienes del deudor para cubrir la deuda.

- Otras medidas cautelares: En algunos casos, el acreedor puede solicitar medidas cautelares previas a la sentencia, como el embargo preventivo de bienes o cuentas bancarias, para asegurar el cobro de la deuda.

Intereses moratorios y sanciones

Además del capital adeudado, el deudor deberá afrontar el pago de intereses moratorios, que se calculan sobre el importe de la deuda desde la fecha de vencimiento del pago hasta la fecha de efectivo pago. Estos intereses suelen estar estipulados en el reconocimiento de deuda o en la legislación aplicable. Asimismo, pueden existir otras sanciones, como multas o recargos, dependiendo de lo estipulado en el contrato o las leyes del país.

- La tasa de interés moratorio puede variar dependiendo de la legislación y el contrato.

- Se acumulan diariamente o mensualmente, dependiendo de lo estipulado en el contrato.

- El incumplimiento puede acarrear penalidades adicionales, como la pérdida de derechos o beneficios.

Daño a la reputación crediticia

El incumplimiento del pago de un reconocimiento de deuda puede tener un impacto negativo en la reputación crediticia del deudor. Esta situación se registra en los burós de crédito, lo que puede dificultar la obtención de préstamos, tarjetas de crédito u otros servicios financieros en el futuro. Un historial crediticio negativo puede perjudicar seriamente las posibilidades económicas del deudor a largo plazo.

- Las entidades financieras consultan los burós de crédito antes de aprobar solicitudes de crédito.

- Un mal historial crediticio puede resultar en la denegación de crédito o en la imposición de condiciones menos favorables.

- La información negativa permanece en el reporte crediticio por un periodo determinado de tiempo.

Posibilidad de negociación

Aunque el deudor se encuentre en situación de incumplimiento, existe la posibilidad de negociar con el acreedor para alcanzar un acuerdo de pago. Esta negociación puede implicar la refinanciación de la deuda, la extensión del plazo de pago o la reducción del importe adeudado. Sin embargo, la voluntad del acreedor para negociar dependerá de varios factores, incluyendo la gravedad del incumplimiento y la situación financiera del deudor. Es importante actuar con rapidez y transparencia para intentar un acuerdo.

- Es fundamental la buena comunicación y la proactividad del deudor.

- Se debe demostrar la voluntad de pago y proponer una solución viable.

- Un acuerdo de pago puede evitar acciones legales y proteger la reputación crediticia.

Diferencias según el tipo de reconocimiento de deuda

Las consecuencias del incumplimiento pueden variar según el tipo de reconocimiento de deuda. Por ejemplo, un reconocimiento de deuda privado puede tener un proceso de cobro más sencillo que uno que forme parte de un contrato formal. La legislación aplicable y las cláusulas específicas del documento determinarán el procedimiento y las sanciones. Es crucial conocer las implicaciones legales del documento firmado antes de asumir cualquier compromiso.

- Un reconocimiento de deuda público, como una deuda con la administración, tendrá consecuencias más severas.

- Un reconocimiento de deuda privado permite una mayor flexibilidad para la negociación.

- La asesoría legal es fundamental para comprender las implicaciones de cada caso.

Preguntas Frecuentes

¿Qué documentos necesito para cancelar una deuda reconocida ante notario público?

La cancelación de una deuda reconocida ante notario público requiere una serie de documentos esenciales para garantizar la legalidad y validez del proceso. En primer lugar, necesitarás la escritura pública original donde se formalizó la deuda. Este documento contiene todos los detalles cruciales del acuerdo, incluyendo las partes involucradas, el monto de la deuda, las fechas de pago y cualquier otra condición establecida. Además de la escritura, necesitarás comprobantes de pago que acrediten el abono total de la deuda. Estos pueden ser recibos, transferencias bancarias, cheques cancelados o cualquier otro documento que demuestre fehacientemente que la obligación se ha saldado completamente. Es fundamental que estos comprobantes coincidan exactamente con las especificaciones de la escritura pública, en cuanto a montos y fechas. Es recomendable, aunque no siempre obligatorio dependiendo de la legislación local, presentar una copia de la identificación oficial (pasaporte, cédula de identidad o licencia de conducir) de todas las partes involucradas en el acuerdo. Finalmente, es posible que el notario requiera documentación adicional, dependiendo de las características específicas de la deuda, como por ejemplo, constancia de finiquito si la deuda se encontraba dentro de un contrato mayor. Es importante contactar al notario público que intervino en la elaboración de la escritura original para informarse con precisión sobre la documentación necesaria en tu caso particular, ya que los requisitos pueden variar ligeramente según la jurisdicción y el tipo de deuda.

¿Qué pasos debo seguir para cancelar una deuda reconocida ante notario público?

Cancelar una deuda reconocida ante notario público implica seguir una serie de pasos cruciales para asegurar una cancelación legalmente válida. En primer lugar, debes asegurarte de haber pagado la totalidad de la deuda. Una vez comprobado esto, deberás reunir todos los documentos necesarios, tal y como se describe en la pregunta anterior: la escritura pública original, los comprobantes de pago, las identificaciones oficiales y cualquier otro documento que el notario pueda solicitar. El siguiente paso consiste en contactar al notario público que levantó la escritura original o bien, a otro notario público en su caso, para programar una cita y explicar el propósito de tu visita. En la cita con el notario, presentarás todos los documentos y firmarás la cancelación de la deuda ante la fe pública. Este acto notarial genera un nuevo documento, el acta de cancelación, que demuestra oficialmente que la obligación ha sido extinguida. Finalmente, el notario te entregará la escritura pública original con la anotación de cancelación o un documento independiente que certifique la cancelación. Es importante conservar este documento como prueba de que la deuda ha sido cancelada de manera legal, de forma segura, para evitar futuras complicaciones o reclamaciones.

¿Qué ocurre si no cancelo la deuda reconocida ante notario público de manera formal?

No cancelar formalmente una deuda reconocida ante notario público puede tener graves consecuencias legales. Aunque hayas realizado los pagos, sin la cancelación notarial, la deuda seguirá vigente desde un punto de vista legal, lo que significa que el acreedor podría reclamar el pago nuevamente, aún cuando se hayan realizado los pagos correspondientes. Esto podría derivar en acciones legales por parte del acreedor, incluyendo demandas judiciales y embargos de bienes. Además, la falta de cancelación notarial puede afectar negativamente tu historial crediticio, dificultando la obtención de préstamos o créditos en el futuro. Es importante considerar que la simple posesión de comprobantes de pago, sin la certificación notarial de la cancelación, no es suficiente para respaldar la extinción de la deuda ante eventuales reclamaciones legales. Por lo tanto, la cancelación formal ante notario es esencial para garantizar la protección legal y evitar futuros problemas.

¿Tiene algún costo cancelar una deuda reconocida ante notario público?

Sí, la cancelación de una deuda reconocida ante notario público generalmente implica un costo. Este costo corresponde a los honorarios del notario público por realizar el acta de cancelación y realizar los trámites correspondientes. El monto de estos honorarios varía según la complejidad del caso, la jurisdicción y las tarifas del notario específico. Es importante contactar a varios notarios para comparar precios y solicitar un presupuesto detallado antes de proceder con la cancelación. Además de los honorarios notariales, pueden surgir otros costos adicionales, aunque son menos frecuentes, como por ejemplo, gastos de copias o gestión documental. Es fundamental solicitar un desglose detallado de los costos al notario para evitar sorpresas o cargos inesperados. Recuerda que es una inversión en la seguridad jurídica, ya que te protege contra futuras reclamaciones y te brinda tranquilidad a largo plazo.

https://youtube.com/watch?v=7293284225296452869%3Flang%3Des

Deja una respuesta