La cancelación de una cuenta bancaria inmersa en un proceso judicial presenta complejidades particulares. Este proceso, lejos de ser sencillo, requiere un conocimiento preciso de los requisitos legales y administrativos. La presente guía aborda los pasos necesarios para gestionar la cancelación de una cuenta bancaria judicializada, explicando la documentación imprescindible, los procedimientos a seguir y los posibles obstáculos a superar. Entender estos aspectos es crucial para garantizar una resolución eficiente y legalmente segura. A continuación, detallaremos los requisitos fundamentales para llevar a cabo este trámite complejo.

Requisitos para gestionar la cancelación de una cuenta bancaria judicializada

1. Identificación del titular y poder legal

Para gestionar la cancelación de una cuenta bancaria judicializada, el primer paso crucial es verificar la identidad del titular de la cuenta. Si el titular es quien solicita la cancelación, necesitará presentar su documento de identidad oficial vigente (DNI, pasaporte, etc.). Sin embargo, si el titular no puede realizar el trámite personalmente, se requiere un poder notarial legalmente otorgado a un representante autorizado, que también deberá presentar su propio documento de identidad. Este poder notarial debe especificar explícitamente la facultad para gestionar la cancelación de la cuenta bancaria. La falta de esta documentación impide iniciar el proceso.

2. Documentación judicial pertinente

Es indispensable aportar toda la documentación judicial relacionada con la judicialización de la cuenta. Esto incluye, pero no se limita a: la resolución judicial que ordena la cancelación o el embargo de la cuenta, cualquier notificación oficial relacionada con el proceso legal, y cualquier otro documento que acredite la situación legal de la cuenta. La omisión de estos documentos retrasa o incluso impide la cancelación de la cuenta.

3. Información completa de la cuenta bancaria

Se necesita proporcionar información precisa sobre la cuenta bancaria que se desea cancelar. Esto implica el número de cuenta, el nombre del banco, la sucursal, el tipo de cuenta (ahorros, corriente, etc.) y, en su caso, el nombre del cotitular si lo hubiera. La información incompleta o inexacta puede provocar retrasos significativos en el proceso.

4. Saldo y destino de los fondos

La entidad bancaria requerirá información sobre el saldo actual de la cuenta. Dependiendo de la resolución judicial, se deberá especificar el destino de los fondos existentes en la cuenta. Esto podría implicar la transferencia a otra cuenta del titular, el depósito en una cuenta judicial o el pago a acreedores, según lo dictaminado por la corte. Es fundamental tener claridad sobre este aspecto para evitar conflictos posteriores.

5. Solicitud formal de cancelación

Para formalizar el proceso, se debe presentar una solicitud formal de cancelación de la cuenta ante el banco, siguiendo el procedimiento establecido por la entidad. Esta solicitud generalmente debe ser escrita y contener toda la información previamente mencionada. Es recomendable conservar una copia de la solicitud y el acuse de recibo del banco como constancia de haber iniciado el trámite. La solicitud debe ser clara, concisa y cumplir con los requisitos del banco.

| Requisito | Descripción | Importancia |

|---|---|---|

| Identificación del titular/poder legal | Documento de identidad del titular o poder notarial. | Fundamental para iniciar el proceso. |

| Documentación judicial | Resoluciones judiciales, notificaciones, etc. | Indispensable para justificar la cancelación. |

| Información de la cuenta | Número de cuenta, banco, sucursal, tipo de cuenta. | Para identificar la cuenta correctamente. |

| Saldo y destino de fondos | Información sobre el saldo y cómo se manejarán los fondos. | Para cumplir con la orden judicial. |

| Solicitud formal | Solicitud escrita de cancelación de la cuenta. | Formaliza la petición al banco. |

¿Cómo liberar una cuenta embargada?

Liberar una cuenta embargada es un proceso complejo que depende de la razón del embargo y la jurisdicción en la que se encuentre. No existe un método único, y la información que sigue es de carácter general y no constituye asesoramiento legal. Es fundamental consultar con un abogado especializado en derecho civil o mercantil para obtener orientación específica sobre tu caso.

¿Qué tipo de embargo afecta a mi cuenta?

El primer paso para liberar una cuenta embargada es identificar el tipo de embargo que se ha aplicado. Existen diferentes tipos, como embargos por deudas fiscales, embargos judiciales por deudas privadas (como préstamos o tarjetas de crédito), o embargos administrativos por otras razones. Conocer la naturaleza del embargo determinará el procedimiento a seguir para su liberación. La información sobre el tipo de embargo generalmente se encuentra en la notificación del embargo o puede ser obtenida consultando con la entidad que lo ejecutó.

- Embargo por deudas fiscales: Se requiere regularizar la situación tributaria, pagando las deudas pendientes o llegando a un acuerdo de pago con la administración tributaria.

- Embargo judicial: Requiere la intervención de un abogado para negociar con el acreedor o para interponer recursos legales contra el embargo.

- Embargo administrativo: Depende del organismo que emitió el embargo y requiere seguir los procedimientos específicos que este organismo establezca.

¿Cómo identificar la entidad que emitió el embargo?

Una vez que se conoce el tipo de embargo, es crucial identificar la entidad que lo emitió. Esta información, normalmente incluida en la notificación de embargo, es fundamental para poder iniciar el proceso de liberación. La entidad emisora es quien tiene la potestad de levantar el embargo, por lo que es necesario dirigirse a ella para iniciar los trámites correspondientes. Si la notificación no especifica la entidad emisora, se puede solicitar información al banco o institución financiera donde se encuentra la cuenta embargada.

- Revisar cuidadosamente la notificación de embargo.

- Contactar al banco o institución financiera para obtener más detalles.

- Buscar información en los registros públicos, si es necesario.

¿Qué documentos necesito para liberar la cuenta?

Para liberar la cuenta embargada, se necesitará una serie de documentos que varían según el tipo de embargo. En general, se requiere presentar pruebas que demuestren que la razón del embargo ha sido resuelta. La documentación específica será solicitada por la entidad que emitió el embargo. Sin embargo, algunos documentos comunes son: comprobantes de pago, acuerdos de pago, sentencias judiciales, etc. Es importante reunir toda la documentación necesaria antes de iniciar el proceso de liberación para agilizarlo.

- Copia de la notificación de embargo.

- Comprobantes de pago de la deuda (si corresponde).

- Documentos que justifiquen la cancelación de la deuda (acuerdos de pago, sentencias judiciales, etc.).

¿Qué debo hacer para negociar con el acreedor?

En muchos casos, especialmente en embargos por deudas privadas, es posible negociar con el acreedor para llegar a un acuerdo de pago que permita liberar la cuenta. La negociación requiere una actitud proactiva y la disposición a llegar a un acuerdo mutuamente satisfactorio. Un abogado puede ayudar en este proceso, negociando las condiciones del acuerdo y asegurando que los términos sean justos y viables. Se pueden explorar opciones como un plan de pagos o una reducción de la deuda.

- Contactar al acreedor y solicitar una negociación.

- Presentar una propuesta de pago que sea viable.

- Obtener un acuerdo por escrito que detalle las condiciones del pago y la liberación de la cuenta.

¿Cuáles son las consecuencias de no liberar la cuenta embargada?

La falta de acción para liberar una cuenta embargada puede tener consecuencias significativas. La cuenta permanecerá bloqueada, impidiendo el acceso a los fondos. Además, pueden acumularse intereses y recargos sobre la deuda original, agravando la situación financiera. En algunos casos, el embargo puede afectar el historial crediticio, dificultando el acceso a futuros préstamos o servicios financieros. Por ello, es importante abordar el problema de forma inmediata y buscar la solución más adecuada.

- Bloqueo de la cuenta e imposibilidad de acceder a los fondos.

- Acumulación de intereses y recargos.

- Afectación del historial crediticio.

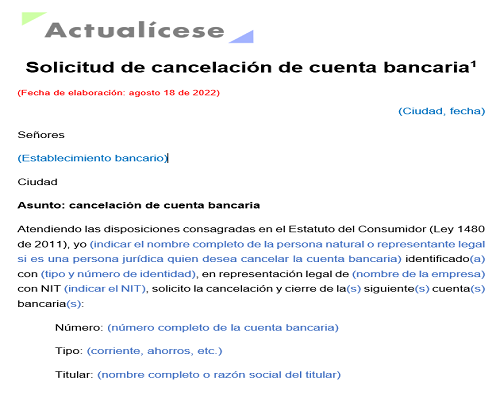

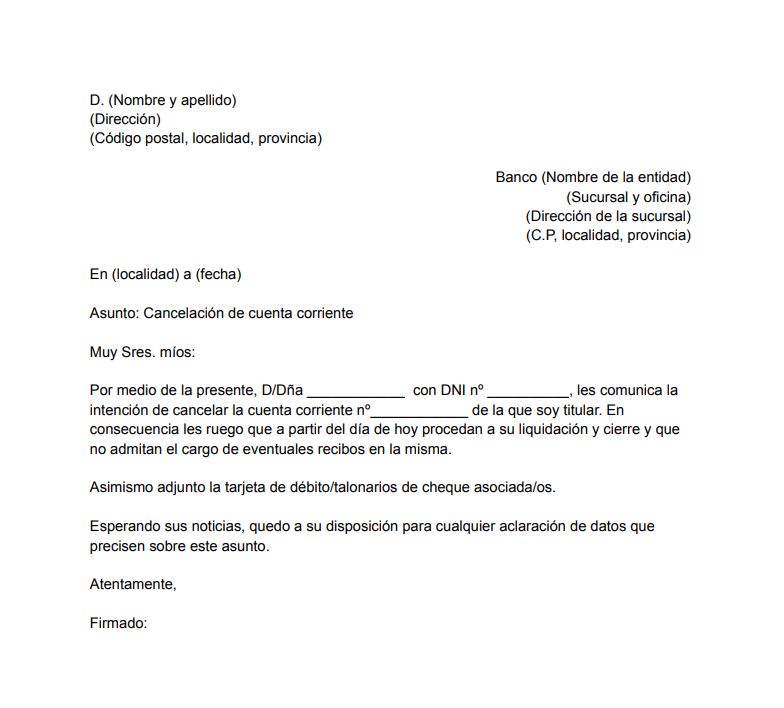

¿Qué se necesita para cancelar una cuenta bancaria?

Para cancelar una cuenta bancaria, el proceso varía ligeramente según el banco y el tipo de cuenta, pero generalmente implica estos pasos:

¿Qué tipo de cuenta bancaria se va a cancelar?

El proceso de cancelación puede variar dependiendo del tipo de cuenta que se tenga. Las cuentas corrientes, las cuentas de ahorro o las cuentas de inversión pueden requerir pasos ligeramente diferentes. Algunos bancos podrían tener requisitos específicos para la cancelación de cuentas conjuntas o cuentas con saldo negativo. Es importante asegurarse de conocer el tipo de cuenta que se desea cancelar para saber qué pasos seguir.

- Cuenta Corriente: Generalmente se requiere liquidar cualquier saldo pendiente.

- Cuenta de Ahorro: Similar a la cuenta corriente, se necesita un saldo cero o la transferencia de fondos.

- Cuentas de Inversión: Pueden involucrar procesos más complejos, dependiendo del tipo de inversión.

¿Qué documentación se necesita para cancelar una cuenta bancaria?

La documentación requerida puede variar según la entidad bancaria, pero generalmente necesitarás identificación oficial válida, como tu DNI o pasaporte. Es posible que también te soliciten tu tarjeta de débito o crédito asociada a la cuenta y, en algunos casos, comprobante de domicilio. Finalmente, te recomendamos verificar con tu banco la documentación específica que necesitan para agilizar el proceso.

- Documento de Identidad oficial (DNI, Pasaporte, etc.)

- Tarjeta de débito o crédito asociada a la cuenta.

- Comprobante de domicilio (en algunos casos).

¿Cómo se debe realizar la solicitud de cancelación?

La mayoría de los bancos permiten solicitar la cancelación de la cuenta de forma presencial en una sucursal. Sin embargo, algunas entidades ofrecen la posibilidad de realizar este trámite a través de su página web o aplicación móvil. En ambos casos, es esencial que sigas las instrucciones proporcionadas por tu banco, ya que los formularios y los pasos a seguir pueden ser diferentes.

- Presencial: Asistir a una sucursal bancaria con la documentación necesaria.

- Online: Acceder a la banca online o app móvil del banco y seguir las instrucciones.

- Por teléfono: En algunos casos, la cancelación se puede solicitar por teléfono, pero suele requerir confirmación posterior.

¿Qué pasa con los fondos existentes en la cuenta?

Antes de cancelar tu cuenta, es crucial asegurarte de que no quede ningún saldo pendiente. Si tienes fondos en tu cuenta, deberás transferirlos a otra cuenta bancaria o solicitar un cheque para retirarlos. Si hay algún tipo de crédito o préstamo asociado a la cuenta, deberás liquidarlo completamente antes de la cancelación. El banco podría retener la cancelación hasta que se solucione esta situación.

- Transferencia de fondos a otra cuenta.

- Retiro de fondos en efectivo.

- Solución de cualquier deuda pendiente.

¿Qué sucede después de la cancelación de la cuenta?

Una vez que el banco procese tu solicitud de cancelación, recibirás una confirmación, ya sea física o digital. Te aconsejamos guardar esta confirmación como comprobante. Después de la cancelación, ya no podrás acceder a los servicios asociados a esa cuenta, como la banca online o las tarjetas de débito o crédito vinculadas. Además, asegúrate de actualizar cualquier servicio o suscripción que utilice esa cuenta bancaria para evitar problemas futuros.

- Recibir la confirmación de cancelación.

- Cancelar cualquier servicio o suscripción ligada a la cuenta.

- Mantener una copia de la confirmación de la cancelación de la cuenta.

¿Cuánto puede durar un embargo judicial en mi cuenta?

La duración de un embargo judicial en tu cuenta bancaria depende de varios factores y no hay un plazo fijo. No existe un tiempo determinado legalmente, sino que el embargo se mantiene hasta que se satisface la deuda que lo originó. Esto implica que la duración dependerá de la cantidad embargada, los pagos que se realicen y las gestiones que lleven a cabo tanto el acreedor como el deudor. Es importante tener en cuenta que el embargo puede durar meses, incluso años, si la deuda no se liquida completamente. La cantidad embargada se destina al pago de la deuda, por lo que el embargo se levantará una vez cubierto el importe total reclamado por el acreedor, más los intereses y costas judiciales que se hayan generado.

¿Qué tipo de deuda genera el embargo?

El tipo de deuda que origina el embargo influye en su duración. Un embargo por una deuda de una entidad pública (como Hacienda o la Seguridad Social) suele tener un procedimiento diferente y a veces más riguroso que uno por una deuda privada (como la de un préstamo personal). La complejidad de la deuda y los recursos disponibles para el acreedor pueden alargar el proceso. En los casos de deudas públicas, pueden existir plazos específicos para la devolución de la deuda, mientras que en las deudas privadas la resolución puede ser más variable.

- Deudas públicas: Generalmente, tienen procedimientos más estrictos y plazos definidos.

- Deudas privadas: La duración depende del acuerdo entre acreedor y deudor, pudiendo ser más variable.

- Tipo de embargo: La naturaleza del embargo (total o parcial) influye en la duración.

¿Cuánto se puede embargar de mi cuenta?

La cantidad que se puede embargar de tu cuenta está regulada por ley. Existe un mínimo de dinero que se debe dejar para gastos imprescindibles. Este mínimo varía según la legislación vigente y el número de miembros de la unidad familiar. El embargo, por lo tanto, se realiza sobre el importe que sobrepase este mínimo vital. El resto del dinero disponible será aplicado al pago de la deuda.

- Mínimo vital: El importe que se considera necesario para cubrir los gastos básicos.

- Cuantía embargable: El resto del saldo disponible, tras descontar el mínimo vital.

- Periodicidad de los embargos: Puede ser mensual, en función del acuerdo con la entidad financiera y el acreedor.

¿Cómo puedo levantar un embargo de mi cuenta?

Para levantar un embargo de tu cuenta, necesitas liquidar completamente la deuda que lo originó, incluyendo intereses y costas judiciales. Esto implica llegar a un acuerdo con el acreedor, pagar el importe total o presentar un plan de pagos que sea aceptado por el mismo. Se puede intentar una negociación con el acreedor para buscar una solución que permita el levantamiento del embargo.

- Pago total de la deuda: La forma más rápida de levantar el embargo.

- Negociación con el acreedor: Buscar un acuerdo de pagos o una reducción de la deuda.

- Asesoramiento legal: Contar con el apoyo de un abogado especializado puede facilitar la gestión.

¿Qué pasa si no puedo pagar la deuda?

Si no puedes pagar la deuda y el embargo persiste, podrías enfrentar otras consecuencias legales, como el embargo de otros bienes o incluso procedimientos judiciales adicionales. Es crucial buscar asesoramiento legal para evaluar tus opciones y evitar situaciones más complicadas. Intentar llegar a un acuerdo con los acreedores es fundamental para evitar que la situación empeore.

- Embargo de otros bienes: El acreedor puede solicitar el embargo de otros bienes como propiedades o vehículos.

- Procedimientos judiciales: Se pueden iniciar nuevos procedimientos judiciales para reclamar la deuda.

- Insolvencia: En casos extremos, se podría llegar a un proceso de insolvencia.

¿Qué papel juega el juzgado en el embargo?

El juzgado autoriza y controla el embargo. Es el órgano que dicta la orden de embargo y supervisa su cumplimiento. El juzgado también es el lugar donde se pueden presentar reclamaciones o recursos contra el embargo. Por lo tanto, es fundamental conocer los pasos judiciales y los plazos legales que establece el juez.

- Autorización judicial: El embargo solo puede ser ejecutado con una orden judicial.

- Supervisión del embargo: El juzgado supervisa el cumplimiento del embargo.

- Recursos judiciales: Se puede recurrir al juzgado para presentar reclamaciones o impugnaciones.

¿Cómo sacar dinero de una cuenta embargada?

Sacar dinero de una cuenta embargada es complejo y depende en gran medida del tipo de embargo y de la legislación del país en el que se encuentre la cuenta. No existe una respuesta universal, ya que las leyes varían considerablemente. Generalmente, es ilegal y podría tener consecuencias legales intentar retirar fondos sin la autorización del tribunal o la entidad que ha ordenado el embargo. La única forma legítima de acceder al dinero de una cuenta embargada es siguiendo los procedimientos legales establecidos. Esto podría implicar: negociar con el acreedor para un plan de pago, solicitar al juzgado una modificación del embargo o esperar a que el embargo se levante. Cualquier intento de evadir el embargo podría acarrear sanciones adicionales, incluyendo multas y posibles acciones penales.

¿Qué tipos de embargos existen y cómo afectan al acceso a los fondos?

Existen diversos tipos de embargos, cada uno con sus propias reglas sobre el acceso a los fondos. Un embargo puede ser parcial, permitiendo el acceso a una parte de los fondos para cubrir gastos esenciales, o total, bloqueando el acceso a la totalidad de los fondos. Otro tipo es el embargo preventivo, que se aplica antes de una sentencia judicial definitiva. La comprensión del tipo de embargo es crucial para determinar las opciones disponibles para acceder al dinero.

- Embargo total: Prohíbe cualquier tipo de movimiento de fondos.

- Embargo parcial: Permite el acceso a una cantidad específica de dinero para gastos básicos.

- Embargo preventivo: Se aplica antes de una sentencia judicial y puede ser levantado si se resuelve la situación que lo originó.

¿Cómo negociar con el acreedor para un plan de pago?

Negociar un plan de pago con el acreedor puede ser una opción viable para evitar un embargo o para levantar uno existente. Esto implica contactar al acreedor, explicarle la situación financiera y proponer un plan de pago que sea realista y que ambos puedan aceptar. Es fundamental mantener una comunicación abierta y honesta con el acreedor para aumentar las posibilidades de un acuerdo. Es recomendable documentar por escrito cualquier acuerdo alcanzado.

- Contactar al acreedor y solicitar una negociación.

- Proponer un plan de pago detallado con plazos y cantidades.

- Documentar el acuerdo por escrito.

¿Cómo solicitar al juzgado una modificación del embargo?

Si el embargo causa dificultades financieras extremas, se puede solicitar al juzgado una modificación del embargo. Esto requiere presentar una solicitud formal, aportando pruebas que justifiquen la necesidad de una modificación. Es fundamental contar con la asesoría de un abogado especializado, quien podrá guiar en el proceso y preparar la documentación necesaria.

- Consultar con un abogado especializado en derecho mercantil.

- Preparar una solicitud formal al juzgado con la documentación necesaria.

- Presentar la solicitud y asistir a las audiencias judiciales.

¿Qué sucede cuando el embargo se levanta?

Una vez que el embargo se levanta, el acceso a los fondos se restaura. Sin embargo, es importante verificar que el embargo haya sido retirado completamente y que no existan restricciones adicionales. Se recomienda solicitar confirmación por escrito de la entidad bancaria y del juzgado, si corresponde.

- Verificar con la entidad bancaria el levantamiento del embargo.

- Obtener confirmación por escrito del levantamiento del embargo.

- Revisar el estado de la cuenta para asegurar el acceso total a los fondos.

¿Cuáles son las consecuencias de intentar retirar dinero de una cuenta embargada ilegalmente?

Intentar retirar dinero de una cuenta embargada sin la autorización legal correspondiente puede tener graves consecuencias. Se pueden enfrentar multas significativas, sanciones adicionales, e incluso acciones penales. La gravedad de las consecuencias dependerá del monto de dinero involucrado y de las leyes locales aplicables.

- Multas económicas importantes.

- Aumento del monto de la deuda original.

- Posibles acciones penales con consecuencias graves.

Preguntas Frecuentes

¿Qué implica que una cuenta bancaria esté judicializada?

Una cuenta bancaria judicializada significa que se encuentra bajo el control o embargo de un juzgado debido a una orden judicial. Esto puede deberse a diversas razones, como el embargo por deudas, una investigación fiscal, o una medida cautelar en un proceso legal. La judicialización implica restricciones significativas en el manejo de la cuenta. No se pueden realizar operaciones de disposición (retiros, transferencias, pagos) sin la autorización expresa del juez o del tribunal que lleva el caso. La restricción puede ser total, impidiendo cualquier movimiento, o parcial, permitiendo solo ciertas operaciones bajo supervisión. La entidad bancaria tiene la obligación legal de acatar las órdenes judiciales y restringir el acceso a los fondos de la cuenta según las indicaciones del tribunal. Para entender el alcance de la restricción, es fundamental conocer el auto judicial que ordena la medida. En dicho documento, se detallan las limitaciones impuestas y el procedimiento a seguir para cualquier solicitud de movimiento de fondos, incluso para la cancelación de la cuenta. Es crucial contar con asesoría legal para comprender las implicaciones de la judicialización y las posibilidades de acción.

¿Cómo puedo gestionar la cancelación de una cuenta bancaria judicializada?

Gestionar la cancelación de una cuenta bancaria judicializada es un proceso complejo que requiere autorización judicial. No es posible cancelar la cuenta simplemente contactando al banco, ya que la entidad financiera está obligada a mantener la cuenta bloqueada hasta que el juez así lo determine. El primer paso es determinar la razón de la judicialización y el estado del proceso legal al que está vinculada la cuenta. Luego, es fundamental contactar a un abogado especializado en derecho bancario o en el área específica del litigio que involucró a la cuenta. El abogado revisará el expediente judicial para determinar la mejor estrategia. Esta estrategia puede implicar solicitar al juez la levantamiento del embargo o la autorización para cancelar la cuenta, presentando los argumentos legales pertinentes. El proceso puede ser largo y dependerá de la complejidad del caso y la carga de trabajo del tribunal. En algunos casos, puede ser necesario llegar a un acuerdo con los acreedores o las partes involucradas en el litigio para obtener la autorización judicial para cancelar la cuenta. En definitiva, no se puede realizar este trámite sin el asesoramiento y la intervención legal.

¿Qué documentación necesito para solicitar la cancelación de una cuenta judicializada?

La documentación necesaria para solicitar la cancelación de una cuenta judicializada varía según el caso específico y la legislación del país. Sin embargo, generalmente se requiere una solicitud formal dirigida al juez o tribunal competente, la cual deberá incluir información detallada sobre la cuenta, el motivo de la solicitud de cancelación y la justificación legal para ello. Además, se necesitará presentar una copia certificada del auto judicial que ordena la judicialización de la cuenta. Es posible que se requiera documentación adicional, como constancias de pago de deudas, documentos que acrediten la finalización del proceso legal, o cualquier otro documento que respalde la solicitud de cancelación. Es esencial que la documentación esté completa y correctamente presentada, ya que cualquier error o falta de información podría retrasar o impedir la aprobación de la solicitud. Es fundamental contar con la asesoría de un abogado, quien guiará en la preparación y presentación de la documentación necesaria, asegurando que se cumplan con todos los requisitos legales.

¿Qué sucede con los fondos de la cuenta judicializada una vez cancelada?

El destino de los fondos de una cuenta judicializada una vez cancelada depende de las instrucciones del juez o tribunal. Si el embargo se ha levantado y no hay otras reclamaciones sobre los fondos, estos serán devueltos al titular de la cuenta. Sin embargo, si existen deudas pendientes o litigios no resueltos, los fondos pueden ser utilizados para cubrir esas obligaciones. En algunos casos, los fondos podrían ser retenidos para asegurar el cumplimiento de una orden judicial, incluso después de la cancelación de la cuenta. Es importante tener en cuenta que la cancelación de la cuenta no implica automáticamente la liberación inmediata de los fondos. El proceso de liberación de los fondos puede tardar un tiempo, y se realizará según las instrucciones específicas del juez, las cuales pueden incluir la transferencia de los fondos a una nueva cuenta del titular o a las partes que tengan derecho a percibirlos según la decisión judicial. Por lo tanto, es crucial seguir las instrucciones del juez y mantener comunicación con el abogado para asegurarse de que los fondos se gestionan de manera correcta y legal, una vez concluido el proceso de cancelación.

https://youtube.com/watch?v=7294724412132166918%3Flang%3Des

Deja una respuesta