Anular una hipoteca en México puede parecer un proceso complejo, pero comprender los requisitos previos es el primer paso para lograr una cancelación exitosa. Este artículo desglosa los pasos necesarios para gestionar la anulación de una hipoteca, desde la documentación esencial hasta los trámites ante el Registro Público de la Propiedad. Abordaremos los requisitos específicos, las posibles dificultades y las alternativas para una resolución eficiente. Prepárese para navegar este proceso con claridad y asegurar la cancelación de su hipoteca de manera legal y segura.

Requisitos para Gestionar la Anulación de una Hipoteca en México

1. Documentación Personal del Deudor

Para iniciar el proceso de anulación de una hipoteca en México, es fundamental contar con la documentación personal completa y actualizada del deudor o deudores. Esto incluye, pero no se limita a:

- Identificación oficial vigente (INE, pasaporte, etc.)

- Acta de nacimiento

- Comprobante de domicilio reciente (no mayor a 3 meses)

- CURP

- RFC

La falta de cualquiera de estos documentos puede retrasar o incluso impedir el proceso de anulación. Es crucial asegurarse de que toda la información sea precisa y esté correctamente registrada.

2. Documentación Relacionada con la Hipoteca

La documentación relacionada con la hipoteca es esencial para demostrar la existencia de la deuda y el deseo de anularla. Se requiere presentar:

- Escritura pública original de la hipoteca

- Contrato de crédito hipotecario

- Estado de cuenta actualizado, que muestre el saldo total a pagar o, en caso de solicitar la anulación por pago total, la constancia de liquidación.

- Certificado de libertad de gravamen (para comprobar que no existen otras deudas o embargos sobre la propiedad)

- Copia del título de propiedad

Es importante tener copias certificadas de todos los documentos para evitar inconvenientes. La falta de algún documento crucial podría significar la imposibilidad de proceder con la anulación.

3. Pago Total de la Deuda Hipotecaria (Si Aplica)

En muchos casos, la anulación de una hipoteca solo es posible después del pago total de la deuda. En este caso, se debe presentar:

- Comprobante de pago completo con sello y firma del banco o institución financiera.

- Recibo oficial de liquidación que acredite el pago total del crédito hipotecario.

Si el pago se realizó de forma parcial, se deberá presentar justificación detallada del plan de pagos y la proyección de cuándo se saldará la deuda.

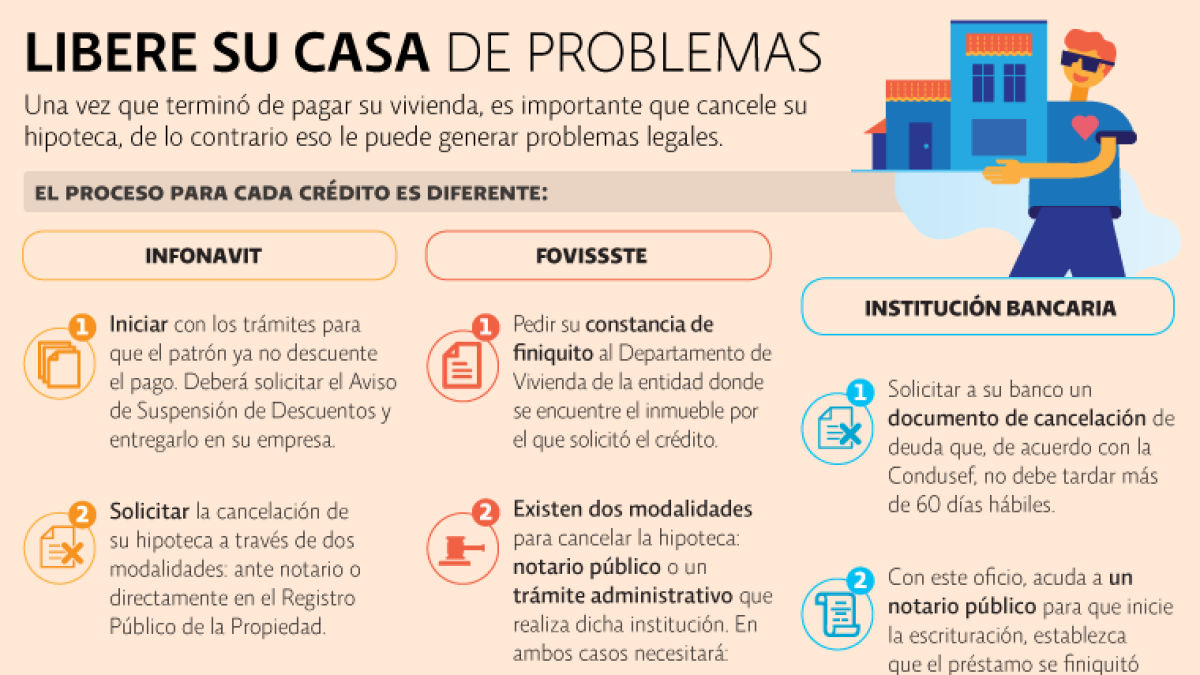

4. Solicitud Formal de Anulación ante el Registro Público de la Propiedad

Una vez reunida la documentación, se debe presentar una solicitud formal de anulación de la hipoteca ante el Registro Público de la Propiedad correspondiente. Esta solicitud debe ser realizada de manera correcta y estar debidamente firmada. Es recomendable buscar asesoría legal para este proceso.

- La solicitud deberá incluir toda la documentación previamente mencionada.

- Se debe especificar claramente el motivo de la solicitud de anulación.

- Se debe pagar las tasas y derechos correspondientes.

5. Asesoría Legal

Se recomienda buscar la asesoría de un abogado especializado en derecho hipotecario. Un abogado puede ayudar a garantizar que todos los requisitos se cumplan, que la documentación esté en orden y que el proceso se realice de manera eficiente y legalmente correcta. Esto reduce el riesgo de errores y retrasos.

Un abogado puede también orientar en situaciones complejas, como la anulación por incumplimiento del contrato o por otras causas específicas.

| Requisito | Descripción | Importancia |

|---|---|---|

| Documentación Personal | Identificación, Acta de Nacimiento, Comprobante de Domicilio, CURP, RFC. | Esencial para la identificación del deudor. |

| Documentación Hipotecaria | Escritura, Contrato, Estado de Cuenta, Certificado de Libertad de Gravamen, Título de Propiedad. | Prueba de la existencia de la hipoteca y su estado. |

| Pago Total (Si Aplica) | Comprobante de pago completo y recibo de liquidación. | Indispensable para la anulación en caso de deuda pendiente. |

| Solicitud Formal | Solicitud de anulación ante el Registro Público de la Propiedad. | Inicio formal del proceso de anulación. |

| Asesoría Legal | Asesoría de un abogado especializado. | Recomendable para asegurar la correcta ejecución del proceso. |

Pasos Clave para la Anulación de una Hipoteca en México

Documentos Necesarios para la Solicitud de Anulación

Para iniciar el proceso de anulación de una hipoteca en México, necesitarás reunir una serie de documentos cruciales. Estos suelen incluir, pero no se limitan a: el título de propiedad original, la escritura pública de la hipoteca, el contrato de crédito hipotecario, identificación oficial vigente del solicitante (credencial de elector o pasaporte), comprobante de domicilio, y posiblemente, documentación que justifique la causa de la anulación (por ejemplo, una sentencia judicial, un convenio de pago, o la constancia de cancelación del crédito). La lista exacta puede variar dependiendo del tipo de hipoteca, la institución financiera involucrada y las circunstancias específicas del caso. Es fundamental verificar con el notario público o la institución crediticia la documentación precisa que se requiere.

Pago de Impuestos y Tasas Gubernamentales

La anulación de una hipoteca en México implica el pago de diferentes impuestos y tasas gubernamentales. Estos pueden incluir el impuesto sobre la transmisión patrimonial inter vivos (ITPI), derechos notariales, y otros cargos que dependerán de la entidad federativa donde se encuentra la propiedad. Es importante investigar con anticipación los costos asociados para evitar retrasos o sorpresas durante el proceso. Conviene obtener un presupuesto detallado del notario público antes de comenzar el procedimiento, para tener una idea clara de los gastos totales.

Requisitos Específicos para la Institución Financiera

Cada institución financiera tiene sus propios requisitos y procedimientos para la anulación de hipotecas. Es indispensable ponerse en contacto con la entidad crediticia que otorgó el crédito hipotecario para conocer a detalle sus políticas y procedimientos. Esto puede incluir la presentación de documentación específica, la solicitud de formularios especiales, o el cumplimiento de plazos establecidos por la institución. Ignorar estos requisitos específicos puede retrasar significativamente el proceso de anulación.

Trámites Notariales y Registrales

El proceso de anulación de una hipoteca requiere la intervención de un notario público para la elaboración de la escritura pública que formaliza la cancelación de la carga hipotecaria. Posteriormente, se debe realizar la inscripción de la escritura pública en el Registro Público de la Propiedad correspondiente para que la anulación surta efectos legales. Este trámite notarial y registral es fundamental para garantizar la validez legal de la anulación de la hipoteca y para que quede registrada oficialmente.

Consideraciones Legales para Casos Complejos

En casos complejos, como aquellos que involucran disputas legales, herencias, o situaciones de incumplimiento de contrato, se recomienda la asesoría de un abogado especializado en derecho inmobiliario. Un abogado puede ayudar a navegar por las complejidades legales, a asegurar que se cumplan todos los requisitos y a proteger los derechos del solicitante durante todo el proceso. La asesoría legal es particularmente importante si existen controversias entre las partes involucradas o si hay alguna duda sobre la validez del contrato hipotecario.

Preguntas Frecuentes

¿Qué documentos necesito para solicitar la anulación de mi hipoteca en México?

La documentación requerida para solicitar la anulación de una hipoteca en México varía dependiendo de las circunstancias específicas del caso y la institución financiera con la que se tenga el contrato. Sin embargo, algunos documentos son generalmente necesarios. Es fundamental contar con la escritura pública original de la hipoteca, ya que este documento es la base de la operación. También se requerirá una identificación oficial vigente del solicitante (INE o pasaporte). Adicionalmente, se necesitará comprobante de domicilio, que puede ser un recibo de luz, agua, teléfono o predial reciente. Dependiendo del motivo de la anulación, se pueden solicitar otros documentos como: escrituras de compraventa subsecuentes si se trata de una hipoteca sobre una propiedad que ha cambiado de dueño; acreditación del pago total de la deuda hipotecaria, en caso de que la anulación se deba al pago completo del crédito; constancia de defunción, si se solicita la anulación por fallecimiento del deudor; o sentencia judicial, si la anulación se basa en una resolución judicial. Es recomendable consultar directamente con la institución financiera o notaría que registró la hipoteca para obtener una lista completa y precisa de la documentación necesaria en su caso particular. La falta de algún documento puede retrasar o impedir el proceso de anulación.

¿Cuáles son los costos asociados a la anulación de una hipoteca en México?

Los costos asociados a la anulación de una hipoteca en México son variables y dependen de varios factores. Las principales partidas de gasto suelen ser las cuotas notariales, que cubren los honorarios del notario público por la elaboración del acta de anulación y demás trámites. También hay que considerar los impuestos que correspondan a la cancelación de la hipoteca, como el Impuesto Sobre Transmisión de Bienes Inmuebles (ISBI) o el Impuesto al Valor Agregado (IVA), dependiendo de la legislación local. Algunos bancos o instituciones financieras pueden cobrar comisiones por la gestión del trámite de anulación, por lo que es importante solicitar información detallada sobre los cargos adicionales que puedan existir. Finalmente, pueden existir costos adicionales por la gestión de la documentación necesaria, como la obtención de copias certificadas o el traslado de documentos. Es crucial solicitar un presupuesto detallado a la institución financiera y al notario antes de iniciar el proceso para tener una idea clara del costo total. La falta de previsión sobre estos gastos puede generar imprevistos durante el proceso.

¿Cuánto tiempo tarda el proceso de anulación de una hipoteca en México?

El tiempo que toma la anulación de una hipoteca en México es variable y depende de diversos factores. La complejidad del caso, la eficiencia de la institución financiera involucrada, la disponibilidad de la documentación y la carga de trabajo del notario público son elementos que influyen en la duración del proceso. En casos sencillos, con documentación completa y sin contratiempos, el proceso puede completarse en un periodo de uno a tres meses. Sin embargo, en casos más complejos o con problemas en la documentación, el tiempo puede extenderse hasta varios meses, incluso más de un año. Es fundamental mantener una comunicación fluida con la institución financiera y el notario para estar al tanto del avance del proceso y resolver cualquier eventualidad que pueda surgir. Las demoras pueden ser causadas por la falta de documentación, la necesidad de aclaraciones adicionales, la revisión exhaustiva de la documentación por parte de la institución crediticia o problemas en la inscripción de la anulación en el Registro Público de la Propiedad.

¿Qué pasa si no puedo pagar mi hipoteca y quiero anularla?

Si no puede pagar su hipoteca y desea anularla, la situación es más compleja y requiere un análisis cuidadoso. No es posible simplemente anular una hipoteca por falta de pago. La institución financiera tiene derecho a iniciar un proceso de ejecución hipotecaria para recuperar su inversión. En este escenario, se recomienda buscar asesoría legal de inmediato para evaluar las opciones disponibles y proteger sus derechos. Algunas opciones podrían ser negociar un convenio de pago con la institución financiera, explorar la posibilidad de una reestructuración de la deuda, o considerar la venta de la propiedad para saldar la deuda. Intentar anular unilateralmente la hipoteca sin el consentimiento de la institución financiera podría tener consecuencias legales negativas, incluyendo el embargo de la propiedad y acciones legales por incumplimiento de contrato. La comunicación temprana y abierta con la institución financiera es crucial para intentar encontrar una solución mutuamente aceptable antes de que la situación se agrave. Evite cualquier acción que pudiera afectar negativamente su situación legal y financiera.

Deja una respuesta