Las cancelaciones anticipadas se presentan como una solución tentadora ante imprevistos, ofreciendo la posibilidad de recuperar parte del dinero invertido. Sin embargo, ¿son siempre la mejor opción? Analizaremos a fondo las ventajas y desventajas de cancelar anticipadamente reservas de vuelos, hoteles o eventos, considerando las políticas de cada proveedor, las penalizaciones aplicables y las alternativas disponibles. Descubriremos si la tranquilidad que brindan justifica el coste real de renunciar a un plan previamente establecido, y cómo tomar la decisión más acertada en cada situación.

¿Cuándo compensan las cancelaciones anticipadas?

Las cancelaciones anticipadas, aunque a primera vista parecen una solución sencilla para evitar gastos, requieren una evaluación cuidadosa. No siempre son la opción más conveniente, ya que dependen de una serie de factores interrelacionados como el tipo de servicio o producto contratado, las políticas de cancelación aplicables, los posibles costes adicionales asociados a la cancelación y, por supuesto, las circunstancias personales. Analizar con detenimiento cada caso particular es fundamental para determinar si la cancelación anticipada resulta realmente beneficiosa o si, por el contrario, implica una pérdida económica mayor.

¿Qué políticas de cancelación aplican?

Antes de tomar una decisión, es crucial comprender a cabalidad las políticas de cancelación del proveedor del servicio o vendedor del producto. Estas políticas varían considerablemente, algunas imponen penalizaciones significativas por cancelaciones anticipadas, mientras que otras ofrecen reembolso total o parcial dependiendo del tiempo de antelación. Revisar con atención los términos y condiciones, incluyendo las fechas límite y los porcentajes de reembolso o cargos aplicables, es fundamental para evaluar si la cancelación resultará en un costo o un ahorro.

¿Existen costes adicionales por cancelar?

Más allá de la pérdida del importe inicial, existen costos adicionales que deben considerarse. Algunas empresas cobran tarifas de cancelación, multas o penalizaciones por romper el contrato. Otros servicios, como los billetes de avión o las reservas de hotel, pueden implicar cargos de gestión o tarifas de procesamiento que se suman a las pérdidas ya existentes. Un análisis completo de todos los gastos potenciales asociados a la cancelación es esencial para tomar una decisión informada.

¿Puedo recuperar parte del gasto?

Dependiendo del tipo de servicio o producto y las políticas del proveedor, es posible recuperar parte del gasto inicial, incluso con cancelaciones anticipadas. Algunos servicios ofrecen la posibilidad de un reembolso parcial, un crédito para futuras compras o la transferencia de la reserva a otra persona. Investigar las opciones de recuperación disponibles antes de cancelar puede ayudar a mitigar las pérdidas económicas. Contactar al proveedor directamente para explorar estas posibilidades es altamente recomendable.

¿Compensa la pérdida económica frente a otras alternativas?

Considerar alternativas a la cancelación anticipada es crucial. En algunos casos, puede ser más beneficioso asumir el costo total del servicio o producto, especialmente si la cancelación conlleva pérdidas significativas. También se puede considerar la posibilidad de transferir la reserva a otra persona, o buscar la reventa del servicio o producto a través de plataformas online si es posible. Comparar la pérdida económica de la cancelación con las alternativas disponibles permitirá tomar una decisión más acertada.

| Factor | Consideración |

|---|---|

| Políticas de cancelación | Revisar cuidadosamente los términos y condiciones antes de reservar. |

| Costos adicionales | Considerar todas las posibles tarifas de cancelación y penalizaciones. |

| Posibilidad de reembolso | Investigar opciones de reembolso parcial o crédito. |

| Alternativas a la cancelación | Evaluar la posibilidad de transferir o revender el servicio/producto. |

| Pérdida económica total | Comparar el costo de la cancelación con el costo de mantener la reserva. |

¿Qué pasa si cancelo mi deuda antes de tiempo?

Cancelar Deuda Anticipadamente

Cancelar una deuda antes de tiempo puede tener varias consecuencias, dependiendo del tipo de deuda y las condiciones del contrato. En general, puede ser beneficioso, pero también puede acarrear ciertos costos o implicaciones. Es crucial revisar cuidadosamente el acuerdo de préstamo o contrato antes de tomar una decisión, ya que las penalizaciones por pago anticipado pueden variar significativamente.

¿Existen penalizaciones por pago anticipado?

Muchos préstamos, especialmente las hipotecas y algunos préstamos personales, incluyen cláusulas que establecen penalizaciones por pago anticipado. Estas penalizaciones suelen ser un porcentaje del saldo pendiente o una cantidad fija. Es fundamental revisar el contrato para determinar si existen estas penalizaciones y cuánto podrían costar. Si las hay, deberás evaluar si el ahorro en intereses por pagar la deuda antes de tiempo supera el costo de la penalización.

- Compara el costo de la penalización con el ahorro en intereses: Calcula cuánto te ahorrarás en intereses pagando antes de tiempo y resta la penalización. Si el resultado es positivo, te conviene cancelar la deuda anticipadamente.

- Considera el tipo de interés: Si el tipo de interés es variable y se espera que aumente en el futuro, cancelar anticipadamente puede ser una opción más atractiva incluso con una penalización.

- Negocia con el acreedor: En algunos casos, puedes negociar con el acreedor para reducir o eliminar la penalización por pago anticipado. Una buena comunicación puede ser clave.

¿Cómo afecta a mi historial crediticio?

Pagar una deuda anticipadamente generalmente tiene un impacto positivo en tu historial crediticio, ya que demuestra responsabilidad financiera y capacidad de manejo de deudas. Sin embargo, si existen penalizaciones por pago anticipado y no las pagas completamente, eso podría afectar negativamente tu puntaje. Mantén un registro de todos los pagos y verifica tu reporte crediticio regularmente.

- Pago puntual: Asegúrate de realizar el pago anticipado de manera puntual para evitar cualquier impacto negativo en tu historial crediticio.

- Monitoreo del reporte crediticio: Revisa tu reporte de crédito después de realizar el pago anticipado para verificar que se refleje correctamente.

- Mantén un buen historial: Un buen historial crediticio es fundamental para obtener futuros préstamos con mejores condiciones.

¿Qué pasa con los intereses ya devengados?

Cuando cancelas una deuda anticipadamente, los intereses ya devengados hasta la fecha de pago deberán ser cancelados. Esto significa que deberás pagar tanto el capital restante como los intereses acumulados hasta ese momento. No se te devolverá ninguna parte de los intereses pagados previamente.

- Solicita un estado de cuenta: Antes de hacer el pago, solicita un estado de cuenta al acreedor para asegurarte de que la cantidad total a pagar es correcta e incluye todos los intereses devengados.

- Verifica la fecha de corte: Asegúrate de que la fecha de corte coincida con la fecha de tu pago para evitar cargos adicionales por intereses.

- Mantén un registro del pago: Guarda una copia de la comprobación de pago como evidencia de la transacción.

¿Qué tipo de deudas se pueden cancelar anticipadamente?

La mayoría de las deudas se pueden cancelar anticipadamente, aunque algunas pueden tener penalizaciones o restricciones. Las hipotecas, préstamos personales, préstamos estudiantiles y tarjetas de crédito son ejemplos comunes de deudas que se pueden pagar antes de lo previsto. Sin embargo, es importante revisar las condiciones específicas de cada contrato para entender las implicaciones y evitar sorpresas desagradables.

- Préstamos hipotecarios: Pueden tener penalizaciones por pago anticipado, aunque cada vez son más los que las eliminan.

- Préstamos personales: Algunos préstamos personales pueden incluir cláusulas de penalización.

- Préstamos estudiantiles: Algunos préstamos estudiantiles federales no tienen penalizaciones, pero otros sí.

¿Qué debo hacer antes de cancelar mi deuda anticipadamente?

Antes de cancelar cualquier deuda anticipadamente, debes realizar una planificación cuidadosa. Esto implica revisar el contrato para detectar posibles penalizaciones, comparar los costos y beneficios de pagar antes de tiempo, y obtener un estado de cuenta final del acreedor para cerciorarte de que el monto a pagar sea correcto. Además, es recomendable documentar todo el proceso.

- Revisa tu contrato: Busca cláusulas sobre pagos anticipados y penalizaciones.

- Solicita un estado de cuenta final: Asegúrate de saber exactamente cuánto debes.

- Documenta todo: Guarda copias de todos los documentos relacionados con el pago anticipado.

¿Qué implica una cancelación anticipada de un préstamo?

Cancelación Anticipada de un Préstamo

Una cancelación anticipada de un préstamo implica el pago total del capital pendiente antes de la fecha de vencimiento establecida en el contrato. Esto significa que el prestatario liquida su deuda completamente con anticipación, liberándose de las obligaciones contractuales restantes. Sin embargo, esta acción no está exenta de implicaciones, ya que puede conllevar costos adicionales o penalizaciones dependiendo de las cláusulas específicas del contrato de préstamo.

Costos y Penalizaciones por Cancelación Anticipada

Muchas entidades financieras incluyen en sus contratos cláusulas que establecen penalizaciones por cancelación anticipada. Estas penalizaciones pueden variar significativamente dependiendo del tipo de préstamo, la entidad financiera y el tiempo transcurrido desde la firma del contrato. Es fundamental revisar cuidadosamente estas cláusulas antes de tomar la decisión de cancelar anticipadamente. Las penalizaciones pueden consistir en:

- Pago de una comisión por cancelación anticipada: Un porcentaje sobre el capital pendiente.

- Pago de intereses compensatorios: Intereses calculados sobre el capital restante, a veces con un tipo de interés superior al inicialmente pactado.

- Pérdida de beneficios asociados al préstamo: En algunos casos, cancelar anticipadamente puede suponer la pérdida de beneficios como bonificaciones o descuentos asociados con la permanencia en el préstamo.

Impacto en el Buró de Crédito

Si bien la cancelación anticipada generalmente se considera positiva, ya que demuestra responsabilidad financiera, es importante entender su impacto en el historial crediticio. El registro de la cancelación anticipada, así como el pago total y oportuno del crédito, se reflejará en tu reporte de crédito. Un reporte limpio y sin deudas vencidas siempre es un factor positivo para futuros préstamos o solicitudes financieras.

- Mejora del puntaje crediticio: Si se realiza de manera correcta, sin generar pagos fuera de tiempo ni sanciones, se refleja favorablemente en el historial.

- Eliminación de la deuda: Al pagar el total, la deuda queda saldada y deja de aparecer como una deuda activa en el reporte.

- Aumento de la capacidad de endeudamiento: Al liberar recursos financieros y tener un historial limpio, mejora la capacidad para acceder a nuevos préstamos.

Revisión del Contrato de Préstamo

Antes de tomar cualquier decisión, es fundamental leer detenidamente las condiciones del contrato de préstamo, prestando especial atención a las cláusulas relacionadas con la cancelación anticipada. Identificar los costos y penalizaciones asociados evitará sorpresas desagradables y permitirá una toma de decisión informada.

- Identificación de cláusulas de penalización: Buscar específicamente las cláusulas que regulan la cancelación anticipada.

- Análisis de los costos asociados: Calcular el importe total a pagar incluyendo las posibles penalizaciones.

- Comparación de costos vs beneficios: Evaluar si los beneficios de cancelar anticipadamente superan los costos asociados.

Asesoría Financiera

En situaciones complejas, buscar el consejo de un asesor financiero puede ser de gran ayuda. Un profesional podrá evaluar la situación particular, considerando aspectos como el tipo de préstamo, las condiciones del contrato y la situación financiera personal, para recomendar la mejor opción.

- Análisis de la situación financiera: Evaluación de la capacidad para afrontar los costos de cancelación anticipada.

- Recomendación sobre la mejor estrategia: Asesoramiento sobre si conviene o no cancelar anticipadamente el préstamo.

- Negociación con la entidad financiera: En algunos casos, el asesor puede ayudar a negociar mejores condiciones para la cancelación.

Beneficios Potenciales de la Cancelación Anticipada

Aunque existen costos asociados, la cancelación anticipada puede presentar ciertos beneficios. Entre ellos se encuentra la liberación de una carga financiera significativa, la reducción del interés total a pagar y la mejora de la liquidez financiera. Sin embargo, es vital sopesar estos beneficios con los costos y penalizaciones potenciales antes de proceder.

- Reducción del interés total pagado: Se evita el pago de intereses durante el plazo restante.

- Mejora de la situación financiera: Se libera el pago mensual del préstamo, mejorando la disponibilidad de efectivo.

- Mayor tranquilidad financiera: Se elimina la preocupación por la deuda pendiente.

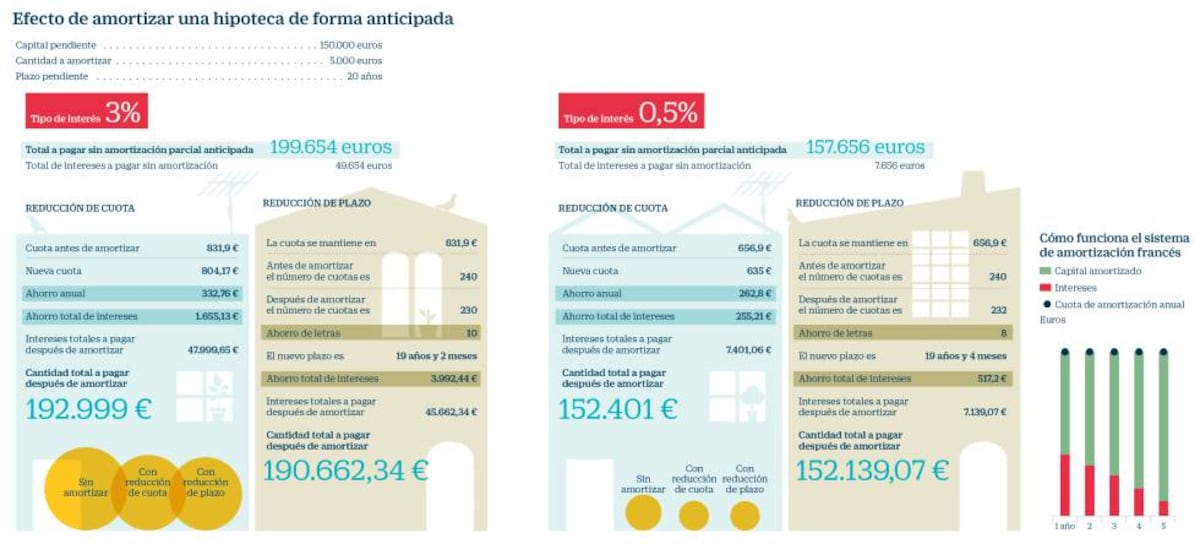

¿Cuándo conviene amortizar préstamos?

La decisión de amortizar un préstamo anticipadamente depende de una compleja interacción de factores financieros personales y las características del propio préstamo. No existe una respuesta universal, ya que lo que es beneficioso para una persona puede no serlo para otra. En general, conviene considerar la amortización anticipada cuando se puede obtener un beneficio financiero significativo, considerando tanto el costo de oportunidad del dinero como los ahorros en intereses.

¿Cuándo las tasas de interés son altas?

Cuando las tasas de interés del préstamo son significativamente altas, amortizar anticipadamente puede resultar muy beneficioso. El ahorro en intereses a largo plazo puede ser considerable, compensando cualquier costo de oportunidad asociado a la utilización de ese dinero en otras inversiones. Cuanto mayor sea la diferencia entre la tasa de interés del préstamo y la tasa de retorno de otras inversiones disponibles, más atractiva se vuelve la amortización anticipada.

- Alta tasa de interés: Mayor beneficio al reducir el pago de intereses.

- Costo de oportunidad: Analizar si existen otras inversiones con mayor rentabilidad.

- Ahorro a largo plazo: Calcular el total de intereses ahorrados.

¿Cuándo se cuenta con excedentes de efectivo?

Si se dispone de un flujo de efectivo considerable y estable que no se necesita para gastos esenciales ni para otras inversiones con alta rentabilidad, amortizar anticipadamente el préstamo puede ser una estrategia inteligente. La liquidez extra permite reducir la deuda sin sacrificar otros objetivos financieros. Es importante que estos excedentes sean sostenibles en el tiempo para evitar problemas futuros.

- Liquidez disponible: Fondos extra que no comprometen otros gastos.

- Presupuesto sólido: Certeza de que los excedentes se repetirán en el futuro.

- Reducción de riesgo financiero: Menor dependencia de futuros ingresos para cubrir la deuda.

¿Cuándo existen penalizaciones por amortización anticipada bajas o inexistentes?

Algunos préstamos incluyen penalizaciones por amortización anticipada, que pueden disuadir la cancelación temprana de la deuda. Si estas penalizaciones son bajas o inexistentes, la amortización anticipada se convierte en una opción mucho más atractiva. Es fundamental revisar las cláusulas del contrato para determinar la existencia y el monto de estas penalizaciones antes de tomar una decisión.

- Revisar el contrato: Identificar si existen cláusulas de penalización.

- Comparar opciones: Analizar si existen otros préstamos con mejores condiciones.

- Negociar con la entidad financiera: Intentar reducir o eliminar las penalizaciones.

¿Cuándo se busca mejorar la salud financiera personal?

Reducir la deuda puede contribuir significativamente a mejorar la salud financiera personal, reduciendo el estrés financiero y aumentando la capacidad de ahorro para otros objetivos. Amortizar un préstamo anticipadamente puede ser una estrategia para fortalecer la estabilidad financiera, especialmente si la deuda representa una carga significativa en el presupuesto familiar.

- Reducción del estrés financiero: Liberarse de una carga económica importante.

- Mayor capacidad de ahorro: Destinar los recursos liberados a otros objetivos.

- Mejora del perfil crediticio: Reducir el endeudamiento puede mejorar el puntaje crediticio.

¿Cuándo se prevé un cambio significativo en la situación económica?

Si se anticipa un cambio significativo en la situación económica personal, como una pérdida de empleo o una reducción de ingresos, amortizar anticipadamente parte o la totalidad de un préstamo puede ser una medida preventiva. Esto reduce el riesgo de incumplimiento en el pago de las cuotas y evita problemas financieros futuros. Es una forma de protegerse frente a posibles imprevistos.

- Incertidumbre económica: Prever posibles problemas futuros y reducir la exposición al riesgo.

- Planificación financiera: Incorporar este tipo de eventualidades en la planificación financiera.

- Seguridad financiera: Disminuir la vulnerabilidad ante imprevistos.

¿Qué pasa si pago adelantado mi préstamo?

Pago Anticipado de Préstamo

Pagar un préstamo por adelantado puede tener varias consecuencias, tanto positivas como negativas, dependiendo de las condiciones específicas del contrato de préstamo. Es crucial revisar detalladamente el contrato para entender las implicaciones de un pago anticipado, ya que cada institución financiera puede tener sus propias políticas.

¿Se me aplicarán penalizaciones por pago anticipado?

Muchas instituciones financieras incluyen en sus contratos cláusulas que establecen penalizaciones por pagos anticipados. Estas penalizaciones pueden variar, desde un porcentaje del capital restante hasta un número determinado de cuotas. Es fundamental revisar la existencia y cuantía de estas penalizaciones antes de realizar cualquier pago anticipado. Si hay penalizaciones, podría resultar más costoso a largo plazo pagar antes de tiempo.

- Revisar el contrato: La información detallada sobre las penalizaciones por pago anticipado se encuentra en el contrato de préstamo.

- Comparar costos: Calcular el costo total del préstamo con y sin penalizaciones para tomar la decisión más adecuada.

- Negociar con la entidad: Intentar negociar con la entidad financiera para reducir o eliminar las penalizaciones.

¿Cómo afecta el pago anticipado a mi historial crediticio?

Por lo general, pagar un préstamo anticipadamente tiene un impacto positivo en tu historial crediticio. Demuestra responsabilidad financiera y capacidad para gestionar deudas de forma eficiente. Sin embargo, esto solo es cierto si no te aplican penalizaciones significativas; de lo contrario, el efecto positivo podría verse atenuado.

- Mejora del puntaje: Un pago anticipado sin penalización puede mejorar tu puntaje crediticio.

- Reduce el riesgo crediticio: Demuestra a las instituciones financieras que eres un buen pagador.

- Mayor acceso a crédito: En el futuro, podrías acceder a mejores condiciones de crédito.

¿Cómo se calcula el ahorro con el pago anticipado?

El ahorro generado por el pago anticipado se calcula restando el interés que dejarías de pagar por el tiempo restante del préstamo, menos cualquier penalización que la entidad aplique. Es importante considerar todos los costos para tener una imagen clara del ahorro real.

- Intereses ahorrados: Calcular los intereses que dejarías de pagar al liquidar el préstamo.

- Penalizaciones: Restar las penalizaciones aplicadas por pago anticipado.

- Ahorro neto: El ahorro neto es la diferencia entre los intereses ahorrados y las penalizaciones.

¿Qué documentación necesito para realizar un pago anticipado?

Para realizar un pago anticipado, generalmente necesitarás presentar la documentación que acredite tu identidad y la propiedad del préstamo. Cada institución financiera tiene sus propios requerimientos, por lo que es recomendable contactar al departamento de atención al cliente para conocer el proceso y la documentación necesaria.

- Documento de identidad: DNI, pasaporte, etc.

- Número de contrato de préstamo: Es fundamental para identificar la deuda.

- Comprobante de pago: Para confirmar el abono del pago anticipado.

¿Qué debo hacer si tengo dudas sobre el pago anticipado de mi préstamo?

Ante cualquier duda, lo mejor es consultar directamente con la entidad financiera que te otorgó el préstamo. Ellos podrán darte información precisa sobre las políticas de pago anticipado, las posibles penalizaciones y los pasos a seguir para realizar el pago de manera correcta. No dudes en solicitar asesoramiento financiero si necesitas ayuda para analizar la mejor opción.

- Contactar al departamento de atención al cliente: Obtener información detallada sobre las políticas de pago anticipado.

- Solicitar un cálculo detallado: Pedir que te calculen el ahorro neto con y sin penalizaciones.

- Buscar asesoramiento financiero: Consultar con un profesional para obtener ayuda en la toma de decisiones.

Otros Datos Importantes

¿Qué se considera una cancelación anticipada?

El plazo para una cancelación anticipada varía considerablemente dependiendo del servicio o producto en cuestión. Puede ir desde unas pocas horas antes del evento (como en el caso de una reserva en un restaurante) hasta varias semanas o incluso meses (como en el caso de un viaje organizado o un evento de gran magnitud). Siempre es crucial consultar los términos y condiciones específicos del proveedor para determinar qué se define como cancelación anticipada y cuáles son las consecuencias.

¿Siempre es más barato cancelar anticipadamente?

No necesariamente. Si bien en muchos casos cancelar con antelación puede conllevar menos penalizaciones que una cancelación tardía o una falta de aviso, no siempre es más barato. Algunos contratos o servicios pueden tener tarifas fijas por cancelación, independientemente del tiempo de aviso. Es fundamental revisar las políticas de cancelación para determinar si en tu caso particular, cancelar con antelación resultaría en un menor costo.

¿Qué pasa con los posibles reembolsos en cancelaciones anticipadas?

La posibilidad de obtener un reembolso en una cancelación anticipada depende enteramente de las políticas del proveedor. Algunos ofrecen reembolsos completos, otros parciales, y otros pueden no ofrecer reembolso alguno, incluso con un aviso previo. Es importante leer atentamente los términos de la política de cancelación para entender qué porcentaje del importe pagado se te devolverá, si es que se devolverá algo, y en qué plazo.

¿Cómo puedo protegerme de posibles pérdidas por cancelaciones?

Para protegerte de pérdidas, considera la posibilidad de contratar un seguro de cancelación, especialmente para eventos o servicios de alto coste. Esto puede ayudarte a cubrir los gastos en caso de tener que cancelar por razones imprevistas. Otra opción es buscar políticas de cancelación flexibles al contratar un servicio o producto. Leer detenidamente los términos y condiciones antes de hacer una reserva es crucial para evitar sorpresas desagradables.

Deja una respuesta