Cancelar un contrato o una reserva a menudo implica penalizaciones. Sin embargo, existen situaciones en las que puedes desvincularte sin costes adicionales. Este artículo explora diversos escenarios donde la ley, las cláusulas contractuales específicas o las circunstancias excepcionales te permiten rescindir acuerdos sin afrontar penalizaciones por cancelación anticipada. Analizaremos ejemplos concretos en áreas como viajes, seguros, telecomunicaciones y servicios financieros, ofreciendo una guía práctica para proteger tus derechos como consumidor.

Casos en los que puedes cancelar sin penalización anticipada

Cancelación por incumplimiento del proveedor

Si el proveedor de un servicio o producto incumple con lo pactado en el contrato, tienes derecho a cancelar sin penalización. Esto puede incluir situaciones donde el servicio no se presta en las condiciones acordadas, se retrasa significativamente sin justificación o se proporciona un producto defectuoso. La legislación protege al consumidor en estos casos, permitiéndole rescindir el contrato y, en algunos casos, reclamar una indemnización por los daños sufridos. La prueba del incumplimiento recae generalmente en el consumidor, por lo que es importante conservar toda la documentación relacionada con el contrato y la prestación del servicio o producto.

Cancelación por fuerza mayor

La fuerza mayor, un evento imprevisto e irresistible como desastres naturales (terremotos, inundaciones, huracanes), guerras o pandemias, puede justificar la cancelación de un contrato sin penalización. En estas situaciones extraordinarias, se considera que ninguna de las partes es responsable del incumplimiento, ya que es imposible cumplir con las obligaciones contractuales. La demostración de la fuerza mayor requiere documentación que acredite la ocurrencia del evento y su impacto directo en la imposibilidad de cumplir con el contrato. Es importante notificar al proveedor lo antes posible sobre la cancelación debido a fuerza mayor.

Cancelación por fallecimiento o enfermedad grave

En caso de fallecimiento o enfermedad grave del consumidor o de un familiar cercano, muchas empresas permiten la cancelación de servicios o productos sin penalización. Esto suele ser aplicado a reservas de viajes, eventos o servicios de suscripción. Se requiere generalmente la presentación de documentación que acredite la situación, como un certificado médico o un acta de defunción. Las políticas específicas varían según la empresa y el tipo de servicio o producto, por lo que es crucial consultar los términos y condiciones del contrato.

Cancelación dentro del plazo de desistimiento

La legislación en muchos países otorga a los consumidores un plazo de desistimiento, generalmente de 14 días, para cancelar contratos celebrados a distancia o fuera del establecimiento mercantil (como compras online). Durante este periodo, el consumidor puede cancelar el contrato sin necesidad de justificación y sin incurrir en penalizaciones, salvo los gastos de devolución del producto. Es importante respetar las formalidades de la cancelación, notificándola al proveedor dentro del plazo establecido y utilizando los medios especificados en el contrato o la ley.

Cancelación por cláusulas abusivas

Si el contrato contiene cláusulas abusivas que limitan excesivamente los derechos del consumidor o le imponen penalizaciones desproporcionadas en caso de cancelación, estas cláusulas pueden ser consideradas nulas por un tribunal. Esto significa que la cancelación del contrato no estaría sujeta a las penalizaciones estipuladas en dichas cláusulas abusivas. Identificar cláusulas abusivas requiere un conocimiento del derecho del consumidor y, en caso de duda, es recomendable buscar asesoramiento legal. La legislación protege al consumidor de cláusulas que resulten claramente desfavorables.

| Situación | Requisitos | Consecuencias |

|---|---|---|

| Incumplimiento del proveedor | Prueba del incumplimiento | Cancelación sin penalización + posible indemnización |

| Fuerza Mayor | Documentación del evento | Cancelación sin penalización |

| Fallecimiento/Enfermedad grave | Certificado médico/Acta de defunción | Cancelación sin penalización (según política de la empresa) |

| Plazo de desistimiento | Notificación dentro del plazo | Cancelación sin penalización (salvo gastos de devolución) |

| Cláusulas abusivas | Demostración de la abusividad | Cancelación sin penalización (declaración de nulidad de las cláusulas) |

¿Cuándo me puedo jubilar sin penalización?

La edad de jubilación sin penalización depende del sistema de pensiones al que estés afiliado y de tu país. No existe una respuesta universal. En general, para la mayoría de los sistemas públicos, la edad de jubilación plena, sin reducción de la pensión, se establece gradualmente y suele ser a partir de los 65 años, aunque está en constante revisión al alza en muchos países. Sin embargo, es crucial consultar la legislación específica de tu país y el sistema de pensiones al que pertenezcas (como el sistema público o un plan de pensiones privado) para conocer la edad exacta de jubilación sin penalización. Algunos sistemas ofrecen la posibilidad de jubilarse antes con una reducción en la pensión, mientras que otros permiten retrasar la jubilación para recibir una pensión mayor. Es fundamental revisar los requisitos y condiciones particulares de tu plan de pensiones para evitar sorpresas desagradables.

Edad de Jubilación Plena en el Sistema Público

La edad de jubilación plena en el sistema público de pensiones suele ser la referencia para obtener el 100% de la pensión contributiva. Esta edad está sujeta a cambios y se revisa periódicamente, adaptándose a factores demográficos y económicos. Para conocer la edad exacta de jubilación plena sin penalización, es imprescindible consultar la página web oficial del organismo público responsable de las pensiones en tu país.

- Consulta la legislación vigente: La información puede variar según el año, por lo que verificar la información actualizada es vital.

- Considera la legislación específica de tu país: Cada país tiene su propio sistema de pensiones y reglas de jubilación.

- Contáctate con la entidad gestora de tu sistema de pensiones: Es la mejor opción para obtener información precisa y personalizada.

Jubilación Anticipada con Penalización

Muchos sistemas de pensiones permiten la jubilación anticipada, pero con una reducción en la cuantía de la pensión. Esta reducción se calcula generalmente en función del número de años que te jubilas antes de la edad de jubilación plena. El porcentaje de reducción varía según el sistema de pensiones y el número de años de anticipación.

- Evalúa la conveniencia: Considera si la reducción de la pensión compensa la posibilidad de jubilarte antes.

- Calcula el impacto económico: Realiza una proyección de tus ingresos durante la jubilación considerando la reducción.

- Planifica tu jubilación con anticipación: La planificación financiera previa es crucial para tomar una decisión informada.

Jubilación Tardía con Incremento

Por el contrario, algunos sistemas permiten retrasar la jubilación más allá de la edad de jubilación plena. En estos casos, se suele incrementar la cuantía de la pensión. Este incremento funciona como un incentivo para permanecer activo laboralmente por más tiempo. El porcentaje de incremento suele variar en función del tiempo que se retrase la jubilación.

- Analiza la situación laboral: Si es posible retrasar la jubilación, es una buena alternativa para mejorar la pensión.

- Considera el estado de salud: La salud juega un rol importante al evaluar la posibilidad de retrasar la jubilación.

- Evalúa tu capacidad laboral: Asegúrate de que puedes seguir trabajando hasta la edad elegida para el retraso.

Planes de Pensiones Privados

Los planes de pensiones privados tienen sus propias reglas sobre la jubilación. La edad de jubilación sin penalización varía según el plan específico, por lo que es fundamental consultar la información del contrato y las condiciones particulares de tu plan de pensiones privado.

- Revisa tu contrato de pensiones: Toda la información relevante se encuentra en el contrato suscrito.

- Contacta a tu entidad financiera: Solicita una asesoría personalizada para entender las opciones de jubilación.

- Compara las distintas opciones: Si cuentas con varios planes, analiza cuál te ofrece mejores condiciones de jubilación.

Requisitos Adicionales para la Jubilación sin Penalización

Además de la edad, pueden existir otros requisitos para acceder a la jubilación sin penalización. Estos pueden incluir un mínimo de años cotizados o un periodo mínimo de afiliación al sistema de pensiones. Es importante comprobar si se cumplen todas estas condiciones para evitar cualquier tipo de penalización en la cuantía de la pensión.

- Verifica los años cotizados: Asegúrate de haber contribuido al sistema el tiempo suficiente.

- Revisa los periodos de afiliación: Algunos sistemas requieren un periodo mínimo de afiliación para evitar penalizaciones.

- Consulta con un asesor financiero: Un profesional puede ayudarte a entender los requisitos y planificar tu jubilación.

¿Qué penalización hay por cancelar una hipoteca?

Penalización por Cancelar una Hipoteca

La penalización por cancelar una hipoteca varía considerablemente dependiendo de varios factores, incluyendo el tipo de hipoteca, la entidad financiera que la otorgó y las cláusulas específicas del contrato hipotecario. No existe una penalización universal, y es fundamental revisar con detenimiento el contrato antes de tomar cualquier decisión. En general, las penalizaciones buscan compensar a la entidad bancaria por la pérdida de beneficios que le supone la cancelación anticipada del préstamo. Estas penalizaciones pueden incluir comisiones, intereses y gastos.

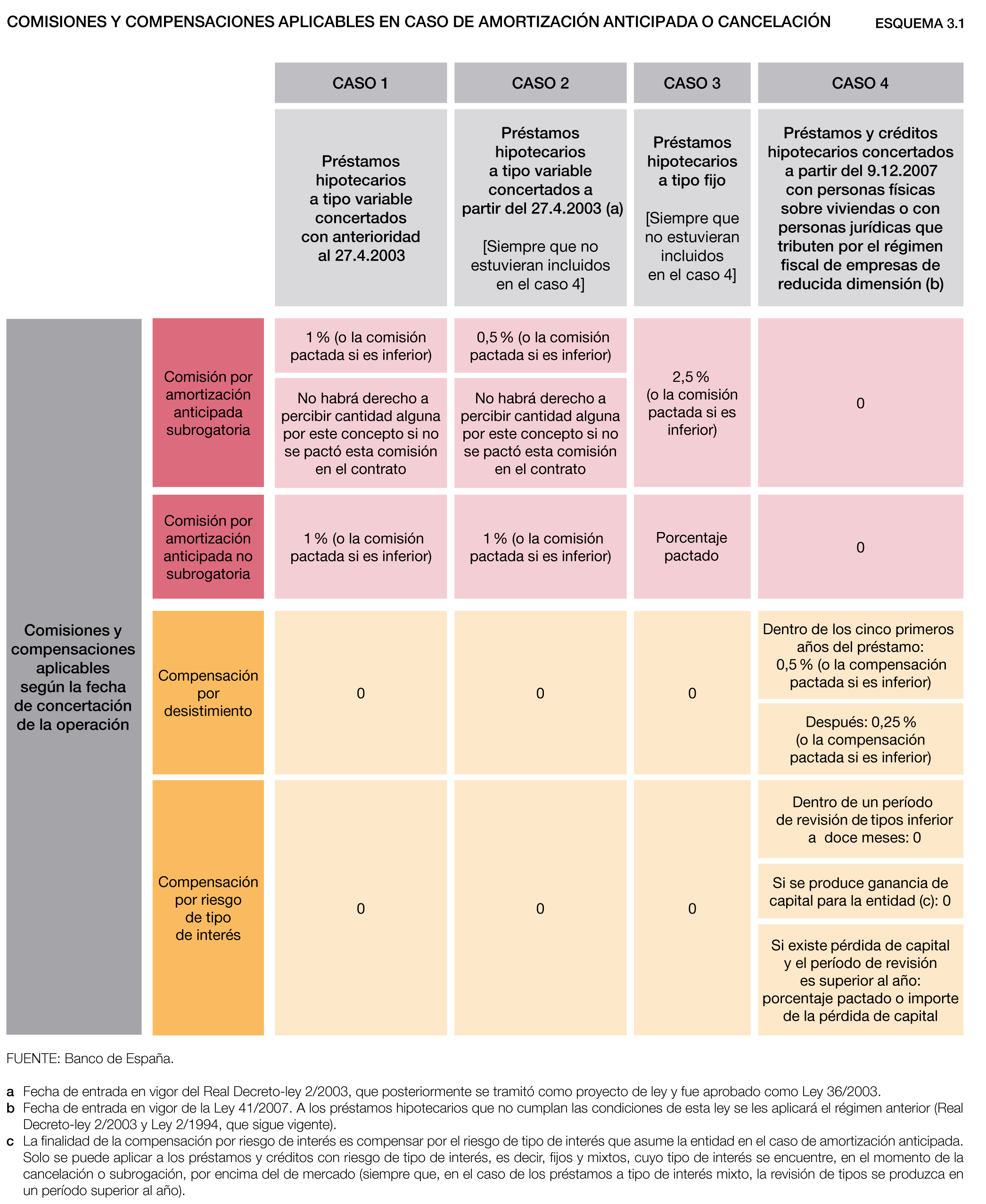

Comisión por Amortización Anticipada

Muchas hipotecas incluyen una cláusula de comisión por amortización anticipada. Esta comisión se calcula sobre el capital pendiente de amortizar y su porcentaje suele disminuir a medida que se acerca el vencimiento de la hipoteca. Esto significa que es más costoso cancelar la hipoteca al principio que al final del plazo. El porcentaje de la comisión, así como el período de tiempo en el que se aplica, está determinado en el contrato hipotecario.

- Porcentaje variable: La comisión puede ser un porcentaje variable del capital restante a amortizar, disminuyendo con el paso del tiempo.

- Periodo de aplicación: Suele existir un periodo inicial donde la comisión es mayor, reduciéndose gradualmente con los años.

- Excepciones: Algunos contratos pueden establecer excepciones a esta comisión, como en caso de fallecimiento, desempleo o incapacidad laboral del titular. Es crucial revisar este apartado.

Intereses Pendientes

Al cancelar una hipoteca anticipadamente, se generarán intereses pendientes sobre el capital aún no amortizado. Estos intereses se calculan según el tipo de interés pactado en el contrato y el período de tiempo restante hasta la fecha de vencimiento. Es importante tener en cuenta que estos intereses deben ser abonados junto con la comisión por amortización anticipada.

- Tipo de interés: Los intereses se calculan según el tipo de interés pactado en el contrato, que puede ser fijo o variable.

- Periodo de cálculo: El cálculo de los intereses se realizará desde la fecha de la última cuota abonada hasta la fecha de cancelación.

- Pago total: El pago de intereses se realizará junto a la comisión por amortización anticipada y el capital restante del préstamo.

Gastos de Gestión

Además de la comisión y los intereses, pueden existir gastos de gestión adicionales asociados a la cancelación de la hipoteca. Estos pueden incluir gastos notariales, registrales e incluso gastos de tasación si la entidad bancaria lo considera necesario. Es recomendable solicitar un desglose detallado de estos gastos antes de proceder con la cancelación.

- Gastos notariales: Costes asociados a la escritura de cancelación de la hipoteca.

- Gastos registrales: Costes asociados a la inscripción de la cancelación en el Registro de la Propiedad.

- Otros gastos: Pueden incluirse otros gastos, como los de gestión interna de la entidad bancaria.

Tipos de Hipotecas y sus Penalizaciones

Las penalizaciones por amortización anticipada varían según el tipo de hipoteca. Las hipotecas con interés variable suelen tener cláusulas de comisión por amortización anticipada más flexibles que las hipotecas a tipo fijo, aunque esto no siempre es así y depende de cada contrato específico. Es importante comparar las cláusulas de diferentes entidades para poder tomar una decisión informada.

- Hipotecas a tipo fijo: Suelen tener comisiones más altas por amortización anticipada.

- Hipotecas a tipo variable: Las comisiones pueden ser menores, pero esto dependerá de las condiciones específicas del contrato.

- Hipotecas con subrogación: La penalización puede variar si se realiza una subrogación de la hipoteca a otra entidad.

Negociación con la Entidad Financiera

Es recomendable negociar con la entidad financiera antes de cancelar la hipoteca. En algunos casos, se puede llegar a un acuerdo para reducir o eliminar las comisiones por amortización anticipada, especialmente si se justifica la cancelación por motivos como el cambio de residencia, dificultades económicas o incluso si se ofrece una compensación a la entidad. La negociación puede ser clave para minimizar las penalizaciones.

- Justificación de la cancelación: Explicar los motivos de la cancelación puede ser un factor clave en la negociación.

- Ofrecer compensación: Se puede negociar una compensación a la entidad para reducir la penalización.

- Comparar ofertas: Contar con ofertas de otras entidades financieras puede fortalecer la posición negociadora.

¿Cómo queda la jubilación anticipada voluntaria en 2024?

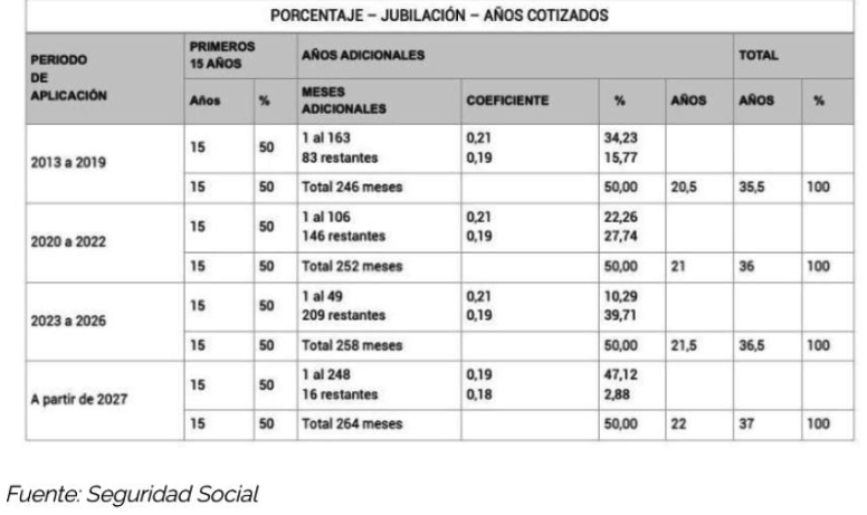

La jubilación anticipada voluntaria en 2024 en España sigue regida por las normas establecidas en la legislación vigente, principalmente la reforma de pensiones aprobada a finales de 2023. No existen cambios drásticos para 2024 respecto a lo ya establecido en esa reforma, pero es importante conocer sus implicaciones para planificar adecuadamente la jubilación anticipada. Se mantiene el sistema de coeficientes reductores, que penalizan la pensión en función de los años de anticipación a la edad ordinaria de jubilación. La cuantía de la pensión se ve disminuida, pero se permite la jubilación antes de la edad legal establecida, aunque con las reducciones correspondientes. La cantidad exacta de la reducción dependerá de la edad de jubilación elegida y de los años cotizados. Es fundamental consultar con la Seguridad Social o un asesor especializado para obtener un cálculo personalizado, ya que los factores son complejos y varían según cada caso.

Requisitos para la Jubilación Anticipada Voluntaria en 2024

Para acceder a la jubilación anticipada voluntaria en 2024 se requieren una serie de requisitos, principalmente contribuciones mínimas a la Seguridad Social. Estos requisitos varían dependiendo de la edad a la que se desee jubilar. Además de los años cotizados, existen otros requisitos que pueden ser necesarios según el caso, por lo que es fundamental informarse adecuadamente con la administración. Adicionalmente, la edad mínima exigida aumentará gradualmente hasta la edad de jubilación plena.

- Número mínimo de años cotizados: Este número varía según la edad de jubilación anticipada y puede ir aumentando progresivamente.

- Edad mínima de jubilación anticipada: Existe una edad mínima, que se incrementa gradualmente según la reforma, para poder acceder a la jubilación anticipada.

- Otros requisitos: Pueden existir requisitos adicionales dependiendo de la situación personal del solicitante y el régimen de Seguridad Social al que se pertenezca.

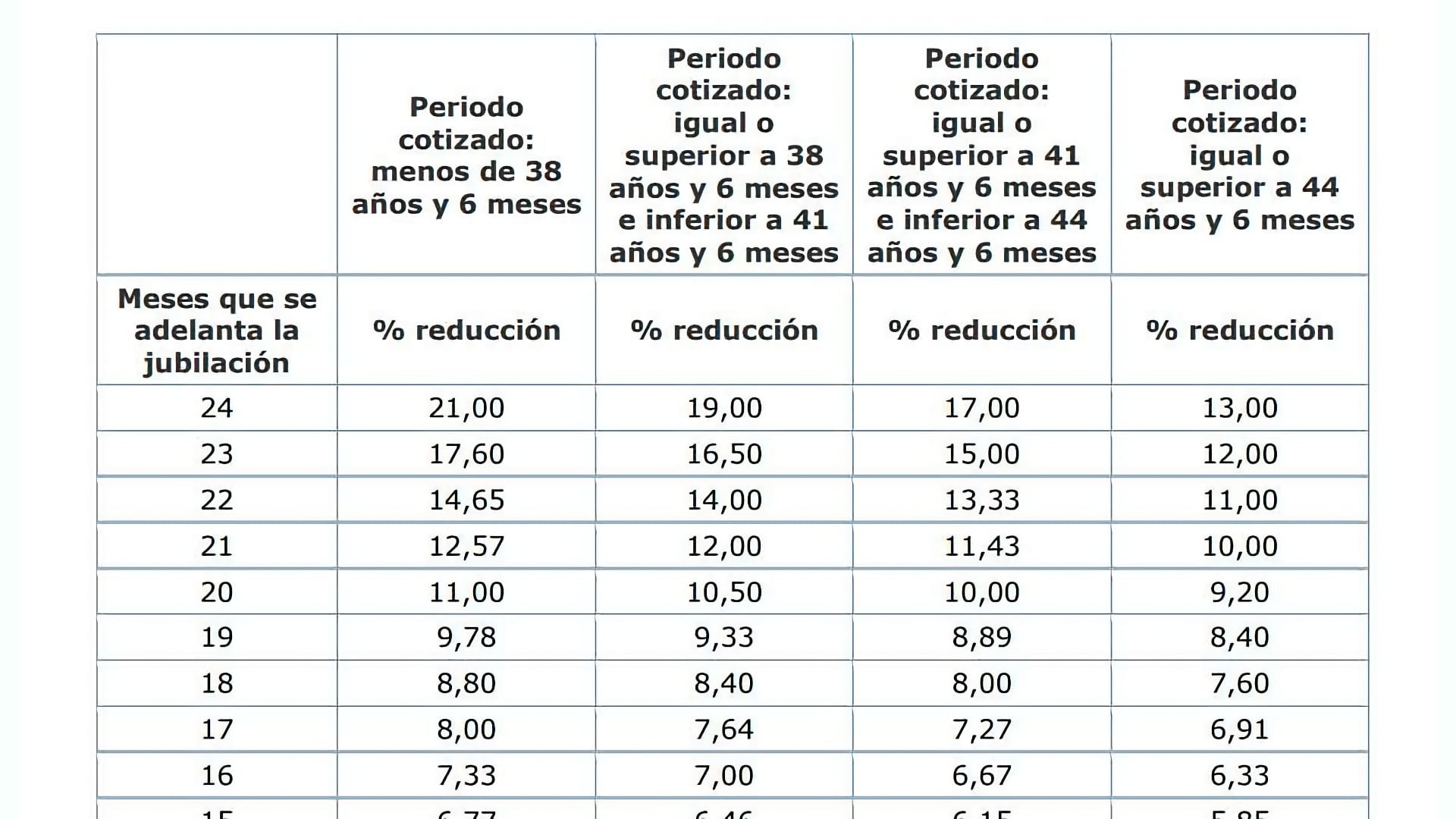

Coeficientes Reductores en la Pensión por Jubilación Anticipada 2024

La jubilación anticipada implica una reducción en la cuantía de la pensión. Esta reducción se calcula mediante coeficientes que penalizan la anticipación a la edad ordinaria de jubilación. Estos coeficientes son mayores cuanto más anticipada sea la jubilación. La cuantía de la reducción se aplicará sobre la pensión calculada con la totalidad de las cotizaciones realizadas, y no se aplica sobre una base mínima o variable. Es crucial tener en cuenta esta penalización al momento de planificar la jubilación anticipada.

- Porcentaje de reducción: El porcentaje de reducción se determina en función de los años de anticipación a la edad de jubilación ordinaria.

- Cálculo individualizado: La reducción se calcula de forma individualizada para cada solicitante, teniendo en cuenta su historial de cotizaciones y la edad de jubilación elegida.

- Impacto en la pensión: La reducción puede tener un impacto significativo en la cuantía final de la pensión, por lo que es necesario realizar una simulación previa.

Tramitación de la Jubilación Anticipada Voluntaria en 2024

La tramitación de la jubilación anticipada voluntaria se realiza a través de la Seguridad Social. Es necesario presentar la documentación requerida con antelación suficiente a la fecha de jubilación deseada, para evitar retrasos. Es recomendable solicitar información y asesoramiento previo a la presentación de la solicitud para asegurarse de cumplir con todos los requisitos y optimizar el proceso. El proceso puede variar ligeramente en función de la comunidad autónoma y la vía de solicitud elegida.

- Documentación necesaria: Es importante recopilar toda la documentación necesaria antes de iniciar el proceso de solicitud.

- Plazos de presentación: Se deben cumplir los plazos establecidos para la presentación de la solicitud.

- Seguimiento del trámite: Se recomienda realizar un seguimiento del estado del trámite para asegurar su correcta tramitación.

Edad de Jubilación Ordinaria y su Relación con la Anticipada

La edad de jubilación ordinaria sigue un proceso de aumento gradual. Es importante entender que la jubilación anticipada se refiere a la jubilación antes de la edad ordinaria y no a una edad fija. Esta edad ordinaria sirve de referencia para calcular los coeficientes reductores aplicados a la pensión de jubilación anticipada. Conocer la edad ordinaria para tu caso particular te ayudará a estimar mejor la penalización que sufrirás y a planificar con mayor precisión.

- Aumento gradual de la edad de jubilación ordinaria: La edad de jubilación ordinaria aumenta gradualmente, lo que influye en los coeficientes reductores de la jubilación anticipada.

- Referencia para el cálculo de coeficientes: La edad de jubilación ordinaria sirve como referencia fundamental para calcular los coeficientes reductores aplicados en la jubilación anticipada.

- Importancia de conocer la edad ordinaria: Conocer la edad ordinaria permite realizar una mejor planificación de la jubilación anticipada.

Simulaciones y Asesoramiento para la Jubilación Anticipada en 2024

Antes de tomar una decisión sobre la jubilación anticipada, es fundamental realizar una simulación de la pensión teniendo en cuenta los coeficientes reductores y el historial de cotizaciones. Existen herramientas online y servicios de asesoramiento que pueden ayudar en este proceso. Buscar asesoramiento profesional, ya sea de un gestor o asesor especializado en pensiones, puede ser crucial para comprender las implicaciones de la jubilación anticipada en tu situación particular y tomar la decisión más adecuada.

- Herramientas online de simulación: Existen herramientas online que permiten simular la pensión de jubilación anticipada.

- Asesoramiento profesional: Se recomienda buscar asesoramiento profesional para comprender las implicaciones de la jubilación anticipada.

- Planificación financiera: La jubilación anticipada requiere una adecuada planificación financiera para asegurar un nivel de vida adecuado.

¿Cómo jubilarse a los 63 años en 2025 con el 100% de la pensión?

Jubilarse a los 63 años en 2025 con el 100% de la pensión en España es extremadamente complicado, ya que la edad ordinaria de jubilación se está incrementando progresivamente. No existe una fórmula mágica para conseguirlo, y dependerá en gran medida de la situación personal de cada individuo. No obstante, se pueden explorar varias vías que, combinadas, podrían aumentar las posibilidades, aunque no garantizan el éxito. Es fundamental consultar con un asesor financiero y con la Seguridad Social para una evaluación personalizada.

Jubilación a los 63 años

Requisitos para Jubilación Anticipada

La jubilación anticipada a los 63 años en 2025 requiere cumplir con ciertos requisitos de cotización a la Seguridad Social. No basta con tener 63 años. Se necesita haber cotizado durante un periodo mínimo (que varía según el año de nacimiento y el sistema de cálculo de la pensión) y alcanzar un número específico de años cotizados. Cuanto mayor sea el número de años cotizados, mayor será la pensión percibida, aunque no necesariamente el 100%. La posibilidad de jubilación anticipada se penaliza reduciendo la cuantía de la pensión. Obtener el 100% a esa edad es excepcional.

- Cotización suficiente: Cumplir con el periodo mínimo de cotización establecido por la ley.

- Factor de corrección: Aceptar la reducción de la pensión por jubilación anticipada.

- Información actualizada: Consultar la normativa vigente con la Seguridad Social para conocer los requisitos exactos para el año 2025.

Jubilación Parcial

La jubilación parcial permite compatibilizar el trabajo con la percepción de una parte de la pensión. Esta opción puede ser una estrategia para alcanzar la jubilación completa con el 100% a los 63 años. Se requiere haber cotizado un mínimo de 35 años y un acuerdo con el empleador. A través de esta modalidad se sigue cotizando a la Seguridad Social, acumulando más años cotizados, lo que puede compensar la reducción inicial de la pensión por jubilación anticipada. Sin embargo, no garantiza el 100% de la pensión a los 63 años.

- Acordar con el empleador: Es indispensable un acuerdo previo con la empresa para la jubilación parcial.

- Reducción de jornada: Se trabaja a jornada reducida mientras se recibe una parte de la pensión.

- Cotización continuada: Se continúa cotizando a la Seguridad Social, incrementando la base reguladora para la pensión completa futura.

Planes de Pensiones Privados

Los planes de pensiones privados son un complemento a la pensión pública. Aunque no garantizan el 100% de la pensión pública, pueden ayudar a mejorar la situación económica una vez se alcance la jubilación. Es importante realizar aportaciones regulares y elegir un plan que se ajuste a las necesidades y al perfil de riesgo personal. Su rentabilidad es variable y no está asegurada.

- Ahorro a largo plazo: Las aportaciones deben realizarse con suficiente antelación a la jubilación.

- Diversificación: Es recomendable diversificar las inversiones para mitigar los riesgos.

- Asesoramiento financiero: Es aconsejable buscar asesoramiento profesional para elegir el plan más adecuado.

Incapacidades Laborales

Obtener una pensión por incapacidad permanente total, absoluta o gran invalidez antes de los 63 años permite acceder a una pensión con cuantías que pueden variar en función del grado de incapacidad. Es importante demostrar la incapacidad para trabajar a través de informes médicos y peritaciones. Este camino no es deseable, ya que implica un estado de salud que imposibilita el trabajo, y no es una estrategia planificada para una jubilación temprana.

- Informes médicos: Son necesarios informes médicos que acrediten la incapacidad.

- Proceso administrativo: El proceso de solicitud puede ser largo y complejo.

- Evaluación médica: La Seguridad Social evalúa la incapacidad para determinar el grado y la pensión correspondiente.

Otras Opciones

Además de las opciones anteriores, existen otras vías que pueden influir en la pensión, como la situación familiar y los complementos de pensión para las familias numerosas o personas con cargas familiares, o la posibilidad de acogerse a planes de jubilación anticipada por razones especiales, aunque no es una garantía de conseguir el 100% a los 63 años. Es esencial analizar cada caso individualmente, ya que las regulaciones pueden variar y hay muchos factores que influyen en el cálculo de la pensión.

- Consultar con la Seguridad Social: Obtener información personalizada sobre la situación particular.

- Asesoramiento profesional: Recibir asesoramiento de un profesional especializado en pensiones.

- Planificación financiera: Elaborar un plan financiero para la jubilación con anticipación.

Otros Datos Importantes

¿Puedo cancelar mi suscripción sin penalización si el servicio no cumple con lo prometido?

Sí, generalmente puedes cancelar sin penalización si el servicio contratado no cumple con lo advertido o descrito en el contrato o acuerdo. Esto se basa en el incumplimiento del contrato por parte del proveedor. Debes tener evidencia que demuestre esta falta de cumplimiento, como grabaciones, correos electrónicos o testimonios, para respaldar tu solicitud de cancelación.

¿Existe un periodo de prueba que me permita cancelar sin coste?

Muchos servicios ofrecen un periodo de prueba gratuito o una garantía de satisfacción, durante el cual puedes cancelar sin penalización. Es importante leer detenidamente los términos y condiciones de este periodo de prueba, ya que puede haber restricciones en cuanto al tiempo de uso o las funcionalidades disponibles. Recuerda cancelar antes de que finalice el periodo para evitar cargos.

¿Si hay un cambio en las condiciones del contrato, puedo cancelar sin penalización?

En algunos casos, un cambio sustancial en las condiciones del contrato, como un aumento significativo de precio o una reducción drástica de los servicios ofrecidos, te puede dar derecho a cancelar sin penalización. La legislación en tu jurisdicción podría proporcionar protección adicional en estos escenarios. Es crucial revisar el contrato y la notificación del cambio para determinar si tienes derecho a cancelar.

¿Qué pasa si la empresa quiebra o deja de operar?

Si la empresa que te proporciona el servicio deja de operar o se declara en quiebra, generalmente no te aplicarán penalizaciones por cancelar tu suscripción. En estas situaciones, lo más probable es que no tengas más remedio que cancelar, y es importante contactar a la empresa o al administrador concursal para conocer los procedimientos para obtener un reembolso o resolver la situación.

https://youtube.com/watch?v=jLXuwF3earw%26t%3D60s

Deja una respuesta