Cancelar una cuenta bancaria parece un proceso sencillo, pero ¿qué sucede realmente con tus datos personales una vez que la cierras? Más allá del cierre de la cuenta y el fin de los servicios, persiste la cuestión crucial de la privacidad y la seguridad de la información que la entidad bancaria ha almacenado. Este artículo explora detalladamente el destino de tus datos tras la cancelación, incluyendo plazos de conservación, derechos de acceso y posibles implicaciones legales, para que puedas tomar decisiones informadas sobre tu privacidad financiera.

¿Qué sucede con mis datos tras cancelar mi cuenta bancaria?

¿Cuánto tiempo se conservan mis datos tras la cancelación?

El tiempo que una entidad bancaria conserva tus datos tras la cancelación de tu cuenta varía según la legislación del país y la política interna del banco. Generalmente, la información básica, como tu nombre y dirección, se mantendrá durante un periodo mínimo establecido por ley, destinado a cumplir con requisitos fiscales y legales. Sin embargo, otros datos, como los movimientos de tu cuenta, pueden ser eliminados antes o después de ese plazo mínimo. Es recomendable revisar la política de privacidad del banco para obtener información precisa sobre sus prácticas de retención de datos.

¿Qué tipo de datos se conservan?

Aunque la cuenta esté cerrada, el banco conservará una parte de tu información personal y financiera. Esto generalmente incluye datos de identificación como tu nombre, dirección, número de identificación fiscal, y un historial de tus transacciones financieras durante un período determinado. También pueden guardar datos relacionados con préstamos o tarjetas de crédito asociados a la cuenta, incluso después de su cancelación. La información que se conserva se utiliza principalmente para cumplimiento legal, auditorías internas y resolución de disputas.

¿Puedo solicitar la eliminación de mis datos?

En muchos países, tienes derecho a solicitar la eliminación de tus datos personales una vez que la entidad financiera haya cumplido con sus obligaciones legales de retención. Este derecho se basa en regulaciones como el RGPD (Reglamento General de Protección de Datos) en Europa. Sin embargo, es importante tener en cuenta que la eliminación completa de todos los datos puede no ser posible debido a requisitos legales o operativos del banco. Deberás realizar la petición formalmente al banco, especificando qué datos deseas eliminar, y seguir sus procedimientos establecidos.

¿Qué pasa si tengo una disputa pendiente?

Si tienes una disputa pendiente con el banco al momento de cancelar tu cuenta, la entidad financiera conservará tus datos durante el tiempo necesario para resolver la situación. Esto incluye cualquier documentación relacionada con la disputa, como registros de transacciones, correspondencia, y cualquier otra información relevante. Mientras la disputa no se resuelva, el banco mantendrá los datos necesarios para la gestión del caso. Una vez finalizada la disputa, la información se gestionará según su política de retención de datos.

¿Cómo protegen los bancos mis datos tras la cancelación de la cuenta?

Los bancos están obligados a implementar medidas de seguridad para proteger tus datos, incluso después de cancelar tu cuenta. Esto implica la encriptación de la información, el control de acceso restringido y la implementación de protocolos de seguridad para prevenir el acceso no autorizado. Aunque la cuenta esté cerrada, el banco sigue teniendo la responsabilidad de salvaguardar tus datos frente a posibles amenazas. La política de seguridad del banco detallará las medidas específicas empleadas para este propósito.

| Tipo de Dato | Tiempo de Retención (Ejemplo) | Propósito de Retención |

|---|---|---|

| Datos de Identificación (Nombre, Dirección) | 5 años (mínimo legal) | Cumplimiento legal, fiscal |

| Historial de Transacciones | 3-7 años (variable) | Auditoria interna, resolución de disputas |

| Información de Préstamos | Hasta 10 años o más (variable) | Requisitos legales, gestión de deuda |

¿Qué pasa cuando cancelas una cuenta bancaria?

Cancelar una Cuenta Bancaria

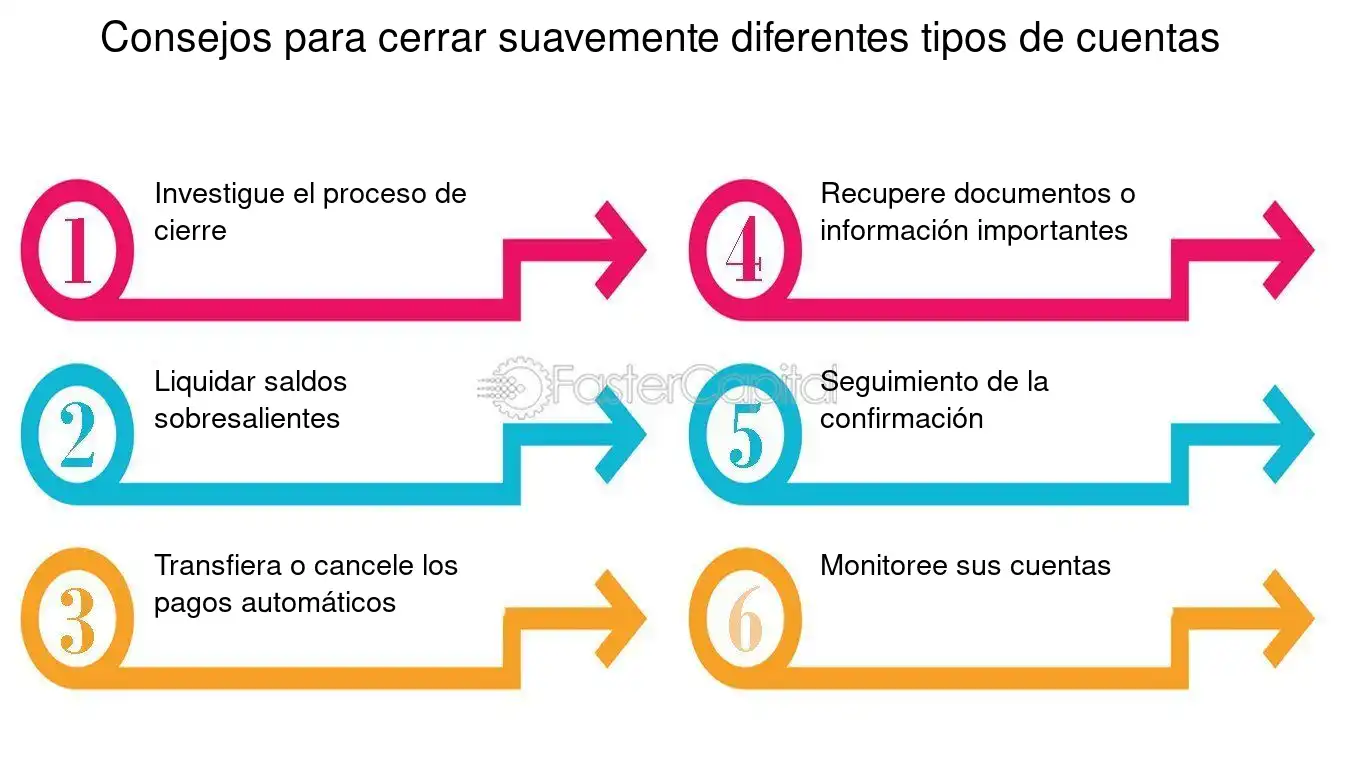

Cancelar una cuenta bancaria implica un proceso que varía ligeramente según la entidad financiera, pero generalmente implica la eliminación definitiva de la relación contractual entre el cliente y el banco. Esto significa que pierdes el acceso a los fondos que tengas en la cuenta, y dejas de ser titular de esa cuenta. El banco procederá a cerrar la cuenta de forma oficial una vez cumplidos todos los requisitos necesarios, como la ausencia de deudas o saldos pendientes.

Cierre de la Cuenta y Disposición de los Fondos

Una vez que solicitas el cierre, el banco verificará que no existan cargos pendientes, como comisiones o intereses. Si hay un saldo positivo, el banco te devolverá el dinero mediante transferencia a otra cuenta que indiques o mediante cheque. Es importante asegurar que todos los pagos automáticos, domiciliaciones y transferencias programadas estén cancelados antes de proceder con el cierre. De lo contrario, estos pagos podrían rebotar o generar cargos adicionales.

- Verificación de saldos: El banco revisa si existen deudas o saldos pendientes.

- Devolución de fondos: El dinero se devuelve a través del método elegido por el cliente.

- Cancelación de pagos automáticos: Es crucial cancelar todas las domiciliaciones y transferencias programadas.

Impacto en Servicios Vinculados a la Cuenta

Cancelar una cuenta bancaria puede tener repercusiones en otros servicios vinculados a ella. Por ejemplo, si usabas la cuenta para recibir tu nómina, deberás notificar a tu empleador sobre el cambio de cuenta. Del mismo modo, si tenías tarjetas de crédito o débito asociadas, estas serán canceladas automáticamente. Si utilizabas la cuenta para pagar servicios como luz, agua o internet, deberás actualizar los datos de pago con tu nueva cuenta bancaria o método de pago.

- Nómina: Informar al empleador sobre el cambio de cuenta bancaria.

- Tarjetas: Las tarjetas de crédito o débito asociadas a la cuenta serán canceladas.

- Servicios: Actualizar los datos de pago de los servicios.

Documentación Necesaria para el Cierre

Generalmente, se requiere presentar algún tipo de documentación para cancelar una cuenta bancaria. Esto puede incluir tu documento de identidad, la libreta de ahorros o el número de cuenta. En algunos casos, también podrían solicitarte que firmes un formulario de cancelación. Es fundamental conservar una copia de la solicitud de cierre y la confirmación del banco una vez que la cuenta esté cerrada. Esto te servirá como comprobante en caso de cualquier discrepancia futura.

- Documento de identidad: DNI, pasaporte, etc.

- Información de la cuenta: Número de cuenta, libreta de ahorros.

- Formulario de cancelación: Firmar el formulario proporcionado por el banco.

Posibles Cargos y Comisiones

Aunque menos frecuente, algunos bancos pueden aplicar cargos o comisiones por el cierre de la cuenta. Es importante revisar las condiciones del contrato con tu banco para ver si existen penalizaciones por cancelar la cuenta antes de tiempo o por otros motivos. Si te aplican algún cargo, asegúrate de entender el motivo y reclamar si consideras que es injusto.

- Comisiones por cierre anticipado: Revisar las condiciones del contrato.

- Cargos inesperados: Investigar el origen de cualquier cargo adicional.

- Reclamar: Si se considera que un cargo es injusto.

Conservación de Registros y Comprobantes

Después de cancelar la cuenta, es recomendable guardar todos los documentos relacionados con el cierre, incluyendo el comprobante de devolución de fondos y cualquier otro papel que confirme la cancelación. Mantener un registro completo te ayudará a evitar problemas futuros y a respaldar tu situación si surge alguna discrepancia con el banco. Esto te protege ante posibles reclamaciones o disputas.

- Comprobante de cierre: Conservar una copia del documento oficial de cancelación.

- Comprobante de devolución de fondos: Recibo de transferencia o cheque.

- Comunicaciones con el banco: Cualquier correo electrónico, carta o documento relacionado con el cierre.

¿Qué pasa si doy de baja una cuenta bancaria?

Dar de Baja una Cuenta Bancaria

Dar de baja una cuenta bancaria implica la cancelación definitiva de la misma, con lo que pierdes el acceso a los fondos que pudieras tener en ella. Esto conlleva una serie de consecuencias que deben ser consideradas antes de tomar esta decisión. Es importante entender que el proceso varía ligeramente dependiendo del banco y del tipo de cuenta que se tenga (corriente, ahorro, etc.). En general, se requiere un aviso formal al banco, con el posible cumplimiento de ciertas condiciones previamente establecidas en el contrato, como la ausencia de deudas pendientes o la cancelación de cualquier servicio asociado a la cuenta. Después de un periodo de tiempo determinado, la cuenta queda cerrada y ya no se podrá acceder a ella. Es fundamental cerciorarse de haber retirado todo el dinero, cancelado tarjetas asociadas y notificado a cualquier entidad o persona que utilice esa cuenta para realizar pagos o transferencias.

Acceso a tus fondos

Una vez que la cuenta bancaria está dada de baja, se pierde el acceso inmediato a los fondos disponibles en ella. Es fundamental retirar todo el dinero antes de realizar el trámite. Si se deja dinero en la cuenta, este puede ser devuelto tras un periodo de tiempo variable dependiendo de la legislación y la entidad bancaria, pero el proceso puede resultar complejo y largo. Es crucial verificar el saldo con anterioridad para evitar complicaciones posteriores.

- Retira todo tu dinero antes de cerrar la cuenta.

- Verifica el saldo de tu cuenta antes de proceder a la baja.

- Considera el tiempo que puede tardar el proceso de devolución si has dejado dinero en la cuenta.

Implicaciones en domiciliaciones y transferencias

Si tienes domiciliaciones de recibos o transferencias periódicas configuradas en la cuenta que se da de baja, estas se verán afectadas. Deberás contactar con las entidades correspondientes para actualizar tus datos bancarios y evitar impagos o retrasos en los pagos. La falta de actualización puede acarrear consecuencias como recargos, intereses o incluso el corte de servicios. Es fundamental planificar con anticipación el cambio de datos bancarios para evitar problemas.

- Notifica a todas las entidades donde tienes domiciliaciones o transferencias periódicas.

- Actualiza tus datos bancarios en cada una de las entidades afectadas.

- Confirma que el cambio de datos ha sido realizado correctamente.

Cancelación de tarjetas asociadas

Si tienes tarjetas de débito o crédito asociadas a la cuenta bancaria, estas se cancelarán automáticamente al dar de baja la cuenta, a menos que se realice un procedimiento específico para mantenerlas activas, lo cual en la mayoría de los casos, implica abrir una nueva cuenta. Es importante tener en cuenta que la cancelación de las tarjetas conlleva la pérdida de la posibilidad de usarlas para realizar pagos o retirar efectivo. Además, se debe considerar que es posible que haya algún tipo de coste adicional asociado a la cancelación anticipada de la tarjeta.

- Infórmate sobre las condiciones de cancelación de tus tarjetas.

- Solicita la cancelación de las tarjetas antes o durante el proceso de baja de la cuenta.

- Considera solicitar una nueva tarjeta en una cuenta diferente si la necesitas.

Posibles deudas pendientes

Antes de dar de baja una cuenta bancaria, es fundamental verificar que no existen deudas pendientes, como descubierto, comisiones o intereses. Si hay deudas, el banco puede retener parte del saldo de la cuenta o iniciar acciones de reclamación. Es imprescindible ponerse en contacto con el banco para solventar cualquier deuda antes de cerrar la cuenta para evitar problemas legales o financieros posteriores. Un buen recordatorio es revisar tu estado de cuenta y comprobar que no existe ningún tipo de cargo no reconocido.

- Revisa tu estado de cuenta para asegurar que no hay deudas pendientes.

- Contacta con el banco para aclarar cualquier duda sobre posibles cargos.

- Salda cualquier deuda pendiente antes de dar de baja la cuenta.

Conservación de documentación

Es recomendable conservar la documentación que acredite la baja de la cuenta bancaria, como el justificante de la solicitud o la confirmación de la cancelación. Esta documentación puede ser necesaria en el futuro para cualquier trámite administrativo o gestión relacionada con la cuenta. El banco suele proporcionar un documento de confirmación o constancia de cierre que debe ser archivado de manera segura. Mantener un registro ordenado de tu actividad financiera es una buena práctica que facilita gestionar tus finanzas personales con mayor eficiencia.

- Guarda el justificante de la solicitud de baja de la cuenta.

- Conserva la confirmación de la cancelación por parte del banco.

- Archivar la documentación en un lugar seguro y accesible.

¿Qué pueden hacer con los datos de mi cuenta bancaria?

Qué pueden hacer con los datos de mi cuenta bancaria

La información de tu cuenta bancaria es extremadamente sensible y en manos equivocadas puede ser usada para una variedad de actividades ilegales o fraudulentas. El acceso no autorizado a tus datos puede tener consecuencias devastadoras para tu situación financiera y personal. La gravedad de las acciones depende de la cantidad de información a la que se acceda (número de cuenta, datos personales, claves de acceso, etc.) y la sofisticación del atacante.

¿Qué pueden hacer con el número de cuenta bancaria?

Con solo tu número de cuenta, aunque parezca poco, un ciberdelincuente puede intentar varias acciones. Si bien es difícil realizar transferencias directamente con solo este dato, puede ser utilizado para obtener información adicional sobre ti a través de técnicas de ingeniería social o para verificar la validez de la cuenta como paso previo a otras acciones fraudulentas. Pueden intentar obtener más datos a través de llamadas o correos electrónicos falsos, haciéndose pasar por entidades bancarias o empresas de confianza.

- Intentos de phishing: Pueden usar tu número de cuenta para crear correos electrónicos o mensajes de texto falsos, haciéndose pasar por tu banco, para intentar obtener información adicional como contraseñas o datos personales.

- Verificación de la cuenta: Usar el número de cuenta para comprobar si es una cuenta activa y legítima, facilitándoles el camino para ataques más sofisticados.

- Robo de identidad: En combinación con otros datos, el número de cuenta puede utilizarse para intentar solicitar préstamos o abrir nuevas cuentas a tu nombre.

¿Qué pueden hacer con los datos de acceso a tu cuenta bancaria (usuario y contraseña)?

El acceso a tu usuario y contraseña es catastrófico. Con esta información, los ciberdelincuentes tienen acceso directo a tu cuenta bancaria y pueden realizar una amplia gama de actividades fraudulentas. Pueden vaciar tu cuenta, realizar transferencias no autorizadas a otras cuentas, solicitar tarjetas de crédito o préstamos en tu nombre, y generar sobregiros.

- Retiros de efectivo: Si conocen los datos de acceso, podrían realizar retiros de cajeros automáticos o a través de transferencias a otras cuentas que controlen.

- Transferencias fraudulentas: Transferir fondos de tu cuenta a cuentas de su propiedad, generalmente ubicadas en el extranjero para dificultar el rastreo.

- Solicitudes de préstamos o tarjetas de crédito: Utilizar tu identidad y datos bancarios para solicitar préstamos o tarjetas de crédito a tu nombre.

¿Qué pueden hacer con tu información personal vinculada a la cuenta?

La información personal, como tu nombre, dirección, número de identificación, fecha de nacimiento, etc., combinada con los datos bancarios, permite a los criminales llevar a cabo acciones fraudulentas más elaboradas y difíciles de rastrear. Esto aumenta considerablemente el riesgo de robo de identidad y el daño financiero.

- Robo de identidad: Usar tus datos para abrir cuentas, solicitar créditos, o realizar compras fraudulentas en tu nombre.

- Fraude de impuestos: Presentar declaraciones de impuestos falsas utilizando tus datos para reclamar reembolsos.

- Suscripción a servicios: Registrarte en servicios de suscripción online o servicios de telefonía usando tus datos personales sin tu consentimiento.

¿Qué pueden hacer con la información de tus tarjetas de crédito/débito asociadas a tu cuenta?

El acceso a los datos de tus tarjetas, incluyendo el número, fecha de vencimiento y código CVV, permite a los ciberdelincuentes realizar compras fraudulentas online y offline. Esto puede afectar significativamente tu historial crediticio y causar pérdidas económicas importantes.

- Compras online: Realizar compras en tiendas online utilizando los datos de tu tarjeta.

- Compras en comercios físicos: Copiar o clonar tu tarjeta para realizar compras en comercios físicos, utilizando tecnologías como skimmers en cajeros automáticos o datáfonos.

- Pagos recurrentes: Configurar pagos recurrentes a servicios o plataformas que controlen, generando un daño económico continuo.

¿Qué medidas de seguridad adicionales pueden comprometerse?

Además de las acciones directas sobre tus finanzas, el acceso a tus datos puede comprometer otras capas de seguridad que protegen tu identidad y tus activos. Esto implica un riesgo aún mayor que puede extenderse más allá de tu cuenta bancaria.

- Compromiso de la autenticación de dos factores: Si los atacantes obtienen acceso a tus datos, pueden intentar comprometer tu autenticación de dos factores, accediendo a tus cuentas de correo electrónico, redes sociales o otras plataformas en línea.

- Ataques de ingeniería social: Pueden usar tus datos personales para obtener información adicional a través de llamadas o correos electrónicos fraudulentos, haciéndose pasar por entidades de confianza.

- Apertura de cuentas fraudulentas: Pueden utilizar tus datos para abrir cuentas fraudulentas en tu nombre, incluyendo cuentas de correo electrónico, perfiles en redes sociales, o cuentas en otras instituciones financieras.

¿Cómo borrar movimientos de una cuenta bancaria?

No es posible borrar movimientos de una cuenta bancaria. Los registros de transacciones son permanentes y forman parte del historial contable de la entidad financiera. Cualquier intento de alterarlos constituiría un delito grave con consecuencias legales severas, incluyendo multas y penas de prisión. La información de las transacciones se mantiene archivada durante un periodo considerable de tiempo, tanto por la entidad bancaria como por organismos reguladores.

¿Por qué no se pueden borrar movimientos bancarios?

La imposibilidad de borrar movimientos bancarios radica en la obligación legal que tienen las entidades financieras de mantener un registro preciso y exhaustivo de todas las transacciones realizadas. Este registro es fundamental para la auditoría interna, la prevención del fraude y el cumplimiento de las normativas fiscales. Modificar o eliminar información de las cuentas implicaría una manipulación de datos con graves consecuencias, tanto para el cliente como para la institución bancaria.

- Cumplimiento legal: Las leyes exigen la conservación de los registros.

- Auditorías internas: Son necesarias para la transparencia y control.

- Prevención del fraude: Un registro inalterable ayuda a detectar actividades sospechosas.

¿Qué ocurre si se intenta borrar un movimiento fraudulento?

Si se sospecha de un movimiento fraudulento, en lugar de intentar borrarlo, se debe reportar inmediatamente a la entidad bancaria. El banco iniciará una investigación para determinar la legitimidad de la transacción y tomar las medidas necesarias, que podrían incluir el bloqueo de la cuenta, la devolución del dinero o la presentación de una denuncia ante las autoridades competentes. No intentar manipular la información por cuenta propia, ya que esto empeoraría la situación.

- Reportar a la entidad bancaria: Es el primer paso para resolver el problema.

- Investigación del banco: Se analizará la transacción para determinar su validez.

- Acciones legales: Si se confirma el fraude, se iniciarán las acciones correspondientes.

¿Cómo corregir errores en los movimientos bancarios?

Si se detecta un error en un movimiento bancario, como un importe incorrecto o una descripción errónea, es necesario contactar al banco para solicitar una corrección formal. El banco realizará las modificaciones pertinentes en el sistema, generando un nuevo registro que refleje la información correcta. Es importante conservar toda la documentación que respalde la solicitud de corrección.

- Contactar al banco: Explicar detalladamente el error.

- Proporcionar documentación: Comprobantes o justificantes.

- Esperar la corrección formal: El banco emitirá un nuevo registro.

¿Qué pasa si se descubre la manipulación de movimientos bancarios?

La manipulación de movimientos bancarios es un delito penal grave. Las consecuencias pueden incluir multas económicas significativas, penas de prisión y un historial crediticio seriamente dañado. Además, la entidad bancaria podría tomar medidas legales contra el responsable, incluyendo el cierre de la cuenta y la negativa a prestar servicios financieros en el futuro.

- Multas económicas: Pueden ser muy elevadas.

- Penas de prisión: Dependiendo de la gravedad del delito.

- Daño al historial crediticio: Afecta las posibilidades de acceder a créditos futuros.

¿Cómo gestionar de manera adecuada los movimientos bancarios?

Para una gestión adecuada de los movimientos bancarios, es fundamental conciliar regularmente la cuenta bancaria con los estados de cuenta proporcionados por el banco. Revisar cada transacción para detectar posibles errores o movimientos sospechosos y guardar los estados de cuenta para su posterior consulta. Ante cualquier duda o anomalía, contactar inmediatamente al banco para solicitar aclaraciones.

- Conciliar la cuenta bancaria: Comparar los movimientos con los estados de cuenta.

- Revisar cada transacción: Detectar errores o movimientos sospechosos.

- Guardar los estados de cuenta: Para tener un registro completo de las transacciones.

Otros Datos Importantes

¿Se eliminan todos mis datos inmediatamente después de cancelar mi cuenta bancaria?

No necesariamente. Si bien la entidad bancaria cancelará tu acceso a la cuenta y a sus servicios, la eliminación completa de tus datos puede tardar un tiempo. Esto se debe a que la entidad financiera tiene obligaciones legales de conservación de datos durante un periodo determinado, que varía según la legislación y el tipo de información. Parte de tus datos pueden ser archivados por razones contables, fiscales o legales, aunque ya no tengas acceso a ellos.

¿Qué tipo de datos conservan los bancos después de cancelar una cuenta?

Los bancos suelen conservar información personal como tu nombre, dirección, número de identificación, historial de transacciones (durante un periodo específico), información relacionada con créditos o préstamos, y datos relacionados con operaciones realizadas. La duración de la conservación de estos datos varía según la ley y las políticas internas de cada banco, pero en general se deben cumplir con las normativas de protección de datos como el RGPD o la LOPD.

¿Puedo solicitar la eliminación de mis datos después de cancelar mi cuenta?

Generalmente, sí. Puedes solicitar a tu banco la eliminación de tus datos una vez que hayan pasado los plazos legales de conservación. Debes hacerlo por escrito y siguiendo los procedimientos indicados por la entidad bancaria. Es importante tener en cuenta que hay algunos datos que, por motivos legales, no podrán ser eliminados.

¿Qué pasa si necesito acceder a mis datos después de cancelar mi cuenta?

Dependiendo de la razón y el tiempo transcurrido desde la cancelación, podrías tener dificultades para acceder a tus datos. Si necesitas información para realizar gestiones fiscales o legales, deberías contactar con el banco lo antes posible, antes de que se borren permanentemente. El banco podría tener procedimientos específicos para este tipo de solicitudes, así que te recomendamos consultar su política de privacidad y ponerse en contacto con su departamento de atención al cliente.

Deja una respuesta