Cancelar una cuenta bancaria parece sencillo, pero desconocer tus derechos puede generar complicaciones. Este artículo te guiará a través del proceso, explicando qué te corresponde legalmente al solicitar la baja de tu cuenta. Desde el plazo de respuesta que la entidad bancaria debe cumplir, hasta la devolución de saldos y la gestión de posibles deudas pendientes, te daremos toda la información necesaria para ejercer tus derechos de forma efectiva y evitar inconvenientes. Aprende a protegerte y a navegar este proceso con confianza y seguridad.

Tus Derechos al Solicitar la Cancelación de tu Cuenta Bancaria

¿Derecho a la Cancelación Inmediata?

Si bien no existe un derecho absoluto a la cancelación inmediata de una cuenta bancaria, la entidad financiera no puede negarse arbitrariamente a la solicitud de cierre. La legislación bancaria suele establecer plazos razonables para el procesamiento de la solicitud, y cualquier retraso injustificado podría ser considerado una práctica abusiva. Generalmente, la entidad bancaria debe proporcionarte una confirmación escrita de la solicitud y un plazo estimado para su efectiva cancelación, siempre y cuando se cumplan los requisitos legales y contractuales, como la ausencia de deudas pendientes o la resolución de cualquier controversia.

Derecho a la Información sobre el Proceso de Cancelación

Tienes derecho a recibir información clara y concisa sobre el procedimiento para cancelar tu cuenta. Esto incluye conocer los pasos a seguir, la documentación necesaria, los plazos de procesamiento y cualquier cargo o comisión que pueda aplicarse. La entidad bancaria está obligada a proporcionarte esta información de forma accesible y comprensible, evitando términos técnicos complejos o lenguaje ambiguo. La falta de transparencia en este proceso podría constituir una infracción normativa.

Derecho a la Devolución de Saldos y Bienes

Una vez cancelada tu cuenta, tienes derecho a la devolución inmediata de cualquier saldo existente en tu cuenta, así como la entrega de cualquier bien o documento que te pertenezca y que esté en posesión del banco (chequeras, tarjetas, etc.). Cualquier demora injustificada en la devolución de estos fondos o bienes podría constituir una vulneración de tus derechos como cliente. Debes asegurarte de recibir confirmación por escrito de la devolución completa de tu dinero.

Derecho a Reclamar por Irregularidades

Si detectas alguna irregularidad durante el proceso de cancelación, como cargos inesperados o retrasos injustificados, tienes el derecho a presentar una reclamación formal ante la entidad bancaria. Si la reclamación no es atendida satisfactoriamente, puedes recurrir a las autoridades de protección al consumidor o a los organismos reguladores del sector financiero de tu país para defender tus derechos. Es importante documentar todas las interacciones con el banco para respaldar tu reclamación.

Derecho a la Protección de Datos

Tras la cancelación de tu cuenta, el banco está obligado a proteger tus datos personales según la normativa vigente en materia de protección de datos. Esto implica que la entidad financiera debe eliminar o anonimizar tus datos conforme a la ley, salvo que exista una obligación legal de conservarlos. Tienes derecho a solicitar información sobre cómo se gestionan tus datos después de la cancelación de la cuenta y a ejercer tus derechos de acceso, rectificación, supresión y portabilidad de tus datos.

| Derecho | Descripción |

|---|---|

| Derecho a la Cancelación | Solicitar y obtener la cancelación de tu cuenta bancaria dentro de un plazo razonable. |

| Derecho a la Información | Recibir información clara y concisa sobre el proceso de cancelación. |

| Derecho a la Devolución de Saldos | Recibir la devolución inmediata de cualquier saldo existente en tu cuenta. |

| Derecho a Reclamar | Presentar una reclamación ante el banco o las autoridades competentes en caso de irregularidades. |

| Derecho a la Protección de Datos | Que el banco proteja tus datos personales de acuerdo con la normativa vigente. |

¿Qué pasa cuando cancelas una cuenta bancaria?

Cancelar una Cuenta Bancaria

Cancelar una cuenta bancaria implica un proceso que conlleva varias implicaciones. No se trata simplemente de dejar de usarla; es necesario seguir ciertos pasos para asegurar que se cierra correctamente y se evita cualquier problema futuro. El proceso exacto puede variar ligeramente según el banco y el tipo de cuenta, pero generalmente involucra una serie de acciones por parte del cliente y el banco.

Proceso de cierre de la cuenta

El primer paso es contactar a tu banco, ya sea por teléfono, en persona o por escrito (correo certificado, idealmente). Debes solicitar formalmente el cierre de la cuenta. Es importante que mantengas una copia de tu solicitud. El banco te pedirá información para verificar tu identidad y confirmar que eres el titular de la cuenta. Luego, ellos iniciarán el proceso de cierre, que puede incluir la verificación de que no hay transacciones pendientes, saldos adeudados o cheques pendientes de cobrar.

- Notificación formal al banco: Es crucial realizar la solicitud de cierre por escrito para tener constancia.

- Verificación de saldos: Asegúrate de que no haya cargos pendientes, y de retirar cualquier saldo disponible.

- Revisión de documentación: Guarda todos los documentos que comprueben la finalización del proceso.

Disposición de los fondos

Antes de cerrar la cuenta, es fundamental asegurarte de que has retirado todos los fondos. Si hay algún saldo positivo, tendrás que solicitar su transferencia a otra cuenta o solicitar un cheque. Si hay un saldo negativo, el banco te exigirá el pago del saldo adeudado antes de cerrar la cuenta. En algunos casos, el banco puede retener parte del saldo para cubrir posibles cargos futuros.

- Retiro de fondos: Retira todo el dinero de la cuenta antes de su cierre.

- Pago de deudas: Si hay un saldo negativo, debes liquidarlo completamente.

- Transferencia bancaria: Transfiere el saldo a otra cuenta si lo deseas.

Implicaciones en servicios vinculados

Si la cuenta bancaria está vinculada a otros servicios, como domiciliaciones de pagos (recibos, seguros, etc.), o tarjetas de crédito, deberás gestionar la cancelación o modificación de estos servicios por separado. De lo contrario, podrías enfrentar problemas con pagos fallidos o cargos adicionales. Informar a las compañías correspondientes sobre el cierre de la cuenta es crucial para evitar inconvenientes.

- Domiciliaciones: Cancela o actualiza las domiciliaciones de pagos en los servicios vinculados.

- Tarjetas de crédito: Gestiona el cierre o cambio de cuenta de tu tarjeta de crédito.

- Otros servicios: Informa a todas las empresas con las que tengas servicios vinculados a la cuenta.

Documentación y comprobantes

Una vez que el banco confirme el cierre de la cuenta, solicita un comprobante escrito que lo confirme. Este documento es esencial como prueba de que la cuenta ha sido cerrada correctamente. Guarda este comprobante junto con cualquier otra documentación relacionada con el proceso de cierre, incluyendo la solicitud de cierre y cualquier comunicación con el banco.

- Comprobante de cierre: Solicita y conserva un comprobante oficial del banco.

- Archivo de documentación: Guarda todos los documentos relacionados con el cierre de la cuenta.

- Notificación a terceros: Informa a cualquier persona o entidad que utilice la información de tu cuenta del cierre.

Posibles problemas tras el cierre

Incluso después de cerrar la cuenta, podrían surgir problemas si no se ha realizado el proceso correctamente. Es importante revisar tus estados de cuenta durante los meses siguientes para asegurarte de que no hay cargos adicionales o transacciones inesperadas. Si detectas algún problema, contacta inmediatamente con el banco para solucionarlo.

- Revisión de estados de cuenta: Monitorea tus estados de cuenta después del cierre.

- Comunicación con el banco: Contacta al banco si encuentras algún cargo inesperado.

- Informes de crédito: Verifica tu informe de crédito para asegurar que el cierre se refleja correctamente.

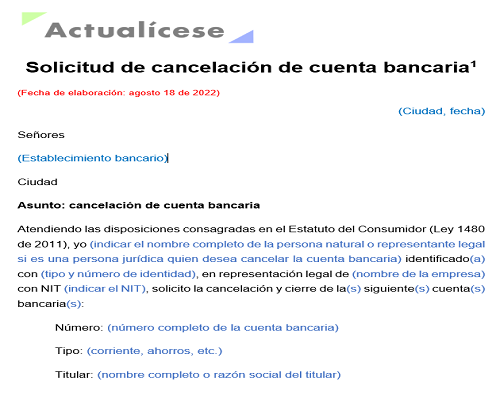

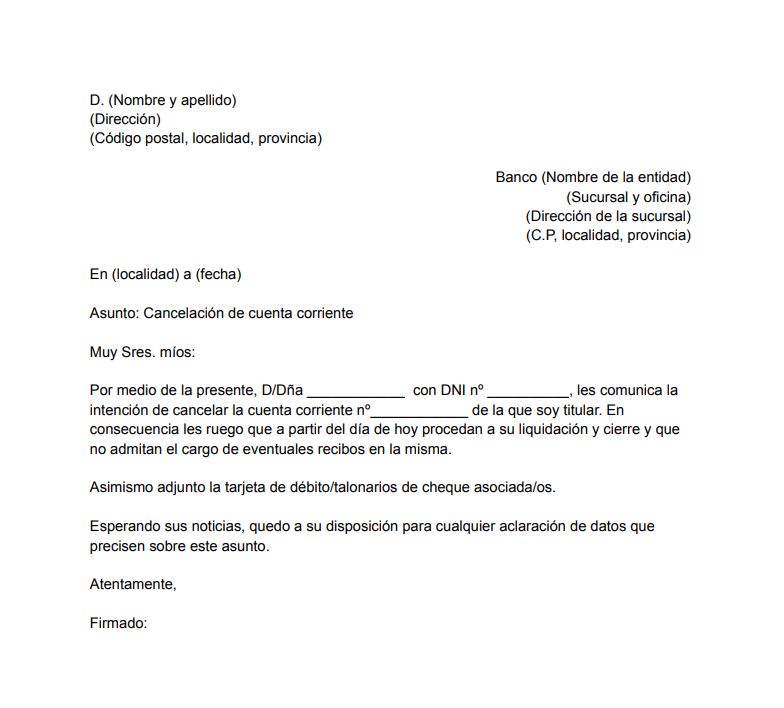

¿Cómo solicitar el cierre de una cuenta bancaria?

Cómo Solicitar el Cierre de una Cuenta Bancaria

Cómo Solicitar el Cierre de una Cuenta Bancaria

Solicitar el cierre de una cuenta bancaria implica seguir un procedimiento que varía ligeramente según la entidad bancaria, pero generalmente implica estos pasos: Primero, debes asegurarte de que no tengas ningún saldo pendiente en la cuenta. Esto incluye verificar que no existan cargos por servicios, cheques pendientes o transferencias en proceso. Una vez confirmado el saldo cero o un saldo a tu favor, deberás contactar a tu banco. Esto puede hacerse personalmente en una sucursal, por teléfono o a través de su sitio web, dependiendo de las opciones que te ofrece tu banco. Luego, deberás completar el formulario de cierre de cuenta que te proporcionarán. Este formulario generalmente solicitará información personal para verificar tu identidad y la confirmación de que deseas cerrar la cuenta. Después de firmar el formulario, el banco procesará la solicitud, lo cual puede tardar algunos días hábiles. Finalmente, recibirás una confirmación del cierre de tu cuenta, ya sea por correo electrónico, correo postal o a través de tu banca online. Es importante conservar una copia del formulario de cierre de cuenta como comprobante.

Documentos Necesarios para el Cierre de Cuenta

Dependiendo del banco y el tipo de cuenta, se pueden requerir diferentes documentos. En general, necesitarás tu documento de identidad (DNI, pasaporte o similar), así como la tarjeta de débito o crédito asociada a la cuenta, si la tienes. En algunos casos, puede que te soliciten documentación adicional, como el poder notarial si alguien más está gestionando el cierre de la cuenta en tu nombre. Es conveniente contactar al banco previamente para conocer los requisitos específicos.

- Documento de identidad (DNI, pasaporte).

- Tarjeta de débito/crédito (si aplica).

- Poder notarial (si el cierre lo realiza un tercero).

Plazos para el Cierre de Cuenta

El tiempo que tarda en cerrarse una cuenta bancaria varía según la entidad financiera y la complejidad del proceso. En general, el proceso suele completarse en pocos días hábiles, una vez que se ha completado la documentación requerida. Sin embargo, pueden surgir retrasos si existen discrepancias en la información proporcionada o si hay transacciones pendientes por procesar. Es recomendable realizar el seguimiento del cierre de la cuenta después de un tiempo prudencial para asegurarte de que se haya completado correctamente.

- Tiempo promedio: pocos días hábiles.

- Posibles retrasos por documentación incompleta o transacciones pendientes.

- Realizar seguimiento del proceso para asegurar la culminación exitosa.

¿Qué sucede con el saldo de la cuenta?

Antes de cerrar la cuenta, es crucial asegurarte de que no haya ningún saldo pendiente, ya sea a tu favor o en contra. Si tienes un saldo a tu favor, el banco te devolverá el dinero a través del método que hayas indicado, ya sea mediante transferencia a otra cuenta, cheque o depósito en efectivo. Si tienes un saldo negativo, deberás abonar la deuda antes de que se pueda cerrar la cuenta. Es importante verificar el saldo antes del cierre para evitar inconvenientes.

- Verificar el saldo de la cuenta antes de solicitar el cierre.

- Especificar la forma de devolución del saldo a favor (transferencia, cheque).

- Liquidar cualquier deuda pendiente antes del cierre.

Consideraciones Después del Cierre de Cuenta

Tras el cierre de la cuenta, es recomendable guardar una copia del comprobante del cierre por un periodo de tiempo prudencial. Esto puede ser útil en caso de surgir cualquier discrepancia con el banco en el futuro. Además, asegúrate de cancelar cualquier domiciliación bancaria que estuviese asociada a esa cuenta para evitar problemas futuros con pagos recurrentes. Finalmente, notifica a cualquier entidad que utiliza esa cuenta como referencia para pagos o transferencias de la modificación del método de pago.

- Conservar una copia del comprobante de cierre de cuenta.

- Cancelar las domiciliaciones bancarias asociadas a la cuenta.

- Informar a las entidades que usaban la cuenta como referencia de pago.

Cierre de Cuenta con Saldo Deudor

Si tu cuenta tiene un saldo deudor, no podrás cerrarla hasta que se liquide la deuda. El banco te informará sobre la cantidad adeudada y las opciones de pago disponibles. Podrás pagar la deuda mediante transferencia bancaria, depósito en efectivo o con tarjeta de crédito. Una vez que se haya liquidado la deuda, podrás proceder con el cierre de la cuenta siguiendo los pasos mencionados anteriormente.

- Liquidar completamente la deuda pendiente.

- Solicitar información detallada sobre la deuda al banco.

- Utilizar los métodos de pago ofrecidos por el banco para saldar la deuda.

¿Qué pasa si cancelo mi cuenta de banco?

Cancelar Cuenta Bancaria

Cancelar una cuenta bancaria implica varias consecuencias que dependen del tipo de cuenta, el saldo y la forma en que se realiza la cancelación. En general, implica la finalización de la relación contractual con la entidad bancaria. Esto significa que ya no podrás acceder a los servicios asociados a esa cuenta, como realizar transacciones, recibir transferencias o utilizar tarjetas de débito o crédito vinculadas a ella. Es crucial asegurarse de haber retirado todo el dinero, transferido fondos a otras cuentas y cancelado cualquier débito automático o servicio recurrente vinculado a la cuenta antes de proceder a la cancelación, de lo contrario podrías enfrentar problemas para gestionar tus pagos.

¿Qué sucede con mi dinero?

Antes de cancelar tu cuenta, debes asegurarte de retirar todo el dinero. Si dejas un saldo, el banco podría proceder de diferentes maneras, dependiendo de su política. Puede transferir el dinero a una cuenta de ahorros preexistente, mantenerlo en una cuenta inactiva durante un periodo, o incluso, tras un periodo de tiempo, enviarlo a la tesorería de la entidad como saldo a favor. Es fundamental verificar con tu banco el procedimiento específico para saldos remanentes.

- Retira todo el efectivo antes de cancelar la cuenta.

- Pregunta a tu banco sobre las políticas para saldos remanentes.

- Considera la posibilidad de transferir fondos a otra cuenta.

¿Qué pasa con mis tarjetas de débito/crédito?

Las tarjetas de débito o crédito asociadas a la cuenta bancaria dejarán de funcionar una vez cancelada la cuenta. Si tienes tarjetas de crédito, es posible que tengas que pagar la deuda pendiente antes de cancelar la cuenta, o que se te aplique un procedimiento de cobranza independiente. Las tarjetas serán inválidas para realizar pagos o retiros.

- Tus tarjetas serán inutilizables.

- Debes cancelar cualquier deuda pendiente en tarjetas de crédito.

- Notifica a los establecimientos que realizan cargos automáticos a tu cuenta.

¿Cómo afecta a los débitos automáticos?

Si tienes débitos automáticos configurados (servicios como Netflix, luz, teléfono, etc.), estos dejarán de procesarse. Es esencial notificar a todas las empresas que realizan cargos automáticos a tu cuenta para actualizar tu información de pago o configurar un nuevo método de pago antes de cerrar la cuenta. De no hacerlo, podrías enfrentar retrasos en los pagos y posibles cargos por mora.

- Notifica a todas las empresas con cargos automáticos.

- Actualiza tus datos de pago con cada empresa.

- Configura un nuevo método de pago antes de cancelar la cuenta.

¿Qué pasa con los cheques?

Los cheques emitidos antes de la cancelación de la cuenta generalmente seguirán siendo válidos. Sin embargo, si la cuenta está cerrada, los cheques serán rechazados. Se recomienda informar a los beneficiarios de los cheques emitidos, o anular los cheques pendientes para evitar problemas.

- Los cheques ya emitidos pueden ser rechazados.

- Notifica a los beneficiarios de los cheques sobre el cierre de tu cuenta.

- Considera la posibilidad de emitir nuevos cheques desde una cuenta activa.

¿Qué documentación necesito?

Para cancelar tu cuenta, el banco probablemente te pedirá que presentes cierta documentación, como tu identificación oficial, el comprobante de domicilio y posiblemente otros documentos que dependan de las políticas del banco. Es importante contactar previamente al banco para conocer los requisitos específicos y el procedimiento a seguir para evitar inconvenientes y asegurar un proceso fluido.

- Verifica los requisitos específicos con tu banco.

- Reúne toda la documentación necesaria.

- Considera realizar la cancelación personalmente en una sucursal bancaria.

¿Cuánto se paga por cancelar una cuenta bancaria?

No hay una tarifa universal para cancelar una cuenta bancaria. El costo, o la falta de él, depende de varios factores, incluyendo el tipo de cuenta, la institución financiera y si existen condiciones específicas en el contrato de la cuenta. En muchos casos, cancelar una cuenta bancaria es gratuito. Sin embargo, algunas instituciones podrían cobrar una tarifa si se incumplen las condiciones del contrato, como mantener un saldo mínimo o cumplir con un período de permanencia. También es posible que se apliquen cargos si existen saldos pendientes, como descubierto o comisiones impagas. Es fundamental revisar cuidadosamente los términos y condiciones del contrato de la cuenta bancaria antes de proceder con la cancelación para evitar cargos inesperados.

¿Qué pasa si tengo un préstamo asociado a la cuenta?

Si tienes un préstamo o crédito asociado a tu cuenta bancaria, cancelar la cuenta antes de saldar la deuda puede resultar en penalizaciones y cargos adicionales. La institución financiera podría cobrar comisiones por incumplimiento de contrato, y en algunos casos podrían incluso afectar negativamente tu historial crediticio. Es crucial contactar a tu banco antes de cancelar la cuenta para entender las implicaciones y realizar los pagos necesarios para saldar tu deuda antes de proceder con el cierre de la cuenta.

- Contacta a tu banco para discutir las opciones disponibles.

- Salda completamente tu deuda antes de cancelar la cuenta.

- Solicita confirmación por escrito una vez que el préstamo este completamente pagado.

¿Existen cargos por cierre anticipado?

Algunas cuentas, especialmente las cuentas con beneficios o promociones especiales, pueden tener cargos por cierre anticipado. Estos cargos se aplican si cancelas la cuenta antes de un período específico establecido en el contrato. Es vital revisar cuidadosamente el contrato para determinar si existen estos cargos y cuáles son sus montos. La mayoría de las cuentas corrientes y de ahorros básicas no suelen tener esta penalización.

- Revisa detalladamente las cláusulas de tu contrato.

- Identifica si existe un período de permanencia o un cargo por cierre anticipado.

- Considera la conveniencia de mantener la cuenta hasta el final del periodo para evitar los cargos.

¿Qué ocurre con los fondos en la cuenta?

Antes de cancelar tu cuenta, asegúrate de transferir todos tus fondos a otra cuenta bancaria o a una cuenta de ahorro. Dejar saldo en la cuenta después de la cancelación puede resultar en retrasos en la devolución de tu dinero, o incluso en la imposibilidad de acceder a tus fondos. Es recomendable realizar las transferencias con tiempo suficiente antes de la fecha de cierre de la cuenta para evitar cualquier complicación.

- Retira todo el efectivo de tu cuenta antes de cancelarla.

- Transfiere electrónicamente el dinero a otra cuenta.

- Confirma que la transferencia se ha completado antes de proceder con el cierre.

¿Qué documentación necesito para cancelar mi cuenta?

Generalmente, necesitarás tu documento de identidad, como tu pasaporte o DNI, y tu tarjeta de débito o crédito para cancelar tu cuenta. En algunos casos, el banco podría solicitar documentación adicional, como una carta de solicitud de cancelación, dependiendo de los requisitos específicos de la institución financiera. Es recomendable contactar previamente al banco para confirmar la documentación necesaria para agilizar el proceso de cancelación.

- Tu documento de identidad oficial.

- Tu tarjeta de débito o crédito.

- Confirma con tu banco si se requiere documentación adicional.

¿Puedo cancelar mi cuenta online?

Muchas instituciones financieras permiten cancelar cuentas bancarias a través de sus plataformas online. Sin embargo, este proceso puede variar dependiendo del banco y el tipo de cuenta. Algunos bancos podrían requerir una solicitud formal por escrito, o una visita a una sucursal. Es importante verificar las opciones de cancelación disponibles en la página web del banco o contactando su servicio de atención al cliente antes de iniciar el proceso.

- Consulta la página web de tu banco para verificar las opciones de cancelación online.

- Sigue cuidadosamente las instrucciones proporcionadas en la plataforma.

- Guarda una copia de la confirmación de la cancelación para tus registros.

Otros Datos Importantes

¿Puedo cancelar mi cuenta bancaria en cualquier momento?

Sí, generalmente puedes cancelar tu cuenta bancaria en cualquier momento. Sin embargo, es importante revisar los términos y condiciones de tu contrato con el banco, ya que podrían existir periodos mínimos de permanencia o penalizaciones por cancelación anticipada, especialmente en algunas cuentas con promociones especiales. En la mayoría de los casos, el proceso es sencillo y solo requiere notificar al banco por escrito o a través de los medios que ellos indiquen.

¿Qué debo hacer para cancelar mi cuenta bancaria?

El procedimiento para cancelar una cuenta bancaria varía según la entidad bancaria. Generalmente, deberás presentar una solicitud escrita, ya sea presencialmente en una sucursal, por correo postal o a través de la banca online. Es crucial que solicites un comprobante de la cancelación de tu cuenta, asegurándote de que se hayan realizado los pasos necesarios para cerrar la cuenta completamente, incluyendo el traspaso de fondos a otra cuenta, si fuera necesario. También es importante cancelar cualquier tarjeta de débito o crédito asociada a la cuenta.

¿Qué pasa con mi dinero si cancelo mi cuenta bancaria?

Antes de cancelar tu cuenta, debes asegurarte de haber retirado o transferido todo el dinero que tengas en ella. Si dejas un saldo, el banco podría tener diferentes políticas, algunas pueden incluir el traslado del dinero a una cuenta de ahorro o la retención del mismo hasta que contactes con ellos para solicitar la transferencia. Es fundamental verificar que no existan cargos pendientes o pagos automáticos asociados a la cuenta antes de cancelarla para evitar problemas posteriores.

¿Tengo derecho a recibir un comprobante de cancelación de mi cuenta?

Sí, tienes derecho a recibir un comprobante de la cancelación de tu cuenta bancaria. Este comprobante es una prueba de que has completado el proceso y te protege ante posibles problemas futuros. Es recomendable guardar este comprobante en un lugar seguro y revisarlo periódicamente para corroborar que la cuenta se ha cerrado correctamente y que no existen movimientos inusuales. Solicita siempre un comprobante oficial del banco, ya sea físico o digital, dependiendo de sus procedimientos.

Deja una respuesta