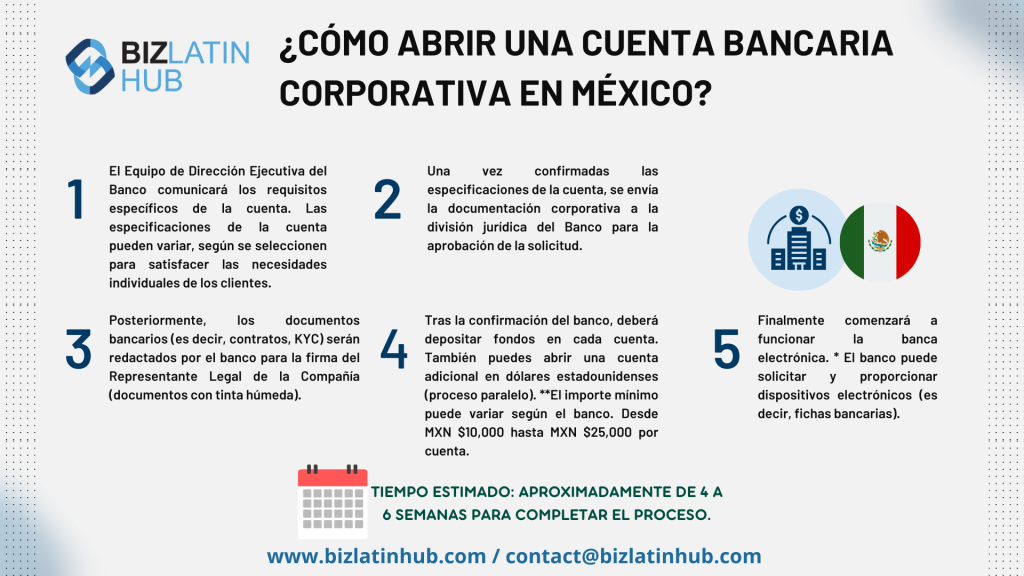

Cancelar una cuenta bancaria en México puede parecer un proceso engorroso, pero con la información correcta, es posible hacerlo en tiempo récord. Este artículo te guiará paso a paso a través del procedimiento, independientemente del banco que utilices. Aprenderás a reunir la documentación necesaria, a evitar retrasos comunes y a asegurar una cancelación eficiente y sin complicaciones. Descubre cómo ahorrar tiempo y esfuerzo, liberándote de la gestión de una cuenta que ya no necesitas. Te mostraremos las mejores prácticas para una cancelación rápida y segura.

Cancela tu Cuenta Bancaria en México: Guía Rápida y Eficaz

1. Reúne la Documentación Necesaria

Para cancelar tu cuenta bancaria en México de manera rápida, es crucial tener toda la documentación necesaria a la mano. Esto generalmente incluye tu identificación oficial vigente (INE o pasaporte), tu tarjeta de débito o crédito (si aplica), y el formato de solicitud de cancelación que te proporcionará el banco. Algunos bancos podrían solicitar documentación adicional, como comprobante de domicilio o una carta explicando las razones de la cancelación. Organiza todos estos documentos antes de acudir a la sucursal o iniciar el proceso en línea para agilizar el trámite.

2. Elige el Método de Cancelación: Presencial u Online

La mayoría de los bancos en México ofrecen la opción de cancelar tu cuenta presencialmente en una sucursal o a través de sus plataformas online. La cancelación presencial suele ser más rápida si tienes toda la documentación en orden, ya que puedes realizar el trámite directamente con un ejecutivo de atención al cliente. Sin embargo, la opción online puede ser conveniente si te encuentras lejos de una sucursal o prefieres evitar filas. Compara las opciones que ofrece tu banco y selecciona la que mejor se adapte a tu disponibilidad y preferencias. Recuerda verificar los requisitos específicos de cada método.

3. Verifica el Saldo y Realiza las Transferencias Necesarias

Antes de iniciar el proceso de cancelación, asegúrate de tener un saldo cero en tu cuenta. Si tienes algún remanente, transfiere el dinero a otra cuenta bancaria o solicita un cheque a tu nombre. Es fundamental realizar todas las transferencias necesarias y verificar que no existan pagos pendientes, ya que la cancelación podría ser rechazada si hay movimientos financieros pendientes por procesar. Una vez que confirmes que tu cuenta está libre de transacciones, podrás continuar con la cancelación sin inconvenientes.

4. Solicita la Cancelación Formalmente

Una vez que hayas reunido la documentación y verificado el saldo, deberás solicitar formalmente la cancelación de tu cuenta. Si optas por la opción presencial, dirígete a la sucursal con tu documentación y llena el formato de cancelación. Si eliges la opción online, sigue las instrucciones de la plataforma digital de tu banco, generalmente necesitarás firmar digitalmente la solicitud. Recuerda que debes conservar una copia del comprobante de cancelación como constancia de que has finalizado el proceso.

5. Confirma la Cancelación y Destrucción de la Tarjeta

Después de realizar la solicitud de cancelación, confirma con tu banco que el proceso se ha completado satisfactoriamente. Esto puede implicar esperar un cierto periodo de tiempo, dependiendo del banco y el método de cancelación elegido. Finalmente, si cuentas con una tarjeta de débito o crédito asociada a la cuenta, destruye la tarjeta física para prevenir cualquier uso no autorizado. Cortar la tarjeta en varios pedazos y desecharla apropiadamente es la mejor manera de asegurar la protección de tus datos.

| Paso | Acción | Tiempo estimado |

|---|---|---|

| 1 | Reúne la documentación necesaria | 15-30 minutos |

| 2 | Verifica el saldo y realiza transferencias | 30-60 minutos (depende de las transferencias) |

| 3 | Solicita la cancelación (presencial u online) | 15-30 minutos (presencial); 5-15 minutos (online) |

| 4 | Confirma la cancelación | 24-72 horas (depende del banco) |

¿Cómo cancelar una cuenta sin ir al banco?

1. Requisitos para la cancelación online

Antes de iniciar el proceso, asegúrate de cumplir con los requisitos establecidos por tu banco. Generalmente necesitarás acceso a la banca online con tus credenciales válidas. Algunos bancos pueden exigir la verificación de tu identidad a través de un código enviado por SMS o correo electrónico. Es posible que también necesites tener un número de teléfono actualizado en tu perfil bancario. Si la cuenta tiene cotitulares, puede ser necesario el consentimiento de todos ellos para proceder con el cierre.

- Acceso a la banca online: Usuario y contraseña correctos.

- Verificación de identidad: Código SMS o correo electrónico.

- Información actualizada: Número de teléfono registrado.

- Consentimiento de cotitulares (si aplica): Autorización de todos los titulares.

2. Pasos para cancelar la cuenta a través de la banca online

La mayoría de los bancos ofrecen la opción de cerrar cuentas a través de su plataforma online. Busca la sección "Cuentas", "Gestionar cuentas" o similar. Dentro de esta sección, deberías encontrar una opción para cerrar o cancelar una cuenta específica. Seguirás las instrucciones paso a paso proporcionadas por la plataforma. Es fundamental revisar la información cuidadosamente antes de confirmar la cancelación para evitar errores.

- Acceder a la banca online: Ingresar con usuario y contraseña.

- Localizar la sección de gestión de cuentas: Buscar la opción para cerrar cuentas.

- Seleccionar la cuenta a cancelar: Verificar la información de la cuenta antes de proceder.

- Seguir las instrucciones en pantalla: Confirmar la cancelación.

3. Documentación necesaria para la cancelación online

Aunque la cancelación se realiza online, puede que el banco requiera cierta documentación para verificar tu identidad o para procesar la cancelación de forma correcta. Esta documentación podría incluir una copia de tu DNI o pasaporte. En algunos casos, también puede ser necesario justificar la razón del cierre de la cuenta. Es importante consultar las indicaciones específicas que te proporcione tu banco.

- Copia del DNI o pasaporte: Para verificar la identidad.

- Justificación del cierre (opcional): Depende de las políticas del banco.

- Otros documentos según lo requerido por el banco: Consultar la web del banco para información específica.

4. Posibles dificultades al cancelar una cuenta online

Pueden surgir problemas técnicos o dificultades al intentar cerrar la cuenta a través de internet. Si experimentas problemas, contacta con el servicio de atención al cliente del banco a través del teléfono o chat online. Explica el problema que estás enfrentando y solicita asistencia para cancelar tu cuenta. Ten a mano tu número de cuenta y toda la información relevante para facilitar el proceso.

- Problemas técnicos: Lentitud de la página web, errores del sistema.

- Falta de información: Dificultad para encontrar la opción de cierre de cuenta.

- Contacto con atención al cliente: Solicitar ayuda si hay problemas con el proceso online.

5. Confirmación de la cancelación de la cuenta

Una vez que hayas completado el proceso online, es crucial verificar que la cuenta haya sido cancelada correctamente. Puedes hacerlo revisando tu estado de cuenta online o contactando con el servicio de atención al cliente del banco para obtener confirmación. Guarda un registro del proceso de cancelación, incluyendo capturas de pantalla o un correo electrónico de confirmación por parte del banco, como prueba de la operación realizada.

- Verificar el estado de cuenta online: Confirmar que la cuenta ya no aparece activa.

- Contactar con atención al cliente: Solicitar confirmación de la cancelación.

- Guardar registros del proceso: Capturas de pantalla o correos electrónicos de confirmación.

¿Cuánto tiempo dura una cuenta de banco sin usar?

Duración de Cuentas Bancarias Inactivas

No existe un plazo universal para el cierre automático de una cuenta bancaria inactiva. La duración depende de la legislación de cada país y, incluso dentro de un mismo país, de la política específica de cada entidad bancaria. Algunas instituciones podrían cerrar cuentas después de un año de inactividad, mientras que otras podrían esperar varios años, incluso décadas, antes de tomar medidas.

¿Qué se considera una cuenta bancaria inactiva?

Una cuenta se considera inactiva cuando no se registran movimientos durante un periodo determinado. Esto incluye depósitos, retiros, transferencias, o incluso consultas de saldo. La definición de "inactividad" varía según la entidad bancaria, pero generalmente se refiere a la ausencia de actividad durante un periodo que va desde 6 meses hasta 2 años.

- Falta de transacciones: Ausencia de depósitos, retiros o transferencias.

- Sin consultas de saldo: No se ha accedido a la información de la cuenta mediante cajeros automáticos, banca online o telefónica.

- Sin contacto con la entidad: No se ha mantenido contacto con el banco, como por ejemplo, para solicitar información o realizar algún trámite.

¿Qué sucede cuando una cuenta bancaria se vuelve inactiva?

Las consecuencias de la inactividad dependen de la política del banco y la legislación vigente. Algunas entidades pueden cobrar comisiones por inactividad, mientras que otras pueden simplemente congelar la cuenta, impidiendo nuevas operaciones. En algunos casos, el banco puede llegar a cerrar la cuenta después de un periodo prolongado de inactividad, tras haber intentado previamente contactar al titular sin éxito. Es importante leer las condiciones particulares de cada banco.

- Comisiones por inactividad: Cargos por el mantenimiento de una cuenta sin uso.

- Congelamiento de la cuenta: Imposibilidad de realizar operaciones, aunque el saldo permanezca.

- Cierre de la cuenta: La cuenta se cierra definitivamente, con el consiguiente traspaso de fondos a la cuenta del banco, si la legislación lo permite.

¿Cómo evitar que mi cuenta bancaria se vuelva inactiva?

Para mantener activa una cuenta bancaria, es recomendable realizar al menos una operación pequeña de manera periódica. Esto podría ser una simple consulta de saldo, una transferencia pequeña a otra cuenta propia o un pequeño depósito. Revisar el estado de cuenta con regularidad también puede ayudar a evitar problemas. El objetivo principal es evitar largos periodos sin actividad para no estar sujeto a las consecuencias mencionadas anteriormente.

- Consultas de saldo periódicas: Revisar el saldo de la cuenta a través de la banca online o en un cajero automático.

- Transferencias pequeñas: Realizar una transferencia mínima a otra cuenta propia o a un servicio similar.

- Depósitos pequeños: Ingresar una pequeña cantidad de dinero en la cuenta.

¿Qué pasa con el dinero en una cuenta bancaria inactiva?

El dinero en una cuenta bancaria inactiva generalmente se mantiene seguro, aunque el banco pueda cobrar comisiones. No obstante, la legislación de algunos países establece que, tras un periodo determinado sin actividad, el dinero puede ser transferido al tesoro público o a otras entidades gubernamentales. La normativa específica es variable dependiendo del país y el banco. Es esencial revisar los términos y condiciones de la entidad bancaria para entender la gestión de los fondos en caso de cuentas inactivas.

- Mantenimiento del saldo: En general, el saldo se mantiene, aunque se apliquen comisiones.

- Posible transferencia al tesoro público: En algunos países, el dinero puede ser transferido al estado después de un periodo de inactividad prolongado.

- Consultas a la entidad bancaria: Para una información exacta sobre este tema, lo más recomendable es consultar directamente con la entidad bancaria.

¿Qué debo hacer si mi cuenta bancaria ha sido cerrada por inactividad?

Si su cuenta bancaria ha sido cerrada por inactividad, lo primero es contactar con la entidad bancaria para aclarar la situación y reclamar cualquier posible compensación económica. Es importante recopilar toda la documentación relacionada con la cuenta y conservar constancia de los contactos con el banco. Si es necesario, se podría recurrir a mecanismos de reclamación o asistencia legal.

- Contacto con el banco: Comunicarse con la entidad para obtener información sobre el cierre y los pasos a seguir.

- Recopilación de documentación: Reunir cualquier documento que soporte la actividad o inactividad de la cuenta.

- Reclamación formal: Si considera que el cierre es injustificado, se puede presentar una reclamación formal a la entidad bancaria, o acudir a la correspondiente autoridad financiera o legal.

¿Cuánto tiempo tarda un banco en cancelar una cuenta?

El tiempo que tarda un banco en cancelar una cuenta bancaria varía considerablemente dependiendo de varios factores. No existe un plazo estándar fijado por ley, y la duración del proceso depende de la política interna del banco, el tipo de cuenta, la razón de la cancelación y la documentación presentada. Generalmente, el proceso puede oscilar entre unos pocos días y varias semanas, incluso meses en casos complejos. Es crucial comunicarse directamente con el banco para conocer su procedimiento específico y plazos estimados.

Proceso de Cancelación para Cuentas Personales

Cancelar una cuenta personal suele ser un proceso relativamente sencillo, aunque el tiempo de espera dependerá del banco. Algunos bancos ofrecen cancelación online o telefónica, mientras que otros requieren la presentación física de documentación. Una vez recibida la solicitud y verificada la información, el banco procederá con el cierre de la cuenta. En casos de cuentas con saldo positivo, la devolución de los fondos puede tardar entre 2 y 5 días hábiles, mientras que si hay un saldo negativo se aplicarán los procedimientos para el cobro de la deuda.

- Revisión de la solicitud: El banco revisa la documentación y confirma la identidad del titular.

- Verificación de saldos: Se verifica si existen saldos pendientes, deudas o transacciones en proceso.

- Cierre formal: Una vez completadas las verificaciones, el banco procede al cierre formal de la cuenta.

Cancelación de Cuentas con Saldo Negativo

La cancelación de cuentas con saldo negativo es un proceso más complejo y prolongado. El banco primero intentará recuperar el saldo adeudado a través de diferentes medios, como cargos automáticos o notificaciones al titular. Si la deuda no se salda, el banco podría recurrir a acciones legales, lo que alargaría considerablemente el proceso de cancelación. En este caso, la cancelación solo se efectuará una vez que el saldo negativo sea cubierto en su totalidad.

- Notificaciones al titular: El banco notifica al titular sobre el saldo negativo y las opciones de pago.

- Intentos de cobro: Se realizan intentos de cobro a través de diversos medios.

- Posibles acciones legales: Si la deuda persiste, el banco podría iniciar acciones legales para el recupero.

Cancelación de Cuentas Conjuntas

Las cuentas conjuntas requieren la firma y el consentimiento de todos los titulares para su cancelación. Si uno de los titulares se niega a cerrar la cuenta, el proceso se complica y podría requerir la intervención legal para resolver el conflicto. Por ello, es fundamental la comunicación y el acuerdo entre todos los titulares antes de iniciar el proceso de cancelación.

- Consentimiento de todos los titulares: Se necesita la firma de todos los titulares para proceder con la cancelación.

- Posible litigio: Si no hay acuerdo entre los titulares, se podría necesitar un proceso legal.

- Reparto de fondos: Tras la cancelación, se realizará la distribución de los fondos según el acuerdo entre los titulares.

Impacto de la Cancelación en el Historial Crediticio

Si bien la cancelación de una cuenta bancaria en sí misma no suele afectar negativamente el historial crediticio, un saldo negativo impago sí podría tener consecuencias negativas. Es importante mantener un buen historial de pagos para evitar problemas futuros al solicitar préstamos o tarjetas de crédito. El banco notificará a las agencias de crédito sobre cualquier deuda pendiente. Por eso, es clave cancelar la cuenta con un saldo positivo para no tener complicaciones.

- Deudas pendientes: Un saldo negativo impago se reportará a las agencias de crédito.

- Impacto en el puntaje crediticio: Un mal historial crediticio puede dificultar la obtención de futuros créditos.

- Prevención de problemas: Mantener un buen historial de pagos es crucial para evitar problemas crediticios.

Documentación Necesaria para la Cancelación

La documentación necesaria para la cancelación de una cuenta bancaria varía según el banco y el tipo de cuenta. Generalmente, se requiere la presentación de la identificación oficial del titular de la cuenta. En algunos casos, se puede solicitar documentación adicional, como la firma de todos los titulares en el caso de cuentas conjuntas, o justificación para la cancelación en situaciones específicas. Es recomendable consultar con el banco directamente para conocer los requisitos específicos para la cancelación de la cuenta.

- Identificación oficial: Documento de identidad del titular de la cuenta (DNI, pasaporte).

- Documentación adicional: Puede ser solicitada según el caso (autorización de titulares, justificación de la cancelación).

- Solicitud formal de cancelación: Formulario de cancelación proporcionado por el banco.

¿Cómo cerrar una cuenta bancaria en el extranjero?

Requisitos para cerrar una cuenta bancaria en el extranjero

Cerrar una cuenta bancaria en el extranjero requiere cumplir con ciertos requisitos que varían según el país y el banco. Generalmente, necesitarás presentar tu identificación oficial, como pasaporte o carnet de identidad. También es común que te soliciten comprobante de domicilio, aunque esto puede variar dependiendo de si la dirección asociada a la cuenta es diferente a la actual. En algunos casos, puede ser necesario proporcionar una dirección donde se enviarán los documentos de cierre de cuenta, o especificar una cuenta bancaria en tu país de residencia para el reembolso de fondos. Es fundamental verificar la política específica del banco antes de iniciar el proceso.

- Identificación oficial (pasaporte, carnet de identidad).

- Comprobante de domicilio (puede variar según el banco y el país).

- Dirección para el envío de documentos o datos de una cuenta bancaria en tu país de origen.

Proceso para cerrar una cuenta bancaria en el extranjero

El proceso de cierre de cuenta puede variar. Comienza contactando al banco, ya sea por teléfono, correo electrónico o personalmente, si te encuentras en el país. Después de contactar al banco, te indicarán los pasos específicos que debes seguir. Puede ser necesario completar formularios, solicitar una transferencia de los fondos restantes a otra cuenta y esperar un periodo de tiempo para la confirmación del cierre. Recuerda que es importante verificar el saldo de tu cuenta y solicitar los estados de cuenta finales para asegurar que el cierre se realiza correctamente.

- Contactar al banco (teléfono, correo electrónico o presencialmente).

- Completar los formularios de cierre de cuenta requeridos.

- Transferir los fondos restantes a otra cuenta.

- Carta de solicitud de cierre de cuenta.

- Extractos bancarios recientes.

- Posiblemente firma notariada en los formularios.

- Barreras de idioma.

- Diferencias legislativas.

- Posibles retrasos en las transferencias internacionales.

- Organizar la documentación con anticipación.

- Guardar copias de todos los documentos.

- Mantener un registro de todas las comunicaciones.

Documentación necesaria para cerrar una cuenta bancaria en el extranjero

Además de la identificación y el comprobante de domicilio, puede que necesites otros documentos. Algunos bancos solicitan una carta de solicitud de cierre de cuenta, donde se especifique la razón del cierre y la información necesaria. También es posible que te pidan comprobantes de ingresos o extractos de cuenta de los últimos meses para confirmar el movimiento de fondos. Finalmente, en algunos casos, se necesitará una firma notariada en los formularios, dependiendo del país y la legislación aplicable. Es fundamental confirmar la documentación exacta con el banco antes de iniciar el proceso para evitar demoras.

Posibles complicaciones al cerrar una cuenta bancaria en el extranjero

Cerrar una cuenta bancaria en el extranjero puede presentar algunas complicaciones. La barrera del idioma puede dificultar la comunicación con el banco. También existen diferencias en la legislación bancaria entre países que pueden prolongar el proceso. Retrasos en las transferencias internacionales son posibles, así como problemas en la recepción de la documentación final por correo. Es esencial ser paciente y mantener un registro detallado de todas las comunicaciones con el banco. Además, es recomendable contactar con el banco con suficiente antelación para gestionar el cierre con tranquilidad.

Consejos para cerrar una cuenta bancaria en el extranjero

Para evitar problemas, organiza la documentación con anticipación. Guarda copias de todos los documentos que envíes al banco. Mantén un registro de todas las comunicaciones (correos electrónicos, llamadas telefónicas, etc.). Si es posible, realiza el proceso en persona para acelerar el trámite y aclarar cualquier duda de manera inmediata. Finalmente, consulta con el banco con suficiente antelación para conocer los pasos específicos y plazos necesarios.

Otros Datos Importantes

¿Qué documentos necesito para cancelar mi cuenta bancaria en México?

Para cancelar tu cuenta bancaria en México, necesitarás presentar tu identificación oficial vigente (INE o pasaporte), tu tarjeta de débito o crédito (si la tienes asociada a la cuenta) y firmar un formato de solicitud de cancelación proporcionado por el banco. En algunos casos, podrían requerir comprobante de domicilio o documentación adicional dependiendo del tipo de cuenta y el saldo que tengas. Es recomendable contactar a tu banco previamente para confirmar los requisitos específicos.

¿Cuánto tiempo tarda cancelar una cuenta bancaria en México?

El tiempo que tarda en cancelar una cuenta bancaria en México varía dependiendo de la institución bancaria y la complejidad de la cuenta. Si la cuenta no tiene saldos pendientes ni operaciones en proceso, la cancelación podría ser inmediata o completarse en unos pocos días hábiles. Sin embargo, si existen movimientos pendientes, el proceso puede tardar hasta varias semanas. Es importante considerar que la cancelación de la cuenta se confirma una vez que todos los procesos de liquidación y auditoría se completen.

¿Puedo cancelar mi cuenta bancaria en línea?

No todos los bancos permiten la cancelación de cuentas en línea. Algunos bancos ofrecen la posibilidad de iniciar el proceso de cancelación a través de su sitio web o aplicación móvil, pero la finalización del proceso generalmente requiere acudir a una sucursal bancaria para firmar la documentación correspondiente y confirmar la cancelación presencialmente. Es fundamental revisar las opciones disponibles en la página web o aplicación de tu banco para conocer el procedimiento específico.

¿Qué pasa con mi dinero después de cancelar mi cuenta bancaria?

Antes de cancelar tu cuenta bancaria, asegúrate de que no tengas saldos pendientes y que hayas realizado todos los movimientos necesarios, como transferencias o pagos. El banco te reembolsará o transferirá cualquier saldo restante a una cuenta que previamente hayas indicado, siguiendo los procedimientos que te indiquen. Si tienes alguna duda, contacta a tu banco para aclarar cualquier punto antes de proceder con la cancelación de tu cuenta.

https://youtube.com/watch?v=7293304509659516166%3Flang%3Des

Deja una respuesta