Imagina que decides cambiar de banco, pero al intentar cerrar tu cuenta te encuentras con una desagradable sorpresa: te cobran una comisión por hacerlo. ¿Te suena familiar? Esta práctica, cada vez más común, ha generado controversia entre los consumidores. ¿Es legal que los bancos cobren por cerrar una cuenta? ¿Qué opciones tienes si te encuentras en esta situación? En este artículo, analizaremos las causas de este fenómeno, las leyes que lo regulan y las alternativas que tienes a tu disposición para evitar este tipo de abusos.

- ¿Te Cobran por Cerrar Tu Cuenta Bancaria? ¡Descubre Tus Opciones!

- ¿Cuánto me cobran por cerrar una cuenta bancaria?

- ¿Cómo reclamar al banco las comisiones por mantenimiento de cuenta?

- ¿Qué comisiones no pueden cobrar los bancos?

- ¿Qué puedo hacer para que no me cobren comisiones?

- Preguntas Frecuentes

¿Te Cobran por Cerrar Tu Cuenta Bancaria? ¡Descubre Tus Opciones!

1. Entiende la Legitimidad de la Comisión

Es importante saber que, si bien algunos bancos cobran comisiones por el cierre de cuentas, esto no es una práctica universal. Es crucial que revises los términos y condiciones de tu contrato con el banco para determinar si se especifica una tarifa por cierre de cuenta.

| Situación | Descripción |

|---|---|

| Comisión especificada en el contrato | Si la comisión por cierre de cuenta está explicitamente detallada en tu contrato, el banco tiene el derecho de cobrarla. |

| Comisión no especificada en el contrato | Si no se menciona la comisión en el contrato, puedes discutir con el banco la posibilidad de que la cancelen o te brinden una explicación justificada. |

2. Negocia con el Banco

Si te encuentras con una comisión que te parece injusta, intenta negociar con el banco. Explica tu situación y argumenta por qué consideras que la comisión es inapropiada. Puedes intentar:

Proponer alternativas: Ofrece alternativas como mantener la cuenta inactiva por un período determinado o transferir tu saldo a otra cuenta en el mismo banco para evitar la comisión.

Negociar la reducción de la comisión: Intenta negociar un monto menor que la tarifa original.

Apelar a la buena voluntad del banco: Explica tus razones para cerrar la cuenta y solicita que se te exima de la comisión.

3. Busca Alternativas

Si la negociación con el banco no da frutos, puedes buscar otras opciones:

Cambiar de banco: Busca un banco que no cobre comisiones por cierre de cuenta o que tenga condiciones más favorables para ti.

Considerar una cuenta online: Las cuentas online suelen tener menos comisiones y procesos más sencillos para cerrar la cuenta.

Contactar a la autoridad financiera de tu país: Si crees que el banco te está cobrando una comisión injusta o ilegal, puedes contactarte con la autoridad financiera para presentar una queja.

4. Documenta la Situación

Es fundamental documentar todo el proceso. Guarda copias de tu contrato con el banco, las conversaciones con el servicio de atención al cliente, las cartas que hayas enviado y las respuestas que hayas recibido. Esto te será útil si decides tomar acciones legales.

5. Reclama tus Derechos

Si la negociación no ha tenido éxito y consideras que la comisión es ilegal o abusiva, puedes presentar una reclamación ante el banco o la autoridad financiera. En algunos casos, la ley te da el derecho a un reembolso de la comisión.

¿Cuánto me cobran por cerrar una cuenta bancaria?

El costo de cerrar una cuenta bancaria puede variar dependiendo del banco, el tipo de cuenta y el país. Algunos bancos no cobran por cerrar una cuenta, mientras que otros pueden cobrar una tarifa fija o un porcentaje del saldo.

Tipos de cargos por cierre de cuenta

Tarifas fijas: Algunos bancos cobran una tarifa fija por cerrar una cuenta, la cual puede variar de unos pocos dólares a decenas de dólares.

Porcentaje del saldo: Algunos bancos cobran un porcentaje del saldo de la cuenta al momento del cierre. Este porcentaje puede ser muy pequeño o puede llegar a ser un porcentaje significativo del saldo total.

Tarifas por servicios adicionales: En algunos casos, los bancos pueden cobrar tarifas adicionales por servicios relacionados al cierre de la cuenta, como la cancelación de tarjetas de crédito o débito asociadas a la cuenta.

Factores que afectan el costo del cierre de la cuenta

Tipo de cuenta: Las cuentas corrientes suelen tener tarifas de cierre más bajas que las cuentas de ahorro o las cuentas de inversión.

Saldo de la cuenta: Algunos bancos cobran un porcentaje del saldo de la cuenta al momento del cierre, por lo que un saldo mayor puede significar una tarifa de cierre más alta.

Términos y condiciones del banco: Es importante leer los términos y condiciones del banco para saber si se aplican tarifas de cierre y cuánto son.

Cómo evitar las tarifas de cierre

Contactar al banco: Se recomienda contactar al banco antes de cerrar la cuenta para preguntar sobre las tarifas de cierre y las opciones disponibles.

Transferir el saldo: En algunos casos, el banco puede permitir transferir el saldo a otra cuenta sin cobrar una tarifa de cierre.

Cerrar la cuenta en persona: Cerrar la cuenta en persona en una sucursal del banco puede ayudar a evitar tarifas de cierre, ya que el personal puede ayudarte a cerrar la cuenta correctamente.

Consejos adicionales

Mantener un saldo positivo: Algunos bancos pueden cobrar tarifas de cierre si la cuenta tiene un saldo negativo.

Cancelar cualquier servicio adicional: Asegúrate de cancelar cualquier servicio adicional relacionado con la cuenta, como tarjetas de crédito o débito, para evitar cargos adicionales.

Solicitar la confirmación del cierre: Es importante solicitar al banco una confirmación del cierre de la cuenta para evitar cargos inesperados en el futuro.

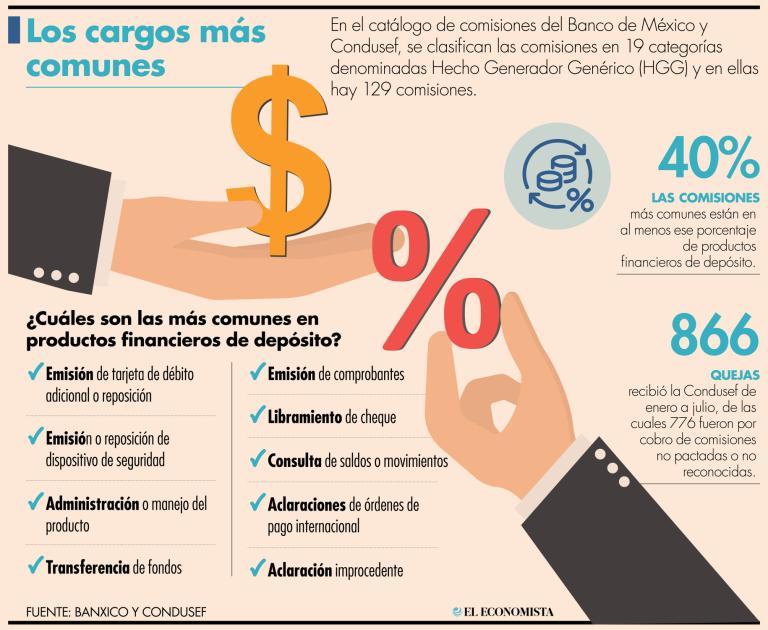

¿Cómo reclamar al banco las comisiones por mantenimiento de cuenta?

¿Qué comisiones por mantenimiento de cuenta puedo reclamar?

Puedes reclamar al banco las comisiones por mantenimiento de cuenta que consideres abusivas o que no se ajusten a las condiciones de tu contrato. Esto puede incluir comisiones por:

- Mantenimiento de cuenta corriente o de ahorro: Es una comisión fija que te cobran por tener la cuenta abierta.

- Tasa de administración: Se cobra por los servicios de administración de tu cuenta.

- Comisión por tarjeta de débito o crédito: Es un cargo que se cobra por la emisión y mantenimiento de una tarjeta.

- Comisión por transferencias: Puede haber un costo por realizar transferencias de dinero a otras cuentas.

- Comisión por extractos: Te pueden cobrar por recibir los extractos de tu cuenta por correo o por internet.

¿Cómo puedo saber si las comisiones que me cobran son legales?

Para saber si las comisiones por mantenimiento de cuenta que te cobran son legales, debes revisar las condiciones de tu contrato con el banco. También puedes consultar el Boletín Oficial del Banco Central de la República Argentina (BCRA), donde se publican las comisiones máximas que las entidades financieras pueden cobrar.

¿Cómo puedo reclamar las comisiones por mantenimiento de cuenta?

Para reclamar las comisiones por mantenimiento de cuenta, debes seguir estos pasos:

- Revisa tu contrato y recopila la documentación necesaria: Identifica las comisiones que te cobran, verifica si estas se ajustan a las condiciones de tu contrato y recopila todas las pruebas que respalden tu reclamo.

- Contacta al banco: Primero, puedes intentar comunicarte con el banco por teléfono, correo electrónico o presencialmente. Expón tu reclamo de forma clara y solicita una solución.

- Presenta una queja formal: Si no obtienes una respuesta satisfactoria por parte del banco, puedes presentar una queja formal. Para ello, puedes utilizar el formulario que proporciona el Defensor del Pueblo o dirigirte a la Asociación de Bancos Argentinos (ABA).

- Recurso administrativo o judicial: En caso de que la queja formal no tenga éxito, puedes iniciar un recurso administrativo ante el BCRA o un recurso judicial.

¿Qué argumentos puedo utilizar para reclamar las comisiones por mantenimiento de cuenta?

Para reclamar las comisiones por mantenimiento de cuenta, puedes utilizar los siguientes argumentos:

- Las comisiones son abusivas: Si las comisiones son desproporcionadas en relación con los servicios que recibes o son superiores a las comisiones máximas que establece el BCRA.

- No se ajustan al contrato: Si las comisiones no se ajustan a las condiciones de tu contrato con el banco.

- Falta de transparencia: Si el banco no te ha informado adecuadamente sobre las comisiones que se te cobrarían.

¿Qué puedo hacer si el banco no me devuelve las comisiones?

Si el banco no te devuelve las comisiones, puedes presentar una denuncia ante el Defensor del Pueblo o iniciar un recurso judicial. También puedes consultar con un abogado especialista en derecho bancario para que te asesore.

¿Qué comisiones no pueden cobrar los bancos?

Comisiones Prohibidas por Ley

La legislación financiera establece una serie de comisiones que los bancos no pueden cobrar a sus clientes. Estas prohibiciones buscan proteger a los consumidores de prácticas abusivas y garantizar un acceso equitativo a los servicios bancarios.

- Comisiones por la apertura de una cuenta bancaria: Los bancos no pueden cobrar por la simple apertura de una cuenta corriente o de ahorro. Esta práctica está prohibida para garantizar que los clientes no sean penalizados por acceder a los servicios financieros básicos.

- Comisiones por el mantenimiento de una cuenta bancaria: De manera similar, los bancos no pueden cobrar por el mantenimiento de la cuenta, siempre y cuando se cumplan los requisitos mínimos establecidos por la entidad. Esto se aplica tanto a cuentas corrientes como a cuentas de ahorro.

- Comisiones por el uso de la tarjeta de débito: Los bancos no pueden cobrar por el uso de la tarjeta de débito para realizar operaciones de pago o extracción de efectivo. Esta medida busca promover el uso de medios electrónicos de pago y reducir el uso de efectivo.

Comisiones por Operaciones Básicas

El acceso a las operaciones bancarias básicas no puede estar sujeto a cargos adicionales. Esto protege a los consumidores de prácticas que dificultan el acceso a servicios esenciales.

- Comisiones por transferencias entre cuentas propias: Los bancos no pueden cobrar por realizar transferencias de dinero entre cuentas propias del cliente. Esta restricción evita que se generen cargos innecesarios por una operación común y fundamental.

- Comisiones por consultas de saldo: Los clientes tienen derecho a consultar el saldo de su cuenta sin pagar ningún cargo. Esta disposición garantiza que los usuarios puedan controlar sus finanzas de forma transparente y sin limitaciones.

- Comisiones por la recepción de ingresos: Los bancos no pueden cobrar comisiones por la recepción de ingresos, como sueldos o pensiones, en la cuenta del cliente. Esta medida facilita la gestión financiera de los clientes y evita penalizarlos por la recepción de sus ingresos.

Comisiones por Servicios Adicionales

Algunos servicios bancarios adicionales pueden estar sujetos a comisiones, pero estas deben ser transparentes y proporcionales al servicio prestado.

- Comisiones por emisión de duplicados de tarjetas: Los bancos pueden cobrar por la emisión de duplicados de tarjetas de débito o crédito, pero el costo debe ser razonable y no debe exceder el costo real de la operación.

- Comisiones por la gestión de tarjetas de crédito: Los bancos pueden cobrar comisiones por la gestión de tarjetas de crédito, pero estas deben ser claramente especificadas en el contrato y no deben ser excesivas.

Comisiones por Productos Financieros

Los bancos pueden cobrar comisiones por algunos productos financieros, como los préstamos o las inversiones, pero estas comisiones deben ser transparentes y proporcionales al servicio prestado.

- Comisiones por apertura de crédito: Los bancos pueden cobrar comisiones por la apertura de una línea de crédito, pero estas comisiones deben ser razonables y deben estar claramente especificadas en el contrato.

- Comisiones por la gestión de inversiones: Los bancos pueden cobrar comisiones por la gestión de inversiones, pero estas comisiones deben ser proporcionales al servicio prestado y deben estar claramente especificadas en el contrato.

Excepciones a las Prohibiciones

Existen algunas excepciones a las prohibiciones de comisiones bancarias. Por ejemplo, los bancos pueden cobrar comisiones por servicios especiales, como la gestión de cuentas de alto patrimonio o por la prestación de servicios financieros complejos.

- Servicios Premium: Los bancos pueden cobrar comisiones por servicios premium, como la gestión de cuentas de alto patrimonio o la prestación de servicios financieros complejos, siempre que estos servicios estén claramente especificados y se ofrezcan de forma voluntaria a los clientes.

- Servicios Internacionales: Los bancos pueden cobrar comisiones por servicios internacionales, como transferencias internacionales o la gestión de cuentas en el extranjero, siempre que estas comisiones sean razonables y se ajusten a las prácticas del mercado.

¿Qué puedo hacer para que no me cobren comisiones?

Elige Cuentas Sin Comisiones

La primera línea de defensa contra las comisiones es elegir cuentas que no las cobren. Investiga bancos, plataformas de inversión y otras instituciones financieras que ofrecen cuentas sin comisiones por servicios como:

- Mantenimiento de cuentas: Algunas cuentas corrientes o de ahorro cobran una tarifa mensual por simplemente mantenerlas abiertas.

- Transferencias: Las transferencias entre cuentas, ya sean a través de cajeros automáticos o por internet, pueden tener comisiones asociadas.

- Retiros: Los retiros de efectivo en cajeros automáticos que no pertenecen a tu red bancaria a menudo implican comisiones.

- Operaciones de inversión: Las compras y ventas de acciones, fondos mutuos o ETFs pueden conllevar comisiones de corretaje.

- Otros servicios: Presta atención a las comisiones por operaciones como depósitos, pagos de facturas o manejo de cheques.

Usa Servicios Gratuitos

Aprovecha los servicios gratuitos que ofrecen las instituciones financieras. Algunas opciones comunes incluyen:

- Banca en línea: Realiza tus operaciones bancarias por internet para evitar las comisiones de los cajeros automáticos y las sucursales.

- Pagos electrónicos: Opta por pagos digitales en lugar de cheques para evitar las comisiones de manejo de cheques.

- Transferencias electrónicas: Usa transferencias electrónicas entre cuentas para evitar las comisiones de los cheques o los giros postales.

- Notificaciones por correo electrónico: Suscríbete a las notificaciones por correo electrónico para evitar las comisiones por el servicio de mensajería.

Mantén un Saldo Mínimo

Algunas cuentas requieren un saldo mínimo para evitar comisiones. Verifica los requisitos de tu banco y asegúrate de mantener el saldo mínimo requerido para evitar cargos.

Negocia las Comisiones

Si estás sujeto a comisiones, considera la posibilidad de negociar con tu banco o institución financiera. En ocasiones, pueden ofrecer tarifas reducidas o exenciones de comisiones a clientes leales o que cumplen ciertos requisitos.

Busca Alternativas

Si no puedes evitar las comisiones, busca alternativas que te permitan reducir o eliminar los cargos. Por ejemplo, puedes:

- Cambiar de banco: Si tu banco te cobra comisiones altas, considera cambiar a una institución financiera que ofrezca mejores tarifas.

- Usar una cooperativa de crédito: Las cooperativas de crédito suelen ofrecer tarifas más bajas y mejores condiciones que los bancos tradicionales.

- Utilizar aplicaciones de pago: Las aplicaciones como Venmo o Zelle pueden ayudarte a evitar las comisiones de las transferencias bancarias.

Preguntas Frecuentes

¿Es legal que mi banco me cobre una comisión por cerrar mi cuenta?

Sí, en muchos casos, las instituciones financieras pueden cobrar comisiones por cerrar una cuenta. Estas comisiones, a menudo conocidas como "comisiones de cierre" o "cargos por cierre de cuenta", están permitidas en los términos y condiciones de muchos contratos de cuenta bancaria. Sin embargo, es crucial verificar los términos específicos de tu contrato de cuenta, ya que algunos bancos pueden no tener políticas de cobro por cierre de cuenta. También debes tener en cuenta que existen leyes específicas en algunos países que regulan estas prácticas. Por ejemplo, en algunos casos, los bancos pueden cobrar comisiones por cierre de cuenta si el saldo de la cuenta es inferior a un determinado límite. Es importante comprender los detalles de tu contrato de cuenta para saber si te corresponde pagar una comisión por cerrar tu cuenta.

¿Qué puedo hacer si mi banco me cobra una comisión por cerrar mi cuenta que considero injusta?

Si te encuentras con una situación en la que tu banco te cobra una comisión por cerrar tu cuenta que consideras injusta o excesiva, tienes varias opciones disponibles. Puedes revisar cuidadosamente los términos de tu contrato de cuenta para determinar si las tarifas cobradas están justificadas según lo acordado. Puedes contactar al departamento de atención al cliente del banco para discutir tus inquietudes y solicitar una exención de la comisión. En algunos casos, los bancos pueden estar dispuestos a negociar o eximir la comisión si les explicas tu situación. Si la negociación falla, puedes presentar una queja formal a la entidad reguladora de servicios financieros de tu país. Además, puedes considerar cambiar de banco a una institución que no cobre comisiones por cierre de cuenta.

¿Qué debo hacer antes de cerrar mi cuenta para evitar comisiones?

Antes de cerrar tu cuenta, es importante tomar algunas medidas para minimizar el riesgo de incurrir en comisiones. Primero, revisa cuidadosamente los términos y condiciones de tu contrato de cuenta para identificar si existen cláusulas que te obliguen a pagar una comisión por cierre. Si existen, puedes contactar al banco para discutir tus opciones y ver si es posible evitar la comisión. Si no hay cláusulas específicas, puedes intentar transferir el saldo de tu cuenta a otra institución que no cobre comisiones por cierre. Otra alternativa es disminuir el saldo de tu cuenta a un mínimo antes de cerrarla. Es importante evitar cerrar la cuenta sin antes informarte sobre las posibles comisiones para evitar sorpresas desagradables.

¿Qué otras alternativas tengo a cerrar mi cuenta?

En lugar de cerrar tu cuenta por completo, puedes explorar otras alternativas para evitar la comisión. Puedes contactar al banco para negociar la reducción o eliminación de la comisión. Puedes también considerar la posibilidad de convertir tu cuenta corriente en una cuenta de ahorro o una cuenta de depósito a plazo, si tu banco ofrece estas opciones sin comisiones por cierre. Si no estás satisfecho con el servicio que te ofrece tu banco, puedes cambiar a otro banco que ofrezca mejores condiciones. Si no estás seguro de cuál es la mejor opción para ti, puedes solicitar asesoramiento financiero a un experto en la materia.

Deja una respuesta