Anular un contrato de seguro de vida en México puede parecer complejo, pero comprender el proceso es crucial para evitar problemas futuros. Este artículo desglosa los pasos necesarios para cancelar su póliza, explicando las implicaciones legales y financieras involucradas. Desde la notificación a la aseguradora hasta la obtención del reembolso, si corresponde, le guiaremos a través de cada etapa. Aprenderá cuándo es posible cancelar, qué documentación necesita y cómo evitar cargos inesperados. Prepárese para navegar este proceso con claridad y seguridad.

¿Cómo Anular un Contrato de Seguro de Vida en México?

1. ¿Es posible anular un contrato de seguro de vida en México?

Sí, es posible anular un contrato de seguro de vida en México, aunque el proceso y las implicaciones dependen del tipo de póliza, el tiempo transcurrido desde su contratación y las cláusulas específicas del contrato. No es un proceso simple y generalmente requiere seguir ciertos pasos formales. Es crucial revisar cuidadosamente la letra pequeña del contrato para entender las condiciones de rescisión y las posibles penalizaciones. No se puede anular simplemente dejando de pagar las primas; esto podría resultar en la caducidad de la póliza, pero no en su anulación formal. La anulación implica una solicitud formal a la aseguradora y el cumplimiento de los requisitos que ésta establezca.

2. ¿Qué documentos necesito para anular mi seguro de vida?

La documentación requerida varía según la aseguradora, pero generalmente se necesitará:

Copia de la póliza de seguro de vida.

Identificación oficial vigente (INE, pasaporte).

Solicitud de anulación firmada. Este formato generalmente lo proporciona la aseguradora.

Comprobante de domicilio.

Información bancaria (para el posible reembolso o devolución de primas).

Cualquier otro documento que la aseguradora solicite.

Es fundamental contactar directamente a la aseguradora para conocer los documentos específicos que necesitan para procesar la solicitud de anulación.

3. ¿Cuáles son las consecuencias de anular un contrato de seguro de vida?

Anular un seguro de vida puede tener diferentes consecuencias, incluyendo:

Pérdida de la cobertura: Lo más obvio es que se perderá la protección financiera que ofrece la póliza.

Posibles penalizaciones: Dependiendo de las cláusulas del contrato, la aseguradora puede retener una parte de las primas pagadas como penalización por la rescisión anticipada. Esto suele estar especificado en la póliza.

Devolución parcial o total de las primas: En algunos casos, la aseguradora puede devolver parte o la totalidad de las primas pagadas, después de descontar las comisiones y las posibles penalizaciones.

Impacto en el historial crediticio: En algunos casos, dependiendo de la manera en que se maneje la anulación, podría impactar en el historial crediticio. Esto es poco común pero es importante verificar con la compañía de seguros.

4. ¿Cómo debo solicitar la anulación de mi seguro de vida?

El proceso de solicitud de anulación generalmente implica:

Contactar a la aseguradora: Comunicarse con la compañía de seguros por teléfono o correo electrónico para expresar su intención de anular la póliza.

Solicitar el formulario de anulación: Pedir el formulario oficial para la anulación del contrato.

Llenar el formulario correctamente: Completar el formulario con toda la información requerida de forma precisa y legible.

Entregar la documentación: Presentar toda la documentación requerida en persona, por correo certificado o a través de los medios electrónicos que la aseguradora permita.

Recibir la confirmación: Solicitar una confirmación por escrito de la recepción de la solicitud y del proceso de anulación.

Es importante mantener un registro de todas las comunicaciones con la aseguradora.

5. ¿Qué sucede después de solicitar la anulación?

Una vez que la aseguradora recibe y procesa la solicitud de anulación, éste puede tomar cierto tiempo. Se deberá:

Esperar el tiempo de procesamiento: La aseguradora revisará la solicitud y la documentación, lo cual puede tardar varias semanas o incluso meses.

Recibir la confirmación de anulación: Una vez que el proceso finaliza, la aseguradora enviará una notificación oficial confirmando la anulación del contrato.

Recibir el reembolso (si aplica): Si corresponde un reembolso de primas, la aseguradora lo enviará a la cuenta bancaria especificada.

| Paso | Acción | Consideraciones |

|---|---|---|

| 1. Contacto inicial | Llamar o enviar correo electrónico a la aseguradora. | Registrar la fecha y hora de contacto. |

| 2. Solicitud de documentación | Obtener el formulario de anulación y lista de documentos. | Revisar cuidadosamente los requisitos. |

| 3. Entrega de documentos | Entregar todos los documentos necesarios. | Utilizar correo certificado para tener prueba de entrega. |

| 4. Seguimiento | Contactar a la aseguradora para verificar el estatus de la solicitud. | Mantener registro de todas las comunicaciones. |

| 5. Confirmación de anulación | Recibir confirmación escrita de la anulación. | Verificar el reembolso (si procede). |

¿Cómo hago para cancelar el seguro de vida?

¿Cómo hago para cancelar mi seguro de vida?

Cancelar un seguro de vida depende en gran medida de la compañía aseguradora y del tipo de póliza que tengas. No existe un procedimiento universal. Generalmente, necesitarás comunicarte directamente con tu aseguradora. La mejor manera de proceder es revisar cuidadosamente tu póliza, ya que ahí se especificarán los pasos a seguir para la cancelación. Si no la encuentras o no entiendes las instrucciones, llama a la compañía de seguros o consulta su sitio web. En la mayoría de los casos, necesitarás enviar una solicitud formal por escrito. Es importante que mantengas una copia de esta solicitud y cualquier documentación relacionada para tu registro.

¿Qué información necesito para cancelar mi póliza?

Para cancelar tu seguro de vida de forma eficiente, necesitarás reunir cierta información crucial. Esto permitirá que el proceso sea rápido y sin problemas. Es fundamental ser preciso y proporcionar datos verídicos para evitar retrasos o complicaciones. Asegúrate de tener a mano la información detallada de tu póliza, ya que puede acortar considerablemente el tiempo de procesamiento.

- Número de póliza.

- Nombre completo del asegurado.

- Fecha de nacimiento del asegurado.

- Información de contacto actualizada.

- Motivo de la cancelación (opcional, pero puede ser útil).

¿Cómo presento la solicitud de cancelación?

Las aseguradoras ofrecen varias vías para solicitar la cancelación. Es recomendable optar por un método que te permita conservar evidencia escrita de la solicitud, como correo certificado con acuse de recibo o entrega en persona con copia sellada y firmada. La comunicación telefónica puede ser un primer paso, pero siempre debe ir respaldada por una solicitud escrita para evitar malentendidos posteriores.

- Por correo postal certificado con acuse de recibo.

- En persona, solicitando una copia sellada y firmada de la solicitud.

- A través del portal web de la aseguradora (si está disponible).

¿Qué sucede después de solicitar la cancelación?

Tras enviar tu solicitud, la aseguradora procesará tu cancelación, lo que puede tardar varios días o incluso semanas. Es crucial confirmar la recepción de tu solicitud y el estado del proceso de cancelación con la aseguradora. Una vez cancelada la póliza, recibirás confirmación por escrito y, dependiendo del tipo de póliza y si has pagado por adelantado, podrías recibir un reembolso proporcional de la prima.

- Confirmación por escrito de la recepción de la solicitud.

- Posible reembolso proporcional de la prima.

- Notificación formal de la cancelación de la póliza.

¿Qué pasa con las cláusulas y las excepciones?

Tu póliza de seguro de vida puede contener cláusulas específicas o excepciones que afecten el proceso de cancelación. Leer la póliza detenidamente es fundamental para entender las condiciones de cancelación y evitar sorpresas desagradables. Algunas pólizas pueden tener períodos de espera antes de que la cancelación sea efectiva, o penalizaciones por cancelar anticipadamente. Si tienes dudas, consulta directamente con tu aseguradora.

- Períodos de espera para la efectividad de la cancelación.

- Posibles penalizaciones por cancelación anticipada.

- Cláusulas específicas sobre la devolución de primas.

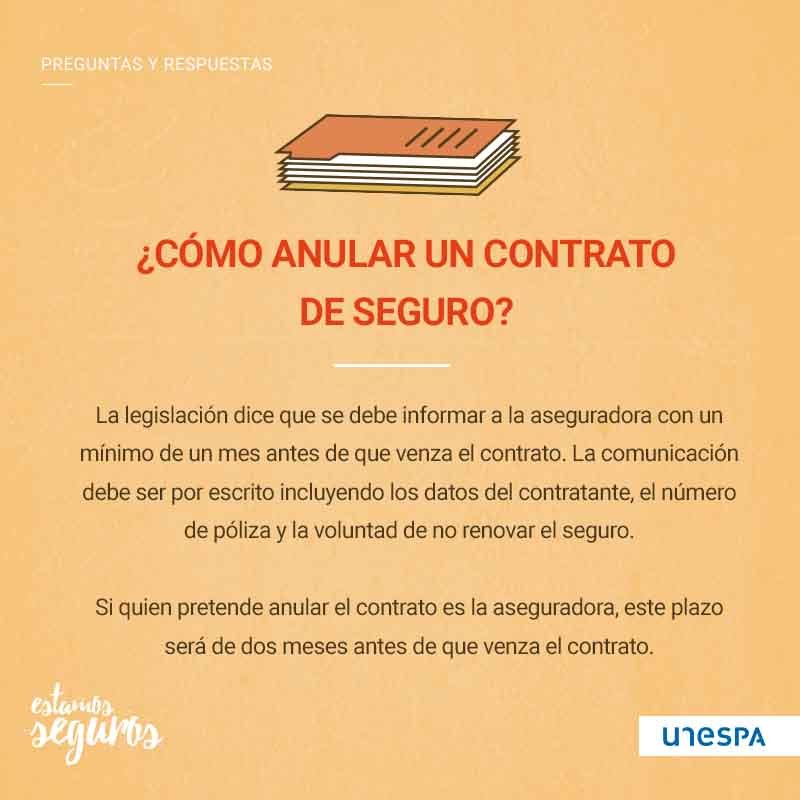

¿Cuánto tiempo tengo para anular un seguro de vida?

El tiempo que tienes para anular un seguro de vida depende de varios factores, principalmente del tipo de póliza y de la legislación del país donde se haya contratado. No existe un plazo universal. En algunos casos, puedes anularlo inmediatamente, mientras que en otros puede haber periodos de carencia o penalizaciones por cancelación anticipada. La información clave se encuentra en las condiciones particulares de tu póliza, donde se especificará el procedimiento y los plazos para la anulación. Siempre es recomendable revisar detenidamente la documentación del contrato y, en caso de duda, contactar directamente con la aseguradora.

Plazos de Desistimiento o Periodo de Reflexión

Muchas legislaciones otorgan a los asegurados un periodo de reflexión o desistimiento, generalmente de 14 días naturales desde la firma del contrato o la recepción de la documentación completa. Durante este tiempo, puedes anular el seguro sin penalización alguna. Es fundamental que ejerzas este derecho dentro del plazo establecido, ya que posteriormente las condiciones pueden cambiar.

- Revisa tu contrato para determinar el plazo exacto de desistimiento.

- Envía la notificación de cancelación por escrito a la aseguradora dentro del plazo establecido.

- Conserva una copia de la notificación y el acuse de recibo, si lo hay.

Anulación tras el Periodo de Desistimiento

Una vez superado el periodo de desistimiento, las condiciones de anulación del seguro varían según la póliza. Algunas pólizas pueden permitir la cancelación en cualquier momento, aunque esto puede conllevar penalizaciones económicas, como la pérdida de la prima ya pagada o la aplicación de recargos. Otras pólizas, como las de ahorro o las con vencimiento a largo plazo, pueden tener restricciones más estrictas a la cancelación y penalizaciones más significativas.

- Lee atentamente las cláusulas de cancelación de tu póliza.

- Considera las posibles penalizaciones antes de cancelar.

- Consulta con la aseguradora las opciones y costes asociados a la cancelación.

Seguros de Vida con Cláusulas de Permanencia

Algunos seguros de vida, especialmente aquellos que incluyen componentes de inversión o ahorro, pueden tener cláusulas de permanencia. Estas cláusulas establecen un periodo mínimo de vigencia del contrato antes de poder cancelarlo sin penalizaciones significativas. Es crucial comprender estas cláusulas antes de contratar el seguro para evitar sorpresas desagradables en caso de cancelación.

- Identifica si tu póliza incluye cláusulas de permanencia y su duración.

- Evalúa las consecuencias financieras de cancelar antes de cumplir la permanencia.

- Considera las alternativas a la cancelación, como la reducción de la cobertura.

Influencia del Tipo de Seguro de Vida

El tipo de seguro de vida contratado influye directamente en las opciones y plazos de anulación. Un seguro de vida temporal tendrá unas condiciones diferentes a un seguro de vida entero o un seguro de vida mixto. Las características específicas del producto influyen en la flexibilidad de la anulación.

- Los seguros temporales suelen ser más fáciles de cancelar.

- Los seguros de vida enteros o mixtos pueden tener cláusulas más restrictivas.

- Consulta tu póliza para comprender las especificidades de tu seguro.

Consecuencias de la Anulación

Cancelar un seguro de vida puede tener consecuencias financieras, como la pérdida de la cobertura o la aplicación de penalizaciones económicas. Es importante comprender estas consecuencias antes de tomar la decisión de cancelar. Además, la cancelación puede afectar a la capacidad de obtener un nuevo seguro en el futuro, especialmente si existen razones médicas o financieras que podrían dificultar la contratación de una nueva póliza.

- Evalúa el costo financiero de la anulación.

- Considera la necesidad de mantener la cobertura.

- Busca asesoramiento financiero si tienes dudas sobre la cancelación.

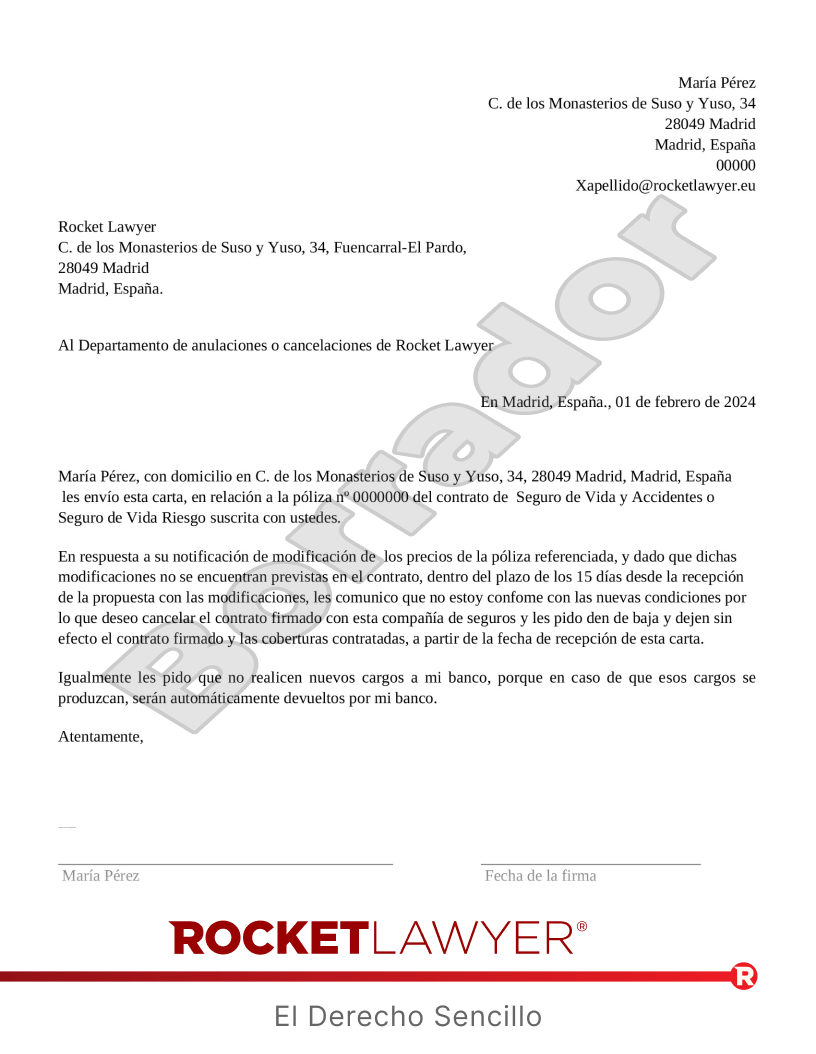

¿Cómo hacer una carta para retirarme de un seguro de vida?

Cómo hacer una carta para retirarme de un seguro de vida

1. Recopilar la Información Necesaria

Antes de comenzar a redactar la carta, es crucial reunir toda la información pertinente. Esto te ayudará a escribir una carta clara, concisa y efectiva. No olvides incluir tu nombre completo, número de póliza, fecha de inicio del seguro y la fecha en que deseas que finalice la cobertura. También deberás indicar la compañía aseguradora y cualquier otro dato de contacto relevante, como tu dirección y número de teléfono. Si has realizado algún cambio en tu información personal (cambio de domicilio, etc.) asegúrate de actualizarla en la carta.

- Nombre completo

- Número de póliza

- Fecha de inicio del seguro

- Fecha deseada de cancelación

- Información de contacto actualizada

2. Escribir una Carta Formal y Clara

La carta debe ser formal y profesional. Usa un lenguaje claro y preciso, evitando jerga o tecnicismos que puedan confundir. Expresa claramente tu intención de cancelar la póliza de seguro de vida. Especifica la fecha en que deseas que surta efecto la cancelación. Mantén un tono respetuoso y evita las emociones o las quejas excesivas. Si tienes alguna razón particular para la cancelación, puedes mencionarla brevemente, pero no es necesario.

- Utilizar un lenguaje formal y respetuoso

- Indicar claramente la intención de cancelar la póliza

- Especificar la fecha efectiva de cancelación

- Mantener un tono objetivo y profesional

3. Indicar el Método de Devolución de Fondos (si corresponde)

Si tienes derecho a un reembolso o una devolución de fondos, debes indicar claramente en la carta cómo deseas recibir el dinero. Especifica tu cuenta bancaria, incluyendo el número de cuenta y el nombre del banco, si corresponde. Si prefieres un cheque, indica tu dirección postal completa. Asegúrate de incluir cualquier dato adicional que la compañía aseguradora pueda necesitar para procesar tu solicitud de reembolso correctamente.

- Especificar el método de reembolso preferido (cuenta bancaria o cheque)

- Proporcionar los datos bancarios completos (si aplica)

- Proporcionar la dirección postal completa (si aplica)

- Confirmar cualquier otro dato necesario para el reembolso

4. Revisar la Carta Antes de Enviarla

Antes de enviar la carta, revísala cuidadosamente para asegurarte de que no hay errores gramaticales, ortográficos o de puntuación. Verifica que toda la información sea correcta y esté completa. Es recomendable que otra persona la revise antes de enviarla para detectar cualquier posible error. Una carta bien escrita y sin errores transmite profesionalismo y aumenta las probabilidades de un proceso eficiente.

- Revisar la ortografía y gramática

- Verificar la precisión de la información

- Pedir a alguien que revise la carta antes de enviarla

- Asegurarse de que la carta esté completa y bien organizada

5. Método de Envío y Conservación de Copia

Una vez revisada la carta, envíala por correo certificado con acuse de recibo para tener constancia de su envío y recepción. Esto te proporcionará una prueba de que la aseguradora recibió tu solicitud de cancelación. También es recomendable conservar una copia de la carta para tus archivos, incluyendo la prueba de envío. Anota la fecha de envío y el número de seguimiento del correo certificado en tu copia.

- Enviar la carta por correo certificado con acuse de recibo

- Conservar una copia de la carta enviada

- Registrar la fecha de envío y el número de seguimiento (si aplica)

- Guardar el acuse de recibo como comprobante de entrega

¿Cuando cancelas un seguro de vida, ¿te regresa dinero?

No, generalmente cuando cancelas un seguro de vida no te regresa el dinero que pagaste en primas. A diferencia de otros tipos de seguros, como el de auto, donde puedes recuperar parte del dinero si no usas la cobertura, el seguro de vida es un contrato que protege a tus beneficiarios en caso de tu fallecimiento. Las primas que pagas son una inversión en esa protección, y al cancelar, pierdes esa cobertura. Sin embargo, existen algunas excepciones dependiendo del tipo de póliza y la compañía aseguradora.

Tipos de Pólizas y Devolución de Dinero

No todas las pólizas de seguro de vida son iguales. Algunas pólizas de seguro de vida, como las pólizas de ahorro o las pólizas universales de vida, pueden acumular un valor en efectivo a lo largo del tiempo. Si cancelas una de estas pólizas, podrías recibir una parte de ese valor en efectivo, aunque generalmente será menos de lo que has pagado en primas debido a cargos y deducciones. Sin embargo, la mayoría de las pólizas de seguro de vida a término no acumulan valor en efectivo y no ofrecen reembolso al cancelarlas.

- Pólizas de vida entera: Estas pólizas generalmente acumulan valor en efectivo que se puede retirar o pedir prestado.

- Pólizas de vida universal: Ofrecen flexibilidad en las primas y acumulan valor en efectivo, pero con tasas de interés variables.

- Pólizas de vida a término: Son las más comunes, ofrecen cobertura por un período específico y no acumulan valor en efectivo.

El Valor de Redención

Si tu póliza acumula valor en efectivo, la cantidad que recibas al cancelarla se conoce como valor de redención. Este valor se calcula restando las comisiones, los cargos y otras deducciones del valor acumulado. Es importante revisar el contrato de la póliza para entender cómo se calcula el valor de redención y qué cargos pueden aplicarse. Es posible que el valor de redención sea considerablemente menor que la suma total de las primas pagadas.

- Las comisiones son generalmente mayores al inicio del contrato.

- Los cargos administrativos pueden reducir el valor de redención.

- Las deducciones por gastos operativos pueden impactar la cantidad que recibas.

Beneficios de Mantener la Póliza

Cancelar una póliza de seguro de vida puede tener consecuencias importantes. Perderás la protección financiera para tus beneficiarios en caso de tu fallecimiento. Si necesitas ajustar tu cobertura, es mejor considerar opciones como reducir la cantidad asegurada o cambiar a una póliza más económica, en lugar de cancelarla por completo. Evaluar la necesidad de la póliza y las opciones existentes antes de tomar una decisión es crucial.

- Protección para tus seres queridos: Es la principal razón para tener un seguro de vida.

- Planificación financiera a largo plazo: Ofrece seguridad económica en caso de imprevistos.

- Tranquilidad mental: Saber que tus seres queridos están protegidos reduce el estrés financiero.

Cargos por Cancelación

Algunas compañías aseguradoras pueden aplicar cargos adicionales si cancelas tu póliza antes de un tiempo determinado. Estos cargos pueden reducir aún más la cantidad de dinero que recibas, o incluso hacer que no recibas nada. Es fundamental revisar cuidadosamente las cláusulas del contrato de tu póliza para entender las políticas de cancelación y los posibles cargos.

- Cargos por cancelación anticipada: Son comunes en pólizas con un período mínimo de cobertura.

- Penalizaciones por incumplimiento de contrato: Pueden aplicarse si no se cumplen las condiciones de la póliza.

- Comisiones de agencia: Pueden reducir el valor de redención, incluso si la póliza tiene valor en efectivo.

Consultoría con un Agente de Seguros

Antes de tomar cualquier decisión sobre tu póliza de seguro de vida, es altamente recomendable que consultes con un agente de seguros. Él o ella puede explicarte las opciones que tienes, te ayudará a entender tu póliza y te guiará en el proceso de cancelación si decides hacerlo. Un agente puede ayudarte a evaluar tu situación financiera y determinar si la cancelación es la mejor opción para ti.

- Analizar la situación financiera personal: Determinar la necesidad de la cobertura actual.

- Revisar las opciones de ajuste de la póliza: Reducir la suma asegurada o modificar el tipo de póliza.

- Evaluar las consecuencias de cancelar la póliza: Perder la protección y los posibles cargos adicionales.

Preguntas Frecuentes

¿Puedo anular mi contrato de seguro de vida en cualquier momento?

Si bien la mayoría de las pólizas de seguro de vida en México permiten la cancelación, no es tan simple como decir "lo quiero cancelar" y que se haga efectivo inmediatamente. La posibilidad de anulación y las consecuencias de hacerlo dependen del tipo de póliza que tengas contratada, así como del tiempo transcurrido desde su firma. Las pólizas de seguro de vida a término, por ejemplo, suelen ser más fáciles de cancelar, aunque es común que existan periodos iniciales de vigencia mínima donde la cancelación implicará ciertas penalizaciones. Por otro lado, las pólizas de seguro de vida permanente, como las de ahorro o las de vida entera, suelen ser más complejas de cancelar y pueden conllevar pérdidas económicas significativas. Esto se debe a que, en muchos casos, estas pólizas incluyen un componente de inversión o ahorro, y la cancelación antes de un plazo determinado puede significar que no recuperes la totalidad de las primas pagadas. Para entender completamente tus opciones y las posibles consecuencias financieras, es fundamental revisar con atención las cláusulas de tu contrato, específicamente aquellas que se refieren a la rescisión o cancelación. Recomendamos encarecidamente contactar a tu agente de seguros o directamente a la compañía aseguradora para que te expliquen las opciones disponibles en tu caso específico y te ayuden a comprender las implicaciones de cancelar tu póliza.

¿Qué sucede con el dinero que ya he pagado si cancelo mi seguro de vida?

La devolución del dinero que has pagado por tu seguro de vida en caso de cancelación varía considerablemente dependiendo del tipo de póliza y del momento en que decidas cancelarla. En algunas pólizas de seguro de vida a término, si cancelas dentro de un periodo corto de tiempo (a veces un mes, o un año, según la póliza), podrías recibir un reembolso parcial o total de las primas pagadas, aunque es posible que se apliquen cargas administrativas o penalizaciones. Sin embargo, en las pólizas permanentes, como las de ahorro o las de vida entera, la situación es diferente. En estas, una parte de las primas pagadas se destina a la constitución de una reserva o inversión. Si cancelas, es probable que solo recibas una parte del valor de la reserva, y puede que esta cantidad sea menor que el total de las primas pagadas, debido a las comisiones y gastos administrativos que la aseguradora ha incurrido. Además, existen pólizas que no ofrecen reembolso alguno si se cancelan antes de un periodo determinado. Para saber exactamente cuánto dinero podrías recuperar, debes consultar tu contrato de seguro o contactar a tu compañía aseguradora para que te proporcionen un cálculo preciso de la devolución posible.

¿Qué documentación necesito para anular mi contrato de seguro de vida?

Para anular tu contrato de seguro de vida en México, necesitarás reunir cierta documentación fundamental. Lo primero y más importante es tu póliza de seguro, donde se especifica el número de póliza, los datos del asegurado y el beneficiario, y las condiciones del contrato. Además, necesitarás un documento oficial que te identifique, como tu credencial de elector o pasaporte. En algunos casos, la compañía aseguradora podría requerir documentación adicional, como un comprobante de domicilio, o una carta explicando los motivos de la cancelación. Es importante tener en cuenta que la compañía aseguradora puede tener requerimientos específicos, por lo que es altamente recomendable contactarles directamente para solicitar información sobre los documentos necesarios y el procedimiento a seguir. No asumir que solo necesitas la póliza; la falta de documentación correcta podría retrasar significativamente el proceso o incluso impedir la cancelación del contrato. Es mejor prevenir cualquier inconveniente reuniendo toda la documentación antes de iniciar el proceso de anulación.

¿Cuáles son las consecuencias de anular un contrato de seguro de vida?

Anular un contrato de seguro de vida puede tener varias consecuencias, tanto financieras como personales. Desde una perspectiva financiera, como se ha mencionado anteriormente, podrías perder parte o la totalidad del dinero invertido, dependiendo del tipo de póliza y las condiciones de cancelación. Es importante destacar que el impacto financiero puede ser considerable, especialmente en pólizas a largo plazo. Desde una perspectiva personal, la cancelación implica la pérdida de la cobertura de seguro, lo que significa que, en caso de fallecimiento, tus beneficiarios no recibirían la indemnización establecida en el contrato. Esto podría resultar en consecuencias económicas devastadoras para tu familia, especialmente si dependían de tu ingreso económico. Antes de tomar la decisión de cancelar tu póliza, considera cuidadosamente las implicaciones y evalúa si existen alternativas, como reducir la cobertura o ajustar el plan de pagos. Es recomendable buscar asesoría financiera y profesional para evaluar las diferentes opciones y sus potenciales consecuencias a largo plazo antes de proceder con la cancelación.

https://youtube.com/watch?v=7377050154244836641

Deja una respuesta