Cancelar líneas telefónicas puede parecer sencillo, pero un manejo incorrecto puede afectar negativamente tu historial crediticio. Este artículo te guiará paso a paso por el proceso de cancelación, asegurándote de hacerlo correctamente para evitar cualquier impacto en tu score. Aprenderás cómo notificar a tu proveedor, gestionar pagos pendientes y solicitar la cancelación formal sin generar deudas que perjudiquen tu solvencia financiera. Descubre cómo proteger tu crédito mientras te deshaces de líneas telefónicas innecesarias.

Cancela tus líneas telefónicas sin dañar tu historial crediticio

¿Qué sucede con mi crédito al cancelar una línea telefónica?

Contrariamente a la creencia popular, cancelar una línea telefónica por sí sola no suele afectar negativamente tu historial crediticio. Las agencias de crédito se enfocan principalmente en préstamos, tarjetas de crédito y otros tipos de deudas financieras. Sin embargo, si tienes un contrato vigente con penalizaciones por cancelación anticipada, estas podrían impactar tu situación financiera y, indirectamente, tu puntuación crediticia si no se abordan correctamente. Es importante entender los términos de tu contrato antes de tomar la decisión de cancelar.

¿Cómo evitar cargos por cancelación anticipada?

Para evitar afectar tu crédito al cancelar, revisa cuidadosamente tu contrato y busca la posibilidad de cancelar dentro del plazo establecido sin penalizaciones. Algunas compañías telefónicas ofrecen opciones de reducción de costos o cambio de plan si comunicas tu intención de cancelar. Si el contrato permite la cancelación sin penalizaciones, asegúrate de seguir los pasos exactos indicados por la empresa, ya que cualquier incumplimiento podría generar cargos adicionales. Negocia con la compañía para encontrar una solución beneficiosa para ambas partes, como una reducción de costos para el periodo restante.

¿Qué pasa si debo dinero por mi línea telefónica?

Si tienes un saldo pendiente en tu cuenta telefónica, pagarlo completamente antes de cancelar el servicio es crucial. Las deudas impagas pueden ser reportadas a las agencias de crédito y afectar negativamente tu historial crediticio, llevando a una reducción en tu puntaje. Una deuda, incluso pequeña, puede tener un impacto significativo a largo plazo. Asegúrate de obtener un comprobante de pago como evidencia de que la deuda ha sido saldada.

¿Cómo cancelar correctamente mi línea telefónica?

Contacta a tu proveedor de servicios telefónicos directamente para iniciar el proceso de cancelación. No basta con dejar de pagar; debes informarles formalmente de tu decisión. Solicita confirmación escrita de la cancelación, incluyendo la fecha efectiva de terminación del servicio y la confirmación de que no hay saldos pendientes. Guarda esta documentación como respaldo en caso de futuros problemas. Sigue cuidadosamente las instrucciones del proveedor para asegurarte de que el proceso se complete sin problemas.

¿Cuándo debo consultar mi reporte de crédito?

Es recomendable revisar tu reporte de crédito de forma regular, incluso después de cancelar una línea telefónica. Esto te permitirá detectar cualquier error o información incorrecta que pueda afectar tu puntuación. En caso de encontrar algún problema, puedes comunicarte con las agencias de crédito para solicitar una corrección. Monitorear tu reporte crediticio es esencial para mantener un buen historial financiero y asegurar que no hay imprevistos relacionados con tus servicios telefónicos.

| Acción | Impacto en el Crédito |

|---|---|

| Cancelar dentro del plazo del contrato sin deudas | Ninguno o mínimo |

| Cancelar anticipadamente con penalizaciones | Potencialmente negativo (debido a las penalizaciones) |

| Deudas impagas | Negativo (puede afectar significativamente el puntaje) |

| Pago completo y cancelación correcta | Ninguno |

| No notificar la cancelación | Potencialmente negativo (debido a deudas generadas por el servicio) |

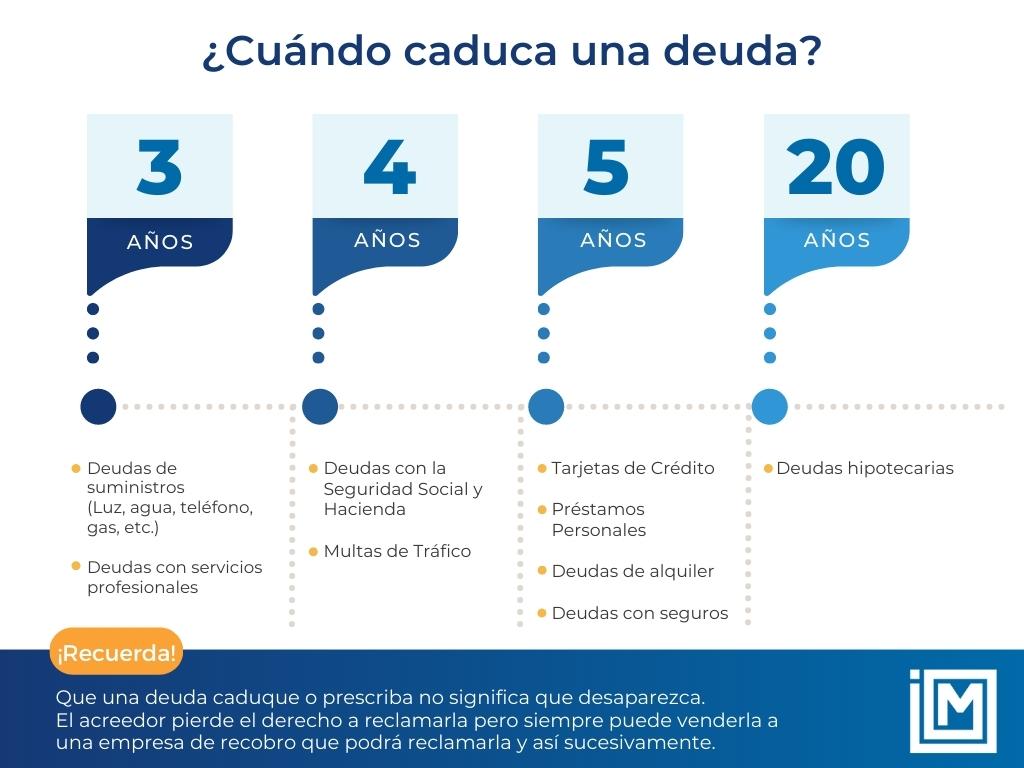

¿Cuándo caducan las deudas de telefonía?

Las deudas de telefonía no caducan en el sentido de que desaparezcan automáticamente después de un cierto periodo. La prescripción de las deudas, que es el mecanismo legal que las extingue, depende de la legislación de cada país y, a menudo, de la naturaleza específica de la deuda (por ejemplo, si se trata de una deuda por servicio o por un equipo financiado). En general, el tiempo que transcurre antes de que una deuda pueda prescribir es considerablemente mayor al que podría imaginarse, y no es un periodo corto de tiempo. Las compañías telefónicas suelen realizar acciones legales para reclamar sus deudas mucho antes de que se alcance el plazo de prescripción. Es fundamental estar al tanto de las notificaciones y comunicarse con la compañía para llegar a un acuerdo de pago si se presenta una situación de impago. La falta de respuesta o el incumplimiento de cualquier acuerdo alcanzado puede acelerar el proceso legal para el cobro de la deuda, y en ese caso el periodo de prescripción empezaría a correr de forma diferente. En resumen, asumir que una deuda de telefonía caduca por sí sola es un grave error.

¿Qué implica la prescripción de una deuda de telefonía?

La prescripción de una deuda de telefonía significa que, después de un determinado plazo establecido por la ley, el acreedor (la compañía telefónica) ya no podrá exigir legalmente el pago de la deuda. Esto no implica que la deuda desaparezca mágicamente, sino que la empresa pierde el derecho a iniciar acciones legales para recuperarla. Sin embargo, es crucial entender que este plazo es generalmente largo. El proceso de prescripción implica la inactividad del acreedor durante un tiempo prolongado sin intentar el cobro.

- Necesidad de acciones legales: Para que la prescripción opere, la compañía telefónica debe haber permanecido inactiva durante un periodo determinado sin iniciar ningún tipo de acción legal (demandas, embargos, etc.).

- Variación según la legislación: El plazo de prescripción varía según la legislación de cada país y, incluso, puede depender de la naturaleza del contrato. Es importante consultar la legislación local.

- Prueba de la deuda: Si la compañía telefónica intentara reclamar el pago después del plazo de prescripción, el deudor podría oponerse presentando pruebas de que la deuda ha prescrito.

¿Cómo actúan las compañías telefónicas ante deudas impagas?

Las compañías telefónicas suelen seguir un procedimiento para el cobro de deudas impagas, que generalmente incluye: notificaciones de impago, llamadas de recordatorio, envío de cartas de reclamación, y en última instancia, acciones legales. Suelen buscar el acuerdo de pago antes de llegar a acciones judiciales, por lo que un contacto activo es importante.

- Comunicaciones iniciales: Se suelen enviar notificaciones a través de correo postal o correo electrónico, alertando al cliente sobre el impago.

- Llamadas de cobranza: Es común que agentes de cobranza se pongan en contacto con el cliente por teléfono para intentar llegar a un acuerdo de pago.

- Agencias de cobranza externas: Si el impago persiste, la compañía puede contratar a una agencia de cobranza externa para que se encargue del recupero de la deuda.

- Acciones legales: Como última instancia, la compañía telefónica puede iniciar acciones legales para reclamar el pago de la deuda.

¿Qué pasa si no pago mi factura de teléfono?

El incumplimiento del pago de la factura de telefonía tiene consecuencias. Además del riesgo de perder el servicio, se genera una deuda que acumula intereses y cargos adicionales. Esto puede derivar en un reporte negativo en tu historial crediticio, dificultando la obtención de préstamos o servicios financieros en el futuro. La falta de pago puede conllevar a acciones legales por parte de la compañía.

- Corte del servicio: La compañía telefónica puede suspender el servicio telefónico si el pago no se realiza en el plazo establecido.

- Intereses y recargos: Se suelen aplicar intereses moratorios y cargos adicionales por el retraso en el pago.

- Afectación al historial crediticio: El impago puede ser reportado a las agencias de crédito, lo que puede afectar negativamente la calificación crediticia del usuario.

¿Cuáles son los plazos de prescripción de las deudas de telefonía en mi país?

El plazo de prescripción de una deuda de telefonía varía significativamente según la legislación de cada país. No hay un plazo universal. Para conocer el plazo específico, es necesario consultar el código civil o mercantil del país en cuestión. También es recomendable revisar los términos y condiciones del contrato con la compañía telefónica.

- Consulta de la legislación nacional: Se debe consultar la legislación vigente del país para determinar el plazo de prescripción de las deudas.

- Información en el contrato: Revisar el contrato con la compañía telefónica puede proporcionar información relevante sobre plazos y procedimientos.

- Asesoría legal: Si existe duda sobre el plazo de prescripción, es recomendable buscar la asesoría de un abogado especializado en derecho civil o mercantil.

¿Cómo puedo evitar llegar a tener deudas de telefonía?

La mejor manera de evitar deudas de telefonía es mantenerse al día con los pagos. Crear un sistema de recordatorios de pago y programar pagos automáticos son opciones para prevenir el olvido. Si existe una dificultad financiera temporal, es importante contactarse con la compañía telefónica para intentar negociar un plan de pagos antes de que se acumulen los atrasos.

- Programar pagos automáticos: Configurar pagos automáticos puede ayudar a evitar olvidos y retrasos en los pagos.

- Utilizar recordatorios: Utilizar recordatorios en el calendario o aplicaciones móviles puede ser una buena estrategia.

- Comunicarse con la compañía: Si se presenta alguna dificultad para realizar el pago, es importante comunicarse con la compañía telefónica para buscar soluciones alternativas.

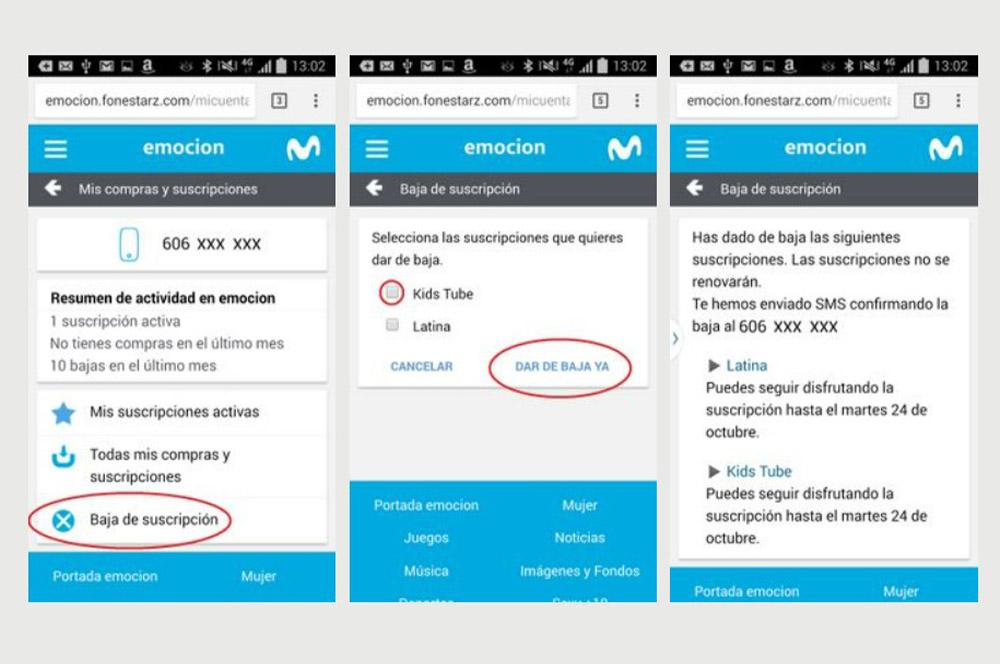

¿Cómo se da de baja una línea de teléfono?

Dar de Baja una Línea de Teléfono

Dar de baja una línea de teléfono implica seguir un proceso que varía ligeramente según la compañía telefónica y el tipo de contrato que se tenga. Generalmente, se necesita contactar a la compañía para iniciar el proceso de cancelación. Esto puede hacerse a través de varios canales, como llamando al servicio de atención al cliente, acudiendo a una tienda física, o utilizando la página web de la empresa. Es fundamental tener a mano el número de teléfono a cancelar, el DNI o CIF del titular de la línea y, en algunos casos, el número de cuenta bancaria asociado. El proceso generalmente incluye la confirmación de la baja, la fecha efectiva de la misma y el pago de posibles gastos pendientes o de penalizaciones por incumplimiento de contrato. Es crucial conservar una copia de la solicitud de baja y la confirmación de la compañía como comprobante.

Métodos para dar de baja una línea de teléfono

Existen diversas maneras de solicitar la baja de una línea telefónica. Lo más común es realizar la gestión a través del teléfono, llamando al número de atención al cliente de tu compañía. También puedes acudir presencialmente a una tienda física, donde un agente te ayudará con el trámite. Por último, algunas compañías ofrecen la posibilidad de realizar la baja a través de su página web, un método cómodo y rápido. Independientemente del método elegido, es importante conservar el justificante de la solicitud.

- Llamada telefónica al servicio de atención al cliente.

- Visita a una tienda física de la compañía telefónica.

- Solicitud online a través de la página web de la compañía.

Documentación necesaria para la baja de la línea

Para dar de baja tu línea telefónica, necesitarás tener a mano cierta documentación. El documento más importante es tu DNI o CIF, que acredita tu identidad y te permite gestionar la línea. También es posible que te soliciten el número de cuenta bancaria asociado a la línea, para gestionar posibles reembolsos o cargos. Finalmente, es recomendable tener a mano el número de teléfono que se va a dar de baja, para facilitar el proceso a la compañía. La recopilación de esta información previamente te ahorrará tiempo y posibles problemas.

- DNI o CIF del titular de la línea.

- Número de teléfono a dar de baja.

- Número de cuenta bancaria asociado (en algunos casos).

Costos y penalizaciones por baja anticipada

Es importante tener en cuenta que la baja de una línea telefónica puede conllevar costes adicionales, dependiendo del tipo de contrato que tengas. Si tienes un contrato con permanencia y lo cancelas antes de finalizar el periodo, es probable que te apliquen una penalización económica. Estas penalizaciones suelen estar detalladas en las condiciones del contrato, por lo que es recomendable revisarlo antes de realizar la baja. A parte de las posibles penalizaciones, también existen otros gastos asociados, como el pago de facturas pendientes.

- Posibles penalizaciones por incumplimiento de contrato (permanencia).

- Pago de facturas pendientes.

- Gastos adicionales según las condiciones del contrato.

Fecha efectiva de la baja de la línea

La fecha efectiva de la baja de tu línea telefónica es un aspecto crucial a tener en cuenta. Tras solicitar la baja, la compañía te indicará la fecha en la que se hará efectiva la cancelación del servicio. Esta fecha puede variar ligeramente según la compañía y el proceso de tramitación. Es importante que confirmes la fecha de baja con la compañía y que te asegures de que coincide con tus expectativas. Una vez realizada la baja, deberías recibir una confirmación por escrito.

- Confirmación de la fecha de baja por parte de la compañía.

- Recepción de un justificante de la baja del servicio.

- Verificación de que el servicio ha sido efectivamente cancelado.

Consideraciones importantes antes de dar de baja una línea

Antes de proceder con la baja de tu línea telefónica, es fundamental que revises tu contrato y te asegures de entender las condiciones de baja. También debes revisar si tienes alguna factura pendiente para evitar futuros problemas. Finalmente, considera si necesitas realizar alguna gestión adicional, como el cambio de titularidad o el traspaso del número a otra compañía. La planificación previa te ayudará a realizar el proceso de forma eficiente y evitará posibles inconvenientes.

- Revisar las condiciones del contrato y las posibles penalizaciones.

- Verificar que no existen facturas pendientes.

- Planificar posibles gestiones adicionales, como cambio de titularidad o portabilidad.

¿Cómo bajar la deuda de la tarjeta de crédito?

Cómo Bajar la Deuda de la Tarjeta de Crédito

Bajar la deuda de la tarjeta de crédito requiere disciplina, planificación y constancia. No existe una solución mágica, pero sí estrategias efectivas que, aplicadas correctamente, pueden ayudarte a salir de esta situación. Lo primero es entender que la clave está en reducir el gasto y aumentar los pagos. A continuación, se detallan algunas estrategias para lograr este objetivo:

Crear un Presupuesto y Controlar el Gasto

Elaborar un presupuesto detallado es fundamental. Registra todos tus ingresos y gastos, identificando áreas donde puedas recortar. Una vez que tengas una visión clara de tu situación financiera, podrás establecer metas realistas para reducir tu deuda. Es crucial ser honesto contigo mismo y evitar justificaciones para gastos innecesarios. Controlar los gastos impulsivos es clave para evitar aumentar la deuda.

- Utiliza una aplicación de seguimiento de gastos o una hoja de cálculo.

- Categoriza tus gastos (alimentación, transporte, entretenimiento, etc.).

- Identifica áreas donde puedes reducir el gasto.

Negociar con la Entidad Financiera

Contacta a tu entidad financiera para explorar opciones de reducción de la tasa de interés o planes de pago. Muchas instituciones ofrecen programas de consolidación de deuda o planes de pago a plazos más largos con tasas de interés más bajas. Es importante ser proactivo y explicar tu situación financiera para negociar las mejores condiciones posibles. Documentar la conversación y las condiciones acordadas es fundamental.

- Explica tu situación financiera con honestidad.

- Pregunta sobre opciones de reducción de interés o planes de pago.

- Negocia las mejores condiciones posibles y solicita todo por escrito.

Método de la Bola de Nieve o Avalancha

Existen dos métodos populares para pagar la deuda: la bola de nieve y la avalancha. El método de la bola de nieve consiste en pagar primero la deuda más pequeña, independientemente de su tasa de interés, para generar motivación. El método de la avalancha prioriza pagar primero la deuda con la tasa de interés más alta, para minimizar los costos a largo plazo. Elige el método que mejor se adapte a tu personalidad y objetivos.

- Haz una lista de tus deudas ordenadas según el método elegido.

- Realiza el pago mínimo en todas las deudas, excepto en la que estés priorizando.

- Asigna el máximo posible de tu presupuesto adicional a la deuda prioritaria.

Considerar la Consolidación de Deudas

La consolidación de deudas implica combinar varias deudas en un solo préstamo, a menudo con una tasa de interés más baja. Esto puede simplificar los pagos y facilitar el control de la deuda. Sin embargo, es importante comparar las ofertas de diferentes instituciones financieras antes de tomar una decisión, para asegurar que la nueva tasa de interés sea realmente más favorable y que los costos asociados a la consolidación no sean excesivos.

- Investiga diferentes opciones de préstamos para consolidación.

- Compara las tasas de interés y los costos asociados.

- Asegúrate de que las condiciones del nuevo préstamo sean mejores que las actuales.

Buscar Ayuda Profesional

Si te sientes abrumado o no sabes cómo gestionar tu deuda, considera buscar ayuda profesional. Un asesor financiero puede ayudarte a crear un plan de pago, negociar con tus acreedores y desarrollar estrategias para controlar tus finanzas a largo plazo. No dudes en pedir ayuda si lo necesitas; es una señal de responsabilidad y un paso hacia la solución.

- Busca un asesor financiero con experiencia en gestión de deudas.

- Explícale tu situación financiera con detalle.

- Sigue sus recomendaciones y mantén una comunicación constante.

¿Qué pasa si tienes una deuda con una compañía telefónica?

Deudas con Compañías Telefónicas

Tener una deuda con una compañía telefónica puede desencadenar una serie de consecuencias negativas que van desde molestias menores hasta problemas legales y financieros significativos. La gravedad de las consecuencias dependerá de la magnitud de la deuda y de la actitud de la compañía telefónica para su cobro. Generalmente, las compañías intentarán primero contactarte a través de diferentes medios para recordarte el pago pendiente. Si no respondes, las acciones que tomen escalarán en intensidad.

Restricciones de Servicio

La acción más común es la suspensión del servicio. La compañía puede cortar tu línea telefónica, internet o ambos, dejándote sin acceso a estos servicios esenciales. En algunos casos, puede que incluso te bloqueen de contratar nuevos servicios con ellos en el futuro.

- Suspensión inmediata del servicio: Se corta la señal sin previo aviso, después de un período de gracia (que varía según la compañía y el contrato).

- Bloqueo de nuevas contrataciones: Imposibilidad de contratar nuevos servicios con la misma compañía.

- Recargos por suspensión y reactivación: Se pueden aplicar cargos adicionales por reinstalar el servicio.

Reportes a Agencias de Crédito

Si la deuda persiste, la compañía telefónica puede reportar tu morosidad a las agencias de crédito como Equifax, Experian y TransUnion. Esto daña severamente tu historial crediticio, dificultando la obtención de préstamos, tarjetas de crédito, alquileres e incluso algunos empleos. Un mal historial crediticio te puede seguir por varios años, incluso después de haber saldado la deuda.

- Baja calificación crediticia: Impacta negativamente en la capacidad para obtener préstamos o créditos.

- Rechazo de solicitudes: Mayor probabilidad de que te rechacen solicitudes de préstamos, tarjetas de crédito y alquileres.

- Intereses más altos: Si consigues un préstamo, la tasa de interés será mayor debido a tu mal historial.

Cobranza Judicial

En casos de deudas significativas y persistentes, la compañía telefónica puede iniciar acciones legales para recuperar la deuda a través de un juicio. Esto implica costos adicionales por honorarios legales y gastos judiciales, incrementando el monto total que debes pagar. Podrían embargarte bienes o parte de tu sueldo.

- Demanda judicial: La compañía te demandará para el cobro de la deuda.

- Embargo de bienes: Pueden embargarte bienes para cubrir la deuda.

- Embargo de salarios: Una parte de tu salario puede ser embargado para pagar la deuda.

Acuerdos de Pago

Antes de llegar a las etapas más severas, es posible negociar un acuerdo de pago con la compañía telefónica. Esto implica establecer un plan de pagos mensuales para saldar la deuda gradualmente. Es importante comunicarse con la compañía lo antes posible para explorar esta opción. La negociación oportuna puede evitar consecuencias más graves.

- Plan de pagos: Se establece un plan para pagar la deuda en cuotas.

- Reducción de intereses o cargos: En algunos casos, se puede negociar una reducción en los intereses o cargos adicionales.

- Comunicación constante: Es fundamental mantener una comunicación fluida con la compañía durante el proceso de pago.

Agencias de Cobranza

Si la compañía telefónica no logra obtener el pago por sus propios medios, puede contratar a una agencia de cobranza para que se encargue del proceso. Estas agencias pueden ser más agresivas en sus métodos de cobro, utilizando llamadas constantes, cartas amenazantes e incluso llevando el caso a juicio.

- Llamadas constantes y agresivas: Recibirás numerosas llamadas de la agencia de cobranzas.

- Cartas de amenaza: Se pueden enviar cartas con amenazas de acciones legales.

- Mayor presión para el pago: La agencia de cobranza aplicará mayor presión para que pagues la deuda.

Otros Datos Importantes

¿Cancelar mi línea telefónica afectará mi historial crediticio?

No necesariamente. Cancelar una línea telefónica no suele afectar directamente tu historial crediticio, a menos que tengas un contrato con pagos pendientes o hayas incumplido con los términos del acuerdo. Si has pagado todas tus facturas a tiempo y no tienes deuda alguna con la compañía telefónica, la cancelación no debería registrarse como un evento negativo en tu reporte de crédito.

¿Qué pasa si tengo un contrato vigente y quiero cancelar mi línea?

Si tienes un contrato vigente, cancelar tu línea antes de su fecha de vencimiento podría acarrear penalizaciones económicas. Estas penalizaciones sí podrían afectar tu historial crediticio si la compañía telefónica decide reportarlas a las agencias de crédito como deuda impaga. Es importante revisar los términos y condiciones de tu contrato antes de tomar cualquier decisión para evitar sorpresas desagradables.

¿Cómo puedo asegurarme de que la cancelación no afecte mi crédito?

Para asegurarte de que la cancelación no afecte tu crédito, paga todas tus facturas pendientes antes de solicitar la cancelación. Confirma con la compañía telefónica que no existen cargos adicionales o deudas pendientes. Además, solicita por escrito una confirmación de la cancelación y la ausencia de deudas. Guarda una copia de este documento como evidencia de que la línea fue cancelada sin ninguna deuda pendiente.

¿Qué debo hacer si mi reporte de crédito muestra una afectación después de cancelar una línea?

Si, a pesar de haber tomado todas las precauciones, notas una afectación negativa en tu reporte de crédito después de cancelar tu línea telefónica, deberás contactar inmediatamente a la compañía telefónica y a la agencia de crédito para disputar la información incorrecta. Proporciona toda la evidencia que tengas, como comprobantes de pago y la confirmación de cancelación, para demostrar que la deuda reportada es errónea y que la cancelación se realizó de forma correcta.

Deja una respuesta