Cancelar una cuenta bancaria con deudas pendientes puede parecer un proceso complejo, incluso intimidatorio. Sin embargo, es importante entender que no desaparecerá la deuda al cerrar la cuenta; la obligación financiera persiste. Este artículo te guiará paso a paso sobre cómo proceder de forma segura y legal, explicando las consecuencias de cerrar la cuenta sin resolver la deuda y presentando las opciones disponibles para gestionar tu situación financiera, incluyendo la negociación con la entidad bancaria y la búsqueda de alternativas de pago. Aprenderás cómo protegerte y minimizar los posibles problemas legales.

Cancelar una Cuenta Bancaria con Deuda Pendiente: ¿Qué Hacer?

Cancelar una cuenta bancaria con una deuda pendiente es un proceso complejo que requiere un abordaje cuidadoso. No puedes simplemente cerrar la cuenta y olvidarte de la deuda. La entidad bancaria seguirá reclamando el pago, y el impago puede tener consecuencias negativas en tu historial crediticio. Es crucial comprender tus derechos y obligaciones antes de proceder.

¿Qué pasa si cierro mi cuenta con una deuda?

Cerrar una cuenta con una deuda pendiente no extingue la deuda. El banco aún te considerará deudor y continuará con las acciones de cobro correspondientes. Esto puede incluir cargos adicionales por mora, intereses, y la posibilidad de que el banco te reporte a las agencias de crédito como moroso, afectando seriamente tu historial crediticio y dificultando la obtención de préstamos o tarjetas de crédito en el futuro. Es fundamental hablar con el banco antes de tomar cualquier decisión.

¿Cómo debo comunicarme con el banco?

Lo primero es contactar al banco directamente por teléfono o de forma presencial, explicando tu situación y tu intención de cerrar la cuenta. Es importante mantener un registro de todas las comunicaciones, incluyendo fechas, nombres de los empleados con los que hablaste, y el resumen de lo conversado. Busca una solución de pago acordada. Puedes negociar un plan de pagos, una reducción de la deuda o alguna otra alternativa que te permita saldar tu deuda de manera gradual y evitar acciones legales.

¿Qué opciones de pago existen?

El banco puede ofrecerte diferentes opciones de pago, como: un plan de pagos a plazos, una negociación de la deuda (posiblemente reduciendo el monto total), o un acuerdo de pago único. Analiza cuidadosamente cada opción y elige la que mejor se ajuste a tu capacidad de pago. No dudes en solicitar aclaraciones sobre los términos y condiciones de cada propuesta. Recuerda que es importante cumplir con los acuerdos alcanzados para evitar consecuencias negativas.

¿Qué documentos necesito para cerrar la cuenta?

Aunque la cuenta esté en deuda, generalmente necesitas presentar tu documento de identidad y posiblemente otros documentos relacionados con la deuda (como extractos de cuenta o constancias de pagos). Es fundamental preguntar al banco qué documentación te solicitan específicamente para evitar retrasos en el proceso. Una vez que hayas acordado un plan de pagos o hayas saldado la deuda, el banco te indicará los pasos a seguir para cerrar la cuenta formalmente.

¿Qué sucede si no puedo pagar la deuda?

Si te encuentras en una situación en la que no puedes pagar la deuda, es crucial contactar al banco de inmediato y explicar tu situación financiera. Es posible que puedan ofrecerte opciones adicionales, como un periodo de gracia o un plan de pagos más flexible. Evita ignorar la deuda, ya que esto empeorará la situación. Considera la posibilidad de buscar asesoramiento financiero para encontrar una solución a tu problema de deudas.

| Acción | Recomendación |

|---|---|

| Comunicación con el banco | Contactar inmediatamente al banco para discutir la situación. |

| Negociación de la deuda | Buscar un plan de pagos o una forma de reducir la deuda. |

| Documentación | Recopilar la documentación necesaria para cerrar la cuenta. |

| Acuerdos | Cumplir con los acuerdos de pago establecidos con el banco. |

| Asesoramiento financiero | Buscar ayuda profesional si se enfrenta a dificultades financieras. |

¿Qué tengo que hacer para cancelar una cuenta bancaria?

Para cancelar una cuenta bancaria, el proceso varía ligeramente dependiendo del banco y el tipo de cuenta, pero generalmente implica estos pasos:

- Verificar el saldo y cerrar operaciones pendientes: Antes de iniciar el proceso de cancelación, es crucial asegurarse de que la cuenta no tenga ningún saldo pendiente. Esto incluye pagos automáticos, transferencias programadas, o cualquier otra operación financiera que pueda afectar el cierre de la cuenta. Si hay un saldo a favor, deberá solicitar que se le devuelva el dinero mediante transferencia a otra cuenta o cheque.

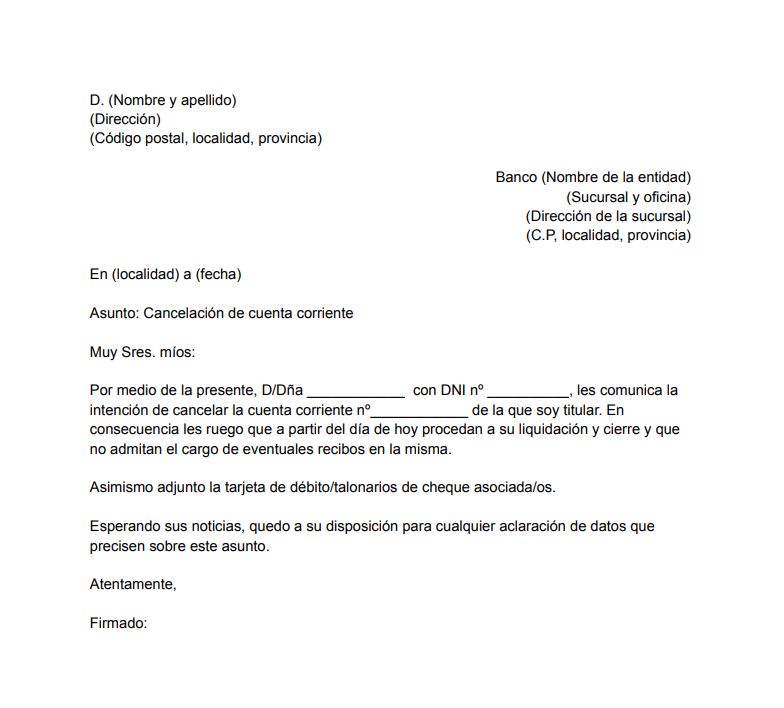

- Notificar al banco de tu intención de cancelar: Debes comunicarte con tu banco, ya sea por teléfono, correo electrónico o visitando una sucursal. Informa formalmente tu intención de cerrar la cuenta y solicita el formulario necesario para la cancelación, si lo hay. Es importante que mantengas un registro de esta comunicación.

- Completar la documentación requerida: El banco te proporcionará la documentación necesaria para formalizar la cancelación de la cuenta. Esta documentación puede incluir formularios de solicitud de cierre de cuenta, documentos de identificación y, en algunos casos, una carta explicando las razones de la cancelación. Es fundamental completar toda la información de forma precisa y legible.

- Esperar la confirmación por escrito: Una vez que hayas entregado toda la documentación, el banco te enviará una confirmación por escrito de la cancelación de tu cuenta. Guarda esta confirmación como prueba de que el proceso se ha completado correctamente. Esta confirmación suele incluir información sobre el destino de cualquier saldo restante, y el cierre de cualquier servicio asociado a la cuenta, como tarjetas de débito o crédito.

- Verificar el cierre de la cuenta: Después de recibir la confirmación por escrito, es recomendable verificar que la cuenta ha sido cerrada correctamente revisando tu estado de cuenta. Esto te permitirá asegurarte de que no hay cargos inesperados o actividad en tu cuenta después de la fecha de cierre.

1. ¿Qué pasa con mi saldo?

Es fundamental asegurarte de que no hay saldo pendiente en tu cuenta antes de cancelarla. Si tienes un saldo a favor, el banco te lo devolverá mediante transferencia a otra cuenta o cheque, según lo que indiques en el formulario de cancelación. Si existe un saldo en contra, deberás liquidarlo antes de poder cerrar la cuenta. Asegúrate de que cualquier pago automático o transferencia programada esté cancelado antes de cerrar la cuenta.

- Verifica tu saldo actual.

- Cancela cualquier pago automático o transferencia programada.

- Solicita la devolución de tu saldo a favor o realiza el pago de tu saldo en contra.

2. Documentos necesarios para cancelar la cuenta

Los documentos necesarios pueden variar según el banco, pero generalmente incluyen tu identificación oficial (DNI, pasaporte, etc.), el número de cuenta y, en algunos casos, un formulario de cancelación de cuenta que te proporcionará el banco. En algunas ocasiones, pueden solicitarte una carta explicando la razón de la cancelación, aunque esto no es siempre obligatorio. La información específica siempre se te proporcionará en tu entidad bancaria.

- Documento Nacional de Identidad (DNI) o pasaporte.

- Número de cuenta bancaria.

- Formulario de cancelación (si aplica).

- Carta explicativa (si el banco lo requiere).

3. ¿Cómo notificar al banco mi intención de cancelar?

Debes notificar formalmente al banco tu intención de cerrar la cuenta. Puedes hacerlo por diferentes medios: por teléfono, correo electrónico o presencialmente en una sucursal. Es recomendable optar por una opción que te permita conservar un registro de la comunicación, como un correo electrónico con acuse de recibo o una confirmación escrita por parte del banco tras tu llamada telefónica. La formalidad en esta notificación es importante para evitar futuras discrepancias.

- Llamada telefónica al servicio de atención al cliente.

- Correo electrónico a la dirección de contacto del banco.

- Visita presencial a una sucursal bancaria.

4. ¿Qué sucede después de la cancelación?

Después de entregar la documentación y recibir la confirmación por escrito, la cuenta será cerrada, y ya no podrás acceder a ella. El banco te informará sobre el destino de tu saldo (si lo hay). Es importante conservar la documentación que acredite el cierre de la cuenta para futuras consultas o referencias. Revisa tu estado de cuenta en los meses siguientes para asegurarte de que la cuenta permanece cerrada y que no hay cargos inesperados.

- Recibir confirmación escrita del cierre de la cuenta.

- Guardar la documentación del cierre de la cuenta.

- Revisar el estado de cuenta en los meses posteriores.

5. ¿Qué ocurre con las tarjetas asociadas a la cuenta?

Si tenías tarjetas de débito o crédito asociadas a la cuenta que estás cancelando, estas tarjetas también quedarán inactivas. El banco te informará sobre el procedimiento para su devolución o destrucción, según sea el caso. Es importante que devuelvas las tarjetas físicas al banco para evitar posibles usos fraudulentos. Si tienes tarjetas de crédito asociadas, verifica el método de pago de tu deuda antes de la cancelación.

- Inactivación de las tarjetas de débito o crédito.

- Devolución de las tarjetas físicas al banco.

- Verificación del método de pago de la deuda de las tarjetas de crédito (si aplica).

¿Cuánto cobran los bancos por cancelar una cuenta?

La mayoría de los bancos no cobran directamente por cancelar una cuenta. Sin embargo, es importante comprender que pueden existir costos indirectos o situaciones específicas que sí generen algún cargo. Es fundamental revisar las condiciones particulares de cada entidad bancaria, ya que las políticas pueden variar significativamente.

¿Existen comisiones por cierre anticipado de cuentas con plazos fijos?

Sí, en el caso de cuentas con plazos fijos, la cancelación antes de la fecha de vencimiento suele conllevar una comisión por cancelación anticipada. Esta comisión se calcula generalmente como un porcentaje del capital invertido y varía según el banco, el plazo contratado y el tiempo restante hasta el vencimiento. Es crucial leer con atención el contrato antes de invertir en un plazo fijo.

- Comisión variable: El porcentaje aplicado puede variar entre un 1% y un 5% del capital, dependiendo de las condiciones del contrato.

- Pérdida de intereses: Además de la comisión, se pierde la oportunidad de obtener el interés total pactado para el plazo completo.

- Depende del banco y del tipo de plazo fijo: Cada entidad bancaria tiene sus propias políticas. Los plazos fijos con tasas de interés más altas pueden tener comisiones de cancelación más elevadas.

¿Qué pasa con las cuentas con saldo negativo?

Si la cuenta tiene un saldo negativo al momento de la cancelación, el banco reclamará el pago del descubierto. Esto implicará una deuda que deberá ser saldada antes de que se pueda proceder al cierre de la cuenta. Además de la deuda principal, se sumarán los intereses y las comisiones por descubierto que se hayan generado.

- Intereses moratorios: Se aplicarán intereses sobre el saldo negativo hasta el momento del pago.

- Comisiones por descubierto: El banco cobrará una comisión por cada día que la cuenta se encuentre en descubierto.

- Costos adicionales: Podrían aplicarse costos adicionales según la política del banco y la gravedad del descubierto.

¿Cobran por el cierre de cuentas de crédito?

En el caso de las tarjetas de crédito o cuentas de crédito, la cancelación puede estar condicionada al pago total de la deuda pendiente. Una vez saldada la totalidad de la deuda, la mayoría de los bancos no imponen costos adicionales por la cancelación de la cuenta. Sin embargo, es fundamental verificar las condiciones específicas de cada contrato.

- Pago de la deuda pendiente: Este es el requisito fundamental para poder cerrar la cuenta.

- Posibles cargos por pagos atrasados: Si hay pagos atrasados, estos cargos deben ser saldados antes de la cancelación.

- Verificación de saldo cero: Se recomienda verificar que el saldo sea efectivamente cero antes de dar por concluido el proceso.

¿Implican costos los trámites administrativos para cerrar una cuenta corriente?

Generalmente, no existen costos directos asociados a los trámites administrativos para cerrar una cuenta corriente, siempre y cuando la cuenta no tenga saldo negativo ni otros cargos pendientes. Sin embargo, se debe considerar el tiempo invertido en el proceso, que puede variar entre bancos.

- Documentación requerida: Es necesario presentar la documentación requerida por el banco para iniciar el trámite.

- Tiempo de espera: El tiempo de procesamiento para el cierre puede variar según la institución.

- Posible visita a sucursal: En algunos casos, puede ser necesario acudir a una sucursal bancaria para formalizar la cancelación.

¿Qué sucede con las cuentas inactivas?

Las cuentas inactivas, es decir, aquellas que no presentan movimientos durante un periodo prolongado, pueden generar costos por mantenimiento o comisiones por inactividad, dependiendo de la política de cada banco. Es importante revisar los estados de cuenta periódicamente para evitar sorpresas.

- Comisiones por inactividad: Se pueden aplicar comisiones mensuales o anuales por inactividad.

- Cierre automático: Algunos bancos cierran automáticamente cuentas inactivas después de un determinado período de tiempo.

- Pérdida de acceso: Si la cuenta se cierra por inactividad, se pierde el acceso a los servicios asociados.

¿Cuánto tiempo permanece activa una cuenta bancaria?

El tiempo que una cuenta bancaria permanece activa varía considerablemente dependiendo de varios factores, incluyendo el tipo de cuenta, la institución financiera, la legislación del país y la actividad de la propia cuenta. No existe un plazo universal.

¿Qué sucede si una cuenta bancaria se encuentra inactiva?

Cuando una cuenta bancaria se vuelve inactiva, es decir, no se registran movimientos (depósitos, retiros, transferencias, etc.) durante un periodo prolongado, el banco puede tomar diferentes acciones. Estas acciones pueden incluir el cobro de comisiones por inactividad, la congelación de la cuenta o, en casos extremos, el cierre definitivo de la misma. Las políticas específicas se encuentran detalladas en el contrato que el cliente firma con la entidad bancaria.

- Comisiones por inactividad: Muchos bancos cobran comisiones mensuales o anuales por mantener una cuenta inactiva.

- Congelación de la cuenta: La cuenta puede ser congelada, impidiendo el acceso a los fondos hasta que se realice alguna operación.

- Cierre de la cuenta: Después de un periodo prolongado de inactividad (que varía según el banco y el país), la cuenta puede ser cerrada automáticamente, y los fondos transferidos a una cuenta de custodia del banco o al Estado.

¿Cuánto tiempo se considera una cuenta inactiva?

El tiempo que se considera una cuenta como "inactiva" difiere entre bancos y países. Algunos bancos pueden considerar una cuenta inactiva después de 6 meses sin actividad, mientras que otros pueden esperar 12 meses o más. Es fundamental consultar las condiciones específicas del contrato firmado con la entidad bancaria para conocer el plazo de inactividad establecido por la misma.

- Variación entre entidades: La definición de inactividad no es universal y depende de cada banco.

- Legislación nacional: Las leyes nacionales también pueden influir en el tiempo que una cuenta puede permanecer inactiva antes de ser cerrada.

- Tipos de cuenta: Las cuentas corrientes, de ahorro o cuentas de inversión pueden tener plazos diferentes para considerar la inactividad.

¿Cómo evitar que mi cuenta bancaria se vuelva inactiva?

Para mantener una cuenta activa, se recomienda realizar al menos una operación periódica, como una pequeña transferencia, un pago de servicio o una consulta de saldo. Esto asegura que la cuenta se mantiene activa y evita la aplicación de comisiones o el cierre de la misma.

- Transferencias periódicas: Realizar transferencias pequeñas y regulares entre cuentas propias o a una cuenta de ahorros.

- Pagos automáticos: Configurar pagos automáticos de servicios (agua, luz, etc.).

- Consultas de saldo: Revisar el saldo de la cuenta periódicamente a través de la banca online o app.

¿Qué pasa con el dinero de una cuenta bancaria cerrada por inactividad?

Si una cuenta bancaria se cierra por inactividad, el destino del dinero dependerá de las políticas del banco y la legislación vigente. En algunos casos, el banco puede transferir los fondos a una cuenta de custodia, mientras que en otros, el dinero podría ser transferido a una cuenta del Estado después de un periodo de tiempo determinado. Es fundamental informarse previamente sobre las políticas específicas de cada institución.

- Cuenta de custodia: El banco puede mantener los fondos en una cuenta de custodia a nombre del cliente.

- Transferencia al Estado: En algunos países, los fondos pueden ser transferidos al Estado después de un periodo prolongado de inactividad.

- Proceso de reclamación: El cliente puede reclamar sus fondos presentando la documentación necesaria ante el banco o la entidad correspondiente.

¿Qué documentos necesito para reclamar una cuenta bancaria cerrada por inactividad?

Para reclamar una cuenta bancaria cerrada por inactividad, normalmente se necesita documentación que acredite la titularidad de la cuenta, como el DNI o pasaporte, y cualquier otro documento que el banco pueda solicitar. El proceso puede variar según el banco y el país, por lo que es recomendable contactar directamente con la entidad financiera para obtener información precisa sobre los requisitos.

- Documento de Identificación oficial: DNI, pasaporte, etc.

- Información de la cuenta: Número de cuenta, datos del titular, etc.

- Comprobantes de domicilio: Puede ser solicitado para verificar la identidad del reclamante.

¿Cuándo puede cerrar una cuenta corriente?

1. Cuando ya no se necesita la cuenta

Una de las razones más comunes para cerrar una cuenta corriente es que ya no se necesita para realizar transacciones o gestionar finanzas. Esto puede ocurrir por diversas razones, como la apertura de una nueva cuenta con mejores condiciones, la consolidación de cuentas, o simplemente porque la cuenta se ha vuelto redundante. El cierre es sencillo siempre que no existan deudas pendientes.

- Saldo cero o positivo: Asegurarse de que no hay saldo negativo antes de solicitar el cierre.

- Notificación al banco: Realizar la solicitud de cierre formalmente a la entidad bancaria.

- Revisión de documentación: Revisar la documentación final para confirmar el cierre exitoso de la cuenta.

2. Por motivos de seguridad

Si se sospecha de actividad fraudulenta o se ha experimentado algún tipo de robo o suplantación de identidad, cerrar la cuenta es crucial para proteger sus fondos y evitar mayores pérdidas. Informar inmediatamente al banco sobre la situación es fundamental, y el cierre de la cuenta será una parte importante del proceso de recuperación.

- Denuncia a las autoridades: Presentar una denuncia formal ante la policía en caso de fraude.

- Bloqueo inmediato de la cuenta: Solicitar al banco el bloqueo inmediato de la cuenta sospechosa.

- Apertura de una nueva cuenta: Abrir una nueva cuenta en otra entidad bancaria para continuar con las transacciones financieras.

3. Por incumplimiento del contrato

El banco puede cerrar su cuenta corriente si usted incumple las condiciones del contrato que firmó al abrirla. Esto puede incluir el incumplimiento de los requisitos mínimos de saldo, la comisión de fraudes o el incumplimiento de las normas de uso de la cuenta. En estos casos, es posible que el banco exija el pago de penalizaciones.

- Revisar las cláusulas contractuales: Es importante entender las condiciones del contrato para evitar incumplimientos.

- Comunicación con el banco: Intentar dialogar con el banco para resolver cualquier incumplimiento antes del cierre.

- Reclamar si cree que el cierre es injusto: Se puede reclamar a través de los mecanismos establecidos por la entidad bancaria o por las autoridades financieras competentes.

4. Por traslado o cambio de residencia

Si se muda a otra ciudad o país, puede optar por cerrar su cuenta corriente en su antiguo domicilio y abrir una nueva en su nueva ubicación. Esto simplifica la gestión de sus finanzas y le permite beneficiarse de las ofertas y servicios locales de las entidades bancarias de su nuevo lugar de residencia.

- Notificar al banco del cambio de domicilio: Actualizar la información personal en la entidad bancaria.

- Solicitar el cierre de la cuenta: Iniciar el proceso de cierre de la cuenta una vez que se haya abierto una nueva.

- Transferencia de fondos: Asegurar la transferencia de fondos a la nueva cuenta bancaria.

5. Por cierre del banco

En situaciones excepcionales, el banco puede cerrar la cuenta corriente si la entidad financiera cierra sus operaciones por motivos de insolvencia o fusión. En estos casos, el banco debe notificar a los clientes con anticipación y explicar el procedimiento para la transferencia de fondos a otra entidad bancaria.

- Buscar información sobre la situación del banco: Consultar las noticias y los comunicados oficiales del banco.

- Contactar al banco para obtener información: Consultar las instrucciones para la transferencia de fondos a otra institución.

- Abrir una cuenta en otra entidad bancaria: Transferir los fondos a una nueva cuenta en un banco operativo.

Preguntas Frecuentes

¿Puedo cancelar mi cuenta bancaria si tengo una deuda pendiente?

Cancelar tu cuenta bancaria con una deuda pendiente no elimina la deuda. De hecho, hacerlo podría empeorar tu situación. Las instituciones bancarias tienen procedimientos específicos para gestionar las deudas pendientes. Simplemente cerrar la cuenta no implica que la deuda desaparece; al contrario, el banco podría iniciar acciones legales para recuperar el dinero adeudado. Estas acciones podrían incluir la notificación a agencias de crédito, afectando negativamente tu historial crediticio, lo que dificultará obtener préstamos o tarjetas de crédito en el futuro. Además, el banco podría remitir la deuda a una agencia de cobranza, que se encargará de perseguir el pago, usualmente con tasas de interés y cargos adicionales, incrementando significativamente el monto que debes. Antes de considerar cancelar la cuenta, es crucial comunicarse con el banco para llegar a un acuerdo de pago. Existen opciones como planes de pago a plazos, refinanciamiento o consolidación de deudas que podrían ayudarte a manejar la situación de forma más efectiva. Ignorar la deuda solo empeorará las consecuencias a largo plazo. Por lo tanto, la mejor opción es contactar al banco lo antes posible para discutir tus opciones y evitar acciones legales y daños a tu historial crediticio.

¿Qué pasa con mi dinero si tengo una deuda pendiente y quiero cerrar la cuenta?

Si tienes una deuda pendiente y deseas cerrar tu cuenta bancaria, el banco retendrá el saldo disponible en tu cuenta para cubrir la deuda. Es decir, el banco descontará la cantidad que debes del saldo que tengas en la cuenta. Si la deuda es mayor que el saldo disponible, el banco seguirá reclamando el pago de la diferencia. En algunos casos, dependiendo de la magnitud de la deuda y de la política del banco, es posible que te permitan cerrar la cuenta, pero te enviarán una notificación formal informándote de la deuda pendiente y de las acciones que tomarán para su recuperación. Recuerda que el banco no está obligado a devolver ningún dinero mientras la deuda no se haya saldado completamente. Por esta razón, antes de cerrar tu cuenta, es fundamental que contactes al banco para entender la situación y acordar un plan de pago para evitar problemas mayores. No asumir que el cierre de la cuenta soluciona el problema de la deuda es crucial para evitar problemas legales y financieros posteriores. Planifica cuidadosamente la cancelación de tu cuenta considerando las consecuencias financieras que esto implica, evitando acciones apresuradas que puedan empeorar la situación.

¿Cuáles son las consecuencias de cerrar una cuenta con deuda?

Cerrar una cuenta bancaria con una deuda pendiente tiene consecuencias negativas significativas para tu situación financiera. Como ya se mencionó, la deuda no desaparece simplemente cerrando la cuenta. El banco tendrá derecho a perseguir el pago a través de diferentes vías, incluyendo acciones legales. Esto puede resultar en cargos adicionales por mora, intereses acumulados y costos legales. Además, el impago de la deuda afectará tu historial crediticio, lo que dificultará obtener préstamos, tarjetas de crédito u otros servicios financieros en el futuro. Tu puntaje crediticio se verá negativamente impactado, lo que podría aumentar las tasas de interés en futuros préstamos y limitar tus opciones financieras. En casos extremos, el banco podría empeñar tus bienes o tomar otras medidas legales para recuperar la deuda. Por lo tanto, cerrar una cuenta con una deuda pendiente sin antes haber llegado a un acuerdo con el banco es una decisión que puede tener graves consecuencias a largo plazo, afectando seriamente tu estabilidad financiera y crediticia.

¿Qué debo hacer si tengo una deuda pendiente y quiero cerrar mi cuenta?

Si te encuentras en esta situación, lo primero que debes hacer es contactar a tu banco lo antes posible. No intentes cerrar la cuenta sin antes hablar con ellos. Explica tu situación y busca un acuerdo de pago que se ajuste a tus posibilidades. El banco podría ofrecer opciones como planes de pago a plazos, refinanciamiento de la deuda o consolidación de deudas con otras instituciones. Es importante negociar y ser honesto sobre tu situación financiera para encontrar una solución mutuamente beneficiosa. Documenta todas las conversaciones y acuerdos por escrito. Si no llegas a un acuerdo con tu banco, considera buscar asesoría financiera profesional. Un asesor financiero puede ayudarte a comprender tus opciones y a desarrollar un plan para gestionar tu deuda de manera efectiva. Evita ignorar la deuda, ya que esto solo empeorará la situación. Recuerda que la comunicación proactiva con tu banco es la clave para evitar consecuencias negativas y encontrar una solución viable a tu problema.

https://youtube.com/watch?v=7042743507559255302

Deja una respuesta