Enfrentarse a una deuda judicial puede ser una situación abrumadora, generando angustia y limitando las posibilidades de recuperar la estabilidad financiera. Sin embargo, no todo está perdido. A veces, la mejor solución para salir de esta situación es llegar a un acuerdo con el acreedor. Este artículo explorará las diferentes estrategias para cancelar una deuda judicial mediante un acuerdo con el acreedor, desentrañando las opciones disponibles y los pasos necesarios para lograr una resolución favorable.

¿Cómo cancelar una deuda judicial por acuerdo con el acreedor?

1. ¿Qué es un acuerdo extrajudicial?

Un acuerdo extrajudicial es un convenio que se celebra entre el deudor y el acreedor para cancelar o modificar una deuda judicial. Este acuerdo debe ser firmado por ambas partes y debe ser presentado ante un juez para que tenga validez legal.

2. ¿Cuáles son los beneficios de un acuerdo extrajudicial?

Los beneficios de un acuerdo extrajudicial son varios, entre ellos:

Evita la ejecución judicial: En caso de que el deudor no pueda pagar la deuda, el acreedor puede iniciar un proceso de ejecución judicial para embargarle bienes. Un acuerdo extrajudicial puede evitar esto.

Reduce la cantidad de la deuda: El deudor y el acreedor pueden negociar un nuevo pago, que puede ser menor que la cantidad original de la deuda.

Ajusta el plazo de pago: Se puede establecer un nuevo plazo de pago que sea más flexible para el deudor.

Mejora la relación entre el deudor y el acreedor: Un acuerdo extrajudicial puede ayudar a mejorar la relación entre las partes, evitando un litigio.

3. ¿Cómo se llega a un acuerdo extrajudicial?

El primer paso para llegar a un acuerdo extrajudicial es contactar con el acreedor y explicarle la situación. Se debe negociar con el acreedor para llegar a un acuerdo que sea beneficioso para ambas partes.

4. ¿Qué se debe tener en cuenta al negociar un acuerdo extrajudicial?

Al negociar un acuerdo extrajudicial se debe tener en cuenta:

La cantidad de la deuda: Es importante conocer la cantidad exacta de la deuda, incluyendo los intereses y las costas legales.

La capacidad de pago del deudor: El deudor debe evaluar su capacidad de pago para poder ofrecer un plan de pago realista.

Las condiciones del acuerdo: El acuerdo debe incluir las condiciones de pago, el plazo, las posibles consecuencias de incumplimiento, etc.

La asistencia legal: Es recomendable que tanto el deudor como el acreedor se asesoren con un abogado antes de firmar cualquier acuerdo.

5. ¿Cómo se formaliza el acuerdo extrajudicial?

Una vez que ambas partes llegan a un acuerdo, este debe ser formalizado por escrito. El acuerdo debe incluir:

Los nombres y datos de las partes: Deudor y acreedor.

La descripción de la deuda: Debe indicarse la naturaleza de la deuda, la cantidad y el origen.

El plan de pago: Debe especificarse el monto de cada pago, la fecha de pago y la frecuencia.

Las consecuencias de incumplimiento: Debe indicarse qué pasará si el deudor no cumple con el plan de pago.

Las firmas de las partes: Ambas partes deben firmar el acuerdo para que este sea válido.

El acuerdo extrajudicial debe ser presentado ante un juez para que sea homologado y tenga validez legal.

Una vez homologado, el acuerdo extrajudicial tiene el mismo valor legal que una sentencia judicial.

Es importante recordar que un acuerdo extrajudicial es una herramienta legal para resolver deudas judiciales, pero no es la única. Si el deudor no puede llegar a un acuerdo con el acreedor, existen otras opciones como la negociación con el acreedor o la declaración de insolvencia.

Es importante asesorarse con un abogado especializado en deudas para conocer las mejores opciones y proteger los derechos del deudor.

¿Cómo negociar una deuda con el juzgado?

1. Conocer la situación actual de la deuda

Lo primero es tener claridad sobre la deuda que se debe. Es fundamental conocer el monto total, la fecha de vencimiento, los intereses acumulados y si existen otros gastos adicionales. Para ello, se recomienda consultar con el juzgado la documentación oficial del caso, como la demanda o la sentencia.

2. Comunicarse con el juzgado

Una vez que se tiene conocimiento de la situación, se debe contactar con el juzgado para iniciar la negociación. Es importante ser respetuoso y profesional durante la comunicación. Se puede solicitar una audiencia con el juez o con un mediador designado por el juzgado.

- Presentar una propuesta de pago: Se debe elaborar una propuesta de pago realista y viable que se ajuste a las posibilidades económicas. Es importante que la propuesta incluya un calendario de pagos con fechas y montos específicos.

- Justificar la dificultad para pagar la deuda: Se debe explicar al juzgado las razones por las que se encuentra en una situación financiera difícil. Se puede presentar documentos como la declaración de impuestos o la certificación de ingresos.

- Demostrar buena fe: Es importante mostrar al juzgado la intención de pagar la deuda lo antes posible. Se puede ofrecer como garantía un bien inmueble o un aval de un tercero.

3. Buscar un acuerdo con el acreedor

En algunos casos, el juzgado puede autorizar la negociación directa con el acreedor. Si se llega a un acuerdo con el acreedor, se debe formalizar por escrito y presentar al juzgado para su aprobación.

- Acuerdo de pago: Se puede llegar a un acuerdo de pago que incluya una reducción del monto de la deuda, la condonación de los intereses o la extensión del plazo de pago.

- Condonación de la deuda: En algunos casos, el acreedor puede condonar la totalidad o parte de la deuda, especialmente si el deudor demuestra una situación financiera extremadamente complicada.

- Reestructuración de la deuda: Se puede negociar un nuevo plan de pagos que se ajuste a las posibilidades económicas del deudor.

4. Contratar un abogado especialista

Se recomienda consultar con un abogado especialista en derecho de familia para que asesore durante la negociación. Un abogado puede ayudar a preparar la documentación necesaria, negociar con el juzgado y el acreedor, y asegurar que el acuerdo final sea justo y favorable.

5. Cumplir con los términos del acuerdo

Una vez que se ha llegado a un acuerdo, es crucial cumplir con los términos del mismo. El incumplimiento del acuerdo puede tener consecuencias negativas, como el regreso al proceso judicial.

- Pagar las cuotas a tiempo: Es importante realizar los pagos de acuerdo con el calendario establecido en el acuerdo. Se recomienda guardar comprobantes de pago para tener evidencia de las transacciones.

- Mantener comunicación con el juzgado: Si se presenta algún inconveniente para realizar los pagos, se debe comunicar con el juzgado para explicar la situación y buscar una solución.

- Cumplir con las obligaciones legales: Es importante cumplir con todas las obligaciones legales derivadas del acuerdo de pago.

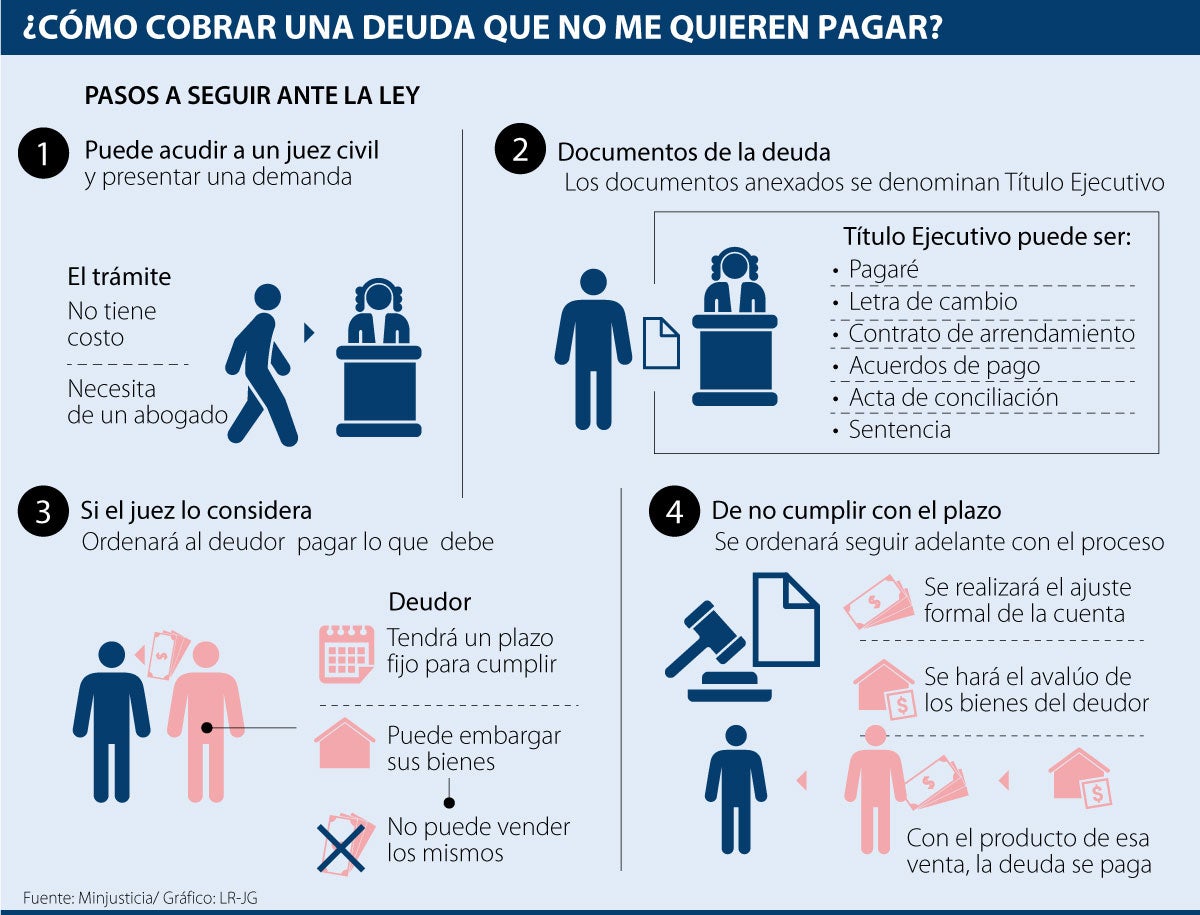

¿Cómo cancelar una deuda judicial?

¿Qué es una deuda judicial?

Una deuda judicial es una obligación económica que se establece por una sentencia judicial. Esto significa que un juez ha determinado que una persona debe pagar una cantidad de dinero a otra, ya sea por un préstamo, un contrato incumplido, daños y perjuicios, o cualquier otra causa legal. Estas deudas pueden ser bastante complicadas de cancelar, ya que implican un proceso legal formal.

Opciones para cancelar una deuda judicial

- Pago completo: La forma más sencilla de cancelar una deuda judicial es pagando la totalidad del monto adeudado, incluyendo intereses y costas legales.

- Negociación con el acreedor: Puedes intentar negociar con el acreedor para reducir el monto de la deuda, cambiar la forma de pago, o establecer un plan de pagos más flexible.

- Quiebra: Si no puedes pagar la deuda, podrías considerar la posibilidad de declararte en quiebra. Esto te permitiría liberarte de algunas deudas, pero también tendría consecuencias negativas, como afectar tu historial crediticio.

- Prescripción: La deuda judicial puede prescribir después de un cierto tiempo, dependiendo del tipo de deuda y la ley aplicable. Sin embargo, es importante tener en cuenta que la prescripción debe ser alegada y probada ante un juez.

Consejos para cancelar una deuda judicial

- Comunícate con el acreedor: Lo primero que debes hacer es contactar al acreedor para intentar llegar a un acuerdo de pago.

- Documenta tu deuda: Reúne toda la documentación relacionada con la deuda, incluyendo la sentencia judicial, el contrato original y cualquier otra evidencia relevante.

- Busca asesoramiento legal: Un abogado especialista en deudas puede ayudarte a entender tus opciones y a negociar con el acreedor.

- Considera opciones de ayuda financiera: Existen algunas organizaciones que pueden brindar ayuda financiera a personas con deudas, como las agencias de crédito al consumo o las organizaciones benéficas.

Consecuencias de no pagar una deuda judicial

No pagar una deuda judicial puede tener serias consecuencias, como:

- Embargo de bienes: El acreedor puede solicitar el embargo de tus bienes, incluyendo tu casa, tu coche o tus cuentas bancarias.

- Aumento del monto de la deuda: Se pueden acumular intereses y multas, lo que aumentará el monto total de la deuda.

- Daños a tu historial crediticio: No pagar una deuda judicial puede afectar negativamente tu historial crediticio, dificultando la obtención de préstamos o tarjetas de crédito en el futuro.

- Acciones legales adicionales: El acreedor puede iniciar acciones legales adicionales para recuperar la deuda, como un juicio de ejecución de sentencia.

Recursos para ayuda con deudas judiciales

Si estás luchando para pagar una deuda judicial, existen recursos disponibles para ayudarte:

- Servicio de orientación legal: Muchas organizaciones ofrecen servicios de orientación legal gratuita o de bajo costo para personas con problemas de deuda.

- Programas de ayuda financiera: Algunas organizaciones gubernamentales y no gubernamentales ofrecen programas de ayuda financiera para personas con deudas, como los programas de consolidación de deudas o los programas de renegociación de deudas.

- Consejos financieros: Puedes buscar consejos financieros de un asesor financiero certificado o de un profesional de la gestión de deudas.

¿Cuánto tarda en prescribir una deuda con el juzgado?

¿Qué es la prescripción de una deuda?

La prescripción de una deuda es el mecanismo legal por el cual, tras un determinado periodo de tiempo, un acreedor pierde el derecho a reclamar judicialmente el pago de una deuda a su deudor. Esto significa que, una vez que la deuda prescribe, el deudor ya no está obligado a pagarla, y el acreedor no puede iniciar acciones legales para reclamarla.

Plazos de prescripción de las deudas

Los plazos de prescripción de las deudas varían según el tipo de deuda y la legislación aplicable. En general, los plazos de prescripción se cuentan desde el momento en que la deuda se hizo exigible, es decir, desde el momento en que el acreedor pudo reclamar el pago de la deuda al deudor.

El plazo de prescripción de las deudas con el juzgado generalmente se establece en cinco años. Esto significa que, si un acreedor no presenta una demanda judicial para reclamar el pago de la deuda dentro de los cinco años siguientes a que la deuda se hizo exigible, la deuda prescribirá y el acreedor perderá el derecho a reclamarla.

¿Cómo se interrumpe la prescripción de una deuda?

La prescripción de una deuda se puede interrumpir por diferentes acciones, como:

- Reconocimiento de la deuda por parte del deudor: Si el deudor reconoce la deuda, por escrito o verbalmente, la prescripción se interrumpe.

- Pago parcial de la deuda: Si el deudor realiza un pago parcial de la deuda, la prescripción se interrumpe.

- Inicio de una acción judicial: Si el acreedor presenta una demanda judicial para reclamar el pago de la deuda, la prescripción se interrumpe.

- Notificación extrajudicial: En algunos casos, la notificación extrajudicial de la deuda al deudor puede interrumpir la prescripción.

¿Qué consecuencias tiene la prescripción de una deuda?

Si una deuda prescribe, el deudor ya no está obligado a pagarla, y el acreedor no puede iniciar acciones legales para reclamarla. Esto significa que el deudor tiene un derecho legal a no pagar la deuda, y el acreedor no tiene ningún derecho a reclamarla.

¿Cómo frenar un embargo judicial?

¿Qué es un embargo judicial?

Un embargo judicial es una medida cautelar que ordena el juez para asegurar el pago de una deuda. Consiste en la incautación de bienes del deudor, como cuentas bancarias, inmuebles, vehículos u otros objetos de valor, para garantizar que se pueda cubrir la deuda en caso de que se gane el juicio. Esta medida se aplica cuando existe un riesgo de que el deudor no pueda pagar la deuda o intente ocultarla.

Frenar un embargo judicial no es fácil, pero existen algunas estrategias que pueden utilizarse:

- Presenta una oposición al embargo: Se debe presentar un escrito al juez que ordenó el embargo, argumentando las razones por las que se considera que la medida es injusta o ilegal. En este escrito se puede alegar que la deuda no existe, que ya se ha pagado, que el embargo afecta bienes que no son del deudor o que la medida es desproporcionada.

- Solicita una suspensión del embargo: Se puede solicitar al juez la suspensión del embargo mientras se resuelve el caso. Para ello, se debe presentar una solicitud argumentando las razones por las que la suspensión es necesaria, como la posibilidad de que el embargo cause un daño irreparable al deudor.

- Presenta una caución: Se puede ofrecer al juez una garantía o fianza para asegurar el pago de la deuda, con el objetivo de que se levante el embargo. La caución puede ser en efectivo, bienes inmuebles o avales bancarios.

- Negocia con el acreedor: Si la deuda es real, se puede intentar llegar a un acuerdo con el acreedor para pagar la deuda en plazos o mediante una quita. Si el acreedor está dispuesto a negociar, se podría lograr que se levante el embargo.

- Solicita la nulidad del embargo: Si se demuestra que el embargo se ha realizado de forma irregular, se puede solicitar la nulidad del mismo ante el juez.

¿Qué consecuencias tiene un embargo judicial?

Las consecuencias de un embargo judicial pueden ser graves para el deudor:

- Pérdida de bienes: El deudor puede perder los bienes embargados si no logra pagar la deuda o si se realiza la subasta de los bienes.

- Daño a la reputación: El embargo judicial puede afectar la reputación del deudor, ya que se conoce públicamente que tiene deudas.

- Dificultades para obtener crédito: Un embargo judicial puede dificultar la obtención de préstamos o financiación en el futuro.

- Problemas con el alquiler: Un embargo judicial puede afectar la posibilidad de alquilar una vivienda, ya que los arrendadores pueden rechazar a inquilinos con embargos.

¿Cuándo se puede embargar a un deudor?

Un juez puede ordenar un embargo judicial en diferentes situaciones, entre ellas:

- Incumplimiento de una obligación de pago: Cuando el deudor no cumple con el pago de una deuda, como un préstamo, una hipoteca o una factura.

- Falta de pago de impuestos: La administración tributaria puede embargar bienes para recuperar deudas fiscales.

- Incumplimiento de un contrato: Si una de las partes incumple un contrato, la otra parte puede solicitar un embargo para garantizar el cumplimiento del mismo.

- Responsabilidad por daños: Si un individuo causa daños a otra persona o a un bien, se puede embargar sus bienes para pagar la indemnización.

- Pensión alimenticia: En caso de incumplimiento del pago de la pensión alimenticia, se puede embargar los bienes del obligado al pago.

¿Qué hacer si se recibe una notificación de embargo judicial?

Si se recibe una notificación de embargo judicial, se debe actuar con rapidez y consultar con un abogado especialista en derecho civil y procesal. El abogado podrá analizar la situación, determinar si el embargo es legal y las opciones para frenarlo. Es importante no ignorar la notificación, ya que la falta de respuesta puede acarrear consecuencias negativas.

Preguntas Frecuentes

¿Qué es un acuerdo con el acreedor para cancelar una deuda judicial?

Un acuerdo con el acreedor es un acuerdo legal que permite a un deudor cancelar una deuda judicial por un monto menor al total originalmente adeudado. Esto se logra mediante la negociación con el acreedor, donde se busca un acuerdo mutuamente beneficioso. El acreedor puede aceptar un pago menor para recuperar al menos una parte de la deuda, mientras que el deudor puede obtener alivio de la carga financiera de la deuda completa. Este tipo de acuerdo suele implicar una reducción del capital adeudado, la cancelación de intereses o un plan de pago alternativo.

¿Cómo se puede llegar a un acuerdo con el acreedor para cancelar una deuda judicial?

Llegar a un acuerdo con el acreedor requiere negociación y comunicación abierta. Es importante tener en cuenta que el acreedor no está obligado a aceptar un acuerdo.

Estos son algunos pasos para intentar llegar a un acuerdo:

Contactar al acreedor: Es fundamental comunicarse con el acreedor para expresar la intención de llegar a un acuerdo.

Negociar: Es importante presentar una propuesta realista y atractiva para el acreedor.

Documentación: El acuerdo debe formalizarse por escrito y firmado por ambas partes para garantizar su validez legal.

Asesoramiento legal: Es recomendable contar con el asesoramiento de un abogado especializado en derecho de deudas para asegurar que el acuerdo sea justo y legal.

¿Qué requisitos se necesitan para cancelar una deuda judicial por acuerdo con el acreedor?

No existe un conjunto específico de requisitos para cancelar una deuda judicial por acuerdo con el acreedor. Sin embargo, algunos factores pueden influir en la disposición del acreedor a llegar a un acuerdo, como la situación financiera del deudor, el monto de la deuda y la probabilidad de que el deudor pueda pagar la deuda completa.

¿Cuáles son las ventajas y desventajas de cancelar una deuda judicial por acuerdo con el acreedor?

Cancelar una deuda judicial por acuerdo con el acreedor puede tener ventajas y desventajas.

Ventajas:

Permite al deudor reducir el monto total de la deuda y aliviar la carga financiera.

Puede ayudar a evitar la ejecución de bienes o embargos bancarios.

Puede mejorar el historial crediticio del deudor a largo plazo.

Desventajas:

No siempre es posible llegar a un acuerdo con el acreedor.

El acuerdo puede implicar una reducción del capital adeudado, lo que significa que el deudor aún debe pagar una parte de la deuda.

Es importante asegurarse de que el acuerdo sea justo y legal para evitar problemas futuros.

Deja una respuesta