Las promociones de meses sin intereses atraen a numerosos clientes, pero la gestión de cancelaciones puede convertirse en un verdadero desafío. Un manejo inadecuado genera pérdidas económicas y daña la imagen de la empresa. Este artículo explora las estrategias clave para mitigar el impacto de las cancelaciones en este tipo de promociones. Aprenderás a prevenirlas, a gestionarlas eficientemente y a minimizar las consecuencias financieras, manteniendo la satisfacción del cliente y la rentabilidad del negocio. Descubre cómo convertir una situación potencialmente negativa en una oportunidad para fortalecer la relación con tus compradores.

- Gestionando las Cancelaciones en Promociones de Meses sin Intereses

- ¿Cómo cancelar meses sin intereses?

- ¿Qué pasa si cancelo una compra a meses sin intereses en Mercado Libre?

- ¿Cómo se reembolsa una compra a meses sin intereses?

- ¿Qué pasa si líquido antes los meses sin intereses?

- Otros Datos Importantes

Gestionando las Cancelaciones en Promociones de Meses sin Intereses

1. Impacto de las Cancelaciones en la Financiación

Las cancelaciones en promociones de meses sin intereses tienen un impacto directo en la rentabilidad del negocio y en la gestión financiera. Al cancelar una compra realizada bajo este esquema, se interrumpe el flujo de pagos planificados, afectando la proyección de ingresos. Esto implica que la empresa debe asumir los costos asociados a la transacción, incluyendo los cargos bancarios y la pérdida potencial de beneficios. Una gestión eficiente de las cancelaciones es crucial para minimizar estas pérdidas y preservar la salud financiera del negocio. Además, se debe considerar el impacto en la relación con el banco emisor de la financiación, ya que un alto porcentaje de cancelaciones podría afectar la posibilidad de acceder a futuras promociones de este tipo.

2. Políticas Claras y Transparentes de Cancelación

Es fundamental establecer políticas de cancelación claras, concisas y fácilmente accesibles para el cliente. Estas políticas deben detallar las condiciones para cancelar la compra, los plazos permitidos, los posibles cargos o penalizaciones que se puedan aplicar y el procedimiento a seguir para solicitar la cancelación. La transparencia en este aspecto genera confianza con el cliente, minimiza confusiones y reduce disputas posteriores. Es recomendable que esta información se incluya en el contrato de compra, en la confirmación del pedido y en un lugar visible en el sitio web. La claridad en este punto es crucial para evitar malentendidos y proteger los intereses de ambas partes.

3. Procesos de Cancelación Eficientes y Agiles

Implementar procesos ágiles y eficientes para gestionar las solicitudes de cancelación es crucial para brindar una experiencia positiva al cliente. Esto incluye un sistema de registro de solicitudes simple e intuitivo, canales de atención al cliente eficientes (teléfono, correo electrónico, chat en línea), tiempos de respuesta rápidos y una comunicación clara y oportuna sobre el estado de la cancelación. La agilidad en el proceso minimiza la frustración del cliente y la posibilidad de que la situación se convierta en una experiencia negativa, potencialmente afectando la imagen de la marca. Contar con un sistema de seguimiento automatizado de solicitudes de cancelación simplifica la tarea y aumenta la eficiencia.

4. Comunicación Proactiva con el Cliente

Una comunicación proactiva con el cliente es esencial para prevenir cancelaciones. Se puede lograr a través de campañas de recordatorio sobre el producto o servicio adquirido, notificaciones de próximos pagos y correos electrónicos personalizados que refuercen el valor de la compra. En caso de que se detecte un patrón de comportamiento que pueda indicar una posible cancelación, se debe contactar al cliente para ofrecerle asistencia o resolver cualquier duda que pueda tener. Esta comunicación anticipada refuerza la relación cliente-empresa y puede evitar la cancelación. Una estrategia de comunicación eficaz implica anticiparse a las necesidades del cliente y ofrecer un servicio personalizado.

5. Análisis de Datos para la Mejora Continua

El análisis de datos permite identificar las causas más comunes de las cancelaciones y así implementar estrategias para minimizarlas. Monitorear métricas como la tasa de cancelación, el tiempo promedio de procesamiento de las solicitudes, la satisfacción del cliente con el proceso de cancelación y los motivos por los cuales se cancelan las compras, provee información valiosa para tomar decisiones estratégicas. Este análisis permite optimizar los procesos, mejorar las políticas de cancelación, y adaptar las estrategias de comunicación para satisfacer mejor las necesidades de los clientes. Se puede recurrir al uso de herramientas de análisis de datos para identificar patrones y tendencias que contribuyan a la toma de decisiones informadas.

| Etapa del Proceso | Acciones Clave | Consideraciones |

|---|---|---|

| Solicitud de Cancelación | Registro de la solicitud, verificación de la elegibilidad, comunicación con el cliente. | Tiempo de respuesta rápido, información clara sobre los pasos a seguir. |

| Procesamiento de la Cancelación | Revisión de la solicitud, aplicación de cargos o penalizaciones (si aplica), reembolso al cliente. | Cumplimiento de la normativa, transparencia en los cargos. |

| Comunicación Post-Cancelación | Confirmación de la cancelación al cliente, explicación de los cargos (si aplica), encuestas de satisfacción. | Mantener una comunicación positiva, ofrecer alternativas. |

¿Cómo cancelar meses sin intereses?

Cancelar meses sin intereses depende completamente de la institución financiera (banco, tienda departamental, etc.) que te ofreció el financiamiento. No existe un método universal. Sin embargo, existen algunos procedimientos comunes que podrías intentar:

¿Puedo cancelar anticipadamente mi compra a meses sin intereses?

La posibilidad de cancelar anticipadamente una compra a meses sin intereses depende de las condiciones específicas del contrato que firmaste. Algunos establecimientos permiten la cancelación total o parcial anticipada, pero usualmente implican el pago de comisiones o intereses. Es crucial revisar las cláusulas del contrato para conocer las penalizaciones que podrían aplicarse. Si la cancelación está permitida, deberás comunicarte con la entidad financiera para solicitar el procedimiento y obtener información sobre los costos asociados.

- Revisa tu contrato: Busca la sección que detalla las políticas de cancelación anticipada.

- Contacta a tu entidad financiera: Llama o visita la sucursal para iniciar el proceso de cancelación.

- Solicita la información de costos: Pregunta sobre cualquier comisión o interés que se te cobrará por cancelar anticipadamente.

¿Qué pasa si dejo de pagar las mensualidades?

Dejar de pagar las mensualidades de una compra a meses sin intereses tiene consecuencias graves. Se te aplicarán intereses moratorios que pueden ser significativamente altos. Además, tu historial crediticio se verá afectado negativamente, dificultando la obtención de créditos futuros. En algunos casos, la institución financiera puede iniciar acciones legales para el cobro de la deuda.

- Daños al historial crediticio: Afecta tu score crediticio, dificultando futuros préstamos.

- Intereses moratorios: Se acumularán altos intereses sobre el saldo pendiente.

- Posibles acciones legales: La entidad financiera podría iniciar un proceso legal para recuperar la deuda.

¿Cómo puedo liquidar mi deuda antes de tiempo?

Si deseas liquidar tu deuda antes de lo previsto, el primer paso es contactar a la entidad que te otorgó el crédito. Solicita información sobre el monto total a pagar para cancelar la deuda anticipadamente, incluyendo cualquier comisión o penalización por pago anticipado. Una vez que tengas esta información, podrás realizar el pago a través de los métodos autorizados por la institución.

- Contacta a tu prestamista: Solicita información sobre el pago total y los costos asociados.

- Realiza el pago: Usa el método de pago autorizado por la institución.

- Solicita confirmación: Obtén un comprobante que confirme la cancelación total de tu deuda.

¿Existen cargos por cancelación anticipada?

Sí, es común que existan cargos por cancelación anticipada en los planes de meses sin intereses. Estos cargos varían según la institución financiera y el contrato específico. Pueden ser un porcentaje del saldo restante o una cantidad fija. Antes de cancelar anticipadamente, es fundamental obtener información detallada sobre estos cargos para evaluar si te conviene o no.

- Infórmate sobre los cargos: Contacta a tu prestamista para preguntar sobre cualquier cargo.

- Compara los costos: Evalúa si te conviene cancelar anticipadamente o continuar con los pagos mensuales.

- Lee tu contrato: La información sobre cargos por cancelación anticipada debe estar en el contrato.

¿Qué debo hacer si no puedo pagar las mensualidades?

Si te encuentras en una situación financiera difícil y no puedes pagar las mensualidades, comunícate inmediatamente con tu entidad financiera. Explica tu situación y busca opciones como una reestructuración de la deuda, un plan de pagos diferidos o una extensión del plazo. Actuar con anticipación puede evitar consecuencias más graves.

- Comunícate con tu prestamista: Explica tu situación y busca opciones de reestructuración de deuda.

- Busca asesoría financiera: Un asesor financiero puede ayudarte a encontrar soluciones.

- Evita omitir pagos: La omisión de pagos empeora la situación y afecta tu historial crediticio.

¿Qué pasa si cancelo una compra a meses sin intereses en Mercado Libre?

Cancelar Compra a Meses sin Intereses en Mercado Libre

Cancelar una compra a meses sin intereses en Mercado Libre tiene consecuencias que dependen del estado de la compra y del método de pago utilizado. No existe un proceso único, ya que varía según el acuerdo con el banco o financiera que gestiona el crédito. En general, implica un impacto en tu historial crediticio y posiblemente cargos adicionales.

Impacto en tu Historial Crediticio

Cancelar una compra a meses sin intereses puede afectar negativamente tu historial crediticio. Dependiendo del tiempo transcurrido desde la compra y la política de la institución financiera, podría registrarse como un crédito cancelado o una deuda impaga, lo que disminuye tu puntaje crediticio. Esto puede dificultar la obtención de créditos futuros, como préstamos personales o tarjetas de crédito, o incluso impactar en la aprobación de otros servicios.

- Disminución del puntaje crediticio: Una cancelación puede generar una marca negativa que impacta en tu capacidad de acceder a nuevos créditos.

- Dificultades para obtener créditos futuros: Las instituciones financieras son más reticentes a otorgar crédito a personas con historial crediticio negativo.

- Posibles tasas de interés más altas: Si logras obtener un crédito a futuro, las tasas de interés podrían ser más altas debido a tu historial.

Cargos y Comisiones por Cancelación

Es probable que debas pagar cargos o comisiones por la cancelación de la compra a meses sin intereses. Estos cargos varían según la institución financiera y el acuerdo de compra. Podrían incluir comisiones por cancelación anticipada, gastos administrativos o incluso intereses generados hasta el momento de la cancelación. Es fundamental revisar las condiciones del contrato antes de tomar cualquier decisión.

- Comisión por cancelación anticipada: Un porcentaje del monto total financiado, usualmente establecido en el contrato.

- Gastos administrativos: Cargos adicionales por el proceso de cancelación de la operación.

- Intereses generados: Aunque sea "sin intereses", podrían cargarte los intereses devengados hasta la fecha de la cancelación.

Tiempo de Procesamiento de la Cancelación

El tiempo que toma procesar la cancelación de una compra a meses sin intereses varía considerablemente. Puede tomar desde unos pocos días hasta varias semanas, dependiendo del banco o financiera involucrada, y la complejidad del proceso. Es importante comunicarse directamente con la institución financiera para obtener información precisa sobre los plazos de procesamiento y los pasos necesarios.

- Comunicación con la institución financiera: Es fundamental contactarlos para conocer los tiempos de procesamiento y los requisitos.

- Revisión de documentos: Se puede solicitar documentación adicional para completar el proceso de cancelación.

- Actualización del historial crediticio: La actualización en el buró de crédito puede tardar un tiempo después de la cancelación.

Reembolso del Pago Realizado

Si ya has realizado pagos de la compra a meses sin intereses, el reembolso dependerá de las políticas de la institución financiera y de las condiciones de cancelación. En algunos casos, se podría aplicar una deducción de cargos y comisiones antes de realizar el reembolso. Es importante obtener información detallada acerca de este proceso antes de proceder con la cancelación.

- Posible deducción de cargos: Podrían descontar comisiones de cancelación o intereses calculados antes del reembolso.

- Forma de reembolso: El reembolso se podría realizar mediante depósito en cuenta, transferencia bancaria o de otra manera especificada por la institución.

- Tiempo de reembolso: Similar al tiempo de procesamiento de cancelación, el reembolso puede tardar varios días o semanas.

Proceso de Cancelación con Mercado Libre y el Vendedor

Mercado Libre facilita la comunicación entre el comprador y el vendedor, pero la cancelación de la financiación es un proceso que se gestiona directamente con la institución financiera que otorgó el crédito. Mercado Libre puede ayudarte con la comunicación y la gestión de la devolución del producto, pero no tiene control directo sobre la cancelación del crédito. Por ello es crucial la comunicación con el banco o financiera involucrada.

- Comunicación con Mercado Libre: Para gestionar la devolución del producto si es que aplica.

- Comunicación con la institución financiera: Para gestionar la cancelación del financiamiento.

- Revisión de contratos y acuerdos: Es vital entender los términos y condiciones antes de proceder con la cancelación.

¿Cómo se reembolsa una compra a meses sin intereses?

El reembolso de una compra a meses sin intereses depende en gran medida de la tienda o institución financiera donde se realizó la compra y de las políticas que tengan establecidas. No existe un procedimiento único. Sin embargo, generalmente implica los siguientes pasos:

Primero, debes contactar al vendedor o a la institución financiera (banco o tienda departamental) para solicitar el reembolso. Es crucial que lo hagas lo antes posible, ya que existen plazos para solicitar devoluciones. Se te indicará el procedimiento específico a seguir, que puede variar considerablemente dependiendo del caso.

Proceso de Devolución con la Tienda

El proceso de reembolso generalmente comienza con la devolución del producto a la tienda. La tienda verificará el estado del producto para asegurarse de que cumple con las condiciones para la devolución (sin daños, en su empaque original, etc.). Una vez confirmada la devolución, se inicia el proceso de reembolso del monto total pagado hasta el momento. Esto podría implicar un pago único que cubra las mensualidades ya pagadas. En algunos casos, la tienda podría optar por reintegrar el monto correspondiente a cada mensualidad ya pagada.

- Contáctate con el departamento de atención al cliente de la tienda.

- Proporciona tu número de orden de compra y los datos de la compra a meses sin intereses.

- Sigue las instrucciones de la tienda para devolver el producto y recibir tu reembolso.

Reembolso con el Banco o Institución Financiera

Si la financiación a meses sin intereses se gestionó a través de un banco o institución financiera, el proceso puede ser ligeramente diferente. El vendedor primero procesa la devolución y, posteriormente, el banco o la institución financiera inicia el proceso de abono del monto reembolsado a tu tarjeta o cuenta bancaria. Es importante mantener la comunicación tanto con la tienda como con la institución financiera para asegurar un proceso fluido.

- Verifica la política de devoluciones del banco o institución financiera.

- Recibe el comprobante de devolución de la tienda para presentarlo al banco o institución financiera.

- Espera el abono en tu cuenta bancaria o tarjeta de crédito según los plazos establecidos.

Intereses Generados y su Impacto en el Reembolso

En la mayoría de los casos, no se generan intereses adicionales si se realiza un reembolso de una compra a meses sin intereses. Sin embargo, es fundamental verificar la política de devoluciones para descartar cualquier cargo o ajuste. Algunas tiendas o instituciones financieras podrían tener políticas específicas que determinan cómo se manejan los intereses en casos de reembolso.

- Revisa el contrato de financiación para verificar si hay cargos por intereses en caso de reembolso.

- Aclara cualquier duda sobre los intereses con la tienda o el banco.

- Solicita un desglose del reembolso que incluya la información de cualquier ajuste realizado.

Plazos para el Reembolso

El tiempo que toma recibir el reembolso varía según la tienda, el banco y la forma en que se realizó la compra original. Generalmente, el reembolso se refleja en la cuenta en un plazo de 5 a 15 días hábiles. Sin embargo, este plazo puede ser mayor dependiendo de las políticas internas de la empresa y del volumen de transacciones.

- Consulta con la tienda o el banco sobre los plazos de procesamiento del reembolso.

- Solicita un número de seguimiento del reembolso para realizar un seguimiento del proceso.

- En caso de demoras, contacta nuevamente a la tienda o al banco para obtener una actualización del estado de tu reembolso.

Documentación Necesaria para el Reembolso

Para iniciar el proceso de reembolso, es fundamental contar con la documentación necesaria. Esto puede incluir el ticket de compra, el comprobante de pago de las mensualidades, el número de orden de compra, la factura, y el número de identificación o referencia de la compra a meses sin intereses. Mantener un registro organizado de toda la documentación es crucial para agilizar el proceso de devolución.

- Reúne toda la documentación necesaria antes de contactar a la tienda o al banco.

- Mantén copias de toda la documentación proporcionada.

- Guarda la información de contacto y los números de referencia para facilitar el seguimiento.

¿Qué pasa si líquido antes los meses sin intereses?

Si liquidas antes de que finalicen los meses sin intereses de un crédito o compra a plazos, dependerá de las condiciones específicas del contrato establecido con la entidad financiera o comercio. No existe una respuesta universal, ya que cada institución tiene sus propias políticas. Sin embargo, generalmente existen dos escenarios principales:

¿Se pierden los beneficios de los meses sin intereses?

En algunos casos, liquidar anticipadamente implica perder el beneficio de los meses sin intereses. La entidad podría cobrar los intereses correspondientes a todo el plazo original, aun cuando hayas pagado la deuda antes de tiempo. Esto se debe a que el beneficio de los meses sin intereses es un incentivo condicionado al cumplimiento del plazo total. La entidad financiera ha asumido un riesgo al ofrecerte este beneficio, y la cancelación anticipada puede considerarse como una incumplimentación de los términos del contrato.

- Revisa minuciosamente las cláusulas del contrato para ver si hay penalizaciones por pago anticipado.

- Comunícate con la entidad financiera antes de realizar el pago anticipado para aclarar las condiciones.

- Considera el costo total de la cancelación anticipada, incluyendo posibles penalizaciones, para comparar con el beneficio de liquidar la deuda.

¿Se aplica un descuento proporcional por la liquidación anticipada?

Otras instituciones podrían aplicar una reducción proporcional de los intereses. Esto significa que solo pagarías los intereses generados hasta la fecha de la liquidación anticipada. En este caso, te beneficiarías parcialmente del acuerdo de meses sin intereses, aunque no en su totalidad. Este escenario es menos común pero más favorable para el cliente.

- Consulta el contrato para ver si se especifica la posibilidad de un descuento por pago anticipado.

- Solicita un cálculo detallado de los intereses generados hasta la fecha de liquidación.

- Asegúrate de obtener un comprobante de pago que especifique claramente que se ha realizado un pago anticipado con la reducción proporcional de intereses.

¿Qué sucede con los seguros o comisiones asociados?

Es importante tener en cuenta que, independientemente de si se mantienen o no los meses sin intereses, los seguros o comisiones asociadas al crédito o compra podrían seguir siendo cobrados. Estos suelen ser costos adicionales y no están directamente relacionados con el periodo de gracia sin intereses. Si los has contratado, es probable que debas pagarlos aunque liquides anticipadamente.

- Revisar el desglose de costos del contrato para identificar claramente los seguros y comisiones.

- Preguntar a la entidad financiera si existe algún tipo de reembolso o ajuste en los seguros o comisiones al liquidar anticipadamente.

- Considerar si el costo de estos seguros o comisiones justifica la liquidación anticipada.

¿Cómo impacta en mi historial crediticio?

Liquidar un crédito anticipadamente, sin importar si se pierde o no el beneficio de los meses sin intereses, generalmente tiene un impacto positivo en tu historial crediticio. Demuestra responsabilidad y buena gestión financiera. Sin embargo, es importante verificar que la liquidación se registre correctamente en tu reporte de crédito.

- Solicita un comprobante de pago que acredite la cancelación total de la deuda.

- Verifica tu reporte de crédito después de algunos meses para asegurarte de que la liquidación se ha registrado correctamente.

- Mantener un buen historial crediticio es fundamental para acceder a futuros créditos con mejores condiciones.

¿Dónde puedo encontrar la información detallada de las políticas de liquidación anticipada?

La información sobre las políticas de liquidación anticipada y las consecuencias de hacerlo se encuentra en el contrato que firmaste al solicitar el crédito o realizar la compra a plazos. Lee cuidadosamente todas las cláusulas antes de firmar cualquier documento. Si tienes dudas, no dudes en contactarte con la entidad financiera o comercio para solicitar aclaraciones. Es fundamental comprender completamente las condiciones antes de tomar una decisión.

- Revisa tu contrato de manera exhaustiva. Busca la sección de "pagos anticipados", "liquidación anticipada", o términos similares.

- Si no encuentras la información o tienes dudas, contacta al servicio de atención al cliente de la entidad financiera o comercio.

- Solicita información por escrito sobre las consecuencias de la liquidación anticipada para tener un registro claro.

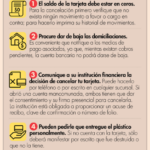

Otros Datos Importantes

¿Qué sucede si un cliente cancela una compra realizada con meses sin intereses dentro del periodo de arrepentimiento?

Si la cancelación se realiza dentro del periodo de arrepentimiento establecido por ley (generalmente 10 días hábiles), el cliente debe ser reembolsado totalmente. Esto implica la cancelación de la financiación y la devolución del importe total pagado hasta ese momento. La tienda o entidad financiera debe gestionar la anulación de los pagos futuros programados y el reintegro del dinero al cliente. Es importante que el cliente conserve copia de la solicitud de cancelación y el comprobante de la devolución del dinero.

¿Cómo se gestionan las cancelaciones parciales en promociones de meses sin intereses?

Las cancelaciones parciales son más complejas y dependen en gran medida de los términos y condiciones de cada promoción y del contrato con la entidad financiera. No todas las entidades financieras o establecimientos lo permiten. En general, una cancelación parcial no suele ser posible y se suele recomendar la cancelación total del producto. Consultar directamente con la tienda o entidad financiera sobre su política de cancelaciones parciales es fundamental para conocer la opción más conveniente.

¿Quién asume los costos de una cancelación en una compra con meses sin intereses?

En caso de cancelaciones dentro del periodo de arrepentimiento, la tienda o la entidad financiera asumen los costos asociados a la cancelación. Si la cancelación se produce fuera de este periodo, por motivos ajenos a la tienda o entidad financiera (ej. cambio de opinión del cliente), los costos podrían variar. Algunos establecimientos podrían cobrar comisiones por cancelación o penalizaciones, por lo que es crucial revisar los términos y condiciones de la promoción antes de realizar la compra.

¿Qué pasa si la cancelación se realiza después de haber realizado ya algunos pagos?

Si la cancelación ocurre después del periodo de arrepentimiento y se han realizado algunos pagos, el proceso puede ser diferente. La entidad financiera podría aplicar comisiones por cancelación anticipada o exigir el pago de la deuda restante de una sola vez. La gestión dependerá en gran medida de los términos del contrato establecido con la entidad que financió la compra. Es importante contactar directamente con la entidad financiera para conocer su procedimiento específico.

https://youtube.com/watch?v=7383126360706813189

Deja una respuesta