Cancelar un contrato antes de tiempo puede acarrear consecuencias financieras inesperadas. Desde préstamos hipotecarios hasta suscripciones de servicios, las penalizaciones por cancelación anticipada son comunes y varían significativamente según el acuerdo. Este artículo te guiará a través de las cláusulas más importantes a considerar antes de firmar cualquier contrato a largo plazo, explicando qué son las penalizaciones, cómo se calculan y qué puedes hacer para evitarlas o minimizarlas. Aprenderás a protegerte de costes ocultos y a tomar decisiones financieras más informadas.

- Lo que debes saber sobre penalizaciones por cancelación anticipada

- ¿Cómo se calcula la penalización por amortización anticipada?

- ¿Qué implica una cancelación anticipada de un préstamo?

- ¿Qué es la comisión por cancelación anticipada?

- ¿Qué es la penalización por cancelación anticipada?

- Otros Datos Importantes

Lo que debes saber sobre penalizaciones por cancelación anticipada

¿Qué son las penalizaciones por cancelación anticipada?

Las penalizaciones por cancelación anticipada son sanciones económicas que se aplican cuando se rompe un contrato o acuerdo antes de su fecha de finalización prevista. Estas penalizaciones pueden variar considerablemente dependiendo del tipo de contrato, la naturaleza del servicio o producto, y las cláusulas especificadas en el acuerdo. Pueden incluir el pago de una cantidad fija, un porcentaje del precio total, o costos adicionales incurridos por la parte perjudicada debido a la cancelación. Es crucial comprender las implicaciones financieras antes de firmar cualquier contrato que involucre un periodo de compromiso.

Tipos de contratos con penalizaciones por cancelación anticipada

Una amplia variedad de contratos pueden incluir penalizaciones por cancelación anticipada. Algunos ejemplos comunes incluyen contratos de alquiler (viviendas, locales comerciales), suscripciones de servicios (telecomunicaciones, plataformas de streaming), financiamientos (préstamos hipotecarios, préstamos personales), contratos de servicios profesionales (abogados, consultores) y reservaciones (hoteles, vuelos). La severidad de las penalizaciones variará significativamente entre estos tipos de contratos y, a menudo, dependerá de factores como la duración del contrato y la anticipación con la que se realiza la cancelación.

Cómo identificar las penalizaciones en un contrato

Es fundamental leer atentamente el contrato antes de firmarlo para identificar claramente las cláusulas que describen las penalizaciones por cancelación anticipada. Busque secciones específicas que aborden las condiciones de cancelación, los montos de las penalizaciones, los métodos de cálculo de las mismas y los procedimientos para la cancelación. Si algo no está claro, no dude en pedir aclaraciones a la otra parte antes de comprometerse. No firme ningún contrato si no entiende completamente las consecuencias de una cancelación anticipada.

Factores que influyen en el monto de la penalización

El monto de la penalización por cancelación anticipada puede depender de varios factores, incluyendo el tiempo restante del contrato (las penalizaciones suelen ser mayores cuanto más corto es el tiempo restante), la anticipación de la notificación (una notificación con mayor anticipación puede reducir la penalización), el tipo de servicio o producto (productos o servicios personalizados suelen tener penalizaciones más altas) y las pérdidas incurridas por la otra parte (pérdidas de ingresos, costos de reposición, etc.). Es esencial entender cómo estos factores interactúan para determinar el costo potencial de la cancelación.

Opciones para evitar o reducir las penalizaciones

Aunque no siempre es posible evitar por completo las penalizaciones por cancelación anticipada, existen algunas estrategias que pueden ayudar a reducir su impacto. Estas pueden incluir negociar las cláusulas de cancelación con antelación, buscar contratos con términos de cancelación más flexibles, investigar cuidadosamente las opciones disponibles antes de comprometerse, considerar la posibilidad de transferir el contrato a otra persona (si es permitido) o buscar asesoría legal para entender las opciones disponibles en caso de circunstancias imprevistas. La planificación y la lectura atenta del contrato son claves para minimizar los riesgos.

| Tipo de Contrato | Ejemplos de Penalizaciones | Factores Influyentes |

|---|---|---|

| Alquiler de Vivienda | Pago de uno o varios meses de renta, pérdida de depósito | Tiempo restante en el contrato, anticipación de la notificación |

| Suscripción a un servicio | Pago de una tarifa de cancelación, cobro prorrateado del servicio | Términos y condiciones del servicio, política de la empresa |

| Préstamo Bancario | Pago de intereses acumulados, cargos por cancelación anticipada | Monto del préstamo, tipo de interés, tiempo restante del préstamo |

¿Cómo se calcula la penalización por amortización anticipada?

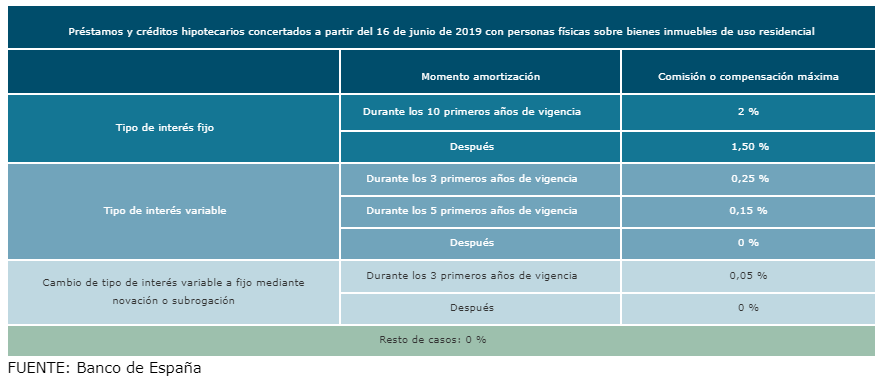

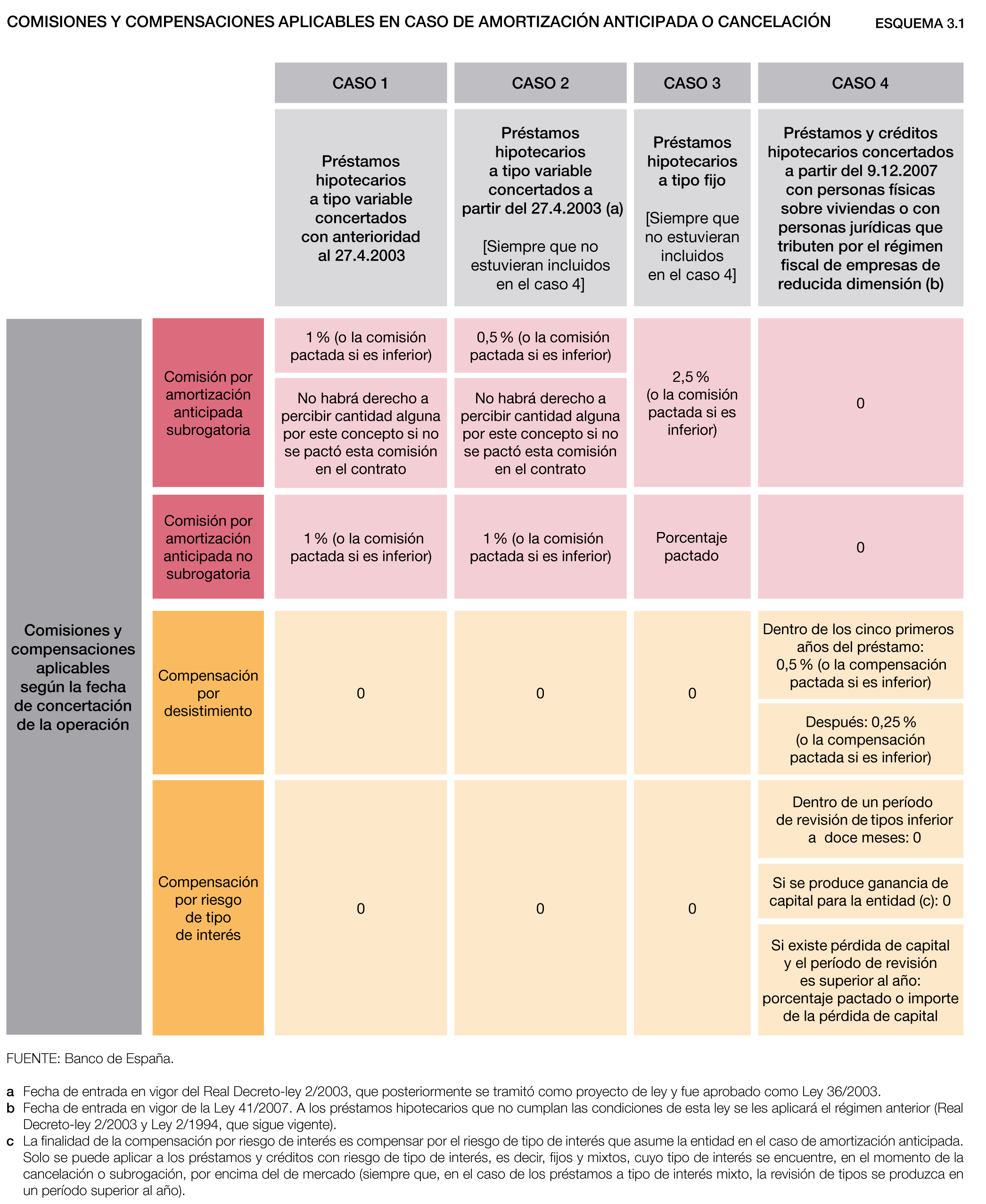

El cálculo de la penalización por amortización anticipada de un préstamo varía considerablemente dependiendo del tipo de préstamo y la entidad financiera que lo otorgó. No existe una fórmula universal. Generalmente, la penalización se basa en la compensación que el prestamista deja de recibir por la pérdida de los intereses que iba a percibir durante la vida restante del préstamo. Este cálculo suele involucrar una combinación de métodos, y a menudo se expresa como un porcentaje del capital amortizado anticipadamente o como un número de cuotas de interés que se deben abonar como compensación.

Métodos de cálculo de la penalización

Existen diferentes métodos para calcular la penalización por amortización anticipada. Algunos de los más comunes incluyen:

- Método de la cuota fija: Se calcula un porcentaje del capital amortizado anticipadamente. Por ejemplo, un 1% o 2% del capital restante. Es un método sencillo, pero puede ser menos equitativo para el prestatario, ya que no considera la duración restante del préstamo.

- Método del interés perdido: Se calcula la suma de los intereses que dejaría de percibir el prestamista debido a la amortización anticipada. Esto implica proyectar los intereses que se iban a generar hasta la fecha de vencimiento original del crédito. Es un método más justo porque considera la duración del plazo restante.

- Método de la indemnización por gastos: Este método cubre los gastos administrativos o de gestión incurridos por la entidad financiera al gestionar la amortización anticipada del préstamo. Aunque suele ser un monto menor en comparación a los dos métodos anteriores, su inclusión es frecuente en los contratos.

Importancia de la cláusula de amortización anticipada en el contrato

Es fundamental revisar detalladamente la cláusula de amortización anticipada en el contrato del préstamo. Esta cláusula especificará el método de cálculo de la penalización, así como el porcentaje o la cantidad a pagar. La falta de claridad en esta cláusula puede generar disputas entre el prestatario y la entidad financiera. Es recomendable solicitar una copia del contrato y consultarlo con un asesor financiero para comprender plenamente las implicaciones.

- Lee atentamente el contrato: Antes de firmar cualquier contrato de préstamo, asegúrate de comprender completamente las condiciones de amortización anticipada, incluyendo los métodos de cálculo de penalizaciones.

- Negocia las condiciones: Intenta negociar las condiciones de amortización anticipada antes de firmar el contrato, buscando la opción más beneficiosa para ti.

- Busca asesoramiento profesional: Si tienes dudas sobre la cláusula de amortización anticipada, busca el consejo de un profesional financiero.

Factores que influyen en el cálculo de la penalización

Además del método de cálculo, varios factores influyen en el monto final de la penalización. Estos factores pueden variar según la entidad financiera y el tipo de préstamo. Algunos de los más relevantes son:

- Tipo de interés: Un tipo de interés más alto generalmente implicará una penalización mayor, ya que el interés perdido para el prestamista será superior.

- Plazo del préstamo: Un préstamo con un plazo más largo tendrá una penalización potencialmente mayor, al haber más tiempo restante para generar intereses.

- Tipo de préstamo: Los préstamos hipotecarios, por ejemplo, suelen tener penalizaciones más complejas que otros tipos de préstamos.

Consecuencias de no pagar la penalización

El incumplimiento del pago de la penalización por amortización anticipada puede tener consecuencias negativas para el prestatario. Estas pueden incluir:

- Problemas en el historial crediticio: Un impago puede afectar negativamente al historial crediticio del prestatario, dificultando el acceso a futuros préstamos.

- Reclamaciones judiciales: La entidad financiera puede iniciar acciones legales para reclamar el pago de la penalización.

- Gastos adicionales: Se pueden generar gastos adicionales por intereses de demora o costes judiciales.

Comparación entre entidades financieras

Es recomendable comparar las condiciones de amortización anticipada ofrecidas por diferentes entidades financieras antes de solicitar un préstamo. Esto permitirá elegir la opción que mejor se adapte a las necesidades y posibilidades del prestatario, considerando no solo el tipo de interés, sino también las posibles penalizaciones por amortización anticipada.

- Analiza las condiciones contractuales: Compara las cláusulas de amortización anticipada de diferentes entidades financieras.

- Considera las comisiones: Ten en cuenta las posibles comisiones asociadas a la amortización anticipada.

- Busca transparencia: Opta por entidades financieras que sean transparentes en sus condiciones y en el cálculo de las penalizaciones.

¿Qué implica una cancelación anticipada de un préstamo?

Cancelación Anticipada de un Préstamo

Una cancelación anticipada de un préstamo implica el pago total del capital pendiente antes de la fecha de vencimiento establecida en el contrato. Esto significa que el prestatario liquida su deuda completamente antes de lo acordado inicialmente. Esta acción tiene varias implicaciones, tanto positivas como negativas, para el prestatario y la entidad prestamista, que varían dependiendo del tipo de préstamo y las condiciones contractuales específicas.

¿Qué costos adicionales pueden surgir de una cancelación anticipada?

Aunque parezca beneficioso saldar una deuda antes de tiempo, muchos contratos de préstamo incluyen cláusulas de penalización por amortización anticipada. Estas cláusulas establecen que el prestatario deberá pagar una compensación a la entidad financiera por la cancelación anticipada. Esta compensación suele calcularse como un porcentaje del capital pendiente o sobre la base de los intereses que dejaría de percibir la entidad financiera. El monto de la penalización varía según la entidad y el tipo de préstamo.

- Comisiones por cancelación anticipada: Porcentaje sobre el capital restante o sobre los intereses perdidos.

- Gastos administrativos: Posibles cargos por el procesamiento de la cancelación.

- Pérdida de beneficios: Para la entidad financiera, se pierde el ingreso por los intereses que se hubieran generado hasta la fecha de vencimiento original.

¿Qué beneficios puede obtener el prestatario al cancelar anticipadamente?

A pesar de las posibles penalizaciones, existen situaciones donde cancelar un préstamo anticipadamente resulta beneficioso para el prestatario. La principal ventaja es la reducción del coste total del préstamo, ya que se dejan de pagar los intereses correspondientes al plazo restante. Esta ventaja es más significativa en préstamos con tipos de interés altos o en aquellos con plazos prolongados.

- Reducción del coste total del préstamo: Ahorro en intereses futuros.

- Liberación de una carga financiera: Mayor capacidad de maniobra financiera.

- Mejora del historial crediticio (en algunos casos): Depende de la entidad y la forma en que se gestiona la cancelación.

¿Cómo afecta la cancelación anticipada a la entidad financiera?

Para la entidad financiera, una cancelación anticipada representa una pérdida de ingresos por intereses. Aunque recuperan el capital prestado, dejan de percibir los beneficios que obtendrían si el préstamo se mantuviera hasta su vencimiento. Esta pérdida de ingresos es la razón principal para la inclusión de las penalizaciones por amortización anticipada en los contratos de préstamo.

- Pérdida de ingresos por intereses: Ingresos futuros que dejan de percibir.

- Necesidad de reinvertir el capital: La entidad debe buscar nuevas oportunidades para invertir el capital recuperado.

- Impacto en la rentabilidad: Afectando la rentabilidad proyectada.

¿Qué documentación se necesita para cancelar un préstamo anticipadamente?

El proceso de cancelación anticipada requiere la presentación de una serie de documentos ante la entidad financiera. La documentación específica puede variar según la entidad, pero generalmente incluye la solicitud formal de cancelación, copia del DNI o pasaporte del prestatario y prueba del pago completo del capital pendiente. Es fundamental verificar con la entidad financiera los requisitos específicos antes de iniciar el proceso para evitar demoras o complicaciones.

- Solicitud formal de cancelación: Documento escrito solicitando la cancelación del préstamo.

- Comprobante de pago del capital pendiente: Justificante del pago total de la deuda.

- Documentación de identificación del prestatario: DNI, pasaporte, etc.

¿Qué tipos de préstamos permiten la cancelación anticipada sin penalización?

Aunque la mayoría de los préstamos incluyen cláusulas de penalización por amortización anticipada, existen excepciones. Algunos préstamos, como algunos préstamos hipotecarios o préstamos con ciertas condiciones específicas, podrían permitir la cancelación anticipada sin penalización, o con penalizaciones reducidas. Es fundamental revisar cuidadosamente las condiciones del contrato para determinar si se aplica alguna excepción.

- Préstamos con cláusulas específicas: Algunos contratos pueden ofrecer la posibilidad de cancelación anticipada sin penalización.

- Préstamos hipotecarios con ciertas condiciones: Dependiendo del contrato y la legislación vigente.

- Préstamos subvencionados: En ocasiones, los préstamos subvencionados permiten la amortización anticipada sin penalizaciones.

¿Qué es la comisión por cancelación anticipada?

La comisión por cancelación anticipada es un cargo que se aplica cuando se rescinde un contrato o acuerdo antes de su fecha de vencimiento, generalmente en servicios con un compromiso a largo plazo. Este cargo compensa a la otra parte por las pérdidas incurridas debido a la cancelación prematura. El monto de la comisión varía ampliamente dependiendo del tipo de contrato, la duración del compromiso restante, y las políticas específicas de la empresa o entidad involucrada. No es un castigo, sino una compensación por los daños o inconvenientes causados por la cancelación anticipada. Por ejemplo, una compañía de telefonía móvil podría cobrar una comisión por cancelación anticipada si se cancela un plan de servicio antes de su fecha de vencimiento contractual, o una empresa de alquiler de coches podría cobrar una comisión similar si se devuelve el coche antes de lo previsto.

¿Quién impone la comisión por cancelación anticipada?

La comisión por cancelación anticipada es impuesta por la parte que brinda el servicio o producto sujeto a contrato. Esto generalmente son empresas o entidades que han asumido un compromiso a largo plazo con el cliente. Pueden ser empresas de telecomunicaciones, compañías de seguros, entidades financieras que ofrecen préstamos a largo plazo, empresas de alquiler de vehículos o propiedades, etc. La imposición de esta comisión se basa en las cláusulas contractuales previamente acordadas entre las partes implicadas.

- Empresas de telecomunicaciones: Cobran por la rescisión anticipada de planes de telefonía móvil o internet.

- Entidades financieras: Aplican comisiones por cancelación anticipada de hipotecas o préstamos.

- Agencias de alquiler: Cargan comisiones por la devolución temprana de vehículos o propiedades.

¿Cómo se calcula la comisión por cancelación anticipada?

El cálculo de la comisión por cancelación anticipada puede variar considerablemente. Algunos contratos establecen una cantidad fija, mientras que otros utilizan un porcentaje del valor total del contrato o de la parte restante. En ocasiones, la comisión se calcula en base a los costes que la empresa ha incurrido como consecuencia de la cancelación, como los costes de adquisición de nuevos clientes para sustituir al cliente que canceló el contrato. Es crucial revisar cuidadosamente las condiciones contractuales para entender cómo se calculará la comisión antes de firmar cualquier acuerdo.

- Cantidad fija: Una suma predeterminada establecida en el contrato.

- Porcentaje del valor total: Un porcentaje del coste total del servicio o producto.

- Costes de adquisición de nuevos clientes: La comisión se basa en la inversión necesaria para compensar la pérdida del cliente.

¿Qué factores influyen en el monto de la comisión?

Varios factores pueden influir en el monto de la comisión por cancelación anticipada. El tiempo restante del contrato es un factor clave: cuanto más tiempo quede por cumplir, mayor será la comisión. Otro factor importante es el tipo de contrato y el servicio o producto en cuestión. Algunos servicios implican un mayor riesgo o inversión inicial para la empresa, lo que puede resultar en una comisión más alta. Las políticas internas de la empresa también juegan un papel fundamental, ya que cada empresa tiene sus propias reglas y procedimientos.

- Tiempo restante del contrato: A mayor tiempo restante, mayor comisión.

- Tipo de contrato y servicio: Contratos de mayor riesgo o con mayor inversión inicial pueden tener comisiones más altas.

- Políticas internas de la empresa: Cada empresa establece sus propias reglas para el cálculo de la comisión.

¿Dónde encontrar información sobre la comisión por cancelación anticipada?

La información sobre la comisión por cancelación anticipada debe estar claramente detallada en el contrato que se firma. Es fundamental leer detenidamente todas las cláusulas del contrato antes de firmarlo, prestando especial atención a la sección que describe las condiciones de cancelación y la comisión asociada. Si alguna información es ambigua o no está clara, es importante solicitar aclaraciones a la empresa antes de comprometerse. Algunos contratos también pueden incluir un resumen de las condiciones en un documento separado o un folleto informativo.

- Contrato principal: La información debe estar claramente especificada en el contrato.

- Documentos adicionales: Puede haber información adicional en folletos o resúmenes de las condiciones.

- Contacto con la empresa: Si hay dudas, se debe contactar a la empresa para solicitar aclaraciones.

¿Qué es la penalización por cancelación anticipada?

Penalización por Cancelación Anticipada

La penalización por cancelación anticipada es un cargo o sanción económica que se aplica cuando se rompe un contrato o acuerdo antes de su fecha de finalización prevista. Esto ocurre en una variedad de situaciones, desde la cancelación de un servicio de suscripción hasta la rescisión de un contrato de alquiler o un préstamo hipotecario. La penalización busca compensar a la parte perjudicada por la pérdida de beneficios o por los costos incurridos como consecuencia de la cancelación inesperada. La cuantía de la penalización suele estar definida en el contrato original y puede variar dependiendo de varios factores, incluyendo el tiempo restante hasta la fecha de finalización, el tipo de contrato y las circunstancias de la cancelación.

Tipos de Contratos con Penalización por Cancelación Anticipada

Existen diversos tipos de contratos que incluyen cláusulas de penalización por cancelación anticipada. Estas penalizaciones buscan proteger a la parte que ofrece el servicio o producto de pérdidas económicas. La cuantía de la penalización varía según el contrato y el tiempo restante hasta su vencimiento. Por ejemplo, en servicios de telefonía o internet, la penalización suele cubrir los meses restantes del contrato. En otros casos, la penalización se calcula en base a un porcentaje del precio total. Se debe tener en cuenta que en algunas ocasiones puede existir la posibilidad de negociar o reducir la penalización bajo circunstancias excepcionales.

- Contratos de servicios: Telefonía, Internet, gimnasio, etc.

- Contratos de alquiler: Viviendas, locales comerciales, etc.

- Financiamiento: Préstamos hipotecarios, préstamos personales, leasing.

Factores que Determinan el Monto de la Penalización

El monto de la penalización por cancelación anticipada no es arbitrario. Varios factores influyen en su cálculo. El tiempo que resta hasta el vencimiento del contrato es crucial, generalmente a mayor tiempo restante, mayor la penalización. También influyen las cláusulas específicas del contrato, las circunstancias que motivan la cancelación y, en algunos casos, la legislación vigente que regula la materia. Algunas penalizaciones se calculan como un porcentaje fijo del costo total restante, mientras que otras se basan en una tarifa plana o en una combinación de ambos.

- Tiempo restante del contrato: Cuanto más tiempo queda, mayor suele ser la penalización.

- Cláusulas contractuales específicas: El contrato debe detallar claramente las condiciones de la penalización.

- Legislación aplicable: Las leyes pueden limitar el monto o las condiciones de las penalizaciones.

Cómo Evitar las Penalizaciones por Cancelación Anticipada

Si bien no siempre es posible evitar una penalización por cancelación anticipada, existen medidas para minimizar su impacto o incluso evitarla por completo. Leer cuidadosamente el contrato antes de firmar es fundamental para comprender las condiciones de cancelación. En algunos casos, existen opciones para transferir el contrato a un tercero o para negociar con el proveedor para reducir o eliminar la penalización, especialmente si existen razones justificadas para la cancelación. Es importante documentar todas las comunicaciones y acuerdos alcanzados por escrito.

- Leer atentamente el contrato: Identificar las cláusulas sobre cancelación anticipada.

- Buscar alternativas a la cancelación: Transferir el contrato, negociar con el proveedor.

- Documentar todo por escrito: Guardar copias de los contratos y las comunicaciones.

Ejemplos de Penalizaciones por Cancelación Anticipada

Las penalizaciones por cancelación anticipada adoptan diversas formas, dependiendo del tipo de contrato. En un contrato de alquiler, la penalización podría ser equivalente a uno o varios meses de alquiler. En un préstamo hipotecario, la penalización podría involucrar una tasa de interés prepago. En los servicios de telecomunicaciones, es común que se cobre una tarifa por la cancelación anticipada, que podría cubrir el costo de los servicios restantes no utilizados, más posibles gastos administrativos. Es importante comprender que estas penalizaciones están diseñadas para compensar a la parte perjudicada por la ruptura del contrato.

- Alquiler: Equivalente a uno o varios meses de alquiler.

- Préstamo hipotecario: Tasa de interés prepago.

- Servicios de telecomunicaciones: Tarifa por cancelación anticipada, cubriendo servicios restantes.

Derechos del Consumidor ante Penalizaciones por Cancelación Anticipada

Los consumidores tienen derechos protegidos por la ley en relación con las penalizaciones por cancelación anticipada. Es importante conocer las leyes de protección al consumidor en cada jurisdicción, ya que estas pueden regular el monto máximo de la penalización o las circunstancias bajo las cuales se puede aplicar. Si se considera que la penalización es excesiva o que se ha aplicado de forma incorrecta, es recomendable buscar asesoramiento legal para conocer las opciones disponibles y defender los derechos del consumidor.

- Consultar las leyes de protección al consumidor: Verificar las regulaciones sobre penalizaciones.

- Buscar asesoría legal: Si se considera que la penalización es injusta o excesiva.

- Presentar una reclamación: Ante las autoridades competentes si se considera un incumplimiento del contrato.

Otros Datos Importantes

¿Qué tipos de penalizaciones existen por cancelación anticipada?

Las penalizaciones por cancelación anticipada varían ampliamente dependiendo del contrato específico y del servicio o producto en cuestión. Pueden incluir multas económicas fijas o un porcentaje del precio total, la pérdida de un depósito, la incapacidad de recuperar pagos anticipados, o incluso costos adicionales por servicios ya prestados. Es crucial revisar cuidadosamente los términos y condiciones antes de comprometerse con cualquier acuerdo.

¿Cómo puedo evitar las penalizaciones por cancelación anticipada?

La mejor manera de evitar penalizaciones es leyendo atentamente el contrato antes de firmarlo y entender completamente las cláusulas de cancelación. Si existen dudas, es fundamental aclararlas con la otra parte antes de comprometerse. En algunos casos, se puede negociar una cancelación sin penalización o con una penalización reducida, especialmente si se justifica con un motivo de fuerza mayor. Además, estar al tanto de los plazos para cancelar sin penalización es vital.

¿Qué debo hacer si me aplican una penalización injusta por cancelación anticipada?

Si consideras que la penalización aplicada es injusta o que no se ajusta a lo estipulado en el contrato, debes revisar minuciosamente el documento y buscar cualquier clausula ambigua o que pueda respaldar tu argumento. Puedes contactar a la otra parte para discutir la situación y buscar una solución amistosa. Si esto falla, puedes considerar asesoría legal para explorar otras opciones, como una reclamación formal o incluso acciones legales.

¿Dónde puedo encontrar información sobre las penalizaciones por cancelación anticipada de un contrato específico?

La información sobre las penalizaciones por cancelación anticipada se encuentra generalmente en el contrato mismo, específicamente en la sección dedicada a las cláusulas de cancelación, rescisión o terminación. Es importante leer con atención todos los términos y condiciones, incluyendo las letras pequeñas. Si no encuentras la información o tienes dudas, puedes contactar directamente a la empresa o persona con la que has firmado el contrato para solicitar aclaraciones.

https://youtube.com/watch?v=jLXuwF3earw%26t%3D60s

Deja una respuesta