## ¿Necesitas acceder a tu dinero antes de tiempo?

Los plazos fijos son una excelente opción para obtener mejores rendimientos en tu ahorro, pero ¿qué pasa si surge un imprevisto y necesitas tu dinero antes de la fecha de vencimiento?

En este artículo te explicaremos los pasos necesarios para cancelar una cuenta de ahorro a plazo fijo, las posibles consecuencias financieras que podrías enfrentar y qué alternativas tienes para acceder a tus fondos sin perder tu inversión.

Pasos para cancelar una cuenta de ahorro a plazo fijo

1. Verificar los términos y condiciones del contrato

Es fundamental revisar el contrato de la cuenta de ahorro a plazo fijo para conocer las condiciones específicas que se aplican a la cancelación.

| Punto | Descripción |

|---|---|

| Plazo mínimo | El contrato indica el tiempo mínimo que se debe mantener el dinero depositado. |

| Penalizaciones por cancelación anticipada | Se detallan las posibles sanciones por romper el plazo establecido. |

| Procedimiento de cancelación | Se describen los pasos a seguir para cancelar la cuenta. |

2. Comunicarse con la entidad financiera

Una vez revisado el contrato, es necesario ponerse en contacto con la entidad financiera para iniciar el proceso de cancelación.

| Punto | Descripción |

|---|---|

| Llamada telefónica | Contactar al servicio de atención al cliente para informar sobre la intención de cancelar la cuenta. |

| Visita a la sucursal | Acudir a la sucursal para realizar la solicitud de cancelación en persona. |

| Formulario online | Completar un formulario en la página web de la entidad para iniciar el proceso de cancelación. |

3. Presentar la documentación requerida

La entidad financiera solicitará la presentación de ciertos documentos para formalizar la cancelación.

| Punto | Descripción |

|---|---|

| Documento de identidad | DNI o pasaporte para verificar la identidad del titular de la cuenta. |

| Número de cuenta | Identificador único de la cuenta a cancelar. |

| Otros documentos específicos | Podrían requerir documentos adicionales según las políticas de la entidad. |

4. Pagar las posibles penalizaciones

Si la cancelación se realiza antes del plazo establecido, la entidad financiera podría aplicar penalizaciones.

| Punto | Descripción |

|---|---|

| Pérdida de intereses | Se pierde el interés ganado hasta el momento de la cancelación. |

| Comisión por cancelación anticipada | Se cobra un porcentaje del capital depositado. |

| Otros cargos adicionales | Podrían existir otros cargos según las políticas de la entidad. |

5. Recibir la confirmación de la cancelación

Una vez que se completa el proceso, la entidad financiera deberá enviar una confirmación oficial de la cancelación.

| Punto | Descripción |

|---|---|

| Comunicación escrita | La entidad envía una carta o correo electrónico informando de la cancelación. |

| Actualización en la banca online | La cuenta debe desaparecer de la plataforma online de la entidad. |

| Reembolso del capital | El capital depositado debe ser reembolsado al titular de la cuenta. |

¿Cómo cancelar una inversión a plazo fijo?

¿Cuándo se puede cancelar una inversión a plazo fijo?

La posibilidad de cancelar una inversión a plazo fijo depende del tipo de contrato que hayas firmado con la entidad financiera. Existen dos tipos principales:

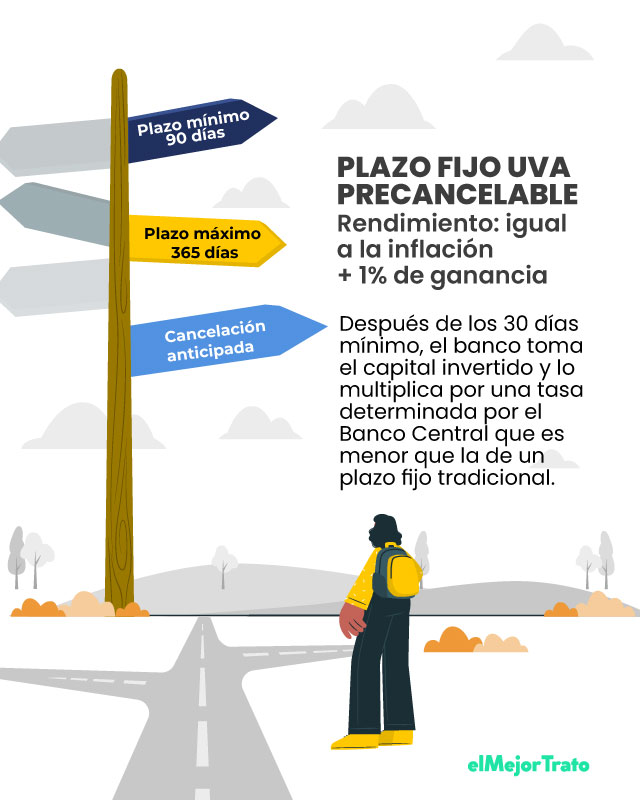

- Plazo fijo tradicional: En este caso, la cancelación antes de la fecha de vencimiento implica una penalización. La penalización suele ser una reducción del interés ganado durante el período que la inversión estuvo activa.

- Plazo fijo con opción de cancelación anticipada: Este tipo de plazo fijo te permite cancelar la inversión antes de la fecha de vencimiento sin penalizaciones, pero puede que te ofrezca una tasa de interés menor.

¿Cómo se cancela una inversión a plazo fijo?

El proceso para cancelar una inversión a plazo fijo varía según la entidad financiera. Sin embargo, generalmente se realiza a través de los siguientes pasos:

- Contacta con la entidad financiera: Puedes hacerlo por teléfono, correo electrónico o acudiendo a una sucursal.

- Solicita la cancelación: Informa sobre la inversión que deseas cancelar y la fecha en que deseas que se realice la cancelación.

- Firma los documentos necesarios: La entidad financiera te solicitará que firmes la documentación correspondiente para formalizar la cancelación.

- Recibe el pago: El dinero de la inversión se depositará en tu cuenta bancaria en el plazo establecido por la entidad financiera.

¿Qué sucede si se cancela un plazo fijo antes de la fecha de vencimiento?

Si cancelas un plazo fijo tradicional antes de la fecha de vencimiento, la entidad financiera te aplicará una penalización. La penalización se calcula como una reducción del interés ganado durante el período que la inversión estuvo activa. La cantidad de la penalización varía según la entidad financiera y las condiciones del contrato.

¿Qué alternativas existen a cancelar un plazo fijo?

Si no deseas cancelar la inversión a plazo fijo, pero necesitas el dinero antes de la fecha de vencimiento, puedes considerar las siguientes alternativas:

- Solicitar un préstamo: Puedes solicitar un préstamo a corto plazo para cubrir tus necesidades inmediatas y mantener la inversión a plazo fijo.

- Refinanciar la inversión: Algunas entidades financieras te permiten refinanciar la inversión a plazo fijo, extendiendo el plazo de vencimiento y reduciendo la cuota mensual.

¿Qué documentos necesito para cancelar una inversión a plazo fijo?

Los documentos necesarios para cancelar una inversión a plazo fijo varían según la entidad financiera. Sin embargo, generalmente se necesita lo siguiente:

- Documento de identidad: DNI, pasaporte o tarjeta de residencia.

- Número de cuenta bancaria: donde deseas que se deposite el dinero de la inversión.

- Número de contrato: del plazo fijo.

¿Puedo cancelar una cuenta de ahorro a plazo fijo?

Sí, puedes cancelar una cuenta de ahorro a plazo fijo, pero es importante tener en cuenta que, generalmente, se aplican penalizaciones por cancelación anticipada. Esto significa que perderás parte de los intereses ganados, y el monto que recibas será menor al que hubieras obtenido si hubieras mantenido el plazo fijo hasta su vencimiento.

¿Cuáles son las penalizaciones por cancelación anticipada?

Las penalizaciones por cancelación anticipada varían según la entidad financiera y el tipo de plazo fijo contratado. Algunas de las penalizaciones comunes incluyen:

- Pérdida de los intereses ganados: Se te puede descontar una parte o la totalidad de los intereses que hubieras ganado si hubieras mantenido el plazo fijo hasta su vencimiento.

- Cargo por cancelación anticipada: La entidad financiera puede cobrarte una comisión fija por cancelar el plazo fijo antes de tiempo.

- Intereses a una tasa menor: Algunos bancos pueden aplicar una tasa de interés menor al monto que se libera al cancelar el plazo fijo.

¿Cuándo es posible cancelar un plazo fijo sin penalizaciones?

En algunos casos, es posible cancelar un plazo fijo sin penalizaciones, como por ejemplo:

- Muerte del titular: En caso de fallecimiento del titular del plazo fijo, los herederos pueden cancelarlo sin penalizaciones.

- Incapacidad del titular: Si el titular del plazo fijo se encuentra incapacitado, se puede solicitar la cancelación sin penalizaciones.

- Incumplimiento por parte del banco: Si el banco incumple con las condiciones del contrato del plazo fijo, el titular puede tener derecho a cancelarlo sin penalizaciones.

¿Qué debo hacer para cancelar un plazo fijo?

Para cancelar un plazo fijo, debes comunicarte con la entidad financiera donde lo tienes contratado. Es importante que lo hagas de forma escrita, ya sea por correo electrónico, carta o fax, y que conserves una copia de la solicitud.

¿Qué alternativas existen al plazo fijo?

Si necesitas acceder a tu dinero antes de la fecha de vencimiento del plazo fijo, existen alternativas a la cancelación, como por ejemplo:

- Préstamo sobre plazo fijo: Puedes solicitar un préstamo a tu entidad financiera, utilizando el plazo fijo como garantía.

- Renuncia a los intereses: Puedes renunciar a los intereses acumulados, para acceder al capital inicial del plazo fijo.

¿Qué se necesita para cancelar una cuenta de ahorros?

Requisitos para cancelar una cuenta de ahorros

Para cancelar una cuenta de ahorros, generalmente se necesita lo siguiente:

- Identificación oficial: Es necesario presentar una identificación oficial con fotografía, como la credencial para votar, pasaporte o cédula de identidad.

- Número de cuenta: Se requiere el número de la cuenta de ahorros que se desea cancelar.

- Saldo disponible: Si la cuenta tiene un saldo positivo, se puede optar por retirar el dinero en efectivo o transferirlo a otra cuenta bancaria.

- Solicitud de cancelación: Es necesario llenar un formulario de solicitud de cancelación de la cuenta de ahorros.

- Firma de autorización: Se debe firmar la solicitud de cancelación para autorizar la clausura de la cuenta.

Documentación adicional

En algunos casos, es posible que se requiera documentación adicional, como:

- Comprobante de domicilio: Para verificar la residencia del titular de la cuenta.

- Carta poder: En caso de que la cancelación sea realizada por un tercero en representación del titular.

- Acta de defunción: Si el titular de la cuenta ha fallecido.

Proceso de cancelación

El proceso de cancelación de una cuenta de ahorros puede variar dependiendo de la institución financiera. Sin embargo, generalmente se siguen los siguientes pasos:

- Presentar la solicitud: La solicitud de cancelación se presenta en la sucursal bancaria o por medio de la banca en línea.

- Verificar la información: El personal de la institución financiera verifica la información proporcionada y la identidad del titular.

- Realizar el retiro del saldo: Se realiza el retiro del saldo disponible en la cuenta, ya sea en efectivo o mediante una transferencia a otra cuenta.

- Firmar la documentación: Se firman los documentos de cancelación de la cuenta y se recibe un comprobante de la operación.

Consecuencias de la cancelación

La cancelación de una cuenta de ahorros puede tener algunas consecuencias, como:

- Pérdida de los intereses: Se deja de percibir los intereses acumulados en la cuenta de ahorros.

- Cierre de otros productos: En algunos casos, la cancelación de una cuenta de ahorros puede implicar el cierre de otros productos relacionados, como tarjetas de crédito o cuentas de débito.

- Afectación al historial crediticio: La cancelación de una cuenta de ahorros puede afectar el historial crediticio, especialmente si se debe a deudas impagadas.

Recomendaciones

Es importante considerar las siguientes recomendaciones antes de cancelar una cuenta de ahorros:

- Revisión del contrato: Es importante leer detenidamente el contrato de la cuenta de ahorros para conocer las condiciones de cancelación y posibles cargos o penalizaciones.

- Comparación de opciones: Se recomienda comparar las opciones de otras instituciones financieras para obtener mejores condiciones.

- Atención al cliente: En caso de dudas o problemas, se debe contactar con el servicio de atención al cliente de la institución financiera.

¿Cuándo puedo cancelar un plazo fijo?

La posibilidad de cancelar un plazo fijo antes de su vencimiento depende del tipo de plazo fijo contratado y de las condiciones establecidas por la entidad financiera. Generalmente, las entidades financieras imponen penalizaciones por la cancelación anticipada, las cuales pueden variar según el plazo del depósito, el monto depositado y la tasa de interés.

Cancelación con penalización

En la mayoría de los casos, se puede cancelar un plazo fijo antes de su vencimiento, pero se aplicará una penalización. Esta penalización suele consistir en la pérdida de intereses acumulados o una reducción de la tasa de interés aplicada. El monto de la penalización se especifica en las condiciones del contrato del plazo fijo.

- Pérdida de intereses: La penalización más común es la pérdida de los intereses acumulados durante el período que el depósito haya estado activo.

- Reducción de la tasa de interés: En algunos casos, la entidad financiera puede optar por aplicar una tasa de interés menor sobre el capital depositado en el plazo fijo.

Cancelación sin penalización

En algunos casos, las entidades financieras pueden ofrecer la posibilidad de cancelar un plazo fijo sin penalización. Esto suele ocurrir en plazos fijos con un período de tiempo muy corto o en casos específicos, como la muerte del titular del depósito. Es importante verificar las condiciones específicas del contrato para determinar si la cancelación sin penalización está disponible.

- Plazos fijos a corto plazo: Algunos plazos fijos con un período de tiempo muy corto, como un mes o dos, pueden permitir la cancelación sin penalización.

- Eventos específicos: En algunos casos, como la muerte del titular del depósito, la cancelación puede ser permitida sin penalización.

Factores a considerar

Al momento de decidir si cancelar un plazo fijo antes de su vencimiento, es importante considerar los siguientes factores:

- Monto de la penalización: Verificar la cantidad de la penalización que se aplicaría por la cancelación anticipada.

- Tasa de interés actual: Comparar la tasa de interés del plazo fijo con las tasas de interés actuales en el mercado.

- Necesidad de liquidez: Evaluar la necesidad de acceso inmediato al dinero depositado.

Recomendaciones

Se recomienda leer cuidadosamente las condiciones del contrato del plazo fijo antes de realizar la inversión. Es importante comprender las cláusulas relacionadas con la cancelación anticipada, especialmente la penalización que se aplicaría en caso de realizarla. En caso de dudas, se puede consultar con la entidad financiera para obtener información detallada sobre la cancelación del plazo fijo.

- Leer atentamente el contrato: Revisar las cláusulas sobre la cancelación anticipada, incluyendo la penalización aplicable.

- Contactar a la entidad financiera: Consultar con la entidad financiera para obtener información detallada sobre la cancelación del plazo fijo.

Preguntas Frecuentes

¿Cómo puedo cancelar mi cuenta de ahorro a plazo fijo?

Para cancelar tu cuenta de ahorro a plazo fijo, necesitarás ponerte en contacto con tu entidad bancaria. Puedes hacerlo de diversas formas, como por teléfono, correo electrónico, o acudiendo a una sucursal. Es importante que sepas que, al cancelar la cuenta antes de la fecha de vencimiento, es probable que tengas que pagar una penalización por cancelación anticipada. Esta penalización se aplica para compensar a la entidad bancaria por la pérdida de intereses que obtendría si la cuenta permaneciese activa hasta la fecha de vencimiento.

¿Qué documentos necesito para cancelar mi cuenta de ahorro a plazo fijo?

Para cancelar tu cuenta de ahorro a plazo fijo, es probable que debas presentar algunos documentos para verificar tu identidad. En general, necesitarás tu documento de identidad oficial, como el DNI o el pasaporte, y el número de cuenta de la cuenta que deseas cancelar. Es posible que también se te solicite que firmes un formulario de cancelación. Es importante que te asegures de obtener un comprobante de la cancelación de la cuenta, el cual te servirá como prueba de que la operación se ha realizado correctamente.

¿Qué pasa con el dinero de mi cuenta de ahorro a plazo fijo si la cancelo antes de tiempo?

Si cancelas tu cuenta de ahorro a plazo fijo antes de la fecha de vencimiento, recibirás el dinero que tenías depositado en la cuenta, pero es posible que tengas que pagar una penalización por cancelación anticipada. Esta penalización se calcula en función del tiempo que queda hasta el vencimiento de la cuenta y del tipo de interés que se está aplicando. El dinero de tu cuenta se te devolverá a la cuenta corriente o a la cuenta que indiques.

¿Qué ocurre si no cancelo mi cuenta de ahorro a plazo fijo cuando vence?

Si no cancelas tu cuenta de ahorro a plazo fijo cuando vence, se convertirá automáticamente en una cuenta de ahorro a la vista con las mismas condiciones que tu cuenta corriente. El dinero continuará generando intereses, aunque es posible que estos sean menores que los intereses del plazo fijo. Si deseas mantener tu dinero invertido a plazo fijo, tendrás que renovar la cuenta o contratar uno nuevo. La entidad bancaria te informará sobre la posibilidad de renovación o contratación de un nuevo plazo fijo.

Deja una respuesta