## ¿Tu banco se niega a cancelar tu tarjeta? ¡No te preocupes, no estás solo!

En un mundo cada vez más digital, nuestra relación con los bancos se vuelve más compleja. Si bien contar con una tarjeta de crédito o débito es un servicio indispensable en la actualidad, también existen situaciones en las que puede ser necesario cancelarla. Sin embargo, no siempre es un proceso sencillo. ¿Te has encontrado con la negativa de tu banco a cancelar tu tarjeta? Este artículo te ayudará a entender por qué sucede esto y te brindará las herramientas para saber cómo actuar en caso de que te encuentres en esta situación.

- ¿Qué hacer si tu banco no acepta la cancelación de tu tarjeta?

- ¿Qué puedo hacer si no me quieren cancelar mi tarjeta de crédito?

- ¿Qué se necesita para la cancelación de la tarjeta de crédito?

- ¿Dónde llamar para anular tarjetas de crédito?

- ¿Cuánto tarda en cancelarse una tarjeta?

- Preguntas Frecuentes

¿Qué hacer si tu banco no acepta la cancelación de tu tarjeta?

1. Comprende las razones del rechazo

Es importante entender por qué tu banco no está aceptando la cancelación de tu tarjeta. Algunas posibles razones incluyen:

Deudas pendientes: Si tienes un saldo pendiente en la tarjeta, el banco puede negarse a cancelarla hasta que se liquide la deuda.

Planes de pago: Si estás en un plan de pago, el banco puede requerir que completes el plan antes de cancelar la tarjeta.

Cargos pendientes: Si tienes algún cargo pendiente en la tarjeta, el banco puede negarse a cancelarla hasta que se procesen todos los cargos.

Tarjeta de crédito empresarial: En algunos casos, las tarjetas de crédito empresariales no se pueden cancelar a menos que se cumplan ciertos requisitos.

| Razón | Explicación |

|---|---|

| Deudas pendientes | El banco puede negarse a cancelar la tarjeta hasta que se liquide el saldo total. |

| Planes de pago | Es posible que debas completar el plan de pago antes de poder cancelar la tarjeta. |

| Cargos pendientes | El banco puede requerir que todos los cargos pendientes se procesen antes de cancelar la tarjeta. |

| Tarjeta de crédito empresarial | Las tarjetas de crédito empresariales pueden tener requisitos específicos para la cancelación. |

2. Contacta con el servicio al cliente

Lo primero que debes hacer es comunicarte con el servicio al cliente de tu banco. Explica la situación y pregunta por qué no se está aceptando la cancelación de tu tarjeta.

3. Revisa los términos y condiciones

Lee detenidamente los términos y condiciones de tu tarjeta de crédito para asegurarte de que no hay cláusulas que impidan la cancelación.

4. Considera otras opciones

Si no puedes cancelar la tarjeta, puedes explorar otras opciones como:

Congelar la tarjeta: Puedes congelar la tarjeta temporalmente para evitar compras no autorizadas.

Cambiar tu PIN: Cambia tu PIN para evitar que otras personas accedan a tu cuenta.

Solicitar una nueva tarjeta: Si tu tarjeta está dañada o no funciona correctamente, puedes solicitar una nueva.

5. Presenta una queja

Si has intentado resolver el problema con el banco y no has logrado resultados, puedes presentar una queja ante la autoridad financiera de tu país.

¿Qué puedo hacer si no me quieren cancelar mi tarjeta de crédito?

Opciones para Cancelar Tu Tarjeta de Crédito

Si te encuentras en una situación en la que necesitas cancelar tu tarjeta de crédito y el emisor se niega, no te desanimes. Existen alternativas y acciones que puedes tomar.

- Negocia con el Emisor: Explica tus razones para cancelar la tarjeta. Si es por un problema de uso excesivo, un cambio en tus finanzas o incluso una situación de fraude, el emisor puede ser más flexible si se le explica la situación. En ocasiones, el emisor puede ofrecerte una reducción de la tasa de interés o un plan de pago para facilitarte la cancelación.

- Presenta una Queja Formal: Si la negativa a cancelar la tarjeta te parece injusta, puedes presentar una queja formal al emisor. Puedes hacerlo por teléfono, correo electrónico o por escrito. Detalla tus razones y solicita una respuesta por escrito.

- Contacta a una Organización de Consumidores: Si la queja formal no obtiene resultados, puedes contactar a una organización de consumidores como la OCU o la FACUA. Estas organizaciones pueden asesorarte sobre tus derechos y ayudarte a negociar con el emisor.

- Denuncia a la Autoridad de Protección de Datos: Si la negativa a cancelar la tarjeta se debe a un problema de privacidad o a la utilización de tus datos personales sin tu consentimiento, puedes denunciar el caso a la Autoridad de Protección de Datos.

- Considera una Reestructuración de Deuda: En algunos casos, la cancelación de la tarjeta puede ser la mejor opción, pero si esto no es posible, una reestructuración de deuda puede ser una solución. Esto implica negociar un plan de pago con el emisor para reducir el monto total de la deuda y el interés.

Derecho a Cancelar la Tarjeta

Es importante tener en cuenta que, en algunos casos, tienes derecho a cancelar la tarjeta de crédito sin ningún motivo. Esto depende de las condiciones del contrato que firmaste con el emisor. En el caso de que tengas un contrato que permita la cancelación unilateral, puedes ejercer tu derecho a cancelar la tarjeta de crédito sin necesidad de dar una justificación.

- Revisa Tu Contrato: Es fundamental leer detenidamente el contrato que firmaste al solicitar la tarjeta de crédito. En este documento, se detallan las condiciones de cancelación y los plazos de notificación que debes cumplir.

- Comunica Tu Decisión: Si el contrato te permite cancelar la tarjeta de crédito sin motivo, debes comunicarlo al emisor por escrito mediante una carta certificada. El emisor debe aceptar tu solicitud sin poner trabas.

- Cancelación por Fraude: En caso de que la tarjeta haya sido víctima de fraude, tienes derecho a cancelar la tarjeta de forma inmediata. Ponte en contacto con el emisor y denuncia el fraude.

Acuerdo de Cancelación

Si el emisor no está dispuesto a cancelar tu tarjeta de crédito, puedes intentar llegar a un acuerdo de cancelación. Esto implica negociar un plan con el emisor que te permita cerrar la cuenta de forma favorable.

- Propón un Plan de Pago: Ofrece un plan de pago que te permita saldar la deuda gradualmente. Si el emisor está dispuesto a negociar, podrías llegar a un acuerdo para cancelar la tarjeta con un saldo pendiente que se pague en plazos.

- Negocia una Tasa de Interés Reducida: Si la tasa de interés es muy alta y es una de las razones para cancelar la tarjeta, puedes negociar una tasa de interés más baja. Esto puede ayudarte a reducir el costo total de la deuda.

- Solicita una Exoneración de Cargos: Si te han aplicado cargos adicionales por el uso de la tarjeta de crédito, como cargos por mora o por sobregiro, puedes solicitar una exoneración de estos cargos.

Alternativas a la Cancelación

Si cancelar la tarjeta de crédito es una opción poco viable en tu caso, existen otras alternativas que puedes considerar:

- Solicitar una Línea de Crédito Más Baja: Puedes solicitar al emisor que reduzca tu límite de crédito. Esto te ayudará a controlar mejor tus gastos y evitar acumular más deuda.

- Utilizar la Tarjeta con Más Precaución: Puedes establecer un plan de gastos con la tarjeta de crédito y asegurarte de pagar el saldo completo cada mes. Esto te ayudará a evitar intereses y cargos por mora.

- Conseguir un Préstamo Personal: Si la deuda de tu tarjeta de crédito es muy alta, puedes considerar obtener un préstamo personal con una tasa de interés más baja para consolidar tus deudas.

Consecuencias de No Cancelar

Es importante tener en cuenta que no cancelar una tarjeta de crédito puede tener consecuencias negativas.

- Aumento de la Deuda: Si no pagas el saldo de la tarjeta de crédito a tiempo, se te cobrarán intereses y cargos por mora, lo que aumentará el total de la deuda.

- Daño al Crédito: Un historial de pagos tardíos o incumplidos puede afectar tu puntaje de crédito, lo que dificultará obtener préstamos o tarjetas de crédito en el futuro.

- Acoso de Cobranza: Si te atrasas en los pagos, el emisor puede comenzar a acosarte con llamadas telefónicas, cartas y mensajes de texto.

¿Qué se necesita para la cancelación de la tarjeta de crédito?

Requisitos para la Cancelación de una Tarjeta de Crédito

Para cancelar una tarjeta de crédito, necesitarás seguir ciertos pasos y proporcionar información específica al emisor de la tarjeta. Los requisitos pueden variar ligeramente dependiendo del banco o institución financiera, pero en general, estos son los pasos a seguir:

1. Contactar al Emisor

Lo primero que debes hacer es contactar al emisor de la tarjeta de crédito. Puedes hacerlo por teléfono, correo electrónico, correo postal o a través de su sitio web. Es importante que tengas a mano el número de la tarjeta de crédito y la fecha de vencimiento.

- Comunícate con el departamento de atención al cliente del banco o institución financiera.

- Solicita la cancelación de la tarjeta de crédito especificando el número de la tarjeta.

- Confirma la fecha de cancelación y los pasos a seguir.

2. Saldo de la Cuenta

Antes de cancelar la tarjeta de crédito, debes asegurarte de que tu saldo esté al día. Es importante que pagues cualquier deuda pendiente para evitar cargos adicionales o afectar tu historial crediticio.

- Verifica el saldo de tu tarjeta de crédito.

- Paga cualquier saldo pendiente antes de la fecha de cancelación.

- Solicita un estado de cuenta final para confirmar que el saldo se ha pagado.

3. Devolución Física de la Tarjeta

Una vez que la tarjeta se haya cancelado, el emisor te puede solicitar que devuelvas la tarjeta física. Esto ayuda a evitar el uso no autorizado de la tarjeta.

- Sigue las instrucciones del emisor sobre cómo devolver la tarjeta.

- Usa un sobre con franqueo pagado para enviar la tarjeta.

- Conserva el comprobante de envío para confirmar que se ha enviado la tarjeta.

4. Monitoreo del Historial Crediticio

Después de cancelar la tarjeta de crédito, es importante que monitorees tu historial crediticio de cerca. Asegúrate de que la cancelación se refleje correctamente en tu reporte crediticio y que no haya ningún cargo adicional.

- Revisa tu reporte crediticio después de unos meses de la cancelación.

- Asegúrate de que la tarjeta esté cerrada y que no haya cargos adicionales.

- Contacta al emisor si encuentras algún error o discrepancia.

¿Dónde llamar para anular tarjetas de crédito?

Para anular una tarjeta de crédito, generalmente debes comunicarte directamente con el emisor de la tarjeta. El número de teléfono se encuentra en el reverso de tu tarjeta o en tu estado de cuenta. Si no tienes la tarjeta a mano o no encuentras el número, puedes consultar la página web del banco o institución financiera que la emitió.

¿Qué información necesito para anular mi tarjeta de crédito?

Cuando contactes al emisor de la tarjeta, es probable que te pidan la siguiente información:

- Número de la tarjeta de crédito

- Nombre completo del titular de la tarjeta

- Fecha de nacimiento del titular de la tarjeta

- Número de seguridad social (SSN)

- Dirección de correo electrónico del titular de la tarjeta

¿Cómo anular la tarjeta de crédito?

El proceso para anular una tarjeta de crédito puede variar dependiendo del emisor. Generalmente, te pedirán que confirmes que deseas cancelar la tarjeta y te preguntarán la razón.

¿Cuáles son las consecuencias de anular una tarjeta de crédito?

Anular una tarjeta de crédito puede tener algunas consecuencias:

- Se cerrará tu línea de crédito: Esto puede afectar tu puntaje crediticio, especialmente si la tarjeta tiene un límite de crédito alto o si la has tenido por mucho tiempo.

- Se cancelará tu tarjeta: No podrás usar la tarjeta para realizar compras.

- Se pueden activar tarifas de cancelación anticipada: Algunos emisores pueden cobrarte una tarifa por cerrar la tarjeta antes de la fecha de vencimiento.

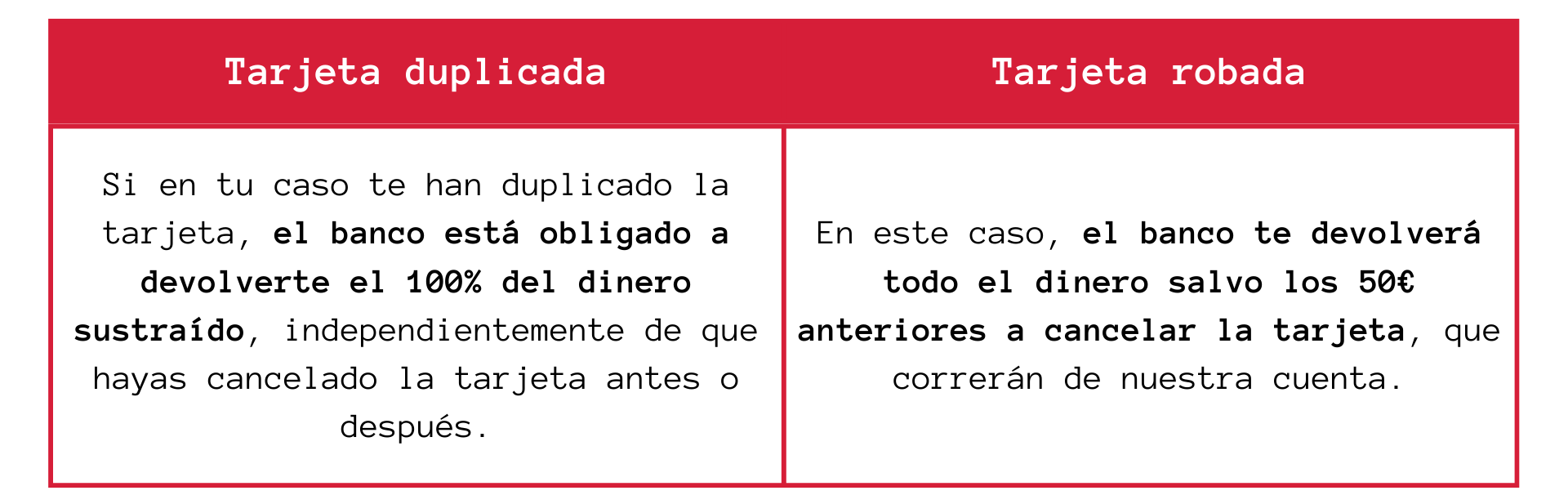

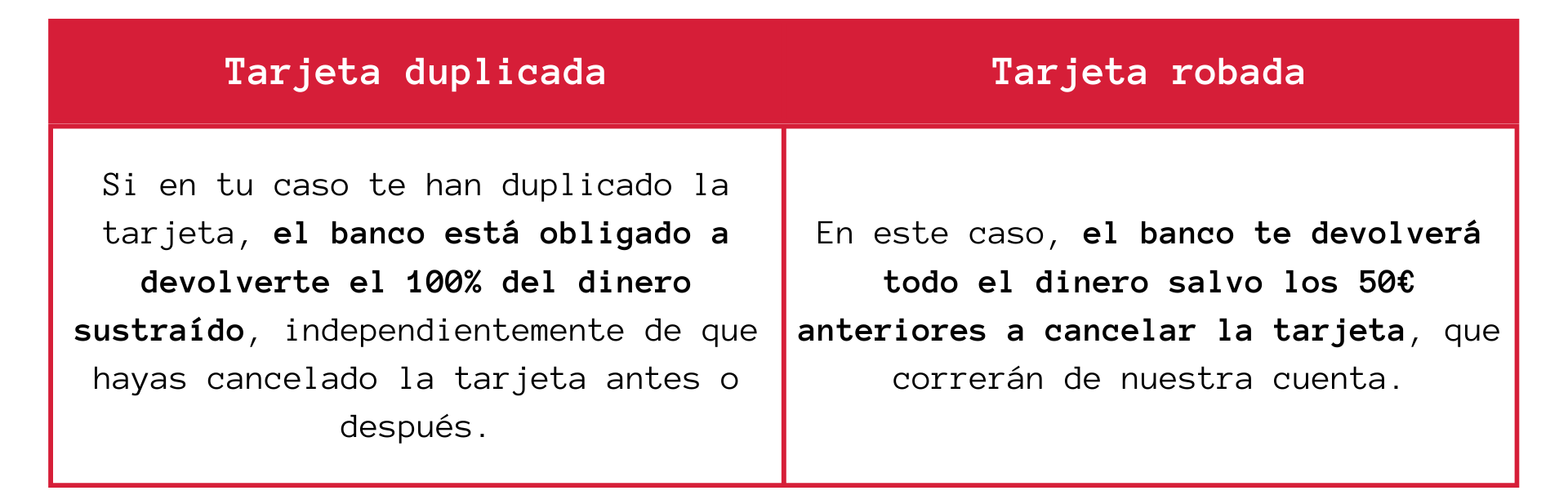

¿Qué hacer si mi tarjeta de crédito fue robada o perdida?

Si tu tarjeta de crédito fue robada o perdida, debes contactarte con el emisor de la tarjeta lo antes posible para reportarla. La mayoría de los emisores no te responsabilizan por las compras no autorizadas si reportas la tarjeta robada o perdida.

¿Cuánto tarda en cancelarse una tarjeta?

¿Qué tipo de tarjeta quieres cancelar?

El tiempo que tarda en cancelarse una tarjeta depende del tipo de tarjeta que deseas cancelar. Las tarjetas de crédito, débito, prepago y las tarjetas de crédito comerciales tienen diferentes plazos de cancelación. Por ejemplo, las tarjetas de débito pueden cancelarse de inmediato, mientras que las tarjetas de crédito comerciales pueden tardar más tiempo.

¿Qué institución financiera emitió la tarjeta?

Las políticas de cancelación varían entre las diferentes instituciones financieras. Algunas instituciones pueden cancelar una tarjeta de inmediato, mientras que otras pueden requerir un tiempo de procesamiento adicional. Es importante revisar los términos y condiciones de tu tarjeta para determinar los plazos específicos.

¿Cómo estás cancelando la tarjeta?

El método de cancelación también puede afectar el tiempo de procesamiento. Si cancelas la tarjeta por teléfono o en persona, es posible que se cancele de inmediato. Si cancelas por correo, puede tardar algunos días hábiles en procesarse.

¿Hay algún saldo pendiente en la tarjeta?

Si hay un saldo pendiente en la tarjeta, es posible que la institución financiera no la cancele de inmediato. Es posible que tengas que pagar el saldo pendiente o configurar un plan de pago antes de que la tarjeta se cancele.

¿Qué sucede después de que la tarjeta se cancele?

Una vez que la tarjeta se ha cancelado, ya no podrás usarla para realizar compras. También deberás destruir la tarjeta física para evitar que se use de forma no autorizada. La institución financiera puede emitir un nuevo número de tarjeta o puede cerrar la cuenta por completo.

Preguntas Frecuentes

¿Qué puedo hacer si mi banco no acepta la cancelación de mi tarjeta de crédito?

Si tu banco se niega a aceptar la cancelación de tu tarjeta de crédito, es importante entender por qué. Podría deberse a una variedad de razones, como:

- Deudas pendientes: Si tienes un saldo pendiente en tu tarjeta, el banco puede negarse a cancelarla hasta que se pague.

- Tarifas o cargos sin pagar: Si hay tarifas o cargos sin pagar asociados a tu tarjeta, el banco podría negarse a cancelarla hasta que se salden.

- Periodos de prueba o promociones: Si tu tarjeta se encuentra en un período de prueba o promoción, el banco podría negarse a cancelarla hasta que se cumpla el plazo establecido.

- Problemas legales o financieros: En algunos casos, el banco puede tener motivos legales o financieros para negarse a cancelar tu tarjeta.

En cualquier caso, lo primero que debes hacer es comunicarte con el banco para entender por qué se niegan a aceptar la cancelación. Es importante que solicites por escrito las razones para la negativa, con el fin de poder documentar la situación. Si la razón de la negativa te parece infundada, puedes considerar otras opciones, como presentar una queja formal al banco o al regulador financiero de tu país.

¿Qué pasa si mi tarjeta está en riesgo de fraude?

Si tu tarjeta de crédito está en riesgo de fraude, lo primero que debes hacer es cancelarla de inmediato. Si tu banco se niega a aceptar la cancelación, puedes intentar lo siguiente:

- Reportar la situación a la policía: Esto te ayudará a documentar el fraude y a obtener una copia de la denuncia para presentarla al banco.

- Contactar a tu compañía de tarjetas de crédito: Explica la situación y solicita la cancelación de tu tarjeta.

- Contactar al regulador financiero de tu país: Puedes presentar una queja formal al regulador financiero de tu país si tu banco no acepta la cancelación.

Es importante actuar rápidamente si tu tarjeta está en riesgo de fraude. Cuanto más tiempo esperes, mayor será el daño potencial que se pueda causar.

¿Qué puedo hacer si mi tarjeta ha sido robada o perdida?

Si tu tarjeta de crédito ha sido robada o perdida, debes contactar a tu banco inmediatamente para reportar la situación. El banco debe cancelar la tarjeta y emitir una nueva.

- Reportar la situación a la policía: Esto te ayudará a documentar el robo o pérdida y a obtener una copia de la denuncia para presentarla al banco.

- Contactar a tu compañía de tarjetas de crédito: Explica la situación y solicita la cancelación de tu tarjeta.

- Monitorear tu estado de cuenta: Es importante que revises tu estado de cuenta con frecuencia para asegurarte de que no se hayan realizado compras fraudulentas.

Si tu banco se niega a cancelar la tarjeta, debes insistir en hacerlo. Ten en cuenta que eres responsable de cualquier compra fraudulenta realizada con tu tarjeta hasta que la reportes como robada o perdida.

¿Qué alternativas tengo si mi banco no acepta la cancelación de mi tarjeta?

Si tu banco se niega a aceptar la cancelación de tu tarjeta de crédito, tienes algunas alternativas:

- Contactar a un abogado especializado en derecho financiero: Un abogado puede ayudarte a entender tus derechos y a negociar con el banco.

- Presentar una queja formal al banco: Si tu banco no acepta la cancelación de tu tarjeta, puedes presentar una queja formal al banco. Asegúrate de documentar la situación y de guardar una copia de la queja.

- Contactar al regulador financiero de tu país: Si el banco no responde a tu queja, puedes contactarte con el regulador financiero de tu país. El regulador puede investigar tu caso y obligar al banco a aceptar la cancelación.

Es importante que agotes todas las opciones posibles antes de tomar medidas legales.

https://youtube.com/watch?v=7280132267530308897

Deja una respuesta