Cancelar una cuenta bancaria debería ser un proceso sencillo, pero a veces los bancos dificultan la gestión. Si a pesar de haber realizado todos los trámites necesarios para cerrar tu cuenta, tu banco continúa realizando cargos, ignorando tu solicitud o incluso negándose a devolverte el saldo restante, no estás solo. Este artículo te guiará a través de los pasos a seguir para resolver este problema, desde la comunicación formal hasta las acciones legales, para asegurarte de que tus derechos como cliente sean respetados y recuperes el control de tu dinero. Te daremos las herramientas necesarias para enfrentarte a esta situación y protegerte de prácticas bancarias abusivas.

¿Qué hacer si mi banco se niega a cerrar mi cuenta?

Si tu banco se niega a cerrar tu cuenta a pesar de haber realizado la solicitud formalmente, te encuentras ante una situación frustrante que requiere una acción decidida. No te quedes de brazos cruzados, ya que la persistencia del banco en mantener tu cuenta abierta puede acarrear consecuencias negativas, como cargos inesperados, problemas con tu historial crediticio, o incluso el riesgo de fraude.

1. Revisa tu solicitud de cierre de cuenta

Lo primero que debes hacer es revisar exhaustivamente la solicitud de cierre de cuenta que presentaste. Asegúrate de que esté completa, que incluya toda la información requerida por el banco (número de cuenta, firma, fecha, etc.) y que hayas utilizado los canales oficiales para realizar la solicitud (presencialmente, por correo certificado o a través de la banca online, según lo especifique el banco). Verifica si existe un número de seguimiento o de referencia que permita rastrear el proceso. Si hay algún error o falta de información, corrígelo inmediatamente y vuelve a presentar la solicitud.

2. Documenta todo

Es crucial documentar cada paso que des en este proceso. Guarda copias de tu solicitud de cierre, de cualquier correo electrónico, carta o comunicación que hayas tenido con el banco, y de cualquier comprobante de entrega. Toma nota de las fechas, nombres de los empleados con los que hayas hablado, y cualquier información relevante. Esta documentación será vital si necesitas escalar el problema a instancias superiores.

3. Contacta al banco nuevamente

Después de revisar tu solicitud y haber documentado todo, contacta al banco nuevamente. Esta vez, solicita una explicación clara y por escrito sobre por qué tu solicitud de cierre no ha sido procesada. Insiste en que necesitas una fecha definitiva para el cierre de tu cuenta. Intenta hablar con un supervisor o un representante de atención al cliente de mayor rango. Si es posible, solicita una grabación de la conversación telefónica.

4. Presenta una queja formal

Si las gestiones anteriores no han resultado fructíferas, presenta una queja formal ante el banco. Utiliza el procedimiento de quejas que el banco establece en sus documentos oficiales. Especifica claramente el problema, adjunta toda la documentación que has recopilado y solicita una respuesta por escrito en un plazo razonable. Mantén una copia de la queja para tu registro.

5. Busca ayuda externa

Si el banco sigue sin responder o no resuelve el problema, busca ayuda externa. Puedes contactar a la autoridad regulatoria de tu país que supervise las actividades bancarias. En algunos países existen organismos de protección al consumidor financiero que pueden ayudarte a resolver el conflicto. También puedes considerar la posibilidad de consultar con un abogado especializado en derecho bancario para evaluar tus opciones legales.

| Acción | Descripción | Evidencia a Recopilar |

|---|---|---|

| Revisar solicitud de cierre | Verificar la completitud y corrección de la solicitud. | Copia de la solicitud, confirmación de envío. |

| Documentar todo | Registrar todas las interacciones con el banco. | Correos electrónicos, cartas, notas de conversaciones telefónicas, etc. |

| Contacto con el banco | Solicitar explicaciones y una fecha para el cierre. | Grabación de la llamada (si es posible), respuesta por escrito del banco. |

| Queja formal | Presentar una queja formal siguiendo los procedimientos del banco. | Copia de la queja presentada, acuse de recibo. |

| Ayuda externa | Contactar a la autoridad regulatoria o un abogado. | Información de contacto de la autoridad regulatoria, información del abogado. |

¿Cuánto tarda un banco en cancelar una cuenta?

El tiempo que tarda un banco en cancelar una cuenta varía considerablemente dependiendo de varios factores. No existe un plazo universal. Generalmente, el proceso puede oscilar entre unas pocas semanas a varios meses, incluso más en casos complejos. La rapidez depende en gran medida de la complejidad de la cuenta, la documentación requerida, la existencia de saldos pendientes, y la eficiencia del banco en cuestión. Si la cuenta tiene saldos positivos, el proceso suele ser más lento ya que se requiere la devolución del dinero al titular. Si existen deudas o disputas pendientes, el tiempo de cancelación se extiende considerablemente.

Factores que influyen en el tiempo de cancelación

El tiempo de cancelación de una cuenta bancaria está sujeto a una variedad de factores interrelacionados. La cantidad de transacciones recientes, la existencia de préstamos asociados a la cuenta, la presentación de la documentación necesaria de forma completa y correcta y la política interna de cada entidad bancaria, son algunos de los elementos que determinan la duración del proceso. Un banco con sistemas automatizados y eficiente gestión administrativa, generalmente, procesará las cancelaciones más rápido que uno con procesos más lentos o manuales.

- Complejidad de la cuenta: Cuentas con múltiples servicios asociados (tarjetas de crédito, préstamos, inversiones) tardan más.

- Documentación requerida: La falta de documentación o la presentación de documentos incompletos retrasa significativamente el proceso.

- Saldo pendiente: Si hay un saldo a favor del cliente, el proceso de transferencia puede alargarse.

Proceso de cancelación de una cuenta corriente

Cancelar una cuenta corriente suele implicar la presentación de una solicitud formal al banco, generalmente por escrito. Es crucial verificar que el banco haya recibido la solicitud y que confirme su recepción por escrito. Tras la recepción de la solicitud, el banco revisará si existen saldos pendientes, deudas o transacciones en curso. Una vez completada esta revisión, el banco procederá con la cancelación, y posteriormente notificará al cliente sobre la finalización del proceso.

- Solicitud formal: Presentar la solicitud de cancelación por escrito o a través de los canales online que ofrece el banco.

- Revisión de la cuenta: El banco verifica el estado de la cuenta, incluyendo saldos, deudas y transacciones pendientes.

- Notificación de cierre: El banco notifica al titular de la cuenta una vez finalizado el proceso de cancelación.

Cancelación de una cuenta con deudas pendientes

Si la cuenta presenta deudas pendientes, el proceso de cancelación se prolonga considerablemente. El banco requerirá el pago total de las deudas antes de proceder con la cancelación. En caso de impagos, el banco puede iniciar acciones legales para recuperar el dinero adeudado. El tiempo que se tarde en cancelar la cuenta dependerá de la gestión y negociación de la deuda con la entidad bancaria.

- Pago de deudas: Se requiere el pago total de cualquier deuda antes de que el banco cancele la cuenta.

- Negociación de deuda: Si existen dificultades para pagar la deuda, se puede intentar negociar un plan de pagos con el banco.

- Acciones legales: En caso de impago, el banco puede iniciar acciones legales para recuperar la deuda.

Diferencias entre bancos y entidades financieras

El tiempo de cancelación puede variar entre diferentes bancos y entidades financieras. Cada banco tiene sus propios procedimientos internos y plazos de procesamiento. Algunos bancos pueden ofrecer procesos de cancelación más rápidos que otros, dependiendo de la tecnología que utilizan y la eficiencia de sus procesos internos. Es recomendable consultar directamente con el banco para obtener información sobre sus plazos específicos.

- Procedimientos internos: Cada banco tiene su propio procedimiento interno para la cancelación de cuentas.

- Tecnología y eficiencia: Bancos con sistemas automatizados suelen tener procesos más rápidos.

- Información directa: Consultar directamente con el banco para obtener información sobre sus plazos específicos.

¿Qué sucede con los fondos después de la cancelación?

Una vez cancelada la cuenta, los fondos restantes, si los hubiera, serán devueltos al titular de la cuenta mediante transferencia bancaria a una cuenta indicada por el cliente. Es fundamental proporcionar al banco la información correcta de la cuenta donde se realizará el reembolso para evitar retrasos o problemas en la devolución de los fondos. Es importante guardar copia de la solicitud de cancelación y cualquier otra documentación relacionada con el proceso.

- Devolución de fondos: Los fondos restantes se devolverán a la cuenta especificada por el cliente.

- Información precisa: Proporcionar la información correcta de la cuenta bancaria para la transferencia de los fondos.

- Documentación: Conservar copia de la solicitud de cancelación y de toda la documentación relacionada.

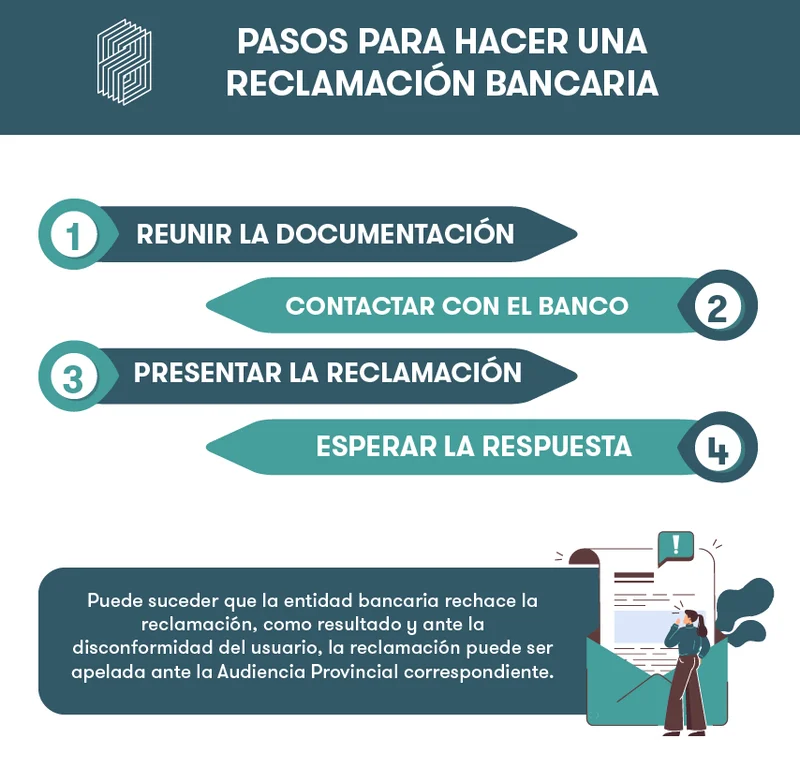

¿Qué hacemos si queremos reclamar un problema con el banco?

1. Recopilación de Evidencias

Antes de iniciar cualquier reclamación, es crucial recopilar toda la evidencia que respalde tu queja. Documentar exhaustivamente el problema es fundamental para el éxito de tu reclamación. Esto incluye, pero no se limita a:

- Contratos, extractos de cuenta y estados de cuenta bancarios: Estos documentos muestran el historial de tus transacciones y acuerdos con el banco.

- Correspondencia con el banco: Guarda copias de todos los correos electrónicos, cartas o mensajes que hayas intercambiado con el banco sobre el problema.

- Testimonios de testigos: Si alguien más fue testigo del problema, obtén una declaración por escrito de su testimonio.

2. Comunicación Interna con el Banco

El primer paso es intentar resolver el problema directamente con el banco. Contacta a la oficina del banco o al servicio de atención al cliente. Explica claramente la situación, presentando las evidencias recopiladas. Es importante mantener un registro escrito de todas las conversaciones y acciones realizadas.

- Registra el nombre del empleado con quien hablaste, la fecha y la hora de la conversación.

- Solicita un número de referencia para tu reclamación.

- Envía una carta formal detallando tu problema y tus expectativas para la resolución, adjuntando todas las evidencias relevantes.

3. Escalar la Reclamación

Si la comunicación interna no produce una resolución satisfactoria, deberás escalar la reclamación. Esto implica contactar a un supervisor o gerente de la sucursal del banco. Si la resolución aún no es favorable, puedes buscar asistencia en departamentos superiores dentro del banco, como el departamento de quejas o asuntos legales.

- Mantén un registro detallado de cada contacto y la respuesta recibida en cada nivel de la jerarquía del banco.

- Establece plazos razonables para la respuesta del banco en cada etapa del proceso.

- Considera la posibilidad de presentar una queja formal por escrito en cada nivel de escalamiento, siempre con copia de las evidencias recopiladas.

4. Reclamación ante la Autoridad Financiera

Si el banco no responde a tus reclamaciones internas de manera satisfactoria, puedes presentar una queja formal ante la autoridad financiera o regulatoria de tu país. Estos organismos están encargados de regular las actividades de los bancos y pueden intervenir en disputas entre los bancos y sus clientes.

- Investiga cuál es la autoridad financiera competente en tu país.

- Revisa los requisitos y procedimientos para presentar una reclamación ante dicha autoridad.

- Presenta tu queja por escrito, incluyendo toda la documentación relevante.

5. Considerar Asesoramiento Legal

En situaciones complejas o cuando el monto en disputa es significativo, considerar la búsqueda de asesoramiento legal es altamente recomendable. Un abogado especializado en derecho bancario puede ayudarte a navegar el proceso de reclamación, representarte ante el banco y, si es necesario, iniciar acciones legales.

- Busca un abogado con experiencia en derecho bancario.

- Revisa las opciones de representación legal disponibles en tu área.

- Solicita una consulta inicial para evaluar tu caso y las opciones legales disponibles.

¿Qué pasa cuando el banco cancela tu cuenta?

Cuando un banco cancela tu cuenta, el impacto puede ser significativo y dependerá de las razones de la cancelación y de tu situación personal. En esencia, se trata del cierre definitivo de tu relación con la entidad financiera, lo que implica la imposibilidad de realizar transacciones a través de ella. Pierdes el acceso inmediato a tus fondos, aunque estos deberían ser devueltos según la legislación vigente. Sin embargo, el proceso puede conllevar demoras y complicaciones, dependiendo del motivo de la cancelación y de la documentación que tengas que presentar.

¿Qué sucede con tu dinero?

Si tienes saldo en la cuenta, el banco está obligado a devolvértelo. Sin embargo, esto no suele ser instantáneo. El banco podría trasladar los fondos a otra cuenta que indiques o enviártelos mediante cheque o transferencia bancaria. Es crucial que te asegures de proporcionar la información correcta para evitar retrasos o problemas en la recuperación de tu dinero. La velocidad del proceso depende de la política del banco y la complejidad del caso.

- Debes contactar al banco inmediatamente para conocer los procedimientos de devolución de fondos.

- Solicita un comprobante de la devolución para tener un registro del proceso.

- Revisa tu estado de cuenta final para asegurarte de que se refleje el saldo correcto antes del cierre.

¿Qué pasa con tus tarjetas de débito o crédito asociadas?

Las tarjetas de débito y crédito asociadas a la cuenta serán automáticamente canceladas. Dejarán de funcionar inmediatamente después del cierre de la cuenta. Es fundamental que te pongas en contacto con el banco para obtener información sobre el estado de tu tarjeta de crédito, si la tienes, y si hay pagos pendientes. Si tienes alguna tarjeta de crédito pendiente de pago, es importante que te pongas en contacto con el banco para gestionar el pago de la deuda antes del cierre de la cuenta.

- Informa a los comercios con los que realizas compras recurrentes automáticas con tarjeta, para evitar cargos rechazados.

- Desvincula tu tarjeta de cualquier servicio o plataforma online donde la hayas registrado.

- Solicita un nuevo medio de pago si necesitas realizar transacciones con tarjetas.

¿Afecta a tu historial crediticio?

La cancelación de una cuenta bancaria, en sí misma, no suele afectar directamente tu historial crediticio, a menos que la cancelación se deba a impagos o actividad fraudulenta. Sin embargo, si la cancelación está relacionada con deudas o incumplimiento de contratos, esto sí podría impactar negativamente tu puntuación crediticia, dificultando futuros préstamos u otras operaciones financieras.

- Revisa tu reporte crediticio regularmente para detectar cualquier anomalía.

- Mantén un buen manejo de tus finanzas para evitar problemas crediticios en el futuro.

- Si tienes alguna duda, consulta a una agencia de crédito para obtener más información.

¿Qué sucede con los servicios asociados a la cuenta?

Si tenías servicios asociados a tu cuenta, como domiciliaciones de recibos, transferencias automáticas o pagos recurrentes, estos se verán interrumpidos. Es esencial contactar a cada proveedor para actualizar tu información bancaria y evitar cortes en el servicio o impagos. Esto incluye servicios como el pago de la hipoteca, seguros, luz, agua, etc.

- Contacta a todos tus proveedores para actualizar tu información bancaria.

- Registra las nuevas cuentas donde has domiciliado tus pagos.

- Confirma la recepción de los pagos para evitar problemas futuros.

¿Qué hacer si te cancelan la cuenta sin previo aviso?

Si el banco cancela tu cuenta sin una explicación o un aviso previo, puedes tener derecho a reclamar. La legislación protege a los clientes contra este tipo de prácticas y existe la posibilidad de presentar una queja ante la autoridad financiera correspondiente o iniciar acciones legales, dependiendo del país y las circunstancias. Es importante conservar toda la documentación que pueda respaldar tu situación.

- Recopila toda la documentación relacionada con tu cuenta bancaria.

- Presenta una queja formal ante el banco y solicita una explicación por escrito.

- Si no obtienes una respuesta satisfactoria, considera buscar asesoramiento legal.

¿Cómo hacer que el banco me devuelva mi dinero?

Recuperar dinero de un banco puede ser un proceso complejo que depende de la situación específica. Para lograr una resolución exitosa, es fundamental documentar todo, mantener la calma y actuar de manera organizada. Se debe determinar la causa de la discrepancia: ¿se trata de un cargo erróneo, un fraude, un error en una transferencia, o una disputa por un producto financiero? Una vez identificada la causa, se puede proceder con las acciones adecuadas.

1. Revisa tus estados de cuenta y documenta todo

El primer paso fundamental es revisar meticulosamente tus estados de cuenta bancarios, tanto físicos como digitales. Busca cualquier cargo o transacción sospechosa o errónea. Toma nota de la fecha, el monto, el beneficiario y cualquier otra información relevante. Es crucial guardar copias de todos los documentos que respalden tu reclamación, como recibos, comprobantes de pago, contratos y correspondencia con el banco.

- Haz una copia de seguridad de tus estados de cuenta en un medio físico y digital.

- Anota cualquier inconsistencia que observes, por pequeña que parezca.

- Guarda toda la documentación relacionada con la transacción en disputa.

2. Contacta al banco y presenta tu reclamación formalmente

Una vez que hayas reunido toda la evidencia, debes contactar a tu banco y presentar una reclamación formal por escrito. Explica claramente la situación, adjunta toda la documentación que respalda tu reclamo y solicita la devolución de tu dinero. Asegúrate de conservar una copia de tu reclamación para tus registros. Es importante registrar el número de reclamación que te asignen.

- Llama al servicio de atención al cliente del banco y solicita presentar una reclamación formal.

- Envía tu reclamación por escrito a través de correo certificado con acuse de recibo.

- Guarda una copia de la reclamación y el comprobante de envío.

3. Sigue el procedimiento interno del banco

Cada banco tiene su propio procedimiento interno para la gestión de reclamaciones. Es crucial seguir las instrucciones y plazos establecidos por el banco. Si la reclamación no se resuelve satisfactoriamente en el tiempo acordado, pregunta sobre el siguiente paso en el proceso y la persona a la que debes dirigirte para continuar con el reclamo.

- Mantén un registro de todas las comunicaciones con el banco (fechas, nombres de los empleados, etc.).

- Preguntar sobre los plazos de respuesta a tu reclamación.

- Solicita información por escrito sobre el estado de tu reclamación.

4. Considera la mediación o la vía legal

Si el banco no responde a tu reclamación o la respuesta es insatisfactoria, puedes considerar la mediación o iniciar acciones legales. La mediación es un proceso extrajudicial que puede ayudar a llegar a un acuerdo entre ambas partes. Si la mediación falla, puedes acudir a los tribunales para iniciar una demanda contra el banco.

- Investiga las opciones de mediación disponibles en tu localidad.

- Consulta con un abogado especializado en derecho bancario para evaluar tus opciones legales.

- Recopila toda la documentación necesaria para presentar una demanda.

5. Protección al consumidor y organismos reguladores

Si has agotado todas las vías internas del banco sin éxito, puedes contactar a las autoridades de protección al consumidor o los organismos reguladores del sector financiero de tu país. Estas entidades pueden ayudarte a resolver tu problema y a ejercer tus derechos como consumidor. Recuerda documentar cada paso del proceso.

- Busca información sobre las entidades de protección al consumidor en tu país.

- Presenta tu queja formalmente a la entidad correspondiente.

- Adjunta toda la documentación que respalda tu reclamación.

Preguntas Frecuentes

¿Qué debo hacer si mi banco se niega a cerrar mi cuenta a pesar de haber solicitado la cancelación?

Si tu banco se niega a cerrar tu cuenta después de haber realizado la solicitud formal de cancelación, tienes varias opciones. Lo primero y más importante es documentar todo. Guarda una copia de tu solicitud de cierre de cuenta, incluyendo la fecha de envío, el método de envío (correo postal con acuse de recibo, entrega en persona con registro de recepción, etc.) y cualquier número de referencia que te hayan proporcionado. Si la solicitud se realizó por teléfono, anota la fecha, la hora, el nombre del agente con quien hablaste y el resumen de la conversación.

Luego, deberías comunicarte nuevamente con el banco, esta vez solicitando una explicación por escrito del motivo de la negativa. Especifica que deseas la cancelación inmediata de la cuenta y que te indiquen el procedimiento a seguir para lograr dicho objetivo. Mantén un registro de todas las comunicaciones posteriores, incluyendo correos electrónicos, cartas y llamadas telefónicas. Si la negativa persiste, puedes escalar la queja. Contacta con el departamento de atención al cliente de tu banco, busca un supervisor o gerente de sucursal, y si no obtienes respuesta satisfactoria, considera elevar la queja a la autoridad financiera correspondiente en tu país. En muchos países existe un organismo regulador del sector bancario que puede ayudarte a resolver este tipo de disputas.

Finalmente, como último recurso, podrías considerar acciones legales. Si has agotado todas las vías de resolución extrajudicial y el banco persiste en su negativa, podrías consultar con un abogado especializado en derecho bancario para explorar la posibilidad de interponer una demanda. Recuerda que la retención indebida de fondos en tu cuenta podría constituir una infracción legal, dependiendo de las leyes de tu país.

¿Qué pasa si el banco me cobra comisiones o cargos después de haber solicitado la cancelación de mi cuenta?

Si el banco te cobra comisiones o cargos después de haber solicitado la cancelación formal de tu cuenta, es una práctica injusta y posiblemente ilegal. En este caso, la documentación exhaustiva de tus intentos de cancelación se vuelve aún más crucial. Tienes derecho a reclamar estos cargos y solicitar su reembolso.

Comienza por presentar una reclamación formal al banco, adjuntando toda la documentación que respalda tu solicitud de cancelación y la evidencia de los cargos que consideras indebidos. Indica claramente que te niegas a pagar estos cargos y solicitas su anulación inmediata y el reembolso de los montos ya cobrados.

Si el banco no responde satisfactoriamente a tu reclamación, debes escalar la queja a las instancias superiores, tal como se describió en la pregunta anterior. Contactar al departamento de atención al cliente, a un supervisor, a la autoridad financiera reguladora de tu país o incluso a un abogado son opciones válidas. La persistencia en la defensa de tus derechos es fundamental para lograr una resolución favorable. Recuerda que la prueba de tu solicitud de cancelación, junto con la prueba de los cargos indebidos, son elementos clave para respaldar tu reclamación.

¿Qué documentos debo tener a mano para demostrar mi solicitud de cancelación?

Para demostrar tu solicitud de cancelación de cuenta bancaria, necesitas reunir toda la evidencia posible que respalde tu afirmación. Esto incluye, pero no se limita a:

1. Copia de la solicitud de cancelación: Esta copia debe mostrar claramente la fecha, el método de envío (correo certificado, correo electrónico con confirmación de lectura, entrega en persona con comprobante de recepción), y cualquier número de referencia o identificación de la solicitud.

2. Comunicaciones posteriores: Guarda copias de todos los correos electrónicos, cartas, mensajes de texto o transcripciones de llamadas telefónicas que hayas mantenido con el banco con respecto a la cancelación de la cuenta. Estas comunicaciones pueden servir como evidencia de tus intentos de cerrar la cuenta y las respuestas del banco.

3. Extractos de cuenta: Los extractos de cuenta pueden demostrar la fecha de tu última transacción y servir como prueba de que la cuenta aún se encuentra abierta (a pesar de tu solicitud de cancelación).

4. Comprobante de pago de cualquier cargo: Si el banco te ha cobrado comisiones o cargos después de tu solicitud, guarda los comprobantes de pago de estas transacciones como prueba para respaldar tu reclamación.

5. Testimonios de testigos: Si solicitaste la cancelación de la cuenta en persona y alguien te acompañó como testigo, podría ser útil obtener una declaración escrita de esta persona confirmando el hecho.

Mantén todos estos documentos organizados y en un lugar seguro. Una buena práctica es escanearlos y guardarlos digitalmente para tener copias de respaldo.

¿Puedo cerrar mi cuenta de forma unilateral si el banco no responde a mi solicitud de cancelación?

Cerrar tu cuenta de forma unilateral sin el consentimiento del banco no es recomendable y puede tener consecuencias negativas. Aunque estés frustrado por la falta de respuesta del banco, tomar acciones unilaterales podría ser interpretado como una infracción contractual y puede resultar en penalizaciones o problemas legales adicionales.

En lugar de tomar medidas unilaterales, es crucial seguir los pasos adecuados para resolver la disputa. Como se ha mencionado anteriormente, documentar cada paso del proceso, escalar la queja a instancias superiores dentro del banco y, de ser necesario, a las autoridades regulatorias o legales, es la forma más segura y efectiva de solucionar el problema.

Recuerda que tu acción unilateral podría ser usada en tu contra por el banco si deciden tomar medidas legales. Es importante priorizar las vías de resolución oficiales y legales para proteger tus derechos y evitar problemas futuros. La paciencia y la perseverancia son clave en estos casos, y la documentación rigurosa de tus acciones te protegerá si la situación se complica.

https://youtube.com/watch?v=7308908880271002886%3Flang%3Des

Deja una respuesta