¿Cansado del pésimo servicio de tu banco? Cerrar una cuenta bancaria puede parecer complicado, pero no tiene por qué serlo. Esta guía completa te proporcionará un paso a paso claro y conciso para cancelar tu cuenta, independientemente del motivo: altas comisiones, atención deficiente, o falta de respuesta a tus reclamaciones. Aprenderás cómo notificar formalmente al banco, qué documentación necesitas, cómo gestionar tus fondos y evitar posibles problemas futuros. Descubre cómo recuperar el control de tus finanzas y despedirte de una entidad bancaria que no cumple con tus expectativas.

- Cerrar tu cuenta bancaria: Guía completa para casos de mal servicio

- ¿Cuál es la mejor manera de cerrar una cuenta bancaria?

- ¿Qué pasa cuando se cancela una cuenta bancaria?

- ¿Se puede cerrar una cuenta bancaria con transacciones pendientes?

- ¿Qué necesito para dar de baja una cuenta bancaria?

- Preguntas Frecuentes

Cerrar tu cuenta bancaria: Guía completa para casos de mal servicio

1. ¿Qué constituye un "mal servicio" justificante del cierre?

Definir qué se considera "mal servicio" puede ser subjetivo, pero generalmente incluye situaciones que afectan significativamente tu experiencia bancaria y te impiden utilizar los servicios de manera adecuada. Algunos ejemplos claros son: cobro de comisiones inesperadas o injustificadas, falta de respuesta a tus reclamaciones, errores persistentes en tus estados de cuenta, imposibilidad de acceder a tu dinero o a funcionalidades básicas de la cuenta, trato inapropiado o irrespetuoso por parte del personal, fallos recurrentes en la plataforma online o app que te impiden gestionar tu cuenta, incumplimiento de los términos y condiciones del contrato por parte del banco, entre otros. Es crucial documentar cada incidencia con fechas, horas y cualquier evidencia disponible (correos electrónicos, capturas de pantalla, etc.).

2. Pasos para cerrar tu cuenta bancaria por mal servicio

El proceso suele ser similar en la mayoría de las entidades bancarias, pero siempre es recomendable revisar la documentación que recibiste al abrir la cuenta para conocer el procedimiento específico. Generalmente, implica:

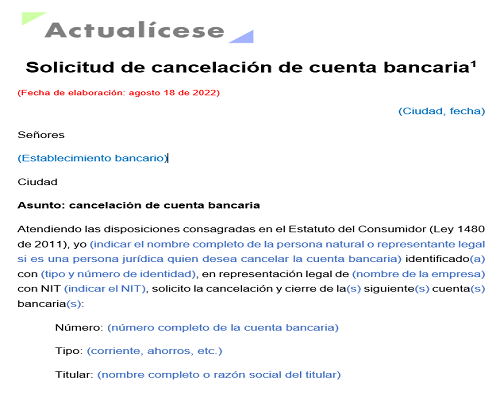

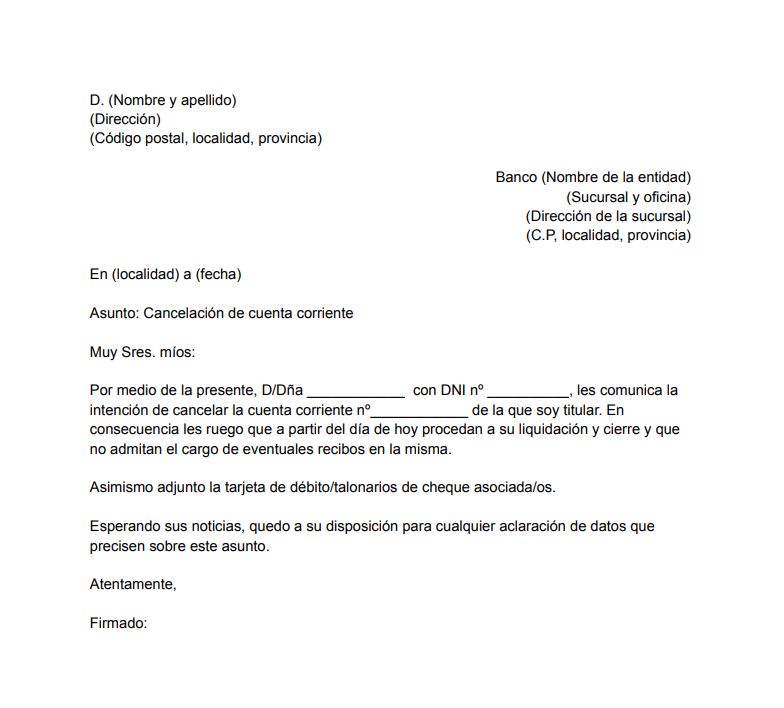

- Notificar al banco tu intención de cerrar la cuenta: Puedes hacerlo por escrito (carta certificada con acuse de recibo, es la opción más recomendable), por correo electrónico (guardando siempre una copia) o en persona en una sucursal. Es importante especificar claramente el motivo del cierre, haciendo referencia a los incidentes de mal servicio.

- Solicitar el saldo final de la cuenta: Asegúrate de que el banco te confirme el saldo disponible antes de cerrar la cuenta para evitar problemas futuros.

- Solicitar un certificado de cierre de cuenta: Este documento certifica que la cuenta ha sido cerrada correctamente y es fundamental para evitar responsabilidades futuras.

- Cancelar las tarjetas asociadas a la cuenta: Recuerda cancelar todas las tarjetas de débito o crédito vinculadas a la cuenta.

- Retirar el dinero de tu cuenta: Una vez que se haya realizado la gestión, realiza la transferencia o retiro del saldo disponible.

3. Documentación necesaria para el cierre de la cuenta

Para agilizar el proceso y evitar problemas, es recomendable presentar la siguiente documentación:

- Documento de identidad oficial (DNI, NIE, pasaporte).

- Libreta de la cuenta bancaria o número de cuenta.

- Toda la documentación que acredite el mal servicio recibido (correos electrónicos, capturas de pantalla, etc.).

- Si corresponde, cualquier reclamación formal previamente realizada.

4. ¿Qué pasa con los recibos domiciliados?

Antes de cerrar tu cuenta, es crucial revisar todos los recibos que tengas domiciliados (luz, agua, teléfono, seguros, etc.) y actualizar los datos de cobro con tu nueva cuenta bancaria. De no hacerlo, podrías enfrentarte a problemas de impago. Infórmate con cada empresa sobre el procedimiento para cambiar la cuenta bancaria.

5. Recursos adicionales en caso de problemas

Si después de seguir estos pasos aún enfrentas problemas para cerrar tu cuenta o el banco no responde a tus solicitudes, puedes recurrir a:

- Servicio de atención al cliente del banco: Intenta contactar con un supervisor o responsable de la oficina.

- Defensor del cliente del banco (si existe): Muchas entidades disponen de un defensor del cliente interno para resolver conflictos.

- Asociación de consumidores y usuarios: Para obtener asesoramiento legal y ayuda en el proceso.

- Banco de España: Como última instancia, puedes acudir al Banco de España para denunciar las irregularidades.

| Situación | Acción recomendada |

|---|---|

| Comisiones injustificadas | Reclamar por escrito al banco adjuntando pruebas. |

| Falta de respuesta a reclamaciones | Contactar con un supervisor o acudir a la asociación de consumidores. |

| Trato inapropiado del personal | Presentar una queja formal por escrito al banco. |

| Problemas para acceder al dinero | Contactar inmediatamente con el banco y, si persiste, acudir al Banco de España. |

¿Cuál es la mejor manera de cerrar una cuenta bancaria?

Cerrar una cuenta bancaria requiere seguir una serie de pasos para asegurar que el proceso se completa correctamente y evitas problemas futuros. La mejor manera de hacerlo implica planificación y atención al detalle. Es crucial verificar que no existan saldos pendientes, deudas o pagos automáticos vinculados a la cuenta antes de proceder con el cierre. De no hacerlo, podrías enfrentar cargos o inconvenientes con tus pagos. Una vez que estés seguro de que todo está en orden, deberás acudir a tu sucursal bancaria o contactarlos a través de sus canales oficiales para iniciar el proceso de cierre formal. Es importante conservar una copia del comprobante de cierre de la cuenta como evidencia de la finalización del proceso.

Verificar el Saldo y Movimientos de la Cuenta

Antes de iniciar el proceso de cierre, es fundamental verificar que el saldo de la cuenta sea cero o que hayas realizado los retiros necesarios. Si existen saldos pendientes, deberás liquidarlos antes de cerrar la cuenta. También es importante revisar los últimos movimientos para asegurarse de que no hay pagos pendientes o transacciones en proceso. Esto te ayudará a evitar posibles cargos inesperados o problemas con tus pagos futuros.

- Revisa tu estado de cuenta para confirmar el saldo actual.

- Verifica la existencia de cargos o comisiones pendientes.

- Asegúrate de que no hay cheques pendientes de cobro.

Cancelar Pagos Automáticos y Transferencias

Es esencial cancelar cualquier pago automático, domiciliación bancaria o transferencia programada que esté vinculada a la cuenta bancaria que deseas cerrar. De no hacerlo, estos pagos podrían rebotar o generar cargos adicionales. Contacta a los proveedores de servicios que realizan pagos automáticos desde tu cuenta y solicita la cancelación de estos. Registra cada cancelación para llevar un control del proceso. Esto evitará problemas futuros y asegura un cierre limpio y sin complicaciones.

- Contacta a cada empresa con la que tengas pagos automáticos.

- Solicita la cancelación de la domiciliación bancaria.

- Confirma la cancelación por escrito o a través de correo electrónico.

Informar a Terceros sobre el Cierre de la Cuenta

Si has autorizado a terceros el acceso a tu cuenta bancaria, como por ejemplo, a un administrador de tu negocio o a un familiar, es necesario notificarlos sobre el cierre de tu cuenta con suficiente antelación. Esto les permitirá tomar las medidas necesarias para evitar inconvenientes en sus operaciones. Proporciona información suficiente sobre cuándo se cerrará la cuenta y las alternativas disponibles.

- Informa a cualquier persona autorizada con acceso a tu cuenta.

- Proporciona información sobre la fecha de cierre de la cuenta.

- Sugiere alternativas para gestionar sus futuras transacciones.

Solicitar el Cierre Formal de la Cuenta

Una vez que hayas completado todos los pasos anteriores, deberás acudir a tu sucursal bancaria o contactarlos a través de sus canales oficiales para solicitar el cierre formal de la cuenta. Algunos bancos requieren documentación adicional, por lo que es recomendable informarse previamente sobre los requisitos necesarios. Al finalizar el proceso, solicita un comprobante que certifique el cierre de la cuenta y guarda este documento como evidencia.

- Visita tu sucursal bancaria o contacta al servicio al cliente.

- Presenta la documentación necesaria para el cierre de la cuenta.

- Solicita y conserva el comprobante de cierre de la cuenta.

Conservar Documentación y Revisar el Estado de Cuenta

Finalmente, es crucial conservar toda la documentación relacionada con el cierre de la cuenta, incluyendo el comprobante de cierre, durante un periodo razonable de tiempo. Después del cierre, revisa tu estado de cuenta durante los siguientes meses para asegurarte de que no haya ningún cargo adicional o transacción inesperada. Si encuentras alguna anomalía, contacta inmediatamente a tu banco para solucionarlo.

- Guarda el comprobante de cierre de la cuenta y toda la documentación relacionada.

- Revisa tus estados de cuenta durante los meses posteriores al cierre.

- Informa al banco de cualquier transacción o cargo inesperado.

¿Qué pasa cuando se cancela una cuenta bancaria?

Cancelar una cuenta bancaria implica un proceso que varía ligeramente según la entidad financiera y el tipo de cuenta, pero generalmente conlleva las siguientes consecuencias:

¿Qué sucede con el saldo de la cuenta?

Si la cuenta tiene un saldo positivo, el banco procederá a devolver el dinero al titular de la cuenta, generalmente mediante un cheque o transferencia a otra cuenta bancaria que el cliente indique. Es crucial verificar que la información de la cuenta de destino sea correcta para evitar problemas. Si no se especifica otra cuenta, el proceso puede demorarse o requerir gestiones adicionales.

- El banco generalmente te pedirá información para la devolución del saldo, como número de cuenta de destino.

- Es recomendable realizar un seguimiento para asegurar que la devolución se realice correctamente.

- En caso de cuentas conjuntas, todos los titulares deben estar de acuerdo con la cancelación y la devolución del saldo.

¿Qué pasa con las tarjetas de débito o crédito asociadas?

Al cancelar la cuenta, las tarjetas de débito o crédito asociadas a ella dejan de ser válidas. Esto significa que no se podrán realizar compras, ni retiros de efectivo. Es importante que el cliente se asegure de haber notificado a cualquier comercio o plataforma online que utilizaba esas tarjetas para evitar inconvenientes. El banco suele anular físicamente las tarjetas para prevenir un uso fraudulento.

- Las tarjetas se bloquean automáticamente al cancelar la cuenta, impidiendo su uso.

- Si se necesitan otras tarjetas, se debe solicitar una nueva cuenta y una nueva tarjeta.

- Es recomendable notificar a las empresas y servicios con datos de la tarjeta cancelada para evitar problemas con cargos recurrentes.

¿Qué ocurre con los servicios vinculados a la cuenta?

Algunos servicios como domiciliaciones bancarias, transferencias programadas o pagos automáticos, dejarán de funcionar automáticamente al cancelar la cuenta. Es fundamental notificar a los proveedores de servicios para que actualicen sus datos y eviten problemas con pagos pendientes o cortes del servicio. Es vital realizar un seguimiento exhaustivo de todos los servicios vinculados para evitar impagos o interrupciones.

- Los pagos automáticos de servicios como luz, agua, teléfono o internet deben ser reconfigurados.

- Las transferencias recurrentes deben ser canceladas o modificadas antes de cerrar la cuenta.

- Es recomendable comprobar exhaustivamente la lista de domiciliaciones y servicios asociados a la cuenta.

¿Qué sucede con los cheques emitidos pero no cobrados?

Los cheques emitidos antes de la cancelación de la cuenta siguen siendo válidos hasta que sean cobrados, incluso si la cuenta ya está cerrada. El banco puede cubrir el pago del cheque hasta cierto límite de tiempo, dependiendo de su política, después de lo cual se devolverá por falta de fondos. Es importante informar a los beneficiarios de los cheques sobre la situación para evitar inconvenientes.

- El banco cubrirá los cheques durante un periodo que varía según la entidad.

- Es recomendable notificar a los beneficiarios de los cheques emitidos sobre la cancelación de la cuenta.

- Después de un periodo determinado, los cheques serán rechazados por falta de fondos.

¿Qué documentación necesito para cancelar mi cuenta?

Generalmente, se requiere la presentación del DNI o documento de identidad, y la firma del titular de la cuenta (o titulares en caso de cuentas conjuntas). Algunas entidades pueden solicitar documentación adicional, como una solicitud escrita de cancelación. Es importante consultar con el banco sobre los requisitos específicos antes de iniciar el proceso de cancelación para agilizarlo y evitar contratiempos. La entidad financiera podría también requerir la presentación de una nueva cuenta bancaria, si se requiere la devolución del saldo por transferencia.

- Documento Nacional de Identidad (DNI) o documento de identidad equivalente.

- Posiblemente, una solicitud formal de cancelación de la cuenta.

- Puede que se requiera información sobre la cuenta de destino para la devolución del saldo.

¿Se puede cerrar una cuenta bancaria con transacciones pendientes?

Sí, se puede cerrar una cuenta bancaria con transacciones pendientes, pero el proceso es más complejo y requiere atención a ciertos detalles. No se cerrará la cuenta inmediatamente, sino que se mantendrá abierta hasta que se completen todas las transacciones pendientes. Esto incluye depósitos, retiros, transferencias, pagos de cheques, etc. La entidad bancaria generalmente retendrá los fondos necesarios para cubrir las transacciones pendientes, e incluso podría añadir cargos adicionales por las gestiones necesarias para la liquidación de estas operaciones. Una vez que todas las transacciones se hayan liquidado, la cuenta se cerrará formalmente, y el saldo restante, si lo hay, te será reembolsado según el método establecido por el banco. Es fundamental contactar al banco previamente para informarse sobre el procedimiento específico y los plazos involucrados.

¿Qué pasa con las transacciones pendientes al cerrar la cuenta?

Al solicitar el cierre de una cuenta con transacciones pendientes, el banco retendrá los fondos necesarios para cubrir dichas transacciones. Esto asegura que todos los pagos y transferencias programadas se procesen correctamente. El banco normalmente te informará sobre el monto retenido y el tiempo estimado que tardará en liquidar las transacciones. Una vez que todas las operaciones pendientes se completen, la cuenta se cerrará y el saldo restante, si existe, será devuelto.

- Retención de fondos: El banco congelará los fondos suficientes para cubrir las transacciones pendientes.

- Proceso de liquidación: Se espera la finalización de todas las operaciones pendientes antes del cierre definitivo.

- Reembolso del saldo restante: Si queda saldo después de la liquidación, este será reembolsado según la política del banco.

¿Qué tipo de transacciones se consideran pendientes?

Se consideran transacciones pendientes aquellas que aún no se han completado al momento de solicitar el cierre de la cuenta. Esto incluye, pero no se limita a: depósitos en tránsito (cheques depositados pero no aún procesados), transferencias bancarias programadas que aún no se han ejecutado, pagos automáticos recurrentes (como suscripciones o pagos de servicios), cheques emitidos pero no cobrados y cargos pendientes (como comisiones o intereses).

- Depósitos en tránsito: Cheques u otros métodos de depósito que no han sido procesados.

- Transferencias programadas: Operaciones de transferencia que aún no se han efectuado.

- Pagos automáticos: Pagos recurrentes pendientes de procesamiento.

¿Cuánto tiempo tarda en cerrarse una cuenta con transacciones pendientes?

El tiempo que tarda en cerrarse una cuenta con transacciones pendientes varía según la entidad bancaria y el volumen de las operaciones pendientes. Puede oscilar desde unos pocos días hasta varias semanas. Es crucial ponerse en contacto con el banco para obtener una estimación más precisa del tiempo necesario para la liquidación de todas las transacciones y el cierre formal de la cuenta. La complejidad de las operaciones pendientes influye significativamente en el tiempo de procesamiento.

- Volumen de transacciones: Mayor número de operaciones pendientes, mayor tiempo de procesamiento.

- Complejidad de las transacciones: Transacciones internacionales o complejas pueden requerir más tiempo.

- Política del banco: Cada banco tiene sus propios plazos y procedimientos.

¿Qué sucede si tengo un saldo negativo después de las transacciones pendientes?

Si, después de la liquidación de todas las transacciones pendientes, el saldo de la cuenta resulta negativo, el banco puede solicitar el pago de la deuda. Esto puede incluir cargos por descubierto, comisiones o intereses. Es importante comprender las consecuencias de un saldo negativo antes de cerrar la cuenta. El banco podrá tomar medidas para recuperar el dinero adeudado, incluyendo la posibilidad de reportarlo a agencias de crédito.

- Deuda pendiente: Si hay un saldo negativo, se debe pagar la deuda al banco.

- Cargos adicionales: Pueden aplicar cargos por descubierto, comisiones e intereses.

- Reportes a agencias de crédito: Un saldo negativo puede afectar el historial crediticio.

¿Qué debo hacer antes de cerrar una cuenta con transacciones pendientes?

Antes de cerrar una cuenta con transacciones pendientes, es fundamental contactar a tu banco para informarte sobre el proceso y los requisitos. Debes preguntar sobre el tiempo estimado para la liquidación de las transacciones, la posibilidad de retención de fondos, los cargos adicionales que podrían aplicarse, y el procedimiento para el reembolso del saldo restante (si lo hay). Es importante documentar toda la conversación y recibir confirmación por escrito de los acuerdos establecidos.

- Contactar al banco: Informarse sobre el procedimiento específico del cierre de la cuenta.

- Confirmar plazos y cargos: Aclarar los tiempos de procesamiento y posibles cargos adicionales.

- Obtener confirmación por escrito: Documentar los acuerdos con el banco para evitar malentendidos.

¿Qué necesito para dar de baja una cuenta bancaria?

Para dar de baja una cuenta bancaria, necesitarás seguir un proceso que varía ligeramente según la entidad bancaria. Sin embargo, generalmente necesitarás cumplir con ciertos requisitos y pasos. Es fundamental contactar directamente a tu banco para conocer el procedimiento exacto y los documentos específicos que te solicitan. La información a continuación es una guía general, pero no sustituye la información oficial proporcionada por tu institución financiera.

Documentos necesarios para la cancelación

Tendrás que presentar documentación que acredite tu identidad y titularidad de la cuenta. La documentación más comúnmente requerida incluye tu identificación oficial vigente (pasaporte, DNI, licencia de conducir), y algún comprobante de domicilio reciente. Dependiendo del banco, podrían requerir documentos adicionales, como el contrato de apertura de la cuenta o una carta de solicitud escrita a mano. Es importante que todos tus documentos estén en perfecto estado y sean legibles.

- Identificación oficial vigente (INE, pasaporte, licencia de conducir).

- Comprobante de domicilio reciente (recibo de luz, agua, teléfono).

- Contrato de apertura de cuenta (si lo tienes).

- Carta de solicitud de cancelación (en algunos bancos).

- Otros documentos que el banco pueda solicitar (extractos de cuenta, etc.).

Saldo de la cuenta

Antes de poder cancelar la cuenta, debes asegurarte de que el saldo sea cero o que hayas realizado la transferencia del dinero a otra cuenta. Si hay algún saldo pendiente, deberás liquidarlo completamente antes de proceder con la baja. Algunos bancos te permiten realizar una transferencia del saldo a otra cuenta antes de la cancelación, mientras que otros requieren que el saldo esté en cero antes de iniciar el proceso.

- Verifica el saldo de tu cuenta.

- Realiza una transferencia a otra cuenta si es necesario.

- Solicita un estado de cuenta final para asegurar que el saldo es cero.

Proceso de cancelación en sucursal

En la mayoría de los casos, la cancelación se realiza presencialmente en una sucursal bancaria. Deberás solicitar una cita o acudir a una sucursal con tu documentación. Allí, un agente te guiará en el proceso y te ayudará a completar los formularios necesarios. Recuerda verificar el tiempo de procesamiento de la cancelación para saber cuándo quedará oficialmente cerrada tu cuenta.

- Acude a una sucursal bancaria con tu documentación.

- Solicita el formulario de cancelación de cuenta.

- Llena el formulario con precisión y firma todos los documentos.

- Recibe tu comprobante de cancelación.

Cancelación por teléfono o online

Algunos bancos ofrecen la posibilidad de cancelar cuentas a través de teléfono o medios digitales. Sin embargo, esto puede depender del tipo de cuenta y las políticas del banco. Si esta opción está disponible, usualmente deberás proporcionar información para verificar tu identidad y seguir las instrucciones del agente telefónico o plataforma digital. Recuerda confirmar la cancelación a través del método elegido por el banco.

- Contacta al servicio de atención al cliente por teléfono.

- Verifica si la cancelación online es posible.

- Sigue las instrucciones del banco para el proceso de cancelación.

- Obtén una confirmación escrita de la cancelación.

Consideraciones adicionales

Es importante considerar las implicaciones de cerrar una cuenta bancaria. Esto puede afectar tu historial crediticio, servicios asociados a la cuenta (tarjetas de crédito, débito, etc.), y podría generar inconvenientes con pagos recurrentes domiciliados en la cuenta. Antes de cancelar tu cuenta, revisa todos los servicios asociados y organiza la transferencia de pagos recurrentes si fuera necesario.

- Revisa tu historial crediticio.

- Cancela o transfiere servicios asociados a la cuenta.

- Revisa los pagos recurrentes domiciliados.

- Considera las implicaciones de cerrar la cuenta.

Preguntas Frecuentes

¿Qué debo hacer antes de cerrar mi cuenta bancaria por mal servicio?

Antes de tomar la drástica decisión de cerrar tu cuenta bancaria por mal servicio, es crucial que documentes exhaustivamente todas las incidencias. Esto implica recopilar evidencia que respalde tus reclamos. Guarda copias de todos los correos electrónicos, cartas, mensajes de texto, y cualquier otro tipo de comunicación que tengas con el banco, especialmente aquellos donde se describan los problemas que has experimentado. Anota las fechas y horas de cada interacción, incluyendo los nombres de los empleados con los que has hablado. Si has realizado llamadas telefónicas, considera grabarlas si las leyes de tu jurisdicción lo permiten. Además, si hay cargos indebidos o errores en tus estados de cuenta, conserva copias de estos documentos como prueba. Una vez que hayas reunido toda la evidencia, es recomendable que intentes resolver el problema directamente con el banco, presentando formalmente tu queja por escrito a través de un correo certificado con acuse de recibo. Mantén una copia para tus registros. Este paso es fundamental, ya que demuestra que has agotado las vías internas de resolución antes de tomar medidas más drásticas como el cierre de la cuenta. Si después de este intento de resolución, el banco persiste en su mal servicio, entonces estarás más preparado para cerrar tu cuenta con la tranquilidad de haber hecho todo lo posible para resolver el conflicto de forma amistosa. Recuerda también revisar tu contrato bancario para entender cuáles son los procedimientos para cerrar la cuenta y si existen penalizaciones o requisitos específicos. Este proceso de documentación exhaustiva te protegerá y te dará una base sólida si necesitas recurrir a otras instancias, como la oficina de protección al consumidor financiero o incluso a vías legales.

¿Cómo cierro formalmente mi cuenta bancaria?

El proceso para cerrar una cuenta bancaria varía ligeramente dependiendo de la entidad bancaria, pero generalmente implica seguir una serie de pasos. En primer lugar, es importante contactar al banco, ya sea por teléfono, correo electrónico o visitando una sucursal en persona. Deberás solicitar formalmente el cierre de tu cuenta, explicando los motivos si así lo deseas. El banco puede pedirte que llenes un formulario específico para el cierre de cuentas. Este formulario normalmente solicitará información como tu número de cuenta, datos de identificación personal y la razón del cierre (aunque no es obligatorio detallar los motivos). Una vez que el formulario esté completo, asegúrate de recibir un comprobante o confirmación por escrito de que la solicitud de cierre ha sido recibida y procesada. Esto es crucial para evitar futuros problemas o cargos inesperados en tu cuenta. Si tienes fondos en tu cuenta, el banco te indicará cómo retirar el dinero, ya sea mediante transferencia a otra cuenta, cheque o retiro en efectivo. Después del cierre, es recomendable guardar una copia del formulario de cierre de la cuenta y la confirmación del banco por un periodo prolongado de tiempo, como prueba de que has realizado el trámite correctamente. Finalmente, asegúrate de notificar a cualquier entidad que utilice ese número de cuenta, como empresas de servicios públicos, compañías de seguros o empleadores que realizan depósitos directos, para evitar inconvenientes. Es fundamental mantener una copia de tu estado de cuenta final para constatar que el saldo fue retirado completamente.

¿Qué pasa con mi dinero y mis tarjetas después de cerrar la cuenta?

Una vez que cierras tu cuenta bancaria, el banco procesará la solicitud y dispondrá de tus fondos según lo solicitado. Si indicaste una transferencia a otra cuenta, el dinero debería reflejarse allí en un plazo corto, generalmente de uno a tres días hábiles. Si optaste por un cheque, deberás cobrarlo en el plazo establecido. En caso de un retiro en efectivo, el dinero será tuyo inmediatamente. Es importante que verifiques tu saldo en tu nueva cuenta (si se realizó una transferencia) o en tu estado de cuenta final para asegurarte de que todo el dinero se ha transferido correctamente. Respecto a tus tarjetas de débito o crédito asociadas a la cuenta cerrada, estas dejarán de funcionar automáticamente una vez que el proceso de cierre se complete. En algunos casos, el banco te solicitará que devuelvas las tarjetas físicamente. Asegúrate de seguir las instrucciones del banco al respecto, ya que no devolverlas podría generar cargos o afectar tu historial crediticio. Si tienes algún débito pendiente en la cuenta, como una suscripción o un pago automático programado, deberás contactarte con la empresa correspondiente para actualizar tu información de pago y evitar cualquier problema con dichos servicios. Es importante tener en cuenta que aunque cierres la cuenta, el banco puede retener tu dinero por un periodo corto si existen disputas o deudas pendientes. En ese caso, debes comunicarte con el banco para aclarar la situación.

¿Qué debo hacer si el banco se niega a cerrar mi cuenta?

Si el banco se niega a cerrar tu cuenta sin una justificación válida, tienes varias opciones. Primero, revisa nuevamente tu contrato bancario para verificar si existen cláusulas que impidan el cierre inmediato de la cuenta bajo ciertas circunstancias. Si no hay restricciones, documenta la negativa del banco, incluyendo la fecha, la hora y el nombre del empleado con el que hablaste. Envía una carta de queja formal al banco, reiterando tu solicitud de cierre y adjuntando copias de la documentación que respalda tu solicitud. Si la negativa persiste, puedes contactar a la oficina de protección al consumidor financiero o a la entidad reguladora de tu país. Estas instituciones están capacitadas para intervenir en disputas entre bancos y clientes, y pueden ayudar a resolver el problema. En última instancia, puedes considerar acciones legales si el banco continúa negándose a cerrar tu cuenta sin una base legal válida. Es importante guardar todos los registros de tu comunicación con el banco, incluyendo correos electrónicos, cartas y notas de llamadas telefónicas, como evidencia en caso de tener que iniciar una demanda. Recuerda que tienes derecho a cerrar tu cuenta bancaria en cualquier momento, excepto en casos muy específicos definidos por la ley. Buscar asesoramiento legal puede ser útil en este tipo de situaciones para entender tus derechos y las opciones disponibles para resolver el conflicto.

Deja una respuesta