Cancelar una cuenta bancaria vinculada a un crédito puede parecer complejo, pero con los pasos correctos, es un proceso manejable. Este artículo te guiará a través del proceso, explicando las implicaciones de desvincular tu cuenta y cómo hacerlo correctamente. Abordaremos las diferentes situaciones que podrías enfrentar, desde cancelar una cuenta de cheques hasta una de ahorros, y te proporcionaremos consejos para evitar inconvenientes durante el proceso de cancelación y asegurar un cierre sin problemas con tu institución financiera. Te mostraremos cómo hacerlo de forma segura y eficiente, minimizando riesgos y complicaciones.

¿Cómo cancelar la cuenta bancaria vinculada a mi crédito?

Cancelar la cuenta bancaria vinculada a un crédito puede parecer complicado, pero siguiendo los pasos correctos, el proceso será sencillo y seguro. Es fundamental entender que esto no cancela el crédito en sí mismo, solo cambia la forma en que se realizan los pagos. Debes asegurarte de tener un método de pago alternativo establecido antes de proceder con la cancelación, para evitar retrasos en tus pagos y posibles penalizaciones.

1. Verifica los términos y condiciones de tu crédito

Antes de cualquier acción, revisa cuidadosamente el contrato o los términos y condiciones de tu crédito. Busca información sobre el proceso de cambio o cancelación de la cuenta bancaria vinculada. Algunos contratos pueden especificar un periodo de notificación o un procedimiento específico que debes seguir. Ignorar estas indicaciones podría generar inconvenientes. La información sobre el contacto a quien dirigirte para realizar este trámite, también estará en tu contrato. Podría tratarse del número de teléfono de atención al cliente o la dirección de correo electrónico.

2. Contacta a tu institución financiera

Una vez que hayas revisado tu contrato, contacta a tu banco o institución financiera a través de los canales oficiales (teléfono, correo electrónico, portal web). Explica claramente tu intención de cancelar la vinculación de tu cuenta bancaria con el crédito. Es importante que seas preciso en la información que brindes, incluyendo el número de tu cuenta de crédito y los datos de la cuenta bancaria que deseas desvincular. Solicita confirmación escrita de la cancelación una vez finalizado el proceso.

3. Proporciona la información requerida

Prepárate para proporcionar la información necesaria para verificar tu identidad y autorizar la cancelación. Esto puede incluir tu número de identificación, número de cuenta del crédito y número de cuenta bancaria a cancelar. Es importante mantener una copia de toda la correspondencia relacionada con este proceso. Mantén registros de las conversaciones telefónicas, emails confirmados, y cualquier otro documento que confirme la realización del trámite.

4. Establece un nuevo método de pago

Antes de cancelar la vinculación, asegúrate de haber establecido un nuevo método de pago para tu crédito. Esto puede ser una nueva cuenta bancaria, una tarjeta de crédito, o pagos a través de otros medios permitidos por tu institución financiera. Si no estableces un método alternativo, podrías enfrentarte a retrasos en tus pagos y cargos adicionales.

5. Confirma la cancelación

Después de realizar la solicitud de cancelación, sigue de cerca el proceso y confirma que la cuenta bancaria ha sido efectivamente desvinculada de tu crédito. Puedes hacerlo contactando nuevamente a tu institución financiera o revisando tu estado de cuenta en línea. Si hay algún error o problema, actua inmediatamente. Manténte en contacto con el banco hasta estar completamente seguro de que el cambio se ha procesado con éxito.

| Paso | Acción | Consideraciones |

|---|---|---|

| 1 | Revisa tu contrato de crédito. | Busca información sobre la cancelación de la cuenta bancaria vinculada. |

| 2 | Contacta a tu institución financiera. | Explica tu intención de cancelar la vinculación y solicita confirmación escrita. |

| 3 | Proporciona la información requerida. | Mantén copias de toda la documentación. |

| 4 | Establece un nuevo método de pago. | Evita retrasos en tus pagos. |

| 5 | Confirma la cancelación. | Verifica que la cuenta ha sido desvinculada. |

¿Cómo cancelar una cuenta de crédito?

Cancelar una cuenta de crédito requiere seguir un proceso específico que varía ligeramente según la institución financiera. En general, implica ponerse en contacto con el emisor de la tarjeta de crédito y solicitar la cancelación formal de la cuenta. Es crucial hacerlo por escrito para tener un registro de la solicitud. Antes de cancelar, asegúrate de comprender las implicaciones, incluyendo posibles afectaciones a tu historial crediticio y la necesidad de pagar cualquier saldo pendiente. Un saldo pendiente podría afectar negativamente tu puntuación de crédito, así como generar cargos adicionales por intereses o morosidad.

Pagar el Saldo Total de la Cuenta

Antes de cancelar tu tarjeta de crédito, es imprescindible que pagues el saldo total. Si cancelas con un saldo pendiente, podrías enfrentar cargos por intereses adicionales y, lo que es más importante, podría afectar negativamente tu historial de crédito. Asegúrate de que el pago se procese completamente antes de solicitar la cancelación. De esta manera evitarás problemas futuros y mantendrás tu historial crediticio limpio.

- Verifica tu estado de cuenta para conocer el monto exacto del saldo.

- Realiza el pago a través del método preferido por la institución (online, por teléfono, o por correo).

- Confirma la recepción del pago y guarda el comprobante como evidencia.

Contactar a la Institución Financiera

Una vez que hayas pagado tu saldo, debes contactar a la institución financiera que emitió la tarjeta de crédito. La mejor manera de hacerlo suele ser por escrito mediante una carta certificada con acuse de recibo, lo que te proporcionará una prueba irrefutable de que has realizado la solicitud. También puedes hacerlo por teléfono, pero es recomendable enviar una carta de seguimiento confirmando tu solicitud por escrito. Asegúrate de incluir toda la información relevante, como tu nombre completo, número de cuenta y la solicitud explícita de cancelación de la cuenta.

- Llama a la línea de atención al cliente para iniciar el proceso.

- Envía una carta certificada con acuse de recibo para dejar constancia de tu solicitud.

- Guarda una copia de la carta y el acuse de recibo como prueba.

Revisar el Contrato y las Condiciones de Cancelación

Antes de iniciar el proceso, revisa cuidadosamente el contrato de tu tarjeta de crédito. Este documento podría contener información importante sobre el proceso de cancelación, posibles penalizaciones o cargos por cancelación anticipada. Familiarízate con las condiciones de cancelación para evitar sorpresas y asegurarte de cumplir con todos los requisitos establecidos. Si no encuentras la información en el contrato, ponte en contacto directamente con tu institución financiera para aclarar tus dudas.

- Busca la sección del contrato que trata sobre la cancelación de la cuenta.

- Identifica cualquier cargo o penalización que pueda aplicarse.

- Prepara las preguntas que quieras realizar a tu institución financiera.

Monitorear tu Reporte de Crédito

Después de cancelar tu tarjeta de crédito, es importante monitorear tu reporte de crédito regularmente. Asegúrate de que la cuenta se reporta como cancelada y que no existen errores o inconsistencias. Puedes obtener tu reporte de crédito gratuitamente una vez al año de cada una de las tres agencias de crédito principales (Equifax, Experian y TransUnion) a través de AnnualCreditReport.com. Si detectas algún problema, contacta inmediatamente a la agencia de crédito y a la institución financiera para corregirlo.

- Solicita tu reporte de crédito de las tres principales agencias.

- Verifica que la cuenta esté correctamente reportada como cancelada.

- Informa de cualquier discrepancia a la agencia de crédito y a la institución financiera.

Conservar la Documentación

Es crucial mantener un registro completo de toda la documentación relacionada con la cancelación de tu tarjeta de crédito. Esto incluye la carta de solicitud de cancelación, el acuse de recibo, la confirmación de pago del saldo total y los extractos de tu reporte de crédito. Esta documentación te servirá como prueba en caso de que surjan problemas o disputas con la institución financiera en el futuro. Organiza estos documentos de forma clara y sistemática para facilitar su acceso en caso necesario.

- Guarda una copia de cada documento relacionado con la cancelación.

- Organiza los documentos en una carpeta o archivo digital.

- Mantén esta documentación por al menos siete años.

¿Cómo desvincular una cuenta de banco?

Desvincular una cuenta bancaria depende en gran medida del servicio o plataforma donde está vinculada. No existe un método único, ya que cada sitio web, aplicación o sistema tiene sus propias instrucciones. Generalmente, el proceso implica acceder a la configuración o ajustes de la cuenta en la plataforma donde está vinculada la cuenta bancaria. Buscarás una opción como "Cuentas bancarias", "Información de pago", "Métodos de pago" o similar. Dentro de esa sección, deberías encontrar la opción para eliminar, desvincular o gestionar la cuenta bancaria conectada. Es crucial leer atentamente las instrucciones que proporciona la plataforma, ya que pueden variar considerablemente. En algunos casos, podrías necesitar contactar con el soporte técnico de la plataforma para que te ayuden con el proceso.

Métodos para Desvincular una Cuenta Bancaria

Los métodos para desvincular una cuenta bancaria varían según la plataforma. Algunos servicios permiten la eliminación directa desde su configuración de cuenta, mientras que otros requieren contactar con su soporte al cliente. Es fundamental revisar las instrucciones específicas de cada plataforma. Generalmente, se te solicitará confirmación antes de eliminar la vinculación. Una vez desvinculada, la plataforma ya no podrá acceder a tu cuenta bancaria para realizar transacciones automáticas o transferencias.

- Accede a la configuración de tu cuenta en la plataforma: Busca la sección de "pagos", "cuentas bancarias" o similar.

- Localiza la cuenta bancaria que deseas desvincular: Revisa la lista de cuentas conectadas.

- Selecciona la opción para eliminar o desvincular: Esto suele ser un botón, enlace o menú desplegable.

Desvincular una Cuenta de una Aplicación Móvil

En aplicaciones móviles, el proceso suele ser similar al de las plataformas web. Busca la sección de ajustes o configuración dentro de la aplicación. Normalmente, la opción para gestionar las cuentas bancarias se encontrará en la sección de "pagos", "perfil", o "cuenta". Después de encontrar la cuenta bancaria a desvincular, sigue las instrucciones en pantalla para eliminarla. Algunas aplicaciones requieren una verificación adicional, como un código de seguridad enviado a tu teléfono o correo electrónico.

- Abre la aplicación móvil.

- Busca la sección de "Ajustes" o "Configuración".

- Selecciona la opción para gestionar tus métodos de pago o cuentas bancarias.

- Selecciona la cuenta bancaria a desvincular y sigue las instrucciones en pantalla.

Desvincular una Cuenta de una Plataforma de Comercio Electrónico

En plataformas de comercio electrónico como Amazon, eBay o similares, la desvinculación se realiza generalmente en la sección de "Métodos de pago" o "Información de pago". Es importante revisar las políticas de la plataforma, ya que podrían existir restricciones o tiempos de espera antes de poder desvincular la cuenta. Tras la desvinculación, ya no podrás usar esa tarjeta o cuenta para realizar pagos automáticos o compras en esa plataforma.

- Accede a tu cuenta en la plataforma de comercio electrónico.

- Busca la sección de "Métodos de pago" o "Información de pago".

- Selecciona la cuenta bancaria que deseas desvincular y sigue las instrucciones para eliminarla.

Desvincular una Cuenta de Servicios de Suscripción

Para servicios de suscripción como Netflix, Spotify o similares, la desvinculación de la cuenta bancaria suele estar integrada en la gestión de la suscripción. Normalmente se debe acceder a la configuración de la suscripción y modificar o eliminar el método de pago. En muchos casos, no se puede eliminar directamente la cuenta bancaria, sino que se debe añadir un nuevo método de pago y luego eliminar el antiguo. Después de esto, la plataforma ya no realizará cargos automáticos a esa cuenta bancaria.

- Accede a la configuración de tu cuenta en el servicio de suscripción.

- Busca la opción para gestionar la información de pago o la suscripción.

- Modifica o elimina la información bancaria asociada a la suscripción, siguiendo las instrucciones del servicio.

Precauciones al Desvincular una Cuenta Bancaria

Antes de desvincular cualquier cuenta bancaria, asegúrate de comprender las implicaciones. Confirma que no tienes pagos pendientes o programados que se verían afectados. También es recomendable guardar un registro de la transacción de desvinculación, en caso de que surjan problemas en el futuro. Si experimentas dificultades, contacta con el servicio de atención al cliente de la plataforma donde está vinculada la cuenta.

- Verifica que no hay pagos programados o pendientes.

- Guarda un registro de la desvinculación.

- Contacta con el soporte si tienes problemas.

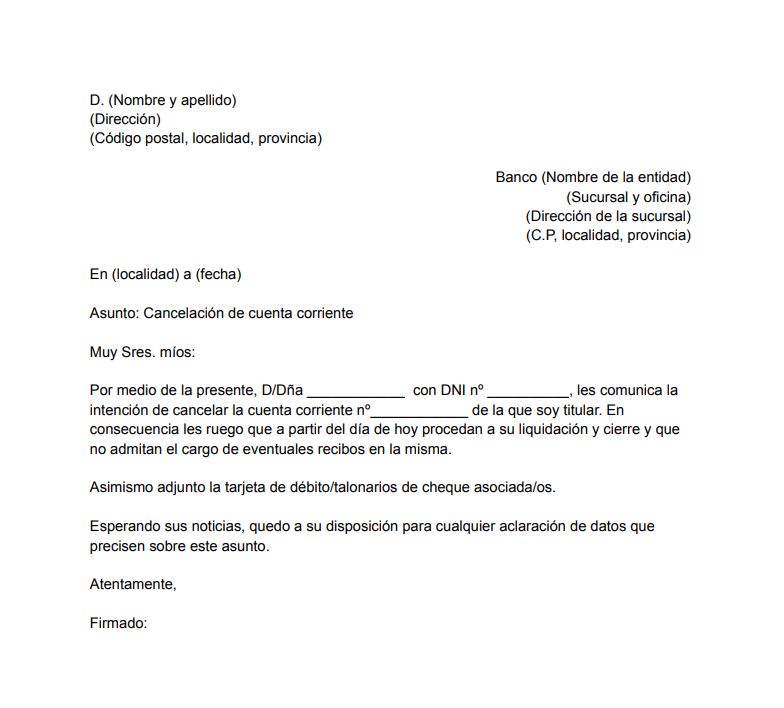

¿Cuánto se paga por cancelar una cuenta bancaria?

Generalmente, no se paga por cancelar una cuenta bancaria. La mayoría de los bancos no cobran una tarifa por cerrar una cuenta corriente o de ahorros, siempre y cuando se cumplan ciertas condiciones, como no tener deudas pendientes con la entidad. Sin embargo, existen excepciones. Algunos bancos pueden aplicar cargos en situaciones específicas, que se detallan a continuación. Es crucial revisar los términos y condiciones de tu banco, ya que las políticas pueden variar significativamente entre instituciones y tipos de cuentas.

¿Existen excepciones donde sí se cobra por cerrar una cuenta?

Si bien es poco frecuente, existen algunas situaciones excepciones en las que un banco podría cobrar por la cancelación de una cuenta. Esto suele ocurrir cuando la cuenta presenta saldos negativos, adeudos pendientes o incumplimiento de contratos. Además, algunos bancos podrían cobrar una tarifa por el cierre anticipado de cuentas con ciertas características, como cuentas con promociones especiales o vinculadas a otros productos financieros.

- Cuentas con saldo negativo: Si debes dinero al banco, este cobrará el importe adeudado antes de cerrar la cuenta.

- Incumplimiento de contrato: Algunos contratos bancarios establecen penalizaciones por cancelación anticipada.

- Cuentas con promociones especiales: Algunas cuentas con bonificaciones o incentivos pueden tener cláusulas de penalización por cierre prematuro.

¿Qué sucede con las cuentas empresariales?

El proceso de cancelación de cuentas empresariales puede ser más complejo y, en algunos casos, puede conllevar costes adicionales. Estos costes suelen estar relacionados con la gestión administrativa de la cancelación, la liquidación de posibles saldos y la devolución de documentación. Es fundamental consultar con el gestor de cuentas de tu banco para conocer las políticas y procedimientos específicos para cuentas empresariales.

- Gastos administrativos: Algunos bancos pueden aplicar un cargo por la gestión administrativa del cierre de una cuenta empresarial.

- Liquidación de saldos: Se debe liquidar cualquier saldo pendiente antes de cerrar la cuenta.

- Devolución de documentación: El banco puede cobrar por el envío de la documentación relacionada con la cuenta.

¿Qué pasa si la cuenta tiene productos vinculados?

Si la cuenta bancaria está vinculada a otros productos financieros, como tarjetas de crédito, préstamos o inversiones, la cancelación de la cuenta principal podría afectar a estos productos. Es importante revisar los términos y condiciones de cada producto vinculado para entender cómo la cancelación de la cuenta principal impactará en ellos. Algunos bancos pueden cobrar por la cancelación de productos vinculados o por la gestión de la transferencia de servicios.

- Tarjetas de crédito: La cancelación de la cuenta puede afectar el funcionamiento de la tarjeta de crédito.

- Préstamos: La cancelación de la cuenta podría afectar al proceso de devolución del préstamo.

- Inversiones: Algunos productos de inversión podrían tener penalizaciones por cancelación anticipada.

¿Cómo puedo evitar cargos por cancelación?

Para evitar posibles cargos por la cancelación de una cuenta bancaria, es fundamental leer detenidamente los términos y condiciones de tu contrato bancario. Asegúrate de entender las políticas de cancelación de tu banco y de liquidar cualquier saldo pendiente o deuda antes de solicitar el cierre de la cuenta. Comunicarte con tu banco con anticipación y solicitar información detallada sobre el proceso de cierre te ayudará a evitar sorpresas.

- Revisa tu contrato bancario: Lee cuidadosamente los términos y condiciones de tu cuenta.

- Liquida todas tus deudas: Asegúrate de no tener ningún saldo pendiente antes de cerrar la cuenta.

- Contacta a tu banco: Informa a tu banco de tu intención de cerrar la cuenta con antelación.

¿Qué debo hacer si me cobran por cerrar una cuenta?

Si te cobran por cerrar una cuenta bancaria a pesar de que creías que no debería haber ningún cargo, revisa tu contrato bancario para verificar si hay alguna cláusula que justifique el cobro. Si no encuentras ninguna justificación o consideras que el cobro es injusto, puedes contactar con el servicio de atención al cliente de tu banco para presentar una reclamación. Si la reclamación no se resuelve satisfactoriamente, puedes considerar otras vías de resolución de conflictos, como la presentación de una queja ante la autoridad competente en materia bancaria de tu país.

- Revisa tu contrato: Verifica si existe una justificación para el cargo en tu contrato.

- Presenta una reclamación: Contacta con el servicio de atención al cliente de tu banco.

- Considera otras vías: Si la reclamación no se resuelve, busca otras vías para resolver el conflicto.

¿Qué quiere decir cuenta vinculada?

Una cuenta vinculada se refiere a una cuenta que está conectada o asociada a otra cuenta principal, permitiendo el acceso a información o funcionalidades compartidas entre ambas. No se trata de una copia, sino de una relación funcional donde la información puede fluir entre las cuentas, dependiendo del servicio o plataforma en cuestión. Esto puede implicar la compartición de datos, la posibilidad de acceder a funcionalidades desde ambas cuentas o incluso la gestión conjunta de recursos. La naturaleza de la vinculación varia considerablemente según el contexto.

¿Qué implica la vinculación de cuentas bancarias?

La vinculación de cuentas bancarias generalmente implica la conexión de dos o más cuentas pertenecientes a un mismo titular, o en algunos casos, a titulares distintos con autorización. Esto permite realizar transferencias internas más fácilmente, monitorizar el saldo global desde una sola interfaz, y simplificar la gestión financiera. La seguridad es crucial en este proceso, requiriendo autenticación adecuada para prevenir accesos no autorizados.

- Transferencias internas inmediatas y sin comisiones entre cuentas vinculadas.

- Visibilidad del saldo consolidado de todas las cuentas vinculadas en una sola aplicación.

- Facilidad para realizar pagos y transferencias desde cualquier cuenta vinculada.

Vinculación de cuentas en plataformas de comercio electrónico

En plataformas como Amazon o eBay, la vinculación de cuentas suele referirse a la conexión de una cuenta principal con métodos de pago, como tarjetas de crédito o cuentas de PayPal. Esto agiliza el proceso de compra, al almacenar la información de pago para transacciones futuras. También puede permitir la sincronización de direcciones de envío y datos de facturación.

- Compra más rápida y sencilla al tener guardada la información de pago.

- Mejor gestión de direcciones de envío y facturación.

- Posibilidad de integrar programas de fidelización y recompensas.

Cuentas vinculadas en redes sociales

La vinculación de cuentas en redes sociales permite una gestión más integrada de la presencia online de un usuario. Por ejemplo, vincular una cuenta de Instagram a Facebook puede facilitar la compartición de contenido entre ambas plataformas. La privacidad es un factor importante a considerar, ya que la vinculación puede implicar la compartición de datos entre las plataformas.

- Comparte contenido fácilmente entre diferentes plataformas.

- Simplifica la gestión de la presencia en redes sociales.

- Posibilidad de utilizar la misma información de inicio de sesión para múltiples plataformas.

Vinculación de cuentas de correo electrónico

La vinculación de cuentas de correo electrónico, a veces llamada reenvío, permite que los correos electrónicos recibidos en una cuenta sean reenviados automáticamente a otra. Esto resulta útil para gestionar varios correos electrónicos desde una única bandeja de entrada o para mantener una copia de seguridad de los correos electrónicos.

- Recibir correos electrónicos de múltiples cuentas en un solo lugar.

- Crear copias de seguridad de los correos electrónicos.

- Simplifica la gestión de varios correos electrónicos.

Cuentas vinculadas en juegos online

En los juegos online, la vinculación de cuentas puede referirse a la conexión de una cuenta de juego con una cuenta de una plataforma externa, como una red social o una plataforma de juegos. Esto permite guardar el progreso del juego, acceder a recompensas especiales o conectar con amigos desde diferentes plataformas. Se utiliza para el acceso a contenido exclusivo o para sincronizar el progreso entre dispositivos.

- Acceso a contenido exclusivo o recompensas especiales.

- Sincronización del progreso del juego entre dispositivos.

- Conectar con amigos desde diferentes plataformas.

Preguntas Frecuentes

¿Puedo cancelar mi cuenta bancaria vinculada a un crédito sin afectar mi préstamo?

La posibilidad de cancelar tu cuenta bancaria vinculada a un crédito sin afectar tu préstamo depende completamente de las condiciones establecidas en tu contrato de crédito. Algunos contratos podrían permitirte cambiar la cuenta bancaria sin problemas, mientras que otros podrían exigir que mantengas la misma cuenta vinculada durante la vigencia del préstamo. Es fundamental revisar minuciosamente tu contrato para identificar cualquier cláusula que regule este aspecto. Si el contrato no lo especifica, es recomendable contactar directamente a tu entidad financiera (banco o institución crediticia) para solicitar el cambio de cuenta. Ellos te indicarán el procedimiento a seguir y te informarán de las posibles consecuencias de realizar este cambio. En algunos casos, podrían solicitarte documentación adicional o un tiempo de procesamiento antes de poder vincular una nueva cuenta. La falta de comunicación con tu entidad financiera podría acarrear retrasos en los pagos o incluso la suspensión del servicio, por lo que siempre es preferible una consulta previa y formal antes de proceder con la cancelación de la cuenta vinculada. Recuerda que la buena comunicación es crucial para evitar malentendidos y problemas posteriores con tu préstamo.

¿Qué pasos debo seguir para cancelar mi cuenta y vincular una nueva?

El proceso para cancelar tu cuenta bancaria vinculada a un crédito y vincular una nueva varía según la entidad financiera con la que tengas el préstamo. En general, el primer paso es contactar directamente a tu banco o institución crediticia para informarles de tu intención de cambiar la cuenta bancaria asociada a tu crédito. Probablemente te soliciten información como el número de cuenta del préstamo, tus datos personales y los datos de la nueva cuenta bancaria que deseas vincular. Es posible que te pidan documentación adicional, como una copia de tu identificación oficial y el estado de cuenta de la nueva cuenta bancaria. Una vez que la entidad financiera haya verificado la información, te indicarán los pasos específicos que debes seguir para completar el cambio. Este proceso puede incluir la firma de documentos adicionales, la solicitud de una autorización formal o la espera de un plazo determinado para procesar la solicitud. Es importante guardar copias de toda la documentación relacionada con el cambio de cuenta para tener un registro completo del proceso. En algunos casos, la entidad financiera podría solicitar que realices el primer pago con la nueva cuenta bancaria una vez que se haya completado el cambio.

¿Qué sucede si cancelo mi cuenta sin informar a la entidad crediticia?

Cancelar tu cuenta bancaria vinculada a un crédito sin informar previamente a la entidad financiera puede tener consecuencias negativas significativas. El principal riesgo es que tus pagos no puedan ser procesados correctamente, lo que resultará en retrasos en los pagos y, consecuentemente, la acumulación de intereses moratorios. Además, la entidad financiera podría interpretar esta acción como una falta de compromiso con el pago del préstamo, lo que podría afectar tu historial crediticio y dificultar la obtención de nuevos créditos en el futuro. En casos extremos, podrían iniciar acciones legales para el cobro de la deuda. Por lo tanto, es absolutamente crucial informar a tu entidad financiera antes de realizar cualquier cambio en tu cuenta bancaria vinculada a un crédito. La comunicación transparente y proactiva es esencial para evitar problemas y mantener una buena relación con tu institución crediticia.

¿Cuánto tiempo tarda el proceso de cambio de cuenta bancaria?

El tiempo que tarda el proceso de cambio de cuenta bancaria vinculado a un crédito varía considerablemente dependiendo de la entidad financiera y su procedimiento interno. Algunos bancos o instituciones pueden procesar la solicitud rápidamente, en cuestión de días, mientras que otros pueden tardar varias semanas. Es recomendable consultar directamente con tu entidad financiera para obtener una estimación del tiempo de procesamiento. Durante este período, es importante asegurarse de que la cuenta bancaria anterior tenga fondos suficientes para cubrir los pagos programados del crédito, para evitar cualquier inconveniente o penalización por retraso en el pago. Una vez que el cambio se haya completado, recibirás una notificación por parte de la entidad financiera, confirmándote que la nueva cuenta bancaria está vinculada correctamente al crédito. Es fundamental mantener una comunicación fluida con la institución para monitorear el progreso del proceso y resolver cualquier duda o inconveniente que pueda surgir durante el mismo.

Paso a Paso")

Deja una respuesta