La protección de los derechos de los menores es fundamental en cualquier sociedad. En el ámbito financiero, esto se traduce en la gestión responsable de las cuentas bancarias que se abren en su nombre. Sin embargo, ¿qué sucede cuando llega el momento de cancelar estas cuentas? ¿Cuáles son los procedimientos a seguir? ¿Qué responsabilidades recaen sobre los padres o tutores?

Este artículo explora las complejidades de la cancelación de cuentas bancarias para beneficiarios menores, profundizando en los aspectos legales, prácticos y éticos que se deben considerar.

Cancelación de cuentas bancarias para beneficiarios menores

¿Cuándo se puede cancelar una cuenta bancaria de un menor?

La cancelación de una cuenta bancaria de un menor puede llevarse a cabo en diferentes situaciones:

Al alcanzar la mayoría de edad: Una vez que el menor cumple 18 años, se convierte en mayor de edad y puede administrar su propia cuenta bancaria.

Por decisión del tutor legal: El tutor legal del menor puede solicitar la cancelación de la cuenta si lo considera necesario.

Por fallecimiento del menor: Si el menor fallece, la cuenta será cerrada y los fondos se distribuyen según las leyes de herencia.

Por incumplimiento de las condiciones del contrato: Si el menor o su tutor legal incumplen las condiciones del contrato con el banco, este puede cancelar la cuenta.

| Situación | Explicación |

|---|---|

| Alcanzar la mayoría de edad | El menor puede administrar su propia cuenta al cumplir 18 años. |

| Decisión del tutor legal | El tutor puede solicitar la cancelación si lo considera necesario. |

| Fallecimiento del menor | La cuenta se cierra y los fondos se distribuyen según la ley. |

| Incumplimiento del contrato | El banco puede cancelar la cuenta por incumplimiento. |

¿Cómo se cancela una cuenta bancaria de un menor?

Para cancelar una cuenta bancaria de un menor, se debe seguir el procedimiento establecido por el banco. Generalmente, se requiere lo siguiente:

Identificación del tutor legal: El tutor legal debe presentar su identificación oficial.

Documento de autorización del menor: Si el menor es mayor de 12 años, se requiere su autorización para la cancelación.

Solicitud de cancelación: Se debe presentar una solicitud de cancelación de la cuenta.

Entrega de los documentos: La solicitud y los documentos deben ser entregados al banco en persona o por correo.

Cierre de la cuenta: Una vez que el banco procese la solicitud, la cuenta será cerrada y los fondos serán transferidos a la cuenta del tutor legal o al beneficiario designado.

| Paso | Explicación |

|---|---|

| Identificación del tutor legal | Se requiere la identificación oficial del tutor. |

| Documento de autorización del menor | Se necesita la autorización del menor si es mayor de 12 años. |

| Solicitud de cancelación | Se debe presentar una solicitud de cancelación. |

| Entrega de los documentos | Los documentos se deben entregar al banco. |

| Cierre de la cuenta | El banco procesa la solicitud y cierra la cuenta. |

¿Qué documentos se necesitan para cancelar una cuenta bancaria de un menor?

Los documentos necesarios para cancelar una cuenta bancaria de un menor pueden variar según el banco y la situación específica. Algunos documentos comunes incluyen:

Identificación oficial del tutor legal: Cédula de identidad, pasaporte, etc.

Acta de nacimiento del menor: Para verificar la edad del menor.

Poder notarial del tutor legal: Si el tutor no es el padre o la madre del menor.

Certificado de defunción del menor: En caso de fallecimiento del menor.

Solicitud de cancelación de la cuenta: Formulario proporcionado por el banco.

| Documento | Explicación |

|---|---|

| Identificación oficial del tutor legal | Documentación oficial del tutor legal. |

| Acta de nacimiento del menor | Comprueba la edad del menor. |

| Poder notarial del tutor legal | Si el tutor no es el padre o la madre. |

| Certificado de defunción del menor | En caso de fallecimiento del menor. |

| Solicitud de cancelación de la cuenta | Formulario proporcionado por el banco. |

¿Cuáles son las consecuencias de cancelar una cuenta bancaria de un menor?

Cancelar una cuenta bancaria de un menor puede tener varias consecuencias, dependiendo de la situación:

Pérdida de acceso a los fondos: El menor perderá acceso a los fondos depositados en la cuenta.

Problemas con el registro de menores: La cancelación de la cuenta puede afectar el registro de menores, especialmente si se trata de una cuenta de ahorros para el futuro.

Dificultades para obtener nuevos servicios financieros: La cancelación de la cuenta puede dificultar la obtención de nuevos servicios financieros para el menor, como tarjetas de crédito o préstamos.

| Consecuencia | Explicación |

|---|---|

| Pérdida de acceso a los fondos | El menor ya no podrá acceder a los fondos. |

| Problemas con el registro de menores | Puede afectar al registro de menores, como una cuenta de ahorros. |

| Dificultades para obtener nuevos servicios financieros | Puede dificultar la obtención de otros servicios financieros. |

¿Qué se debe hacer si el menor es víctima de fraude o abuso?

Si el menor es víctima de fraude o abuso relacionado con su cuenta bancaria, se debe tomar acción inmediata:

Denunciar el incidente: Se debe denunciar el fraude o abuso a las autoridades competentes, como la policía o la entidad de control financiero.

Contactar al banco: Se debe notificar al banco sobre el incidente y solicitar ayuda para recuperar los fondos o proteger la cuenta.

Buscar ayuda legal: Se debe buscar la asistencia de un abogado especializado en casos de fraude o abuso financiero.

| Paso | Explicación |

|---|---|

| Denunciar el incidente | Notificar a las autoridades competentes. |

| Contactar al banco | Informar al banco sobre el incidente y solicitar ayuda. |

| Buscar ayuda legal | Obtener asistencia legal especializada. |

¿Cómo cancelar cuentas bancarias?

¿Qué necesito para cancelar mi cuenta bancaria?

Para cancelar una cuenta bancaria, necesitas seguir algunos pasos que varían según la entidad financiera. En general, necesitarás:

- Contactar a tu banco: Puedes hacerlo por teléfono, correo electrónico, acudiendo a una sucursal o utilizando la banca online.

- Proporcionar la información necesaria: Tu número de cuenta, DNI, nombre completo y posiblemente alguna otra información adicional que te soliciten.

- Asegurarte de que no haya saldo pendiente: Es importante que tu cuenta esté al día y no tenga ningún saldo negativo. Si lo tiene, tendrás que saldarlo antes de poder cancelarla.

- Solicitar la cancelación formal: El banco te dará un formulario que deberás rellenar y firmar para completar la cancelación.

- Retirar los fondos restantes: Si tienes algún saldo positivo en tu cuenta, podrás retirarlo en efectivo o transferirse a otra cuenta que tengas.

¿Cómo cancelo una cuenta de débito?

Las cuentas de débito son fáciles de cancelar. En general, solo tendrás que:

- Comunicarte con tu banco para informarles de tu deseo de cancelar la cuenta.

- Asegúrate de que no hay saldo pendiente: Deberás saldar cualquier gasto pendiente antes de poder cancelarla.

- Solicitar la cancelación formal: Rellena y firma los documentos que te proporcionen para la cancelación.

- Retirar los fondos restantes: Si tienes algún saldo positivo en tu cuenta de débito, podrás retirarlo en efectivo o transferirse a otra cuenta.

¿Cómo cancelo una cuenta de crédito?

Las cuentas de crédito requieren un poco más de atención al momento de cancelarlas. Debes considerar:

- Pagar el saldo total: Es fundamental que canceles la deuda total antes de cancelar la cuenta.

- Solicitar la cancelación formal: Comunícate con el banco y completa el proceso de cancelación.

- Revisar tu informe de crédito: Es recomendable que revises tu informe de crédito después de cancelar la cuenta para asegurar que la cancelación se ha reflejado correctamente.

¿Qué pasa con mis tarjetas de crédito?

Cuando cancelas una cuenta bancaria que incluye tarjetas de crédito, es importante que:

- Cortar las tarjetas de crédito: Las tarjetas de crédito asociadas a la cuenta cancelada ya no serán válidas, así que debes destruirlas para evitar un uso no autorizado.

- Notificar a los comercios: Si has registrado alguna tarjeta de crédito asociada a la cuenta cancelada en algún comercio, es importante que les notifiques la cancelación.

¿Cuáles son las consecuencias de cancelar una cuenta bancaria?

Cancelar una cuenta bancaria puede tener algunas consecuencias:

- Pérdida de acceso a los servicios bancarios: No podrás acceder a los servicios bancarios asociados a la cuenta cancelada, como transferencias, pagos online o la posibilidad de retirar dinero en cajeros automáticos.

- Impacto en tu historial crediticio: Cancelar una cuenta bancaria puede afectar negativamente tu historial crediticio si no se realiza de manera adecuada.

- Pérdida de privilegios o beneficios: Si la cuenta cancelada incluía beneficios como seguros o programas de recompensas, estos también dejarán de estar disponibles.

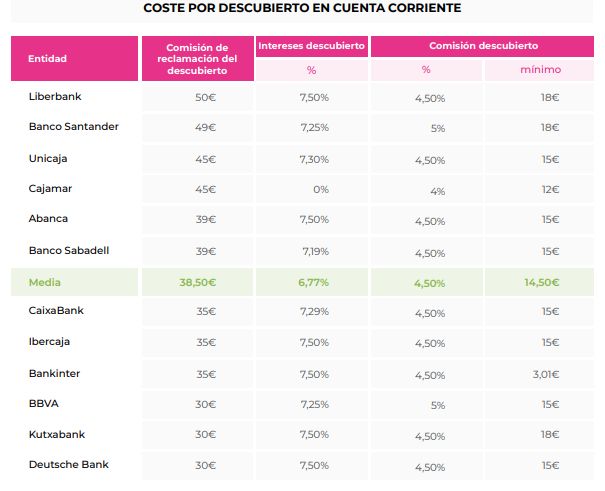

¿Cuánto cobran los bancos por cancelar una cuenta?

Los bancos pueden cobrar comisiones por cancelar una cuenta, aunque no siempre es así. El costo, si lo hay, varía según el tipo de cuenta, el banco y el país. Algunos bancos no cobran nada por cancelar una cuenta, mientras que otros pueden cobrar una tarifa fija o un porcentaje del saldo de la cuenta.

Tipos de cuentas y comisiones

- Cuentas de ahorro: Las comisiones por cancelar una cuenta de ahorro pueden ser menores que las de una cuenta corriente. Algunos bancos no cobran nada, mientras que otros pueden cobrar una tarifa fija, por ejemplo, unos 10 euros.

- Cuentas corrientes: Las cuentas corrientes suelen tener comisiones más altas por cancelación. Algunos bancos pueden cobrar entre 20 y 50 euros por cancelar una cuenta corriente.

- Cuentas de crédito: Es posible que se apliquen comisiones por cancelación anticipada de un préstamo. Estas comisiones generalmente se basan en el monto del préstamo y el período restante.

Otros factores que influyen en las comisiones

- Saldo de la cuenta: Algunos bancos pueden cobrar una comisión por cancelar una cuenta con un saldo inferior a un determinado monto.

- Tiempo que se ha tenido la cuenta: Ciertas entidades pueden ofrecer un período de gracia para cancelar la cuenta sin comisiones. Por ejemplo, si la cuenta se ha tenido por menos de un año.

- Servicios adicionales: Las cuentas con servicios adicionales, como tarjetas de crédito o transferencias internacionales, podrían tener comisiones más altas por cancelación.

Cómo evitar las comisiones por cancelación

- Leer cuidadosamente las condiciones del contrato: Antes de abrir una cuenta, es importante leer atentamente las condiciones del contrato para conocer las comisiones por cancelación.

- Contactar al banco para consultar sobre las tarifas: Puedes contactar con el banco para preguntar sobre las comisiones por cancelar una cuenta específica.

- Considerar las alternativas: Algunos bancos ofrecen cuentas con una opción de cierre sin comisiones.

Conclusión

Las comisiones por cancelar una cuenta bancaria pueden variar considerablemente. Es esencial leer atentamente las condiciones del contrato y consultar con el banco para conocer las tarifas aplicables.

¿Cuándo puede un banco cancelar una cuenta?

Cancelación de la Cuenta por Falta de Actividad

Un banco puede cancelar una cuenta si no hay actividad en ella durante un periodo determinado. Este periodo varía según el tipo de cuenta y la política del banco. Generalmente, la falta de actividad implica no haber realizado ninguna transacción (depósitos, retiros, transferencias, etc.) durante un tiempo específico.

- Es importante revisar los términos y condiciones del contrato de la cuenta para saber la política específica del banco sobre la falta de actividad.

- El banco suele enviar notificaciones al cliente antes de cancelar la cuenta por falta de actividad, dándole la oportunidad de reactivarla o mover los fondos a otra cuenta.

- Si la cuenta se cancela, el cliente puede perder el acceso a sus fondos y podría tener que pagar una tarifa por la cancelación.

Cancelación por Incumplimiento de las Condiciones del Contrato

Los bancos pueden cancelar una cuenta si el cliente incumple las condiciones del contrato que firmó al abrir la cuenta. Estas condiciones pueden incluir cosas como:

- Mantenimiento de un saldo mínimo en la cuenta.

- No realizar operaciones fraudulentas o actividades ilegales.

- No proporcionar información falsa al banco.

Cancelación por Actividad Sospechosa

Un banco puede cancelar una cuenta si sospecha que se está utilizando para actividades ilegales o fraudulentas. Esto puede incluir:

- Transacciones sospechosas que no coincidan con el perfil del cliente.

- Uso de la cuenta para el blanqueo de dinero u otras actividades ilegales.

- Falsificación de documentos o identidad.

Cancelación por Motivos Legales

Un banco puede cancelar una cuenta si lo requiere la ley. Esto puede ocurrir en casos como:

- Orden judicial para congelar la cuenta.

- Investigación de fraude o lavado de dinero.

- Sanciones impuestas a un cliente por parte de un gobierno.

Cancelación por Cambio en la Política del Banco

Un banco puede cancelar una cuenta si cambia su política y decide ya no ofrecer el tipo de cuenta que tiene el cliente. En este caso, el banco generalmente notifica al cliente con antelación para que pueda mover sus fondos a otra cuenta o elegir otra opción.

- El banco debe informar al cliente con suficiente antelación sobre el cambio en la política.

- El cliente tiene derecho a reclamar si no está de acuerdo con la cancelación de la cuenta.

¿Cuánto tiempo tengo para reclamar como beneficiario de una cuenta de banco?

El tiempo que tienes para reclamar como beneficiario de una cuenta de banco depende de varios factores, principalmente del tipo de cuenta y de las leyes del país donde se encuentra el banco.

Leyes de Herencia

Las leyes de herencia del país donde se ubica el banco dictarán el plazo para reclamar la herencia. Estas leyes varían ampliamente de un país a otro.

- En algunos países, el plazo puede ser de solo unos pocos meses, mientras que en otros puede ser de varios años.

- Es crucial consultar con un abogado especializado en herencias para determinar el plazo específico que te corresponde.

Términos y Condiciones del Banco

El banco también puede tener sus propios términos y condiciones que establecen un plazo para reclamar la herencia.

- Es importante revisar estos documentos cuidadosamente.

- Es posible que el plazo establecido por el banco sea más corto que el plazo establecido por la ley.

Tipo de Cuenta

El tipo de cuenta bancaria también puede afectar el plazo para reclamar la herencia.

- Por ejemplo, las cuentas de ahorro pueden tener plazos diferentes a las cuentas corrientes.

- Es recomendable consultar con el banco para confirmar los términos específicos que se aplican a la cuenta en cuestión.

Documentación Necesaria

Para reclamar la herencia, necesitarás proporcionar ciertos documentos al banco.

- Estos documentos pueden incluir el certificado de defunción del titular de la cuenta, el certificado de herencia o un testamento.

- Es esencial preparar toda la documentación requerida para que el proceso de reclamación se lleve a cabo sin problemas.

Consejos para Reclamar

Es importante actuar con prontitud y contactar al banco lo antes posible después del fallecimiento del titular de la cuenta.

- Esto te ayudará a evitar posibles complicaciones o retrasos en el proceso de reclamación.

- Es recomendable consultar con un abogado especializado en herencias para obtener asesoramiento legal y garantizar que estás siguiendo los pasos adecuados para reclamar tu herencia.

Preguntas Frecuentes

¿Puedo cancelar la cuenta bancaria de mi hijo menor de edad?

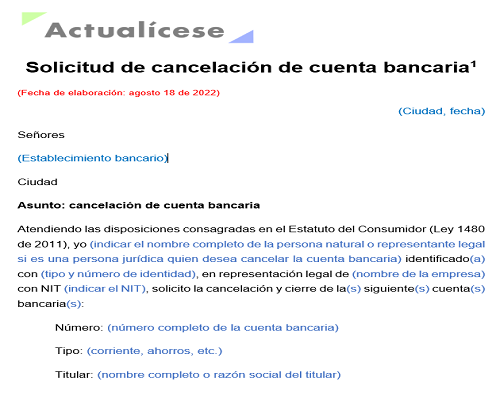

Sí, puedes cancelar la cuenta bancaria de tu hijo menor de edad. Para hacerlo, necesitarás presentar una solicitud formal al banco, junto con la documentación necesaria. Es importante que tengas en cuenta que el procedimiento puede variar según el banco y la legislación de tu país. Es recomendable que te pongas en contacto con el banco para obtener información detallada sobre los requisitos y pasos a seguir.

¿Qué documentos necesito para cancelar la cuenta bancaria de mi hijo?

Los documentos que necesitarás para cancelar la cuenta bancaria de tu hijo menor de edad variarán según el banco. Sin embargo, generalmente se requiere lo siguiente:

DNI o documento de identidad del tutor legal.

Libro de familia o documento que acredite la relación de parentesco con el menor.

Certificado de nacimiento del menor.

Número de cuenta bancaria del menor.

Solicitud de cancelación de cuenta firmada por el tutor legal.

Otro tipo de documentación que el banco solicite.

¿Qué sucede con el dinero que queda en la cuenta del menor al cancelar la cuenta?

Al cancelar la cuenta bancaria del menor, el dinero que quede en la cuenta será transferido a la cuenta del tutor legal o a otra cuenta que se indique en la solicitud de cancelación. Es importante que te asegures de que la información de la cuenta de destino sea correcta para evitar cualquier problema en el proceso.

¿Qué sucede si mi hijo es mayor de edad y quiere cancelar su propia cuenta bancaria?

Si tu hijo es mayor de edad, puede cancelar su propia cuenta bancaria sin tu autorización. Solo necesitará presentar su DNI o documento de identidad y la solicitud de cancelación de cuenta en el banco. El proceso de cancelación será similar al de una cuenta de un adulto.

https://youtube.com/watch?v=7282073193991490821

Deja una respuesta