En un mundo cada vez más digitalizado, la seguridad de nuestros datos personales se convierte en una preocupación constante. Las instituciones financieras, no ajenas a esta realidad, implementan medidas para proteger la información de sus clientes, sin embargo, en ocasiones, estas medidas pueden resultar en situaciones inesperadas y perjudiciales para los usuarios. Un ejemplo de ello es la cancelación de cuentas bancarias por duplicación de datos, un fenómeno que, si bien busca prevenir fraudes, puede generar inconvenientes y frustraciones para los clientes afectados. En este artículo, exploraremos las causas, consecuencias y posibles soluciones a este problema, con el objetivo de entender mejor el complejo panorama de la seguridad digital en el ámbito financiero.

Cancelación de cuentas bancarias por duplicación de datos

¿Qué es la duplicación de datos en cuentas bancarias?

La duplicación de datos en cuentas bancarias se refiere a la situación en la que un individuo o entidad posee dos o más cuentas bancarias con el mismo nombre y número de identificación, pero que operan de forma independiente. Esto puede ocurrir por diversos motivos, como:

Errores administrativos: Un banco puede abrir una cuenta duplicada por error al ingresar la información del cliente.

Fraude: Un individuo puede abrir una cuenta bancaria con información falsa para cometer fraude.

Duplicación intencional: Un individuo puede abrir una segunda cuenta bancaria para evadir impuestos o para realizar transacciones ilícitas.

¿Por qué se cancelan las cuentas bancarias por duplicación de datos?

La cancelación de cuentas bancarias por duplicación de datos se produce por varias razones:

Prevenir el lavado de dinero: La duplicación de cuentas puede ser utilizada para ocultar fondos ilícitos.

Combatir el fraude: Los bancos deben protegerse contra el fraude y la actividad criminal.

Cumplir con las regulaciones: Los bancos están obligados a cumplir con las regulaciones financieras que prohíben la duplicación de cuentas.

Simplificar la gestión de las cuentas: Los bancos pueden optar por simplificar su gestión de cuentas al eliminar las duplicaciones.

¿Cómo puedo evitar la duplicación de cuentas bancarias?

Para evitar la duplicación de cuentas bancarias, es importante seguir estos consejos:

Verificar la información personal: Asegúrate de que toda la información que proporcionas a los bancos sea correcta y esté actualizada.

Revisar los estados de cuenta: Revisa tus estados de cuenta regularmente para detectar cualquier actividad sospechosa.

Informar a tu banco sobre cualquier cambio: Notifica a tu banco si cambias de nombre, dirección u otra información personal.

No abrir cuentas duplicadas: Evita abrir cuentas bancarias adicionales si ya tienes una con el mismo nombre y número de identificación.

¿Qué pasa si se cancela mi cuenta bancaria por duplicación de datos?

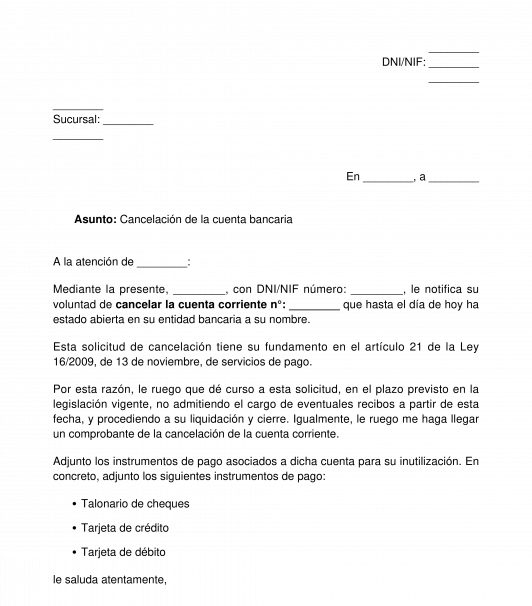

Si tu cuenta bancaria es cancelada por duplicación de datos, es importante que contactes con el banco para obtener información sobre el motivo de la cancelación. También debes preguntar sobre las opciones disponibles para recuperar tu dinero.

¿Cómo puedo reclamar si mi cuenta bancaria fue cancelada erróneamente?

Si consideras que tu cuenta bancaria fue cancelada erróneamente, puedes presentar una reclamación al banco. Deberás proporcionar evidencia que demuestre que la cuenta no fue creada por ti o que no existe una duplicación real.

| Razón de cancelación | Detalles |

|---|---|

| Lavado de dinero | La duplicación de cuentas puede utilizarse para ocultar fondos ilícitos. |

| Fraude | Los bancos deben protegerse contra el fraude y la actividad criminal. |

| Cumplimiento de regulaciones | Los bancos están obligados a cumplir con las regulaciones financieras que prohíben la duplicación de cuentas. |

| Simplificación de la gestión de cuentas | Los bancos pueden optar por simplificar su gestión de cuentas al eliminar las duplicaciones. |

¿En qué circunstancias se puede cerrar una cuenta bancaria?

Cierre de Cuentas Bancarias por Inactividad

El cierre de una cuenta bancaria por inactividad es un procedimiento común en las entidades financieras. Si una cuenta no presenta actividad durante un período prolongado, el banco puede considerar cerrarla. Las circunstancias específicas para el cierre por inactividad varían según la institución y el tipo de cuenta.

- Falta de actividad: Generalmente, el banco establece un período de inactividad, que puede ser de 6 meses a 1 año, durante el cual no se registran depósitos, retiros o transacciones.

- Saldo mínimo: Algunas cuentas requieren un saldo mínimo para mantenerse activas. Si el saldo cae por debajo de este mínimo durante un tiempo determinado, el banco puede cerrar la cuenta.

- Cargos por inactividad: Algunos bancos aplican cargos mensuales por cuentas inactivas. Si el saldo no es suficiente para cubrir estos cargos, la cuenta puede ser cerrada.

- Notificación: Antes de cerrar la cuenta, el banco suele enviar una notificación al titular de la cuenta. La notificación suele proporcionar un período de gracia para reactivar la cuenta realizando alguna transacción.

Cierre de Cuentas Bancarias por Fraude

Si un banco sospecha que una cuenta se está utilizando para actividades fraudulentas, tiene el derecho de cerrarla inmediatamente.

- Transacciones sospechosas: Si se detectan transacciones inusuales o sospechosas, el banco puede investigar la cuenta.

- Identidad robada: Si se descubre que la cuenta ha sido abierta o utilizada fraudulentamente con información robada, el banco la cerrará y notificará a las autoridades.

- Lavado de dinero: El banco puede cerrar la cuenta si sospecha que se utiliza para lavar dinero.

- Terrorismo: Si se sospecha que la cuenta está vinculada a actividades terroristas, el banco la cerrará y notificará a las autoridades.

Cierre de Cuentas Bancarias por Incumplimiento de Términos y Condiciones

Los bancos tienen el derecho de cerrar cuentas que incumplan con sus términos y condiciones.

- Saldo negativo: Si el saldo de la cuenta es negativo debido a sobregiros o cargos sin fondos, el banco puede cerrar la cuenta.

- Cobro de deudas: El banco puede cerrar la cuenta si el titular de la cuenta tiene deudas pendientes con la entidad.

- Falta de pago de tarifas: Si el titular de la cuenta no paga las tarifas asociadas a la cuenta, el banco puede cerrarla.

- Incumplimiento de los requisitos legales: Si la cuenta no cumple con los requisitos legales o regulatorios, el banco puede cerrarla.

Cierre de Cuentas Bancarias por Petición del Titular

Los titulares de cuentas bancarias tienen el derecho de cerrar sus cuentas en cualquier momento.

- Cambio de banco: Si el titular de la cuenta decide cambiar de banco, puede cerrar su cuenta anterior.

- Cierre de cuentas inactivas: El titular puede cerrar cuentas que ya no usa o que son inactivas.

- Problemas con el banco: Si el titular tiene problemas con el servicio al cliente o con las políticas del banco, puede decidir cerrar su cuenta.

- Mudanza: Si el titular se muda a otra ciudad o país, puede cerrar su cuenta actual.

Cierre de Cuentas Bancarias por Disolución de la Entidad

Si la entidad bancaria cierra o se fusiona con otra entidad, las cuentas de los clientes pueden ser cerradas.

- Fusión bancaria: Cuando dos bancos se fusionan, las cuentas de los clientes de ambos bancos pueden ser transferidas a la entidad fusionada.

- Cierre del banco: Si un banco cierra, las cuentas de los clientes pueden ser transferidas a otro banco o pueden ser cerradas.

- Liquidación bancaria: En caso de liquidación del banco, las cuentas de los clientes pueden ser cerradas y los fondos pueden ser distribuidos entre los acreedores.

¿Qué pasa con las cuentas bancarias canceladas?

¿Qué ocurre con el dinero en la cuenta?

Cuando una cuenta bancaria es cancelada, el dinero que permanece en ella se gestiona de diferentes maneras dependiendo del tipo de cuenta y las políticas del banco.

- Si hay un saldo positivo, se te devolverá: El banco te enviará el dinero a través de un cheque o lo depositará en otra cuenta que tengas con ellos.

- Si hay un saldo negativo, deberás pagar la deuda: El banco te enviará una factura o te cobrará el saldo negativo de tu próxima tarjeta de crédito u otra cuenta que tengas con ellos.

- Si la cuenta está en descubierto, se te pueden aplicar cargos: Algunas instituciones financieras cobran cargos por mantener una cuenta en descubierto, además del saldo negativo.

¿Qué pasa con las tarjetas de débito y crédito asociadas?

Cuando se cancela una cuenta bancaria, las tarjetas de débito y crédito asociadas a ella también se desactivan.

- Las tarjetas de débito ya no funcionarán: Al intentar realizar una compra con ella, te dirán que la tarjeta está inválida.

- Las tarjetas de crédito asociadas también dejan de funcionar: Al intentar realizar una compra o pago con una tarjeta de crédito asociada a la cuenta cancelada, la transacción será rechazada.

- Deberás solicitar nuevas tarjetas: Si necesitas usar una tarjeta de débito o crédito, deberás solicitar nuevas tarjetas a tu banco.

¿Qué pasa con los recibos automáticos?

Cuando una cuenta bancaria se cancela, los pagos automáticos asociados a esa cuenta ya no se pueden realizar.

- Deberás actualizar tu información de pago: Si tienes pagos automáticos configurados, como el pago de servicios, alquiler o cuotas de suscripción, deberás actualizar tu información de pago para que se realicen correctamente.

- Es posible que se te apliquen cargos por pagos atrasados: Si no actualizas tu información de pago, es posible que se te apliquen cargos por pagos atrasados en las facturas.

- Las empresas pueden cancelar tus servicios: Si no realizas el pago de tus servicios a tiempo, las empresas pueden cancelar tus servicios.

¿Qué pasa con los débitos automáticos?

Los débitos automáticos realizados desde la cuenta cancelada ya no se podrán realizar.

- Las empresas podrían intentar realizar los débitos nuevamente: Algunas empresas podrían intentar realizar los débitos automáticos nuevamente, lo que podría llevar a cargos por sobregiro.

- Deberás cancelar la autorización de los débitos automáticos: Es importante cancelar la autorización de los débitos automáticos que se realizaban desde la cuenta cancelada para evitar cargos adicionales.

¿Qué pasa con las transferencias bancarias programadas?

Las transferencias bancarias programadas que se realizaban desde la cuenta cancelada ya no se podrán ejecutar.

- Deberás cancelar las transferencias programadas: Si tenías transferencias programadas para realizar pagos a otras cuentas, tendrás que cancelarlas o configurarlas nuevamente en otra cuenta.

¿Puede un banco cerrar tu cuenta sin motivo?

En general, no, un banco no puede cerrar tu cuenta sin motivo. Existen reglas y regulaciones que protegen a los clientes bancarios y establecen los motivos válidos para el cierre de una cuenta.

Motivos Legítimos para el Cierre de una Cuenta

Los bancos tienen el derecho de cerrar una cuenta en ciertos casos específicos, como:

- Actividad fraudulenta o ilegal: Si se detecta actividad sospechosa en tu cuenta, como lavado de dinero o transacciones ilegales, el banco tiene la obligación de cerrarla y reportarlo a las autoridades.

- Incumplimiento de los términos y condiciones: Si no cumples con las políticas del banco, como el pago de cargos o mantenimiento de un saldo mínimo, pueden cerrar tu cuenta.

- Falta de actividad: Si la cuenta no ha tenido actividad durante un período prolongado, el banco podría cerrarla.

- Cuenta inactiva: Si la cuenta está inactiva por un período de tiempo determinado, el banco podría cerrarla.

- Solicitudes de cierre por parte del cliente: Si el cliente solicita el cierre de la cuenta, el banco debe acatar la solicitud.

Procedimiento de Cierre de Cuenta

Si el banco tiene la intención de cerrar tu cuenta, deberán notificarte con anticipación y proporcionarte una explicación detallada de los motivos del cierre. La notificación debe ser por escrito y enviada por correo certificado.

Revisión de la Decisión

Tienes derecho a revisar la decisión del banco y presentar tus argumentos en caso de que consideres que el cierre de la cuenta es injustificado. Puedes apelar a la institución financiera o acudir a las autoridades regulatorias para buscar una solución.

Protección del Consumidor

Existen leyes y regulaciones que protegen a los clientes bancarios de prácticas abusivas. Si consideras que el cierre de tu cuenta es ilegal o injusto, puedes presentar una queja ante la Comisión Nacional Bancaria y de Valores (CNBV) o la Procuraduría Federal del Consumidor (PROFECO).

¿Cuántos años un banco guarda información de tu cuenta?

¿Cuánto tiempo guarda un banco la información de tu cuenta?

La cantidad de tiempo que un banco guarda la información de tu cuenta varía según el tipo de información, la legislación del país y la política interna de cada institución financiera.

Legislación y Regulaciones

- La legislación de cada país establece un periodo mínimo de tiempo que los bancos deben guardar la información de las cuentas. Por ejemplo, en algunos países, los bancos deben guardar los registros de transacciones durante 5 a 10 años.

- Además de las leyes locales, existen regulaciones internacionales como las de la FATF (Grupo de Acción Financiera Internacional) que establecen estándares para la prevención del lavado de dinero y el financiamiento del terrorismo. Estas regulaciones también implican la conservación de información de las cuentas durante un periodo determinado.

Tipos de Información

- La información sobre transacciones financieras (depósitos, retiros, transferencias) suele tener un periodo de conservación más largo que la información básica del cliente.

- La información personal del cliente, como nombre, dirección y número de identificación, puede tener un periodo de conservación más corto, a menos que esté relacionada con una investigación legal o financiera.

Políticas Internas

- Cada banco tiene sus propias políticas internas sobre la conservación de información. Estas políticas pueden establecer periodos de conservación más largos que los mínimos legales.

- Es importante consultar con el banco directamente para obtener información sobre sus políticas de conservación de información.

Información de Archivo

- Una vez que el periodo de conservación legal y/o de la política interna del banco haya finalizado, la información de la cuenta puede ser archivada o eliminada.

- La información archivada puede ser conservada en un formato digital o físico.

- El acceso a la información archivada puede ser limitado, pero puede ser necesario en ciertos casos, como por ejemplo, una investigación legal o fiscal.

Preguntas Frecuentes

¿Qué es la cancelación de cuentas bancarias por duplicación de datos?

La cancelación de cuentas bancarias por duplicación de datos ocurre cuando un banco detecta la existencia de dos o más cuentas con la misma información personal, como el número de identificación, nombre completo o dirección. Esto puede ocurrir debido a errores administrativos, la apertura de cuentas por parte del cliente sin conocimiento del banco o la existencia de cuentas fraudulentas. En este caso, el banco suele cancelar una o más de las cuentas duplicadas, con el objetivo de evitar fraudes, proteger la identidad del cliente y garantizar la seguridad de sus fondos.

¿Cómo puedo saber si tengo cuentas bancarias duplicadas?

Para saber si tienes cuentas bancarias duplicadas, puedes:

- Revisar tus estados de cuenta bancarios para ver si existen cuentas con números diferentes pero con la misma información personal.

- Contactar a tu banco y solicitar un resumen de tus cuentas.

- Utilizar herramientas online de consulta de cuentas bancarias, aunque esto puede no ser tan efectivo para detectar duplicados internos del banco.

Si sospechas que tienes cuentas duplicadas, es importante que contactes a tu banco de inmediato para investigar la situación.

¿Qué debo hacer si mi cuenta bancaria fue cancelada por duplicación de datos?

Si tu cuenta bancaria fue cancelada por duplicación de datos, primero debes contactarte con tu banco para obtener información detallada sobre la cancelación. Es importante que puedas identificar las cuentas duplicadas, comprender las razones de la cancelación y solicitar la devolución de tus fondos. Recuerda que debes proporcionar la información necesaria para validar tu identidad y evitar confusiones, como tu número de identificación, nombre completo y dirección.

¿Qué medidas puedo tomar para evitar la duplicación de cuentas bancarias?

Para evitar la duplicación de cuentas bancarias, te recomendamos:

- Ser cuidadoso al abrir nuevas cuentas bancarias, asegurándote de que no tengas una existente con la misma información personal.

- Revisar tu historial de cuentas bancarias regularmente para detectar posibles duplicados.

- Informar a tu banco inmediatamente si detectas cualquier irregularidad o sospecha de duplicación de cuentas.

También es importante que mantengas tus datos personales actualizados en el banco y que no compartas esta información con terceros no autorizados.

Deja una respuesta