En México, la proliferación de cuentas digitales ha simplificado las transacciones bancarias, pero gestionar su cierre puede resultar confuso. Esta guía de 2024 te proporcionará una visión completa del proceso de cancelación de cuentas digitales en los principales bancos mexicanos. Aprenderás los pasos necesarios, la documentación requerida, los plazos de espera y cómo evitar cargos inesperados. Despejaremos tus dudas sobre la cancelación de tarjetas, la devolución de saldos y el manejo de posibles complicaciones. Con información clara y concisa, te guiaremos a través de este trámite para una cancelación exitosa y sin problemas.

Proceso de Cancelación de Cuentas Digitales en Bancos Mexicanos: Guía 2024

¿Qué bancos ofrecen cuentas digitales en México y cuáles son sus políticas de cancelación?

En México, la mayoría de los bancos importantes ofrecen cuentas digitales. Sin embargo, sus políticas de cancelación pueden variar ligeramente. Algunos bancos podrían permitir la cancelación online, mientras que otros podrían requerir una visita a sucursal o una comunicación telefónica. Es crucial revisar los términos y condiciones específicos de cada banco antes de iniciar el proceso de cancelación. Bancos como BBVA, Santander, Citibanamex, Banorte y Scotiabank, entre otros, ofrecen servicios digitales y tendrán sus propias regulaciones sobre cómo cerrar una cuenta. Para saber exactamente cómo cancelar tu cuenta, deberás consultar directamente la página web del banco o contactar su servicio al cliente.

Pasos para cancelar una cuenta digital en un banco mexicano.

El proceso suele ser similar en la mayoría de los bancos, aunque con pequeñas variaciones. Generalmente, implica: 1. Verificar el saldo de la cuenta para asegurar que no hay fondos pendientes. 2. Liquidar cualquier deuda o cargo pendiente. 3. Contactar al banco a través del método especificado (online, teléfono, sucursal). 4. Proporcionar la información solicitada para la verificación de identidad. 5. Recibir confirmación de la cancelación por escrito. Recuerda que este proceso puede tomar algunos días hábiles para completarse. En algunos casos, se te podría pedir firmar documentos, incluso si la apertura de la cuenta se hizo digitalmente.

Documentación necesaria para la cancelación de la cuenta digital.

La documentación requerida puede variar según el banco. Sin embargo, es común necesitar una identificación oficial vigente (INE o pasaporte). En algunos casos, pueden pedir comprobante de domicilio o documentación adicional si existe alguna irregularidad en la cuenta. Es fundamental tener a mano toda la información relacionada con la cuenta, incluyendo el número de cuenta, el nombre del titular y cualquier otra información solicitada por el banco para agilizar el proceso. La falta de la documentación correcta puede retrasar o incluso impedir la cancelación de tu cuenta.

¿Qué ocurre con mis datos después de la cancelación de la cuenta?

Una vez cancelada la cuenta, el banco está obligado a conservar tus datos personales por un periodo determinado según la ley mexicana. Esta información se mantendrá con fines fiscales y de cumplimiento normativo. Sin embargo, el banco no podrá utilizar tu información para otros fines después de la cancelación, a menos que se te haya informado previamente y hayas otorgado tu consentimiento. Es importante revisar la política de privacidad del banco para comprender cómo manejan tus datos después de la cancelación de tu cuenta.

¿Qué pasa si tengo adeudos o tarjetas asociadas a la cuenta?

Si tienes adeudos pendientes o tarjetas de crédito asociadas a la cuenta digital que deseas cancelar, deberás liquidarlos antes de proceder con la cancelación. No podrás cerrar la cuenta hasta que todos los pagos estén al día. Si tienes tarjetas de crédito, deberás solicitar su cancelación por separado, siguiendo los procedimientos específicos del banco para ese tipo de producto. Una vez cancelados los adeudos, puedes proceder con el cierre de tu cuenta digital. La falta de pago puede generar consecuencias negativas en tu historial crediticio.

| Banco | Método de Cancelación | Documentación Requerida | Tiempo de Procesamiento |

|---|---|---|---|

| BBVA | Online, Telefónico, Sucursal | INE, Comprobante de Domicilio | 3-5 días hábiles |

| Santander | Online, Telefónico | INE | 2-7 días hábiles |

| Citibanamex | Sucursal, Telefónico | INE, Comprobante de Domicilio | 5-10 días hábiles |

| Banorte | Online, Sucursal | INE | 3-7 días hábiles |

| Scotiabank | Telefónico, Sucursal | INE, Comprobante de Domicilio | 5-10 días hábiles |

¿Cómo cerrar una cuenta de banco en México?

Requisitos para cerrar una cuenta bancaria en México

Para cerrar tu cuenta bancaria en México, necesitarás reunir ciertos documentos. Esto varía ligeramente según el banco, pero generalmente se requiere identificación oficial vigente (INE, pasaporte, cédula profesional), la tarjeta de débito o crédito asociada a la cuenta (si aplica), y el comprobante de domicilio. Algunos bancos podrían pedirte un formato de solicitud de cierre de cuenta, el cual puedes obtener en sucursal o a través de su sitio web. Es crucial tener toda tu documentación en orden para agilizar el proceso.

- Identificación oficial vigente (INE, pasaporte, etc.)

- Tarjeta de débito/crédito (si aplica)

- Comprobante de domicilio reciente

- Formato de solicitud de cierre de cuenta (en algunos bancos)

- Tener un saldo cero o un plan para liquidar cualquier deuda pendiente.

Pasos para cerrar una cuenta bancaria en México

El procedimiento para cerrar tu cuenta puede variar dependiendo del banco. Sin embargo, generalmente implica acudir a una sucursal bancaria, presentar la documentación requerida y llenar el formulario de solicitud de cierre de cuenta. El personal del banco te guiará a través del proceso y te explicará las implicaciones de cerrar la cuenta. Asegúrate de confirmar que se ha procesado correctamente el cierre y que no existen cargos pendientes. Solicita un comprobante que certifique el cierre de tu cuenta.

- Acudir a una sucursal bancaria con la documentación requerida.

- Llenar y firmar el formulario de solicitud de cierre de cuenta.

- Confirmar que el saldo es cero o que se ha liquidado cualquier deuda.

- Solicitar un comprobante de cierre de cuenta.

- Esperar el tiempo que el banco indique para la confirmación oficial del cierre.

¿Qué pasa con mi saldo y mis tarjetas?

Antes de cerrar tu cuenta, asegúrate de haber retirado todo el dinero de tu cuenta. Si tienes una tarjeta de débito o crédito asociada, generalmente será cancelada durante el proceso de cierre. Algunos bancos podrían requerir la devolución física de la tarjeta. Si tienes algún servicio adicional asociado a la cuenta, como una tarjeta de crédito, debes cancelar o transferir estos servicios por separado, siguiendo las instrucciones que el banco te proporcione. No olvides cancelar cualquier domiciliación bancaria que tengas registrada en la cuenta que estas cerrando.

- Retirar todo el saldo de la cuenta.

- Cancelar o transferir cualquier servicio adicional.

- Cancelar todas las domiciliaciones bancarias.

- Devolver la tarjeta de débito o crédito (si se requiere).

- Confirmar la cancelación de la tarjeta y el cierre de todos los servicios asociados.

Consideraciones al cerrar una cuenta bancaria

Antes de proceder con el cierre, considera las implicaciones. Asegúrate de no tener ningún pago pendiente, como servicios, préstamos o mensualidades. Si tienes alguna duda, es recomendable comunicarte con el banco para aclarar cualquier inquietud antes de iniciar el trámite. Es importante guardar el comprobante de cierre de la cuenta como respaldo y para evitar futuros inconvenientes.

- Revisar si existen pagos o deudas pendientes.

- Contactar al banco para resolver cualquier duda.

- Guardar el comprobante de cierre de la cuenta.

- Considerar la apertura de una cuenta en otro banco, si es necesario.

- Planificar el manejo de tus recursos financieros después del cierre.

Posibles problemas al cerrar una cuenta y cómo solucionarlos

Es posible que durante el proceso de cierre surjan algunos inconvenientes. Por ejemplo, podrían existir saldos pendientes no detectados, errores en la documentación o demoras en el procesamiento. En caso de enfrentar algún problema, contacta inmediatamente al banco y solicita una explicación detallada. Si la situación no se resuelve de forma satisfactoria, puedes presentar una queja formal ante la CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros).

- Identificar el problema y contactarse con el banco.

- Solicitar una explicación y solución por parte del banco.

- Presentar una queja formal ante la CONDUSEF si es necesario.

- Documentar todas las comunicaciones y acciones realizadas.

- Buscar asesoría legal si el problema persiste.

¿Qué pasa con las cuentas bancarias canceladas?

Cuando se cancela una cuenta bancaria, el proceso implica varias etapas y consecuencias dependiendo del motivo de la cancelación y de la legislación del país en cuestión. En general, el banco procederá a cerrar la cuenta, lo que significa que ya no se podrán realizar operaciones (depósitos, retiros, transferencias) a través de ella. Sin embargo, la cancelación no implica la desaparición inmediata del historial de la cuenta. La información sobre las transacciones realizadas, saldos, movimientos y datos personales asociados permanece registrada durante un periodo determinado, que varía según la legislación y la política interna de cada entidad bancaria.

¿Qué ocurre con el saldo de la cuenta?

Si la cuenta tiene un saldo positivo al momento de la cancelación, el banco deberá devolverlo al titular de la cuenta, a través del método que se determine en el acuerdo con el cliente (transferencia a otra cuenta, cheque, etc.). En caso de un saldo negativo, la entidad bancaria iniciará un proceso de cobro de la deuda, que podría incluir intereses y comisiones, a través de los medios legales disponibles. Es fundamental revisar el estado de cuenta antes de la cancelación para asegurar la ausencia de deudas pendientes.

- Reembolso del saldo positivo: El banco debe devolver el dinero al titular a través de los medios previamente acordados.

- Cobro de saldo negativo: En caso de deuda, el banco puede iniciar acciones legales para recuperar el dinero adeudado.

- Verificación del estado de cuenta: Es esencial verificar que el saldo es correcto antes de proceder a la cancelación.

¿Cuánto tiempo se conserva la información de la cuenta cancelada?

El tiempo que la información de una cuenta cancelada se mantiene en los registros del banco varía según la legislación de cada país y la política interna del banco. Generalmente, la información se conserva por un periodo mínimo de tiempo determinado por ley (para cumplir con obligaciones fiscales y regulatorias) y puede extenderse más tiempo según la política interna de la entidad. Esta información puede incluir datos sobre las transacciones realizadas, el historial de movimientos, y los datos personales del titular de la cuenta.

- Legislación local: Las leyes locales dictan el tiempo mínimo de conservación de datos.

- Políticas internas del banco: El banco puede conservar la información por más tiempo según sus propias políticas.

- Acceso restringido: El acceso a la información de la cuenta cancelada puede estar restringido luego de un tiempo determinado.

¿Qué pasa con las tarjetas asociadas a la cuenta cancelada?

Al cancelar una cuenta, las tarjetas de débito o crédito asociadas a la misma quedarán inhabilitadas. No se podrán utilizar para realizar pagos o retiros de efectivo. Es importante notificar al banco de cualquier tarjeta extraviada o robada, incluso después de la cancelación de la cuenta, para evitar posibles fraudes.

- Inhabilitación automática: Las tarjetas se bloquean automáticamente al cancelar la cuenta.

- Notificación de pérdida o robo: Es importante notificar al banco sobre cualquier incidente con las tarjetas, incluso después del cierre.

- Devolución de tarjetas físicas: En algunos casos, el banco puede solicitar la devolución física de las tarjetas.

¿Se puede recuperar una cuenta bancaria cancelada?

La posibilidad de recuperar una cuenta bancaria cancelada depende de las razones de la cancelación y de las políticas del banco. Si la cancelación se debió a una solicitud del titular, la recuperación podría ser posible en algunos casos, pero implicaría un nuevo proceso de apertura de cuenta, que podría no ser inmediato. Si la cancelación se realizó por parte del banco debido a incumplimiento de las condiciones contractuales, la recuperación suele ser más complicada o incluso imposible.

- Cancelación a petición del cliente: En algunos casos, la reapertura puede ser posible, sujeto a las políticas del banco.

- Cancelación por incumplimiento: La recuperación es más difícil o incluso imposible.

- Nuevo proceso de apertura: En caso de recuperación, se requerirá un nuevo proceso de apertura de cuenta.

¿Qué documentos se necesitan para cancelar una cuenta bancaria?

Los documentos necesarios para cancelar una cuenta bancaria varían según el banco y el tipo de cuenta. Generalmente, se requerirá la presentación del DNI o pasaporte del titular de la cuenta, y en algunos casos, documentación adicional dependiendo de la situación específica (poder notarial, etc.). Es conveniente comunicarse con el banco para conocer los requisitos específicos antes de iniciar el proceso de cancelación.

- Documento de identidad: DNI o pasaporte del titular de la cuenta.

- Documentación adicional: Puede requerirse documentación adicional dependiendo del caso.

- Contacto con el banco: Consultar con el banco sobre los requisitos específicos antes de la cancelación.

¿Qué pasa si dejo mi cuenta de banco Azteca en ceros?

Si dejas tu cuenta de Banco Azteca en ceros, técnicamente no ocurre nada inmediatamente catastrófico. Tu cuenta seguirá existiendo y podrás seguir utilizándola. Sin embargo, dejarla sin saldo tiene implicaciones que dependen de tu situación específica y del tipo de productos y servicios que tengas contratados con el banco.

¿Se cobra alguna comisión por saldo mínimo?

Banco Azteca, al igual que otras instituciones financieras, puede cobrar comisiones por diferentes motivos, y el saldo mínimo no es la excepción. Aunque no haya una comisión directa por tener cero pesos, es crucial revisar los términos y condiciones de tu cuenta, ya que podrían aplicarse cargos por mantenimiento, administración o inactividad si la cuenta permanece sin movimiento o con un saldo bajo durante un periodo prolongado. Esto varia dependiendo del tipo de cuenta que tengas.

- Revisa tu contrato: Busca información específica sobre comisiones por manejo de cuenta o inactividad.

- Contacta a servicio al cliente: Pregunta directamente si se aplican cargos por tener un saldo de cero pesos en tu cuenta.

- Mantén tu cuenta activa: Realiza alguna operación periódicamente para evitar posibles cargos.

¿Afecta mi historial crediticio?

Tener una cuenta en ceros no afecta directamente tu historial crediticio a menos que hayas incumplido con algún pago de un préstamo o crédito asociado a la cuenta. Un saldo nulo no se traduce en una mala calificación. Sin embargo, si tienes préstamos o tarjetas de crédito con el banco, mantener un saldo bajo o en cero en tu cuenta puede afectar indirectamente tu historial si genera un impacto negativo en tu capacidad de pago.

- Cumplir con los pagos: El factor principal en tu historial crediticio es el pago puntual de tus deudas.

- Utilizar adecuadamente el crédito: Administrar bien tus tarjetas y créditos es clave para mantener un buen puntaje.

- Monitorear tu reporte de crédito: Revisa tu reporte regularmente para detectar cualquier anomalía.

¿Puedo seguir usando mi tarjeta de débito?

Si tienes una tarjeta de débito asociada a tu cuenta, podrás seguir usándola mientras que no haya cargos pendientes. Sin embargo, si intentas realizar una compra o un retiro que exceda el saldo de cero pesos, la transacción será rechazada. Es decir, tu tarjeta solo funcionará para realizar operaciones que no requieran que se debiten fondos de la cuenta.

- Verifica el saldo: Asegúrate de que tienes el saldo suficiente antes de realizar cualquier transacción.

- Considera recargas: Puedes recargar tu tarjeta con depósitos o transferencias para continuar usandola.

- Otros medios de pago: Explora otras opciones de pago, como transferencias o tarjetas de crédito.

¿Qué pasa con los servicios asociados a la cuenta?

Si tienes servicios asociados a tu cuenta, como domiciliaciones de pago, seguros, etc., debes asegurarte de que cuentas con el saldo suficiente para cubrir estos pagos, de lo contrario estos servicios podrían ser suspendidos o cancelados, generando sanciones o cargos adicionales. Es indispensable revisar tus contratos y programar pagos automaticos desde otra cuenta si es necesario.

- Domiciliaciones de servicios: Verifica las fechas de vencimiento y el monto de tus pagos automáticos.

- Notificación de pagos: Activa notificaciones para ser informado sobre los cargos a tu cuenta.

- Planificación financiera: Organiza tu economía para evitar incumplimientos en los pagos.

¿Puedo cerrar la cuenta si la dejo en ceros?

Si decides cerrar la cuenta, debes asegurarte de que no tengas ningún saldo pendiente, ni comisiones por pagar. Una vez canceladas todas tus deudas y cargos, podrás solicitar el cierre de tu cuenta de Banco Azteca siguiendo los procedimientos establecidos por la institución. Dejar una cuenta en cero no implica automáticamente su cierre.

- Verifica el saldo: Asegúrate de no tener cargos pendientes antes de solicitar el cierre.

- Solicita el cierre formalmente: Sigue el procedimiento establecido por Banco Azteca para cancelar la cuenta.

- Documentación: Recopila la documentación necesaria para el proceso de cierre de cuenta.

¿Qué se necesita para cancelar una cuenta bancaria?

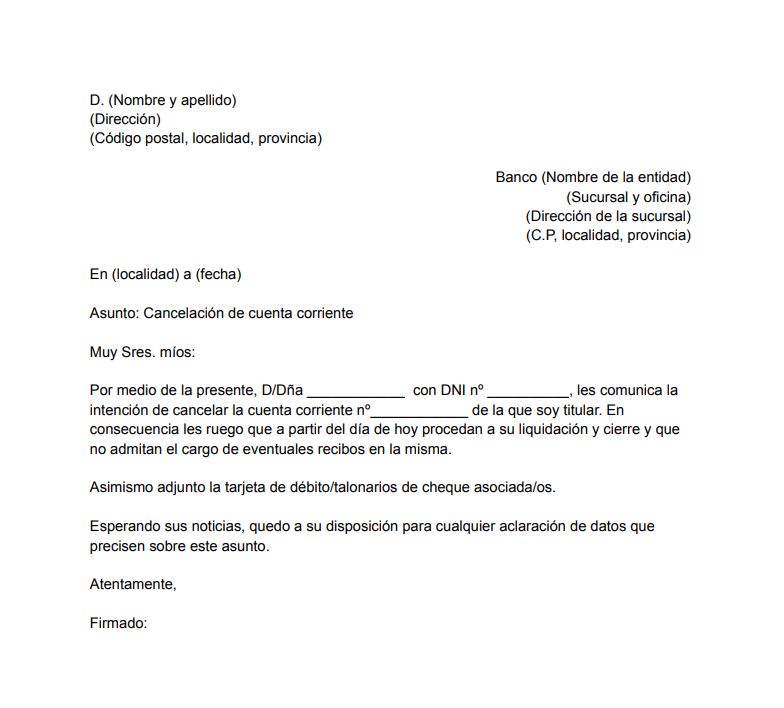

Para cancelar una cuenta bancaria, el proceso varía ligeramente según la entidad financiera, pero generalmente se requiere lo siguiente: Primero, debes asegurarte de que no tengas ningún saldo pendiente en la cuenta. Esto incluye cualquier cargo por servicio, intereses o pagos pendientes. Si hay un saldo, deberás liquidarlo completamente antes de poder proceder con la cancelación. Posteriormente, deberás solicitar formalmente la cancelación de la cuenta a tu banco. Esto generalmente se puede hacer en persona, por teléfono o por escrito. La mayoría de los bancos requieren una solicitud escrita, que puedes enviar por correo postal o entregar en una sucursal. Finalmente, deberás proporcionar alguna forma de identificación oficial, como tu DNI o pasaporte, para verificar tu identidad y autorizar la cancelación. Una vez que el banco procese tu solicitud, recibirás confirmación de la cancelación de la cuenta. Es importante conservar una copia de la solicitud de cancelación como prueba de la transacción.

Documentos Necesarios para la Cancelación

Para cancelar tu cuenta bancaria, necesitarás presentar ciertos documentos al banco. La documentación necesaria puede variar según la entidad financiera, pero generalmente se requiere lo siguiente:

- Documento de identidad oficial: DNI, pasaporte o cualquier otro documento válido que verifique tu identidad.

- Solicitud de cancelación: Un formulario oficial de cancelación de cuenta, proporcionado por el banco o escrito por ti mismo, especificando tu deseo de cerrar la cuenta.

- Información de la cuenta: El número de cuenta bancaria, así como la información del titular de la cuenta.

Pasos a Seguir para Cancelar la Cuenta

El procedimiento para cancelar una cuenta bancaria puede parecer simple, pero requiere seguir algunos pasos esenciales para garantizar que se complete correctamente. Es fundamental verificar que no queden saldos pendientes antes de iniciar el proceso. Luego sigue estos pasos:

- Verificación de saldos: Asegúrate de que no haya cargos pendientes, intereses o pagos automatizados programados.

- Solicitud formal: Presenta la solicitud de cancelación de cuenta a tu banco, de manera presencial, telefónica o escrita.

- Confirmación de cancelación: Recibe la confirmación por escrito de la cancelación de tu cuenta bancaria por parte de la entidad.

Consideraciones Previas a la Cancelación

Antes de proceder con la cancelación de tu cuenta, existen ciertos aspectos que debes tener en cuenta. Es crucial planificar con antelación para evitar inconvenientes. Por ejemplo:

- Transferencia de fondos: Asegúrate de transferir cualquier saldo restante a otra cuenta.

- Notificación de terceros: Informa a las empresas o personas que realizan pagos automáticos a tu cuenta sobre el cambio.

- Servicios vinculados: Cancela cualquier servicio vinculado a tu cuenta, como tarjetas de crédito o seguros.

Posibles Problemas al Cancelar una Cuenta

A pesar de que el proceso parece sencillo, pueden surgir ciertos inconvenientes durante la cancelación de una cuenta bancaria. Estar preparado para posibles problemas agilizará el proceso y evitará retrasos.

- Problemas con saldos pendientes: Asegúrate de resolver cualquier deuda pendiente antes de iniciar la cancelación.

- Documentación incompleta: Reúne toda la documentación necesaria antes de acudir al banco.

- Retrasos en el procesamiento: Ten en cuenta que el procesamiento de la cancelación puede tardar algunos días.

Opciones de Cancelación según el Tipo de Cuenta

El método de cancelación puede variar ligeramente dependiendo del tipo de cuenta que tengas. Las cuentas corrientes, de ahorros y las cuentas conjuntas tienen sus propias particularidades.

- Cuentas corrientes: Generalmente requieren una notificación previa y la transferencia de los fondos restantes.

- Cuentas de ahorro: Similar a las cuentas corrientes, exigen una notificación y la liquidación de los fondos.

- Cuentas conjuntas: Requieren la firma de todos los titulares de la cuenta para la cancelación.

Preguntas Frecuentes

¿Cómo cancelo mi cuenta digital en un banco mexicano en 2024?

El proceso de cancelación de una cuenta digital en un banco mexicano puede variar ligeramente dependiendo de la institución financiera. Sin embargo, la mayoría comparten pasos similares. En general, deberás iniciar sesión en tu banca en línea o aplicación móvil. Busca la sección de "Servicio al cliente", "Ajustes" o "Mi cuenta", donde usualmente se encuentra una opción para cerrar o cancelar la cuenta. Es posible que te soliciten verificación de identidad a través de diferentes métodos, como contraseñas de un solo uso (OTP), preguntas de seguridad o incluso una llamada telefónica de verificación. Una vez iniciada la solicitud de cancelación, la institución bancaria te indicará los pasos siguientes, que pueden incluir la liquidación de cualquier saldo pendiente, la transferencia de fondos a otra cuenta y la confirmación de la desactivación de la tarjeta asociada, si aplica. Algunos bancos podrían requerir que acudas a una sucursal física para completar el proceso, especialmente si hay saldos pendientes o alguna complicación con la cuenta. Es fundamental leer con atención las instrucciones específicas del banco, ya que las políticas y procedimientos pueden cambiar. Guarda copias de toda la documentación que te proporcione el banco, como la confirmación de la cancelación. Recuerda que una vez cancelada la cuenta, ya no tendrás acceso a los servicios bancarios asociados a ella.

¿Qué pasa con mi dinero si cancelo mi cuenta digital?

Antes de cancelar tu cuenta digital, es crucial asegurarte de no tener ningún saldo pendiente, ya sea positivo o negativo. Si tienes un saldo positivo, el banco te indicará las opciones para retirarlo, usualmente a través de una transferencia a otra cuenta que tengas en el mismo banco o en otra institución. Si tienes un saldo negativo, deberás liquidarlo antes de que se pueda proceder con la cancelación. El banco te informará sobre los métodos de pago disponibles, que pueden incluir depósitos en efectivo, transferencias electrónicas o pagos con tarjeta de crédito o débito. Es importante pagar cualquier deuda antes de cancelar la cuenta, para evitar futuros problemas con tu historial crediticio o cargos adicionales. Si la cuenta tiene fondos en inversión o algún producto financiero asociado, la cancelación puede involucrar procedimientos adicionales y plazos específicos para el retiro del capital. En esos casos, el banco te guiará durante el proceso y te informará de los tiempos de espera para obtener tu dinero. Contáctate directamente con el banco para obtener información precisa sobre el manejo de tus fondos en caso de cancelación.

¿Cuánto tiempo tarda en procesarse la cancelación de mi cuenta digital?

El tiempo que tarda en procesarse la cancelación de una cuenta digital varía según el banco y la complejidad del proceso. En algunos casos, la cancelación puede ser instantánea, una vez completados todos los pasos requeridos. Sin embargo, en otros casos, puede tomar algunos días hábiles, incluso hasta varias semanas, dependiendo de las políticas del banco y de cualquier requisito adicional que se deba cumplir. Factores como la verificación de identidad, la liquidación de saldos y la transferencia de fondos pueden influir en el tiempo de procesamiento. Es recomendable contactar al servicio de atención al cliente del banco para obtener una estimación del tiempo de procesamiento en tu caso particular. Una vez procesada la cancelación, el banco te enviará una confirmación por escrito o a través de la plataforma digital, notificándote que la cuenta ha sido cerrada. Guarda esta confirmación como prueba de la finalización del proceso. Recuerda que después de la cancelación, no podrás acceder a los servicios asociados con esa cuenta, por lo que es crucial completar la transferencia de cualquier información importante antes de iniciar el proceso.

¿Qué sucede con mi historial crediticio después de cancelar mi cuenta digital?

La cancelación de una cuenta digital generalmente no afecta negativamente tu historial crediticio, siempre y cuando hayas mantenido la cuenta en buen estado, es decir, sin deudas pendientes. Si has mantenido un buen historial de pagos y no tienes saldos impagos, la cancelación de tu cuenta no debería tener un impacto significativo en tu score crediticio. Sin embargo, si tienes deudas pendientes al momento de la cancelación, esto puede afectar tu historial crediticio y tu score. Por lo tanto, es fundamental liquidar cualquier deuda antes de cancelar la cuenta. Si tienes dudas sobre cómo la cancelación de tu cuenta podría impactar tu historial crediticio, lo mejor es contactar directamente a la institución bancaria o consultar con una agencia de calificación crediticia. Conservar un buen historial crediticio es importante para obtener préstamos y otras ofertas financieras en el futuro, por lo que es vital mantener tus cuentas en orden y liquidar cualquier deuda de manera oportuna.

Deja una respuesta