Cancelar una cuenta de nómina puede parecer sencillo, pero implica más que simplemente cerrar la cuenta. Este artículo te guiará paso a paso por el proceso completo, desde entender las implicaciones de cerrar tu cuenta hasta cómo gestionar el cambio de tu nómina. Aprenderás cómo evitar cargos inesperados, cómo notificar a tu empleador y a otras entidades, y qué alternativas considerar si necesitas una nueva cuenta. Te proporcionaremos información crucial para que puedas cancelar tu cuenta de forma segura y eficiente, sin inconvenientes.

Cancelar una Cuenta de Nómina: Guía Completa

¿Cuándo debo cancelar mi cuenta de nómina?

Cancelar una cuenta de nómina es una decisión importante que no debe tomarse a la ligera. Debes considerar cuidadosamente tu situación financiera antes de hacerlo. Algunas razones comunes para cancelar una cuenta de nómina incluyen: cambiar de empleo y recibir tu salario en una cuenta diferente, la insatisfacción con el servicio del banco, la apertura de una cuenta con mejores beneficios o la necesidad de cerrar cuentas inactivas para evitar cargos.

Es crucial asegurarse de tener un plan para el manejo de tus fondos antes de cancelar la cuenta. Si recibes pagos regulares a través de esta cuenta, debes redirigir esos pagos a una nueva cuenta con suficiente antelación para evitar interrupciones en tus ingresos.

Pasos para cancelar tu cuenta de nómina

El proceso de cancelación varía según el banco o la institución financiera. Sin embargo, generalmente implica estos pasos:

- Contactar al banco: Llama al número de atención al cliente o visita una sucursal en persona. No intentes cancelar la cuenta online sin antes comunicarte con el banco.

- Solicitar la cancelación formal: Debes hacer una solicitud formal por escrito o verbalmente, asegurándote de que quede constancia de tu petición.

- Cerrar la cuenta con saldo cero: Asegúrate de que no quede ningún saldo en la cuenta antes de cancelarla. Retira o transfiere todo el dinero a otra cuenta.

- Solicitar la documentación: Pide una confirmación escrita de la cancelación de la cuenta y cualquier documentación relevante, como un estado de cuenta final.

- Notificar a otras entidades: Si tienes servicios o pagos recurrentes vinculados a esta cuenta, debes notificar a las compañías correspondientes sobre el cambio de cuenta o la cancelación para evitar problemas.

¿Qué sucede con los fondos en mi cuenta?

Antes de cancelar tu cuenta, es esencial asegurarte de que no quede ningún saldo pendiente. Esto incluye el dinero en efectivo, los cheques depositados en proceso, y cualquier otro ingreso o transferencia pendiente. Si hay algún cheque en circulación que aún no se ha cobrado, debes informar a la institución financiera para evitar problemas con los pagos.

Debes transferir todos los fondos a una nueva cuenta o retirar el efectivo antes de proceder con la cancelación. De lo contrario, podrías tener dificultades para acceder a tu dinero.

¿Qué pasa con las tarjetas de débito o crédito vinculadas?

Si tienes tarjetas de débito o crédito asociadas a la cuenta de nómina que estás cancelando, estas tarjetas quedarán inactivas una vez cancelada la cuenta. Es importante notificar a las empresas con las que realizas compras recurrentes (como Netflix o servicios de suscripción) para actualizar los datos de pago.

Si necesitas mantener las tarjetas, debes comunicarte con el banco para explorar las opciones disponibles, como la vinculación de las tarjetas a otra cuenta.

¿Hay cargos por cancelar una cuenta de nómina?

Algunos bancos pueden cobrar cuotas o penalizaciones por cancelar una cuenta de nómina, especialmente si se trata de una cuenta con un período de permanencia mínimo o si estás incumpliendo algún acuerdo contractual. Revisa los términos y condiciones de tu contrato para verificar si hay algún cargo por cancelación.

También considera cualquier cargo mensual o anual por el mantenimiento de la cuenta que podrías estar pagando hasta el momento de la cancelación.

| Aspecto | Información Relevante |

|---|---|

| Tiempo de procesamiento | El tiempo para procesar la cancelación puede variar, desde unos pocos días hasta varias semanas. |

| Documentación necesaria | Generalmente se requiere una identificación oficial y la confirmación de la nueva cuenta (si aplica). |

| Cargos por cancelación | Verifica los términos y condiciones de tu banco para determinar si existen cargos por cancelación anticipada. |

| Estado de cuenta final | Solicita un estado de cuenta final para asegurar que se hayan procesado todas las transacciones antes de la cancelación. |

| Notificación a terceros | Notifica a cualquier empresa o individuo que realiza pagos automáticos a tu cuenta. |

¿Qué se necesita para cancelar una cuenta de nómina?

Requisitos para Cancelar una Cuenta de Nómina

Cancelar una cuenta de nómina requiere seguir un procedimiento específico que varía ligeramente según la entidad bancaria. En general, necesitarás identificación oficial vigente, como tu INE o pasaporte. Dependiendo del banco, podrían solicitarte también tu tarjeta de débito o chequera, aunque en muchos casos el proceso se realiza directamente con tu número de cuenta. Es fundamental que la cuenta no presente ningún saldo pendiente, incluyendo comisiones o intereses. De lo contrario, deberás liquidar estos importes antes de proceder con la cancelación. Informarte previamente con tu banco sobre los requisitos específicos es crucial para agilizar el proceso.

- Identificación oficial vigente (INE, pasaporte, etc.)

- Tarjeta de débito o chequera (en algunos bancos)

- Cuenta sin saldo pendiente (saldo cero)

Documentación Necesaria para la Cancelación

La documentación necesaria para cancelar una cuenta de nómina puede variar según el banco y el tipo de cuenta. Sin embargo, generalmente se requiere una solicitud formal de cancelación, la cual puede ser física o digital. En algunos casos, se necesita comprobante de domicilio para verificar tu identidad. Además, puede ser necesario presentar una carta de renuncia o desvinculación laboral, si la cuenta está ligada a tu empleo actual. Es importante conservar una copia de la solicitud y la confirmación de la cancelación como comprobante del proceso.

- Solicitud formal de cancelación de cuenta.

- Comprobante de domicilio (en algunos casos).

- Carta de renuncia o desvinculación laboral (si aplica).

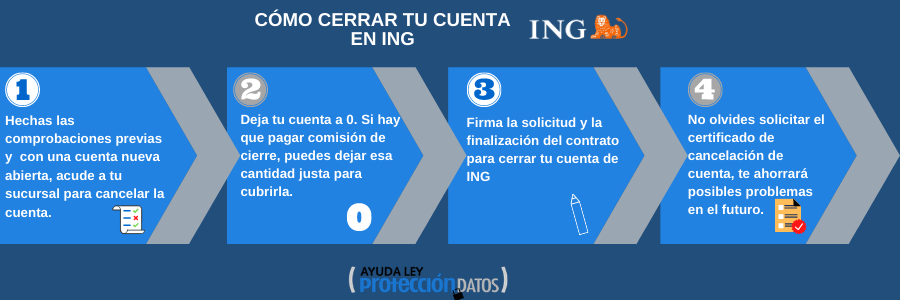

Proceso de Cancelación en Sucursal Bancaria

Para cancelar tu cuenta de nómina en una sucursal bancaria, deberás acudir personalmente con la documentación requerida. Se te solicitará firmar documentos que confirman tu intención de cancelar la cuenta y la aceptación de las condiciones de cierre. El banco te informará sobre el tiempo que tomará procesar la cancelación y te entregará un comprobante que verifica el cierre de la cuenta. Es recomendable preguntar sobre posibles cargos adicionales asociados a la cancelación antes de proceder.

- Acudir personalmente a una sucursal bancaria.

- Firmar la documentación correspondiente.

- Recibir un comprobante de cancelación de la cuenta.

Proceso de Cancelación Online o Telefónica

Algunos bancos permiten cancelar cuentas de nómina a través de su sitio web o vía telefónica. Para realizarlo online, necesitarás acceder a tu banca en línea con tus credenciales y seguir las instrucciones para solicitar la cancelación. En caso de hacerlo por teléfono, deberás proporcionar tus datos personales y la información necesaria para verificar tu identidad. Ten en cuenta que este método puede requerir pasos adicionales de verificación de seguridad y no siempre está disponible para todos los tipos de cuentas.

- Acceso a la banca en línea (para cancelación online).

- Verificación de identidad (vía telefónica o online).

- Seguimiento de las instrucciones del banco para completar la cancelación.

Consideraciones Importantes Antes de Cancelar

Antes de cancelar tu cuenta de nómina, es fundamental revisar si tienes algún servicio o producto vinculado a la misma, como tarjetas de crédito, seguros, o inversiones. Asegúrate de haber transferido todos tus fondos a otra cuenta y de que no hay pagos pendientes asociados a la cuenta. Considera las implicaciones de cerrar la cuenta, especialmente si necesitas mantener un historial crediticio positivo o si utilizas la cuenta para recibir transferencias automáticas de salario.

- Revisar servicios o productos vinculados a la cuenta.

- Transferir todos los fondos a otra cuenta.

- Considerar las implicaciones a largo plazo de la cancelación.

¿Qué pasa cuando cancelas una cuenta bancaria?

Cancelar una cuenta bancaria implica un proceso que varía ligeramente según la entidad financiera, pero generalmente conlleva las siguientes consecuencias:

Cierre de la Cuenta y Acceso a los Fondos

Una vez que solicitas el cierre, el banco procederá a cerrar oficialmente la cuenta. Esto significa que ya no podrás acceder a ella a través de cajeros automáticos, tarjetas de débito o crédito asociadas, ni realizar transferencias o pagos. Es crucial que antes de solicitar el cierre, retires todo el saldo disponible en la cuenta. Algunos bancos pueden transferir los fondos restantes a otra cuenta que especifiques o emitir un cheque a tu nombre.

- Retiro del saldo: Asegúrate de retirar todo el dinero antes del cierre.

- Transferencias: Si es posible, configura una transferencia de fondos a otra cuenta antes del cierre.

- Cheques: Asegúrate de que todos los cheques emitidos se hayan cobrado antes del cierre.

Implicaciones en Servicios Vinculados

El cierre de la cuenta puede afectar otros servicios vinculados a ella. Si tienes domiciliaciones de pagos (recibos, seguros, etc.), debes notificar a las entidades correspondientes para actualizar la información de pago y evitar posibles problemas. También puede afectar a tarjetas de crédito o débito asociadas a la cuenta, las cuales podrían ser canceladas automáticamente o requerir un proceso separado de cancelación. Si utilizas la cuenta para recibir nóminas o transferencias periódicas, deberás actualizar la información con tu empleador o los remitentes.

- Domiciliaciones: Notifica a todas las empresas con recibos domiciliados.

- Tarjetas: Verifica el estado de las tarjetas asociadas a la cuenta.

- Nóminas: Actualiza tu información bancaria con tu empleador.

Documentación y Proceso de Cierre

El proceso de cierre generalmente implica presentar una solicitud formal al banco, ya sea presencialmente o a través de medios online. Es importante conservar una copia de la solicitud de cierre y la confirmación del banco una vez que el proceso esté finalizado. Algunas entidades pueden requerir documentación adicional, como tu DNI, para verificar tu identidad antes de proceder con el cierre.

- Solicitud formal: Presenta la solicitud por escrito o a través de medios online.

- Documentación: Reúne la documentación que te soliciten.

- Confirmación: Guarda una copia de la confirmación del cierre de la cuenta.

Posibles Cargos o Comisiones

Dependiendo del banco y del tipo de cuenta, puede haber cargos o comisiones asociadas al cierre de la cuenta. Es fundamental revisar las condiciones de tu contrato o consultar con el banco para conocer si existen estos costos adicionales antes de proceder con el cierre. Algunos bancos pueden cobrar una tarifa por el cierre anticipado de la cuenta, especialmente si la cuenta tiene un plazo determinado.

- Comisiones: Infórmate sobre posibles comisiones de cierre.

- Condiciones del contrato: Revisa las condiciones de tu contrato bancario.

- Cierre anticipado: Considera las posibles penalizaciones por cierres anticipados.

Consideraciones Previas al Cierre

Antes de cancelar una cuenta bancaria, es crucial evaluar las consecuencias. Asegúrate de tener una alternativa para gestionar tus finanzas, como otra cuenta bancaria o un método de pago diferente. Considera la posibilidad de mantener la cuenta abierta si necesitas conservar un historial crediticio o si utilizas la cuenta para servicios esenciales, como recibos de servicios públicos.

- Alternativas financieras: Asegúrate de tener una alternativa para tus transacciones.

- Historial crediticio: Considera el impacto en tu historial crediticio.

- Servicios esenciales: Evalúa si la cuenta es necesaria para servicios importantes.

¿Qué pasa si dejo mi cuenta de nómina en cero?

Si dejas tu cuenta de nómina en cero, las consecuencias dependerán de varios factores, incluyendo si tienes o no otros fondos disponibles y el tipo de servicios asociados a esa cuenta. Lo más inmediato es que no podrás realizar transacciones, como pagar con tarjeta de débito, hacer transferencias o retirar efectivo. Si tienes domiciliadas alguna mensualidades o pagos automáticos, estos rebotarán, generándote cargos adicionales por falta de fondos. También podrías incurrir en comisiones por saldo mínimo, dependiendo de las condiciones de tu banco. Si tienes una sobregira autorizada, podrías seguir operando, aunque esto te generará un costo considerable en intereses. Sin embargo, si no tienes una sobregira autorizada, las transacciones serán rechazadas. En casos extremos, podría afectar tu historial crediticio, aunque esto es menos probable con una cuenta de nómina si no hay otras deudas vinculadas.

¿Qué sucede con los pagos automáticos?

Si tienes pagos automáticos programados, como el pago de servicios públicos, préstamos o tarjetas de crédito, estos pagos fallarán si tu cuenta de nómina está en cero. Esto te generará cargos por pago rechazado, afectando tu historial crediticio en muchos casos. Además, podrías enfrentarte a penalizaciones por parte de los proveedores de servicio debido al retraso en el pago. Es importante recordar que estas consecuencias pueden variar según la empresa o institución a la que debas el pago.

- Cargos por pago rechazado: La mayoría de las empresas cobran una tarifa por pagos rechazados.

- Pérdida de servicios: Podrían suspenderte los servicios como luz, agua, internet etc.

- Daño al historial crediticio: El impago puede afectar negativamente tu puntuación crediticia.

¿Afecta mi historial crediticio?

Si bien una cuenta de nómina en cero por sí sola generalmente no impacta directamente tu historial crediticio, la falta de pago de tus obligaciones a causa de la falta de fondos si podría dañarlo. Si los pagos automáticos que tenías domiciliados rebotan por falta de fondos en tu cuenta de nómina, los acreedores informarán del impago a las agencias de crédito, lo que afectará tu puntuación. Esto hace más difícil obtener préstamos, tarjetas de crédito o incluso alquilar una vivienda en el futuro.

- Impago de deudas: El impago de cualquier deuda, aunque inicialmente se deba a una cuenta de nómina en cero, perjudica tu crédito.

- Mayor dificultad para obtener crédito: Un historial crediticio dañado hace que sea más complicado acceder a nuevos préstamos.

- Tasas de interés más altas: Si consigues crédito, las tasas de interés serán más altas debido a tu historial afectado.

¿Qué pasa con las comisiones bancarias?

Dependiendo del banco y el tipo de cuenta, podrías incurrir en comisiones por saldo mínimo. Muchos bancos establecen una cantidad mínima de dinero que debe permanecer en la cuenta para evitar este tipo de comisiones. Si tu cuenta cae a cero, es posible que te apliquen un cargo por no cumplir con el saldo mínimo requerido. Estas comisiones pueden variar de un banco a otro, por lo que es importante consultar las condiciones de tu cuenta.

- Comisión por saldo mínimo: Esta comisión se cobra por mantener un saldo inferior al mínimo establecido.

- Comisión por sobregiro: Si tienes una sobregira, el banco te cobrará intereses por el monto sobregirado.

- Consulta las condiciones de tu cuenta: Revisa los términos y condiciones de tu banco para saber qué cargos podrían aplicarse.

¿Puedo seguir usando mi tarjeta de débito?

No, no podrás usar tu tarjeta de débito si tu cuenta de nómina está en cero. Cualquier intento de realizar una compra o transacción con tu tarjeta será rechazado. Esto se debe a que la tarjeta de débito está directamente vinculada a tu cuenta de nómina y opera con los fondos disponibles en ella. Si no hay fondos, la transacción no se procesará.

- Rechazo de transacciones: Todas las transacciones realizadas con la tarjeta de débito serán rechazadas.

- Posibles cargos adicionales: Algunos establecimientos pueden cobrar cargos adicionales por transacciones rechazadas.

- Inconveniencia: No podrás realizar compras o acceder a efectivo hasta que tengas fondos en tu cuenta.

¿Qué puedo hacer para evitarlo?

Para evitar que tu cuenta de nómina llegue a cero, es fundamental llevar un control preciso de tus ingresos y gastos. Puedes utilizar herramientas como presupuestos, aplicaciones de finanzas personales o simplemente un registro manual de tus transacciones. Si tus gastos superan tus ingresos, busca la manera de reducirlos o aumentar tus fuentes de ingreso. Además, considera establecer alertas en tu banca online para que te notifique cuando tu saldo baja de un cierto nivel.

- Crear un presupuesto: Planifica tus gastos para asegurarte de no gastar más de lo que ganas.

- Utilizar herramientas de finanzas personales: Existen muchas aplicaciones que ayudan a controlar tus gastos e ingresos.

- Establecer alertas de saldo bajo: Configura alertas en tu banca online para que te avise cuando tu saldo esté bajo.

¿Cuánto cobran los bancos por cancelar una cuenta?

La información sobre los costos de cancelar una cuenta bancaria varía considerablemente entre bancos e incluso entre tipos de cuentas dentro del mismo banco. No existe una tarifa universal. Algunos bancos no cobran absolutamente nada por cerrar una cuenta, mientras que otros sí pueden aplicar cargos. Estos cargos pueden estar relacionados con saldos pendientes, comisiones por cierre anticipado en caso de cuentas con plazos o penalizaciones por incumplimiento de contrato.

¿Qué factores influyen en el costo de cancelar una cuenta?

El costo de cerrar una cuenta bancaria depende de varios factores. No solo el tipo de cuenta (ahorros, cheques, nómina, etc.) es importante, sino también la antigüedad de la misma, el estado de la cuenta (si tiene saldo, si está al día con los pagos) y las condiciones del contrato firmado con el banco. Algunos bancos pueden cobrar una tarifa fija, mientras que otros pueden aplicar cargos basados en el tiempo que la cuenta ha estado activa o si se incumplieron clausulas específicas.

- Tipo de cuenta: Las cuentas corrientes suelen tener menos costos asociados a su cancelación que las cuentas de inversión o con condiciones especiales.

- Saldo de la cuenta: Si la cuenta tiene un saldo negativo, se aplicarán cargos adicionales por descubierto o intereses moratorios antes de poder cancelarla.

- Condiciones del contrato: Los contratos de ciertas cuentas (depósitos a plazo fijo, por ejemplo) pueden estipular penalizaciones por cierre anticipado.

¿Existen comisiones por cierre anticipado?

Sí, muchas cuentas con plazos o condiciones específicas, como los depósitos a plazo fijo, incluyen comisiones por cierre anticipado en su contrato. Estas comisiones se establecen para compensar al banco por la pérdida de intereses que hubiera generado la cuenta durante el plazo acordado. El monto de la comisión suele ser proporcional al tiempo restante del plazo y al interés pactado.

- Plazos de la cuenta: Cuentas con plazos establecidos (como depósitos a plazo) usualmente tienen penalizaciones por cierre antes de la fecha de vencimiento.

- Tasa de interés: Cuanto mayor sea la tasa de interés, generalmente mayor será la penalización por cierre anticipado.

- Política del banco: Cada banco tiene su propia política sobre comisiones por cierre anticipado, la cual debe estar explícitamente detallado en el contrato.

¿Cómo puedo evitar costos al cancelar mi cuenta?

Para evitar costos al cancelar una cuenta, es importante leer atentamente las condiciones del contrato antes de abrir la cuenta. Asegúrate de entender las políticas del banco sobre comisiones por cierre, cargos por saldo negativo o cualquier otro gasto asociado con el cierre de la cuenta. Antes de cerrar la cuenta, verifica que esté al día con todos los pagos y que no tenga saldos pendientes.

- Revisar el contrato: Familiarizarse con las cláusulas de cierre de la cuenta antes de firmar cualquier documento.

- Liquidar deudas: Asegurarse de pagar todos los saldos pendientes antes de solicitar el cierre.

- Contactar al banco: Consultar con el banco directamente sobre los costos asociados al cierre de la cuenta antes de proceder.

¿Qué debo hacer si me cobran una comisión inesperada?

Si te cobran una comisión por cancelar tu cuenta que no esperabas o que no está claramente especificada en tu contrato, debes presentar una reclamación formal al banco. Revisa tu contrato y reúne toda la documentación pertinente (extractos de cuenta, correspondencia con el banco, etc.). Si la reclamación no se resuelve a tu favor, puedes considerar otras vías de resolución de conflictos, como acudir a un organismo de protección al consumidor o iniciar acciones legales.

- Documentar la reclamación: Reunir toda la evidencia que justifique tu queja.

- Presentar la reclamación formalmente: Enviar una carta certificada con acuse de recibo al banco.

- Buscar ayuda externa: Si la reclamación no es atendida satisfactoriamente, consultar con un abogado o un organismo de defensa del consumidor.

¿Dónde puedo encontrar información sobre las comisiones de mi banco?

La información sobre las comisiones por cancelación de cuentas se encuentra generalmente en el contrato que firmaste al abrir la cuenta o en la página web del banco en la sección de tarifas y comisiones. Si no encuentras la información necesaria, puedes contactarte directamente con el servicio de atención al cliente del banco para solicitarla. Es importante recordar que siempre es recomendable revisar regularmente los términos y condiciones de tus cuentas bancarias.

- Contrato de la cuenta: Revisar el contrato original firmado al abrir la cuenta.

- Sitio web del banco: Buscar información sobre tarifas y comisiones en el sitio web del banco.

- Atención al cliente: Contactar al servicio de atención al cliente del banco para obtener información específica.

Preguntas Frecuentes

¿Qué pasos debo seguir para cancelar mi cuenta de nómina?

El proceso para cancelar tu cuenta de nómina varía según la institución financiera. Sin embargo, generalmente implica varios pasos clave. En primer lugar, es fundamental que te comuniques directamente con tu banco o cooperativa de crédito. No intentes cancelar la cuenta simplemente dejando de usarla, ya que esto puede generar cargos adicionales o problemas con tu historial crediticio. La comunicación puede ser telefónica, por correo postal o, en muchos casos, a través de la banca en línea. Es crucial obtener confirmación por escrito de la cancelación, esto suele ser un documento que te enviarán por correo postal o un correo electrónico de confirmación con número de referencia. Asegúrate de comprender las consecuencias de la cancelación, incluyendo posibles penalizaciones por romper un contrato o por no cumplir con un período de aviso mínimo, si aplica. Antes de cancelar, verifica que hayas transferido todos tus fondos a otra cuenta bancaria o que hayas realizado los arreglos necesarios para el pago de tus facturas. Después de la cancelación, asegúrate de guardar una copia de la confirmación por escrito durante un periodo de tiempo prudencial, en caso de que surjan discrepancias o problemas en el futuro. Finalmente, recuerda notificar a tu empleador sobre el cambio de cuenta bancaria para el depósito de tu nómina, evitando así cualquier retraso o inconveniente en el cobro de tu salario. La anticipación y la planificación son claves para un proceso de cancelación sin contratiempos.

¿Puedo cancelar mi cuenta de nómina si aún tengo dinero en ella?

Sí, puedes cancelar tu cuenta de nómina aunque aún tengas dinero en ella. Sin embargo, es esencial que antes de iniciar el proceso de cancelación, asegures que has transferido todos los fondos a otra cuenta bancaria. Si dejas dinero en la cuenta, puede ser que la institución financiera te cobre cargos por mantenimiento o por cuenta inactiva. Además, la transferencia de fondos debe ser completada antes de la cancelación para evitar problemas con el acceso a tu dinero. El banco podría retrasar el proceso de cancelación hasta que se haya realizado la transferencia completa. Una vez que hayas transferido el saldo, puedes proceder con la cancelación siguiendo los pasos mencionados previamente, incluyendo la solicitud formal a tu banco y la obtención de una confirmación por escrito. Si no estás seguro de cómo transferir el dinero, puedes contactar al servicio de atención al cliente de tu banco o cooperativa de crédito para obtener asistencia personalizada. Es recomendable realizar la transferencia con suficiente antelación para evitar cualquier complicación. Recuerda que, en algunos casos, el banco podría retener una pequeña cantidad de dinero como garantía o para cubrir posibles cargos futuros, pero esto debe ser claramente comunicado durante el proceso de cancelación.

¿Qué sucede con mis cheques pendientes si cancelo mi cuenta de nómina?

Cancelar tu cuenta de nómina implica gestionar cuidadosamente los cheques pendientes que hayas emitido. Si cancelas tu cuenta antes de que esos cheques sean cobrados, podrías enfrentarte a problemas con los destinatarios. Los cheques podrían ser rechazados, causando inconvenientes y posibles cargos. Por lo tanto, es crucial notificar a los destinatarios de tus cheques que estás cerrando tu cuenta y proporcionarles la información de una nueva cuenta a donde puedan depositar o volver a emitir el pago. Si no tienes una nueva cuenta, es fundamental contactar a cada destinatario individualmente y coordinar una forma alternativa de pago. Algunos bancos ofrecen servicios para gestionar los cheques pendientes luego de la cancelación de la cuenta, pero estos servicios generalmente involucran un costo adicional. En resumen, antes de proceder con la cancelación, asegúrate de que no tienes cheques pendientes o has tomado medidas para evitar problemas relacionados con los mismos. Una planificación adecuada minimiza los riesgos y posibles conflictos derivados de la cancelación de la cuenta de nómina.

¿Existen cargos por cancelar una cuenta de nómina?

La posibilidad de incurrir en cargos por cancelar una cuenta de nómina depende de tu banco y del tipo de cuenta que tengas. Algunos bancos no cobran ningún cargo por la cancelación, siempre que se cumplan las condiciones establecidas en el contrato de la cuenta, como un periodo de aviso mínimo. Sin embargo, otros bancos podrían aplicar cargos por cancelación anticipada, especialmente si estás rompiendo un acuerdo contractual que incluye un compromiso de mantener la cuenta abierta por un determinado periodo. Algunos bancos podrían también aplicar cargos por servicios adicionales relacionados con la cancelación o por la gestión de cheques pendientes. Es fundamental revisar cuidadosamente tu contrato de cuenta para determinar si existen cargos por cancelación. Para asegurarte de no incurrir en costos inesperados, contacta a tu banco o cooperativa de crédito para preguntar directamente sobre cualquier cargo asociado a la cancelación de tu cuenta de nómina. Es importante aclarar todas las dudas antes de iniciar el proceso para evitar sorpresas desagradables.

https://youtube.com/watch?v=7374564420674014470

Deja una respuesta