Mantener cuentas bancarias inactivas puede generar costos ocultos y complicaciones futuras. En México, el proceso para cancelar una cuenta bancaria que ya no se utiliza puede variar según la institución financiera. Este artículo te guiará paso a paso a través del procedimiento, explicando los documentos necesarios, los pasos a seguir y qué hacer si enfrentas dificultades. Aprenderás cómo evitar cargos inesperados y cerrar tu cuenta de forma segura y eficiente, liberándote de responsabilidades innecesarias. Descubre cómo simplificar tus finanzas y eliminar cuentas bancarias inactivas de tu historial.

¿Cómo cancelar una cuenta bancaria inactiva en México?

1. Identificación de la cuenta inactiva y el banco.

El primer paso crucial es identificar con exactitud la cuenta bancaria inactiva. Esto incluye saber el nombre del banco, el número de cuenta, el tipo de cuenta (ahorros, cheques, etc.) y, si es posible, el número de CLABE interbancaria. Si no recuerdas esta información, puedes intentar buscar estados de cuenta antiguos, o contactar directamente a los bancos donde sospechas que podrías tener una cuenta inactiva. Algunos bancos ofrecen herramientas en línea para consultar el historial de tus cuentas. Es importante estar seguro del banco y la cuenta para evitar confusiones o actuar sobre una cuenta activa por error.

2. Verificar el saldo y los cargos.

Antes de proceder con la cancelación, es fundamental verificar el saldo de la cuenta. Si existe un saldo a favor, deberás solicitar su devolución antes de cerrar la cuenta. Es importante también revisar si existen cargos pendientes o comisiones. Muchos bancos cobran comisiones por mantenimiento de cuentas inactivas. Resolver estos puntos antes de la cancelación evitará problemas futuros. Puede que sea necesario solicitar un estado de cuenta reciente para conocer la situación exacta de la cuenta.

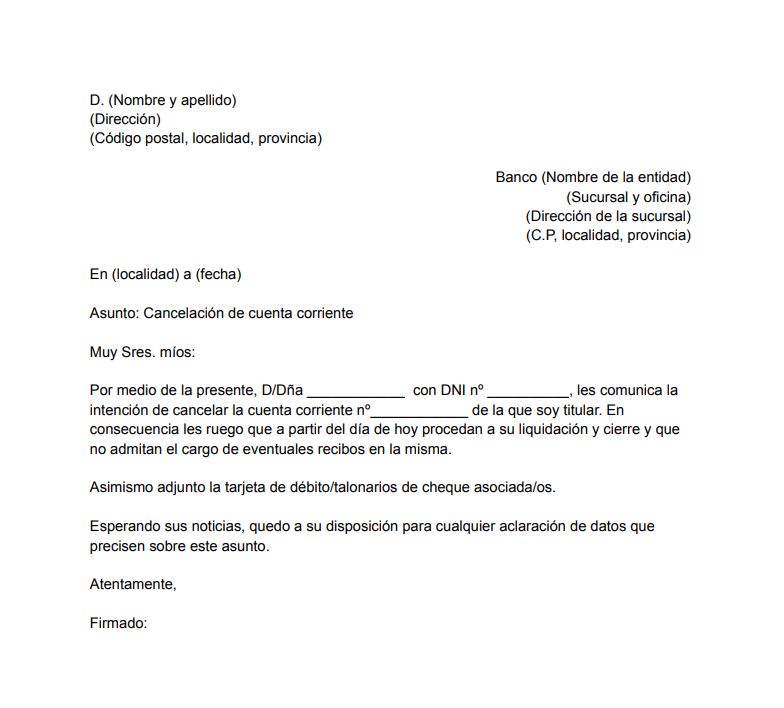

3. Documentación necesaria para la cancelación.

Para cancelar una cuenta bancaria inactiva en México, necesitarás presentar una serie de documentos al banco. Entre ellos se encuentran, generalmente: identificación oficial vigente (INE, pasaporte), comprobante de domicilio (recibo de servicios, etc.), y posiblemente el número de cuenta y/o la CLABE. Algunos bancos podrían requerir documentación adicional, por lo que es recomendable contactar al banco directamente para conocer los requisitos específicos antes de acudir a una sucursal.

4. Proceso de cancelación en la sucursal bancaria.

Una vez que tengas toda la documentación necesaria, deberás acudir a una sucursal del banco donde se encuentra la cuenta inactiva. Allí, deberás solicitar la cancelación de la cuenta y presentar la documentación requerida. Es importante seguir las instrucciones del personal del banco y firmar los documentos necesarios para formalizar la cancelación. Te recomendamos pedir un comprobante de la cancelación de la cuenta como constancia del proceso y que te asegures de que la cancelación sea definitiva.

5. Consideraciones adicionales y posibles problemas.

En algunos casos, podría haber dificultades para cancelar una cuenta muy antigua o con información incompleta. En situaciones así, la paciencia y la proactividad serán cruciales. Puede ser necesario proporcionar información adicional o realizar trámites adicionales. Si tienes problemas para cancelar la cuenta por tu cuenta, puedes buscar asesoría con el área de atención al cliente del banco o incluso considerar la ayuda de un abogado si la situación se vuelve compleja. Recuerda que mantener una buena comunicación con el banco simplifica el proceso.

| Paso | Acción | Documentación Requerida |

|---|---|---|

| 1 | Identificar la cuenta | Información de la cuenta (número, tipo, banco) |

| 2 | Verificar saldo y cargos | Estado de cuenta |

| 3 | Recopilar documentación | INE/Pasaporte, comprobante de domicilio |

| 4 | Acudir a la sucursal bancaria | Toda la documentación recopilada |

| 5 | Solicitar la cancelación | Ninguna, pero se requiere firmar documentos |

¿Qué pasa con una cuenta bancaria inactiva?

Una cuenta bancaria se considera inactiva cuando no ha habido actividad alguna durante un periodo determinado de tiempo, establecido por cada entidad bancaria. Este periodo de inactividad puede variar, generalmente entre 1 y 3 años, dependiendo de la institución financiera y el tipo de cuenta. La falta de actividad se refiere a cualquier transacción, ya sea un depósito, retiro, transferencia, pago de servicios, o incluso el simple chequeo del saldo. Al declararse inactiva, la cuenta entra en un proceso de gestión especial que puede conllevar diversas consecuencias para el titular.

¿Qué sucede con los fondos en una cuenta inactiva?

Aunque no se generan cargos por mantenimiento en todas las cuentas inactivas, es común que las instituciones financieras cobren comisiones o gastos administrativos por el mantenimiento de la cuenta una vez transcurrido cierto tiempo sin actividad. Estos cargos pueden reducir significativamente el saldo disponible. Es crucial recordar que estos cargos se pueden aplicar incluso si el saldo es bajo o nulo. En algunos casos, después de un periodo prolongado de inactividad (generalmente superior a los 3 años), el banco puede transferir el saldo a una cuenta de propiedad del gobierno o bien aplicar un proceso de liquidación de la cuenta.

- Comisiones por inactividad: Se aplican cargos por mantenimiento de la cuenta inactiva.

- Pérdida de fondos: Si las comisiones superan el saldo, puede resultar en la pérdida total del dinero.

- Transferencia a cuentas gubernamentales: En algunos casos, el banco transfiere los fondos a una cuenta estatal.

¿Cómo afecta la inactividad a los servicios asociados a la cuenta?

Una cuenta inactiva puede afectar el acceso a los servicios asociados a ella, como las tarjetas de débito o crédito vinculadas. Las tarjetas pueden ser bloqueadas o canceladas automáticamente. Además, se podría perder el acceso a servicios online como la banca electrónica o aplicaciones móviles. Es importante revisar con el banco las políticas específicas sobre la suspensión de servicios una vez que la cuenta se declare inactiva, para evitar inconvenientes.

- Bloqueo de tarjetas: Las tarjetas asociadas a la cuenta podrían dejar de funcionar.

- Pérdida de acceso a la banca online: Se podría perder el acceso a las aplicaciones y plataformas bancarias.

- Imposibilidad de realizar operaciones: No se podrán realizar depósitos, retiros ni transferencias.

¿Qué pasa con los créditos asociados a la cuenta inactiva?

Si la cuenta inactiva tiene créditos asociados, como un préstamo personal o una hipoteca, la inactividad de la cuenta principal no exime del pago de las cuotas. De hecho, la falta de comunicación con el banco puede acarrear retrasos en los pagos, afectando negativamente el historial crediticio y generando intereses adicionales o penalizaciones. Es fundamental mantenerse al tanto de los pagos de los créditos incluso si la cuenta principal está inactiva.

- Obligaciones crediticias inalteradas: Los préstamos y créditos asociados siguen vigentes y deben ser pagados.

- Posibles sanciones por impago: El incumplimiento de los pagos puede generar multas e impacto negativo en el historial crediticio.

- Comunicación continua con el banco: Mantenerse informado sobre los pagos es crucial, incluso con una cuenta inactiva.

¿Cómo reactivar una cuenta bancaria inactiva?

Reactivar una cuenta bancaria inactiva es posible, pero el proceso puede variar según el banco. Generalmente, implica ponerse en contacto con la institución financiera y presentar la documentación necesaria para verificar la identidad del titular. El proceso puede incluir el pago de las comisiones pendientes y la actualización de los datos personales. El banco podría solicitar documentación adicional para verificar la legitimidad de la solicitud.

- Contactar al banco: Comunicarse con el banco para iniciar el proceso de reactivación.

- Verificación de identidad: Presentar la documentación necesaria para validar la identidad del titular.

- Pago de comisiones: Abonar las posibles comisiones por inactividad.

¿Qué precauciones debo tomar para evitar que mi cuenta bancaria se vuelva inactiva?

Para evitar que una cuenta bancaria se vuelva inactiva, es recomendable realizar al menos una operación al año, ya sea un depósito, un retiro o una consulta de saldo. Utilizar la banca online o las aplicaciones móviles con frecuencia también puede ayudar a mantener la cuenta activa. Es importante revisar los estados de cuenta periódicamente para detectar cualquier actividad inusual o cargo inesperado. Registrarse en servicios de alertas por SMS o correo electrónico también puede ser útil para monitorear la cuenta.

- Realizar transacciones periódicas: Hacer al menos una operación al año para mantener la cuenta activa.

- Utilizar la banca online: Acceder a la cuenta online regularmente.

- Revisar los estados de cuenta: Monitorear las transacciones y los cargos.

¿Qué se necesita para dar de baja una cuenta bancaria?

Para dar de baja una cuenta bancaria, el proceso varía ligeramente dependiendo de la entidad financiera, pero generalmente se requiere cumplir con una serie de pasos. Es fundamental asegurarse de no tener ningún saldo pendiente, ni deudas asociadas a la cuenta. Además, es importante verificar si existen servicios adicionales vinculados a la cuenta, como tarjetas de crédito o domiciliaciones de recibos, que deben cancelarse previamente. De no hacerlo, podrían generarse cargos adicionales o problemas con los pagos de servicios.

Documentos necesarios para dar de baja una cuenta bancaria

La documentación requerida suele ser bastante estándar, aunque puede variar ligeramente dependiendo del banco. Es importante llevar la documentación original y una fotocopia para que la entidad bancaria pueda archivar una copia. La falta de documentación puede retrasar o incluso impedir el cierre de la cuenta.

- Documento Nacional de Identidad (DNI) o pasaporte: Documento oficial que acredite la identidad del titular de la cuenta.

- Libreta de ahorros o tarjeta de débito: Si el banco lo solicita, como constancia de la cuenta a cancelar.

- Copia de la solicitud de cierre de cuenta (si es requerida por el banco): Algunos bancos requieren este documento cumplimentado para formalizar la solicitud.

Saldo y deudas pendientes

Antes de solicitar el cierre de la cuenta, es fundamental asegurarse de que no existen saldos pendientes, ni deudas o cargos por pagar. Si hay algún saldo a favor, el banco te devolverá el dinero mediante transferencia o cheque, según lo estipulado en tu contrato. Si hay alguna deuda, deberás abonarla antes de poder dar de baja la cuenta. No se puede cerrar una cuenta con deudas pendientes.

- Verificar el saldo disponible: Revisar el extracto de la cuenta para confirmar que el saldo es cero o que se ha realizado el pago de cualquier deuda pendiente.

- Cancelar cualquier cargo recurrente: Dar de baja cualquier domiciliación bancaria, suscripción o servicio que se cargue automáticamente en la cuenta.

- Confirmar la ausencia de deudas: Contactar al banco para asegurar que no existen deudas pendientes o cargos ocultos.

Notificación y plazo para el cierre de la cuenta

Una vez que se ha presentado la documentación y se ha verificado que no existen saldos ni deudas pendientes, el banco procederá al cierre de la cuenta. El plazo para el cierre puede variar según la entidad bancaria, pero generalmente es inmediato o dentro de un corto periodo de tiempo. Es importante solicitar un comprobante o justificante de cierre de la cuenta para archivarlo como prueba.

- Presentación de la solicitud: Formalizar la solicitud de cierre de la cuenta en una sucursal bancaria o por medios online, según lo permita la entidad.

- Confirmación del cierre: Solicitar un justificante escrito o comprobante de cierre de la cuenta.

- Esperar el plazo indicado: Consultar el plazo establecido por el banco para la finalización del proceso de cierre.

Servicios adicionales vinculados a la cuenta

Es importante tener en cuenta que si la cuenta tiene vinculados servicios adicionales, como tarjetas de crédito o domiciliaciones, deberán cancelarse por separado antes de cerrar la cuenta principal. De lo contrario, pueden generarse cargos o problemas con los pagos. Es recomendable solicitar la cancelación de estos servicios con suficiente antelación al cierre de la cuenta.

- Cancelar tarjetas de crédito: Si se dispone de tarjetas de crédito asociadas, se deberá solicitar la cancelación de las mismas.

- Dar de baja domiciliaciones: Cancelar cualquier servicio o suscripción con cargo automático en la cuenta bancaria.

- Comunicar el cambio de cuenta: Si se tiene algún servicio con domiciliación bancaria, se deberá notificar el cambio de cuenta a las empresas correspondientes.

Posibles complicaciones y cómo solucionarlas

Aunque el proceso suele ser sencillo, pueden surgir algunas complicaciones. Por ejemplo, la falta de documentación, saldos pendientes o deudas no detectadas pueden retrasar o impedir el cierre de la cuenta. En caso de problemas, es importante contactar con el servicio de atención al cliente del banco para solicitar ayuda y resolver cualquier inconveniente. Documentar cada paso del proceso puede ser útil para resolver cualquier discrepancia.

- Contacto con el servicio de atención al cliente: Para resolver dudas o problemas durante el proceso de cierre de la cuenta.

- Recopilación de la documentación necesaria: Asegurarse de tener toda la documentación requerida antes de iniciar el proceso.

- Revisar los extractos bancarios: Para verificar la ausencia de saldos pendientes o deudas.

¿Cómo saber si tengo cuentas bancarias a mi nombre en México?

1. Consultando el Buró de Crédito

El Buró de Crédito no proporciona directamente información sobre todas tus cuentas bancarias, pero sí muestra historial crediticio, incluyendo si tienes créditos o préstamos asociados a cuentas bancarias. Si encuentras alguna anotación de crédito o préstamo, esto podría indicar la existencia de una cuenta bancaria a tu nombre. La información no será completa, pero te dará una pista. Recuerda que no todas las cuentas bancarias generan un reporte en el Buró de Crédito, especialmente las cuentas de ahorro sin líneas de crédito asociadas.

- Ingresa al sitio web del Buró de Crédito y solicita tu reporte.

- Revisa cuidadosamente la sección de créditos y préstamos.

- Busca referencias a instituciones financieras que podrían indicar cuentas bancarias.

2. Revisando tus documentos personales

Revisar tus documentos personales como contratos de apertura de cuentas, estados de cuenta antiguos, o cualquier correspondencia bancaria puede ser útil. Busca evidencia que indique la apertura y el uso de cuentas bancarias en el pasado, incluso si ya no son activas. Guarda estos documentos en un lugar seguro y organizado para facilitar la consulta.

- Busca en tus archivos físicos y digitales.

- Revisa carpetas de documentos importantes.

- Considera el uso de un sistema de organización de documentos.

3. Contactando directamente a las instituciones financieras

Si sospechas que podrías tener cuentas bancarias en algún banco específico, la forma más directa de averiguarlo es contactar directamente a la institución financiera. Podrás hacerlo vía telefónica o acudiendo personalmente a una sucursal, presentando tu identificación oficial. Recuerda que necesitarás proporcionar información personal para verificar tu identidad.

- Busca el número de atención a clientes del banco.

- Prepara tu identificación oficial para verificar tu identidad.

- Indica al representante que deseas verificar si tienes cuentas a tu nombre.

4. Utilizando el Sistema de Consulta de Cuentas Inactivas del CONDUSEF

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) ofrece un servicio para consultar cuentas inactivas. Aunque no te dirá si tienes cuentas activas, te ayudará a identificar si hay cuentas a tu nombre que no has utilizado en un tiempo prolongado y que podrían contener recursos. Este servicio es especialmente útil para localizar cuentas olvidadas.

- Visita el sitio web de la CONDUSEF.

- Busca la sección de consulta de cuentas inactivas.

- Sigue las instrucciones para ingresar la información requerida.

5. Consultando con un abogado especializado

Si has agotado las opciones anteriores y todavía tienes dudas sobre la existencia de cuentas bancarias a tu nombre, considera la posibilidad de contactar a un abogado especializado en derecho bancario. Él podrá guiarte en el proceso para solicitar la información necesaria y, si es necesario, iniciar acciones legales para obtener acceso a tus datos.

- Busca un abogado especializado en derecho bancario.

- Explica tu situación y solicita asesoría.

- Sigue sus recomendaciones para obtener la información que necesitas.

¿Cuánto tiempo puede permanecer una cuenta bancaria inactiva?

No existe un período universal de inactividad para una cuenta bancaria. El tiempo que una cuenta puede permanecer inactiva antes de ser cerrada o considerada "dormida" varía significativamente según el país, la institución financiera (banco o cooperativa de crédito), el tipo de cuenta y la legislación vigente.

¿Qué se considera una cuenta bancaria inactiva?

Una cuenta se considera inactiva cuando no se ha registrado ninguna actividad durante un período determinado. Esta actividad puede incluir depósitos, retiros, transferencias, pagos de intereses o cargos de mantenimiento, o incluso simplemente consultar el saldo online. La definición de "inactividad" difiere entre instituciones financieras. Algunos bancos podrían considerar una cuenta inactiva si no hay actividad durante seis meses, mientras que otros podrían esperar un año o incluso más. Es fundamental revisar los términos y condiciones de tu cuenta específica con tu banco para conocer su definición.

- Falta de actividad transaccional: Ausencia de depósitos, retiros, transferencias electrónicas, o cualquier operación que implique movimiento de fondos.

- Ausencia de contacto con el banco: No realizar consultas sobre el estado de la cuenta, ni actualizar datos personales.

- No recibir o rechazar correspondencia bancaria: Ignorar notificaciones importantes del banco sobre cargos, cambios en las condiciones, o posibles problemas con la cuenta.

¿Qué sucede cuando una cuenta bancaria se vuelve inactiva?

Cuando una cuenta bancaria se vuelve inactiva, las consecuencias pueden variar. Algunos bancos podrían cobrar cargos por mantenimiento o inactividad, reduciendo gradualmente el saldo de la cuenta. Otros podrían simplemente mantener la cuenta abierta, aunque inactiva, indefinidamente. Sin embargo, es posible que después de un cierto período de inactividad, el banco pueda declarar la cuenta como "dormida" o "inactiva" y aplicar procedimientos específicos. En algunos casos, el banco puede cerrar la cuenta después de un tiempo prolongado de inactividad, especialmente si el saldo es bajo o nulo.

- Cargos por inactividad: Comisiones mensuales o anuales por no tener actividad.

- Cierre de la cuenta: La institución financiera puede cerrar la cuenta después de un período específico de inactividad.

- Dificultad para recuperar el acceso: Recuperar el acceso a una cuenta inactiva durante mucho tiempo puede ser complicado y requerir un proceso de verificación exhaustiva.

¿Cómo puedo evitar que mi cuenta bancaria se vuelva inactiva?

Para evitar que tu cuenta bancaria se vuelva inactiva, es recomendable realizar al menos una pequeña transacción periódicamente. Esto podría ser tan sencillo como una transferencia de un pequeño importe entre cuentas propias, un pago de un servicio con cargo automático, o simplemente consultar el saldo online. Mantener un saldo mínimo requerido también puede ayudar, aunque esto depende de las políticas de cada banco. Comunicarse regularmente con el banco, incluso solo para confirmar la información de contacto, es otra buena práctica.

- Transferencias periódicas pequeñas: Mover una pequeña cantidad de dinero dentro de tus propias cuentas.

- Pagos automáticos: Configurar pagos recurrentes de servicios, como suscripciones o seguros.

- Consultas online: Acceder a la banca online o a la aplicación móvil con regularidad.

¿Qué pasa con los fondos en una cuenta bancaria inactiva?

El destino de los fondos en una cuenta inactiva depende de la legislación y las políticas del banco. En algunos países, existen leyes que protegen los fondos en cuentas inactivas durante un período prolongado. Sin embargo, los bancos pueden tener políticas internas que determinen la gestión de estos fondos, incluyendo el traspaso a una cuenta de fondos inactivos o la donación a entidades benéficas después de un período de tiempo determinado. Es fundamental consultar la legislación local y las políticas del banco específico para saber cómo se manejarán tus fondos en caso de inactividad prolongada.

- Protección legal de los fondos: Existencia de leyes que garantizan la protección de los fondos durante un período de tiempo específico.

- Traslado a cuentas de fondos inactivos: Los bancos pueden trasladar los fondos a una cuenta especial para fondos inactivos.

- Donación a entidades benéficas: En algunos casos, después de un período de tiempo considerable, los fondos pueden ser donados.

¿Dónde puedo encontrar información específica sobre la inactividad de mi cuenta?

La información precisa sobre las políticas de inactividad de tu cuenta bancaria se encuentra en los términos y condiciones del contrato que firmaste al abrir la cuenta. También puedes obtener información contactando directamente con el servicio de atención al cliente de tu banco a través de teléfono, correo electrónico o visitando una sucursal. Busca la sección de "tarifas y comisiones" o "políticas de cuentas inactivas" en la página web de tu banco. Preguntar directamente al banco es la forma más segura de obtener información precisa y actualizada sobre las políticas específicas que aplican a tu cuenta.

- Contrato bancario: Revisar los términos y condiciones del contrato firmado al abrir la cuenta.

- Página web del banco: Buscar información en la sección de tarifas y comisiones, o políticas de cuentas inactivas.

- Contacto con el servicio de atención al cliente: Llamar o enviar un correo electrónico al banco para solicitar información específica.

Preguntas Frecuentes

¿Qué bancos en México tienen procedimientos específicos para cancelar cuentas inactivas?

Si bien la mayoría de los bancos en México siguen un procedimiento general para cancelar cuentas inactivas, existen algunas diferencias según la institución. Algunos bancos, como BBVA, Banorte o Citibanamex, pueden tener formularios específicos o procesos online para este fin. Otros, sobre todo las instituciones más pequeñas o cooperativas de crédito, podrían requerir un proceso más manual y presencial. Es fundamental consultar directamente con el banco donde se tiene la cuenta inactiva para conocer los pasos exactos a seguir. No asumir que el procedimiento será idéntico en todos los bancos es crucial, ya que algunos podrían exigir documentación adicional o un tiempo de espera más prolongado. Por ejemplo, un banco podría requerir una carta notariada para la cancelación, mientras que otro podría aceptar una declaración firmada ante un testigo. Antes de iniciar el proceso, es recomendable revisar el contrato de la cuenta bancaria para verificar si existen cláusulas específicas sobre la cancelación de cuentas inactivas o cargos adicionales por inactividad. De igual manera, es conveniente recopilar previamente toda la documentación necesaria, como identificación oficial, comprobante de domicilio y el número de cuenta, para agilizar el proceso y evitar retrasos.

¿Qué pasa con el dinero que pueda quedar en una cuenta bancaria inactiva en México?

Si existe algún saldo en la cuenta bancaria inactiva, este no desaparece automáticamente. La institución bancaria está obligada por ley a mantener el dinero de la cuenta. Sin embargo, la cuenta podría estar sujeta a cargos por mantenimiento o comisiones por inactividad, dependiendo de las condiciones del contrato. Estos cargos podrían reducir significativamente el saldo disponible. Es importante revisar los estados de cuenta, si es que se tienen, para verificar si se han aplicado cargos. Una vez que se inicia el proceso de cancelación, el banco generalmente transferirá el saldo restante a una cuenta designada por el titular, o bien realizará un pago mediante cheque. En caso de que el titular de la cuenta haya fallecido, el dinero será parte de su herencia y deberá reclamarse según las leyes de sucesiones mexicanas. La gestión oportuna de la cancelación evita la acumulación de cargos y permite recuperar el saldo de forma ágil y eficiente. Si han pasado muchos años y la cuenta está totalmente inoperativa, podría considerarse “dormida”, sujetándose a diferentes procedimientos de reclamación y requerimiento de documentación legal que puede ser considerablemente más compleja.

¿Cuáles son los documentos necesarios para cancelar una cuenta bancaria inactiva en México?

Los documentos necesarios para cancelar una cuenta bancaria inactiva en México pueden variar ligeramente de acuerdo al banco y la situación específica, pero en general se necesitará presentar una identificación oficial vigente (INE, pasaporte, cédula profesional). También se solicitará un comprobante de domicilio, que no necesariamente tiene que ser reciente, pero debe estar a nombre del titular de la cuenta. Es probable que se requiera el número de cuenta, que se puede obtener a través de los estados de cuenta antiguos, si los conserva. Algunos bancos podrían pedir adicionalmente el formato de solicitud de cancelación que proveen en sus sucursales o páginas web. En caso de que la cuenta sea conjunta, se necesita la presencia y firma de todos los titulares. En situaciones especiales, como la cancelación de una cuenta de un fallecido, se solicitarán documentos adicionales relacionados con la sucesión, como el testamento o certificado de defunción. Es altamente recomendable contactar al banco antes de acudir a realizar el trámite para confirmar la documentación necesaria y así evitar idas innecesarias a las sucursales. La preparación previa facilita el proceso y lo hace más eficiente.

¿Cuánto tiempo toma cancelar una cuenta bancaria inactiva en México?

El tiempo que toma cancelar una cuenta bancaria inactiva en México varía según el banco y la complejidad del trámite. En algunos casos, el proceso puede ser bastante rápido, completándose en una sola visita a la sucursal o incluso de manera online. Sin embargo, en otros casos, puede tomar varias semanas, especialmente si se requiere documentación adicional o si hay problemas con la verificación de la identidad del titular. Factores como la cantidad de movimientos que se realizaron en la cuenta, su antigüedad y la existencia de saldos pendientes pueden influir en el tiempo de procesamiento. Además, el tiempo de respuesta del banco también influye, ya que las instituciones con un mayor volumen de operaciones podrían tener un tiempo de respuesta más prolongado. La eficiencia del proceso depende en gran medida de la preparación del cliente: tener toda la documentación necesaria y organizada acelerará el trámite. En resumen, mientras que algunos bancos pueden ofrecer cancelación inmediata, es prudente esperar un tiempo prudencial, entre 1 y 4 semanas, para que se complete el proceso de manera exitosa. Contar con la información de seguimiento del trámite facilitará la gestión del tiempo.

Deja una respuesta