Cancelar una sociedad mercantil en México puede ser un proceso complejo que requiere un conocimiento profundo de las leyes mercantiles. Este artículo le guiará a través de los pasos necesarios para disolver correctamente su empresa, desde la toma de la decisión inicial hasta la inscripción final en el Registro Público de la Propiedad y del Comercio. Exploraremos las diferentes vías de disolución, los requisitos legales, la documentación indispensable y los plazos involucrados, ayudándole a navegar con éxito este proceso legal. Entender estos aspectos es crucial para evitar problemas futuros y asegurar una cancelación efectiva y sin complicaciones.

¿Cómo cancelar una sociedad mercantil en México?

1. Tipos de Disolución de una Sociedad Mercantil en México

La cancelación de una sociedad mercantil en México, o su disolución, puede ocurrir de diferentes maneras, dependiendo de las causas y la voluntad de los socios. Existen principalmente dos tipos de disolución: la disolución voluntaria y la disolución forzosa. La disolución voluntaria se da cuando los socios, de común acuerdo, deciden liquidar la sociedad, por ejemplo, al cumplirse el plazo establecido en sus estatutos, o por otras causas estipuladas en los mismos. La disolución forzosa, por otro lado, se produce por causas externas a la voluntad de los socios, como la quiebra, la imposibilidad de cumplir el objeto social, o por decisión judicial.

2. Pasos para la Disolución Voluntaria de una Sociedad Mercantil

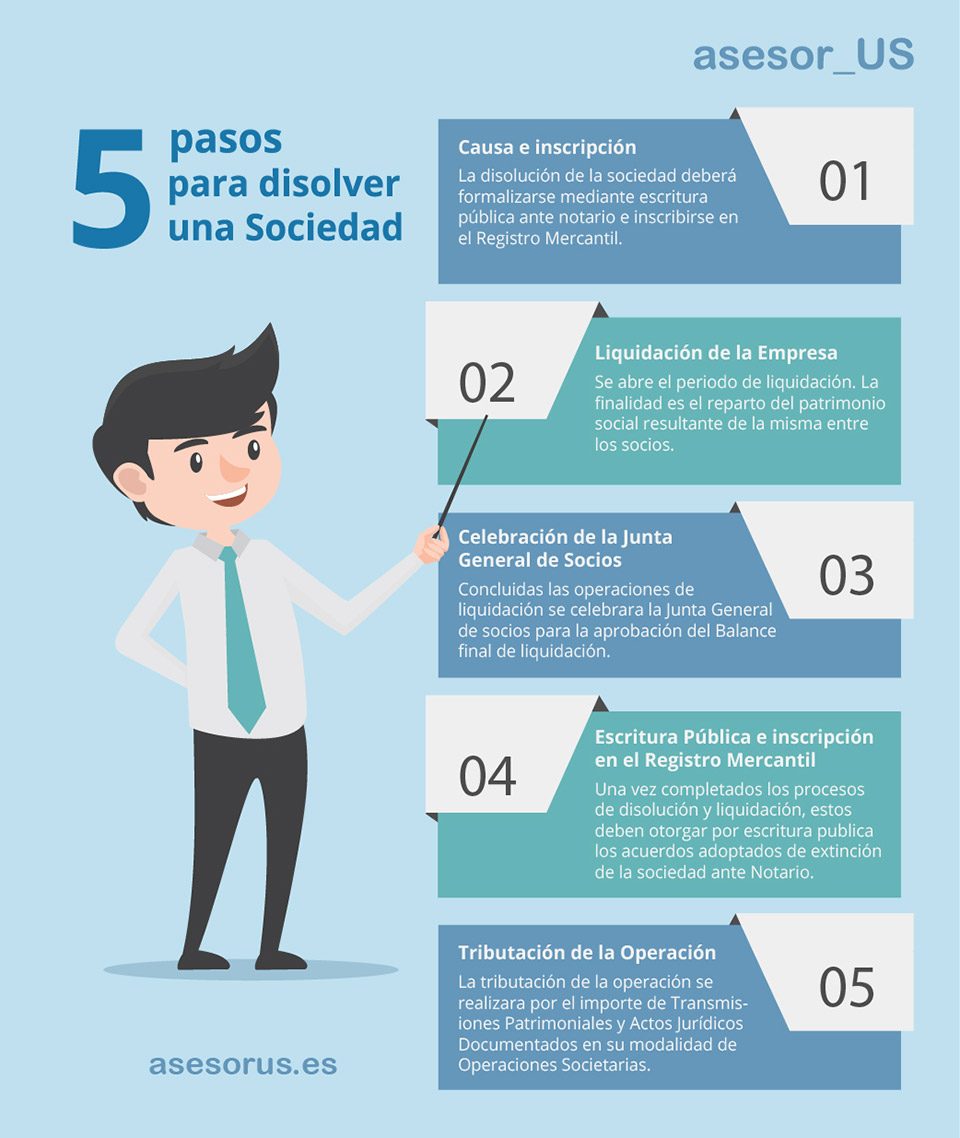

La disolución voluntaria requiere seguir una serie de pasos cruciales. Primero, se debe celebrar una asamblea general extraordinaria de socios donde se acuerde la disolución y se nombre un liquidador (o varios). Este liquidador será el encargado de llevar a cabo la liquidación de la sociedad. Posteriormente, el liquidador debe realizar un inventario de los bienes y derechos de la sociedad, pagar las deudas y distribuir el remanente entre los socios, conforme a lo establecido en los estatutos sociales. Finalmente, se debe presentar la documentación ante el Registro Público de la Propiedad y del Comercio (RPPC) correspondiente para la cancelación de la inscripción de la sociedad.

3. Documentación Necesaria para la Cancelación

Para cancelar una sociedad mercantil en México, se requiere una serie de documentos esenciales. Entre los más importantes se encuentran: el acta constitutiva de la sociedad, el acta de la asamblea general extraordinaria donde se acuerda la disolución, el balance general de liquidación, la constancia de cumplimiento de obligaciones fiscales (como el alta y baja en el SAT), y cualquier otro documento que acredite el cumplimiento de los trámites necesarios. La documentación precisa puede variar dependiendo del tipo de sociedad y del RPPC.

4. El Rol del Liquidador en el Proceso de Cancelación

El liquidador juega un papel fundamental en el proceso de cancelación. Es responsable de liquidar todos los activos de la sociedad, pagar las deudas a acreedores y distribuir el remanente entre los socios. Debe mantener un registro detallado de todas las operaciones realizadas durante el proceso de liquidación y presentar la cuenta de liquidación al RPPC para la cancelación de la sociedad. Es importante que el liquidador actúe con transparencia y responsabilidad para evitar problemas legales en el futuro.

5. Costos y Tiempos del Proceso de Cancelación

El costo y tiempo del proceso de cancelación de una sociedad mercantil en México varía dependiendo de varios factores, incluyendo la complejidad de la sociedad, la cantidad de activos y pasivos, y la eficiencia del liquidador. Existen costos notariales, costos de publicación en el Diario Oficial de la Federación (DOF) en algunos casos, y las tasas del RPPC. El tiempo para completar el proceso puede oscilar entre varios meses, incluso hasta un año o más, en casos complejos.

| Etapa | Descripción | Documentación Requerida | Tiempo Estimado | Costo Estimado |

|---|---|---|---|---|

| Asamblea General Extraordinaria | Acuerdo de disolución y nombramiento del liquidador. | Acta Constitutiva, Acta de Asamblea. | 1-2 meses | Variable (Notario) |

| Liquidación de Activos | Pago de deudas, venta de activos. | Balance General, Comprobantes de pago. | 3-6 meses | Variable |

| Inscripción de la Cancelación | Presentación de documentación en el RPPC. | Balance de Liquidación, Acta de Asamblea, Constancias. | 1-3 meses | Variable (RPPC) |

¿Cómo dar de baja una empresa en México?

1. Determinar el Tipo de Sociedad y Régimen Fiscal

El primer paso crucial para dar de baja una empresa en México es identificar con precisión su tipo de sociedad (Sociedad Anónima, Sociedad de Responsabilidad Limitada, etc.) y su régimen fiscal (Régimen General de Ley del ISR, Régimen Simplificado, etc.). Esto determinará el procedimiento específico a seguir y la documentación necesaria. La información incorrecta en este punto puede retrasar o incluso impedir el proceso de baja.

- Verificar el acta constitutiva para conocer el tipo de sociedad.

- Consultar la última declaración de impuestos para determinar el régimen fiscal.

- Contar con la asesoría de un contador público para evitar errores.

2. Cumplimiento de Obligaciones Fiscales y Administrativas

Antes de iniciar el proceso de baja, es imprescindible liquidar todas las obligaciones fiscales pendientes, incluyendo impuestos, contribuciones al IMSS e INFONAVIT, así como cualquier otra deuda con dependencias gubernamentales. La falta de cumplimiento puede generar multas y sanciones que obstaculizan la baja. También se deben realizar las liquidaciones correspondientes a empleados, si los hay.

- Solicitar un estado de cuenta con el SAT para verificar el saldo a pagar.

- Liquidar todas las contribuciones al IMSS e INFONAVIT.

- Realizar el finiquito de los empleados y pagar las indemnizaciones correspondientes.

3. Trámites ante el Registro Público de la Propiedad y el Comercio (RPPC)

Una vez cumplidas las obligaciones fiscales y administrativas, se debe proceder con la cancelación de la inscripción de la empresa en el Registro Público de la Propiedad y el Comercio (RPPC) de la entidad federativa donde se constituyó. Este paso implica presentar la documentación requerida, la cual varía según el tipo de sociedad. Es importante cumplir con todos los requisitos y presentar la documentación en orden para evitar rechazos.

- Obtener el formato de solicitud de cancelación de la inscripción en el RPPC.

- Presentar la documentación requerida (acta constitutiva, comprobantes de pago de impuestos, etc.).

- Pagar las tasas y derechos correspondientes.

4. Trámites ante el Servicio de Administración Tributaria (SAT)

Para finalizar el proceso, es necesario realizar los trámites ante el SAT para dar de baja la empresa en el Registro Federal de Contribuyentes (RFC). Esto implica la presentación de una solicitud específica y la entrega de la documentación comprobatoria de la cancelación en el RPPC. El SAT verificará que todas las obligaciones fiscales hayan sido cubiertas antes de emitir la baja definitiva.

- Obtener el formato de solicitud de baja de RFC.

- Presentar el comprobante de cancelación de la inscripción en el RPPC.

- Obtener la constancia de baja del RFC.

5. Consideraciones Adicionales y Asesoría Profesional

Es recomendable buscar la asesoría de un contador público o un abogado especializado en derecho mercantil durante todo el proceso. Ellos pueden orientar sobre los requisitos específicos, la documentación necesaria, y los plazos para cumplir con cada paso. Además, pueden ayudar a prevenir problemas y a resolver cualquier inconveniente que surja durante el procedimiento. No olvidar la importancia de conservar todos los documentos que comprueben la baja de la empresa.

- Contratar a un profesional para agilizar el proceso y minimizar riesgos.

- Mantener un registro detallado de todos los documentos y trámites realizados.

- Consultar las páginas web del SAT y del RPPC para obtener información actualizada.

¿Cuánto cuesta disolver una sociedad mercantil?

El costo de disolver una sociedad mercantil es variable y depende de diversos factores. No existe una tarifa única, ya que influyen aspectos como el tipo de sociedad, su tamaño, su complejidad, la situación patrimonial, la existencia de deudas, litigios pendientes y los honorarios profesionales requeridos. Es imposible dar una cifra exacta sin un análisis individualizado del caso.

Gastos Notariales

Los gastos notariales son un componente importante del proceso. El notario redacta y autoriza la escritura pública de disolución, que es un documento esencial para la legalización del proceso. El costo varía según la complejidad del caso, la ubicación geográfica del notario y las tarifas que este aplique. Es crucial obtener un presupuesto previo del notario para tener una idea del gasto.

- Honorarios del notario: Dependen de la complejidad del acto y su ubicación geográfica.

- Impuestos sobre actos jurídicos documentados (IAJD): Suelen ser un porcentaje sobre el valor de los activos de la sociedad.

- Gastos de gestión y copias: Incluyen la gestión administrativa y la entrega de copias de la escritura pública.

Gastos Registrales

Una vez otorgada la escritura pública de disolución, es necesario inscribirla en el Registro Mercantil correspondiente. Estos gastos de inscripción también son variables y dependen de las tarifas que aplique cada Registro Mercantil. Además, se deben considerar posibles tasas por publicaciones o anuncios oficiales requeridos por la legislación aplicable.

- Tasas de inscripción en el Registro Mercantil: Varían según la comunidad autónoma y la complejidad de la inscripción.

- Publicaciones en el Boletín Oficial del Registro Mercantil (BORME): El costo dependerá de la extensión del anuncio.

- Gastos de gestión: Incluyen la preparación y presentación de la documentación necesaria.

Honorarios Profesionales

La intervención de profesionales, como abogados y asesores fiscales, suele ser necesaria para asegurar un proceso correcto y eficiente. Los honorarios profesionales se pactan con el profesional y dependen de varios factores, incluyendo la complejidad del caso, el tiempo dedicado, la experiencia del profesional y la dificultad de la liquidación de la sociedad.

- Asesoría jurídica: Para garantizar la legalidad del proceso de disolución.

- Asesoría fiscal: Para la correcta gestión de las implicaciones fiscales de la disolución.

- Auditoría (opcional): En ocasiones se requiere una auditoría de cuentas para comprobar la situación financiera de la sociedad.

Liquidación de la Sociedad

El proceso de liquidación de una sociedad implica la realización de los activos, el pago de deudas y la distribución del remanente entre los socios. Este proceso puede generar costes adicionales, como gastos de venta de activos, comisiones bancarias, o costes de peritos en caso de valoración de activos complejos. La complejidad de este proceso, en muchos casos, incrementa sustancialmente el coste total.

- Gastos de venta de activos: Comisiones de agentes inmobiliarios o de otras agencias.

- Costes de peritos: Para la valoración de activos complejos, como maquinaria industrial o propiedad intelectual.

- Gastos de gestión bancaria: Comisiones bancarias por transferencias, liquidaciones de cuentas etc.

Impuestos

Finalmente, se deben considerar los impuestos derivados de la disolución, como el Impuesto sobre Sociedades (si corresponde) o el Impuesto sobre el Valor Añadido (IVA) en ciertas operaciones. La complejidad fiscal es alta y la asesoría de un profesional es crucial para minimizar la carga fiscal.

- Impuesto sobre Sociedades (IS): Sobre las ganancias obtenidas en la liquidación.

- Impuesto sobre el Valor Añadido (IVA): En algunas operaciones de venta de activos.

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD): En función de la comunidad autónoma.

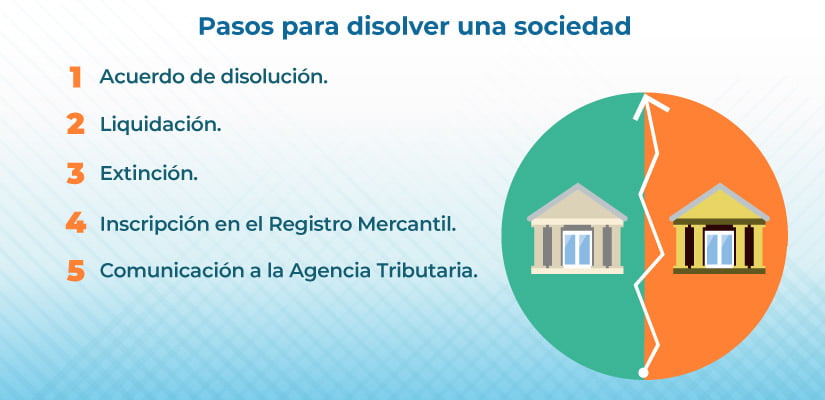

¿Cómo se extingue la sociedad mercantil?

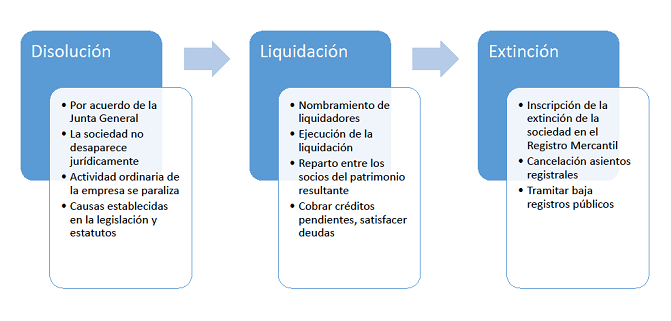

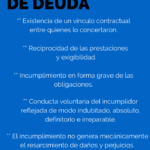

La extinción de una sociedad mercantil implica su disolución y posterior liquidación. La disolución es el acto jurídico que pone fin a la personalidad jurídica de la sociedad, mientras que la liquidación consiste en la realización del activo, el pago de pasivos y la distribución del remanente entre los socios. La extinción puede producirse por diversas causas, que se agrupan principalmente en causas voluntarias e involuntarias, establecidas en la legislación mercantil de cada país (en este caso se asume una legislación general, ya que la legislación varia de un país a otro).

Causas Voluntarias de Extinción

Las causas voluntarias se basan en la decisión de los socios, manifestada a través de los mecanismos previstos en los estatutos sociales y la ley. Se requiere el consentimiento de todos los socios o de una mayoría según lo establecido en los estatutos. Esta decisión implica la voluntad común de poner fin a la sociedad.

- Consentimiento unánime de los socios: Todos los socios acuerdan extinguir la sociedad, independientemente de lo establecido en los estatutos.

- Mayoría prevista en los estatutos: Si los estatutos sociales establecen una mayoría determinada para la disolución, se debe cumplir con ese requisito.

- Vencimiento del plazo de duración: Si la sociedad se constituyó por un plazo determinado, al vencerse dicho plazo se disuelve automáticamente, a menos que se acuerde la prórroga.

Causas Involuntarias de Extinción

Estas causas se producen independientemente de la voluntad de los socios. Son eventos que, por ley, provocan la disolución de la sociedad. Suelen estar relacionadas con situaciones que impiden la continuidad de la sociedad.

- Declaración de quiebra: Si la sociedad se declara en quiebra por insolvencia, se inicia un proceso de liquidación para intentar saldar las deudas con los acreedores.

- Conclusión del negocio o fin del objeto social: Si el fin por el que se creó la sociedad se ha cumplido, o si se vuelve imposible realizarlo, la sociedad se disuelve.

- Imposibilidad de funcionamiento: Si se produce una situación que imposibilita el funcionamiento de la sociedad, como la pérdida de la totalidad del capital social, o la muerte de un socio único en una sociedad individual.

Liquidación de la Sociedad

La liquidación es la fase posterior a la disolución, y es un proceso obligatorio para todas las formas de extinción. En esta fase, se procede a la realización de los activos sociales (venta de bienes, cobro de créditos), al pago de los pasivos (deudas con acreedores) y, finalmente, a la distribución del remanente (si lo hay) entre los socios según lo establecido en los estatutos.

- Inventario y valoración de activos y pasivos: Se realiza un balance que refleja la situación patrimonial de la sociedad.

- Pago de deudas: Se abonan todas las deudas de la sociedad, siguiendo un orden de prelación establecido legalmente.

- Distribución del remanente: Una vez pagadas las deudas, el remanente (si existe) se reparte entre los socios según su participación en el capital social.

Responsabilidad de los Socios en la Extinción

Los socios son responsables de las obligaciones sociales hasta la completa liquidación de la sociedad. Incluso después de la disolución, los socios pueden ser llamados a responder por las deudas pendientes si el activo social es insuficiente para cubrirlas. La responsabilidad puede ser solidaria o mancomunada, dependiendo del tipo de sociedad y lo establecido en los estatutos.

- Responsabilidad ilimitada: En algunas sociedades, los socios responden con su patrimonio personal por las deudas sociales.

- Responsabilidad limitada: En otras, la responsabilidad se limita al aporte realizado al capital social.

- Responsabilidad subsidiaria: Los socios responden solo cuando el activo social es insuficiente para cubrir las deudas.

Inscripción Registral de la Extinción

La extinción de la sociedad mercantil debe inscribirse en el Registro Mercantil correspondiente para que surta efectos frente a terceros. Esta inscripción es un requisito legal fundamental para formalizar el cese de la actividad y la personalidad jurídica de la sociedad. Sin esta inscripción, la sociedad podría seguir siendo considerada activa ante terceros, con las consecuencias legales que ello implica.

- Presentación de documentación: Se debe presentar la documentación probatoria de la disolución y la liquidación de la sociedad.

- Inscripción en el Registro: Una vez revisada la documentación, el Registro Mercantil procederá a la inscripción de la extinción.

- Cancelación de la sociedad: Con la inscripción registral se completa el proceso de extinción y la sociedad desaparece legalmente.

¿Cuánto cuesta cerrar una empresa en México?

El costo de cerrar una empresa en México es variable y depende de diversos factores, no existiendo una cifra fija. Los gastos se acumulan en diferentes etapas del proceso y abarcan desde trámites administrativos hasta posibles deudas y responsabilidades fiscales. No es posible dar un número preciso sin conocer la situación específica de cada empresa, incluyendo su tamaño, tipo de sociedad, antigüedad, deudas, y si tiene empleados. Los costos pueden ir desde unos pocos miles de pesos hasta decenas o incluso cientos de miles, dependiendo de las circunstancias. Es crucial obtener asesoría profesional de un contador o abogado especializado para determinar los costos exactos en cada caso.

Costos Administrativos y de Trámites

Cerrar una empresa en México implica varios trámites ante diferentes dependencias gubernamentales. Estos trámites generan costos directos, como las cuotas por la presentación de documentos, el pago de derechos y las posibles multas por retrasos o irregularidades. El proceso puede resultar complejo y llevar tiempo, por lo que la contratación de un profesional para agilizarlo puede ser una inversión rentable. También se incluyen gastos de papelería, copias y traslados.

- Pago de derechos por cancelación de registros en el Registro Público de la Propiedad y el Comercio (RPPC).

- Gastos de gestión y envío de documentación a las diferentes dependencias involucradas.

- Posibles multas por irregularidades o incumplimientos en las obligaciones fiscales o administrativas.

Obligaciones Fiscales Pendientes

Antes de cerrar una empresa, es fundamental estar al corriente de todas las obligaciones fiscales. Esto implica pagar todos los impuestos pendientes, presentar las declaraciones correspondientes y obtener la constancia de situación fiscal regular. El incumplimiento puede generar sanciones y multas significativas que incrementarán considerablemente el costo del cierre. Es indispensable una revisión exhaustiva de la contabilidad para evitar sorpresas.

- Pago de impuestos atrasados (ISR, IVA, etc.).

- Pago de contribuciones al IMSS e INFONAVIT si se tienen empleados.

- Sanciones y recargos por pagos fuera de tiempo o incumplimientos.

Liquidación de Pasivos y Deudas

Antes de cerrar la empresa, es necesario liquidar todas las deudas pendientes con proveedores, empleados, bancos y otras entidades. Si hay deudas pendientes, el proceso de cierre se complica y puede generar costos adicionales, incluyendo honorarios de abogados en caso de litigios o negociaciones con acreedores. Una planeación financiera previa es esencial para gestionar eficientemente estos pagos.

- Pago a proveedores por servicios o mercancía pendientes.

- Liquidación de sueldos y prestaciones a empleados.

- Pago de préstamos bancarios u otras deudas financieras.

Costos Legales

Contratar a un abogado especializado en derecho mercantil para asesorar durante el proceso de cierre puede ser crucial para evitar problemas legales y asegurar que el proceso se realiza de forma correcta y eficiente. Los honorarios del abogado dependerán de la complejidad del caso y el tiempo dedicado. Su asesoría puede minimizar los riesgos y evitar costos adicionales a largo plazo.

- Honorarios de abogado por asesoría legal durante el proceso.

- Gastos en notario público para la elaboración de escrituras y documentos legales.

- Posibles costos de litigios en caso de conflictos con acreedores o socios.

Costos de Liquidación de Activos

Si la empresa posee activos como maquinaria, equipo, inventario o propiedades, su venta o liquidación generará costos. Estos costos pueden incluir comisiones de intermediarios (como corredores de bienes raíces o gestores de activos), gastos de publicidad para la venta de los bienes, y costos de traslado o almacenamiento. La valuación de los activos también puede conllevar costos adicionales.

- Comisiones por la venta de activos (inmuebles, maquinaria, etc.).

- Gastos de publicidad y marketing para la venta de los bienes.

- Costos de transporte y almacenamiento de los activos durante el proceso de liquidación.

Preguntas Frecuentes

¿Cuáles son los pasos generales para cancelar una sociedad mercantil en México?

Cancelar una sociedad mercantil en México es un proceso complejo que requiere seguir varios pasos cruciales. En primer lugar, es fundamental determinar el tipo de sociedad mercantil que se desea cancelar, ya que el procedimiento varía ligeramente según se trate de una Sociedad Anónima (S.A.), Sociedad de Responsabilidad Limitada (S. de R.L.), o alguna otra figura jurídica. Independientemente del tipo de sociedad, el primer paso consiste en notificar a los socios la intención de disolución y liquidación. Esto se hace a través de un acta notarial donde se acuerda la disolución y se nombra a un liquidador, quien será el responsable de llevar a cabo el proceso. El liquidador deberá inventariar los bienes y derechos de la sociedad, pagar las deudas y distribuir el remanente entre los socios, según lo estipulado en el contrato social. Posteriormente, se debe presentar una solicitud de cancelación ante el Registro Público de la Propiedad y del Comercio (RPPC) correspondiente, junto con la documentación necesaria, incluyendo el acta de disolución y liquidación, el balance general final y los comprobantes de pago de las deudas. Finalmente, una vez que el RPPC aprueba la cancelación, se procede a la baja de la sociedad en el Registro Federal de Contribuyentes (RFC) y a la cancelación de cualquier otro registro o licencia que la sociedad pueda tener. Todo este proceso implica cumplir con diversas formalidades legales y fiscales, por lo que se recomienda contar con el asesoramiento de un profesional en derecho mercantil para garantizar el cumplimiento de todos los requisitos y evitar posibles problemas.

¿Qué documentación se necesita para cancelar una sociedad mercantil?

La documentación requerida para cancelar una sociedad mercantil en México puede variar ligeramente dependiendo del tipo de sociedad y la jurisdicción, pero generalmente incluye una serie de documentos esenciales. Es imprescindible contar con el acta constitutiva de la sociedad, ya que esta contiene información fundamental sobre su estructura y funcionamiento. También se necesita el acta de disolución y liquidación, firmada por todos los socios o por la mayoría si el contrato social lo permite, donde se acuerda la disolución de la sociedad y se nombra un liquidador. Este acta debe estar debidamente legalizada por notario público. Se requiere un inventario completo de los bienes y derechos de la sociedad, así como una relación detallada de las deudas y los comprobantes de su pago. El balance general final, que muestra la situación financiera de la sociedad al momento de la liquidación, es otro documento crucial. Adicionalmente, se necesitarán los comprobantes fiscales que acrediten el pago de impuestos y contribuciones correspondientes. En algunos casos, puede ser necesario presentar otros documentos, como constancias de liberación de responsabilidades fiscales o laborales. Es fundamental asegurarse de que toda la documentación esté completa y en orden para evitar retrasos en el proceso de cancelación. La inexactitud o falta de algún documento puede retrasar o incluso impedir la cancelación de la sociedad. Por eso es recomendable buscar asesoría profesional.

¿Cuánto tiempo tarda el proceso de cancelación de una sociedad mercantil en México?

El tiempo que tarda el proceso de cancelación de una sociedad mercantil en México es variable y depende de varios factores. La complejidad de la liquidación, la cantidad de activos y pasivos, la eficiencia del liquidador y la gestión administrativa del RPPC son algunos de los elementos que influyen en la duración del proceso. En situaciones simples, sin deudas significativas y con una documentación ordenada, la cancelación podría completarse en unos pocos meses. Sin embargo, en casos más complejos, con deudas pendientes, litigios o problemas con la documentación, el proceso puede alargarse considerablemente, llegando incluso a tardar un año o más. Los retrasos también pueden ocurrir debido a la falta de presentación de documentos, errores en la documentación o demoras en la respuesta del RPPC. Por ello, es fundamental contar con un plan de liquidación bien definido y con la asesoría de un profesional que pueda agilizar el proceso y minimizar los posibles retrasos. La planificación adecuada y la eficiencia en la gestión de la documentación son cruciales para reducir el tiempo de tramitación. Es importante considerar que el proceso no concluye con la cancelación en el RPPC, sino que también implica la baja en el RFC y otras instituciones, lo que añade tiempo al proceso completo.

¿Cuáles son los costos asociados a la cancelación de una sociedad mercantil en México?

Los costos asociados a la cancelación de una sociedad mercantil en México pueden variar significativamente, dependiendo de la complejidad del proceso y de los servicios profesionales contratados. Los gastos notariales por la elaboración de actas y certificaciones son un componente importante del costo total. También se deben considerar las cuotas por la presentación de la documentación en el RPPC, que pueden variar según la jurisdicción. Otros costos incluyen los honorarios de un contador público o un abogado especializado, quienes pueden ser esenciales para garantizar el cumplimiento de todos los requisitos legales y fiscales, así como para agilizar el proceso. En caso de existir deudas pendientes, los costos de liquidación de deudas y pagos de impuestos deben incluirse en el cálculo. Es importante tener en cuenta que la contratación de servicios profesionales puede representar una parte considerable del costo total, pero también puede ser crucial para evitar sanciones, retrasos y problemas legales. Por lo tanto, aunque la búsqueda de la opción más económica es comprensible, es recomendable priorizar la eficiencia y la seguridad jurídica, incluso si ello implica un mayor gasto inicial. Una buena planificación y la búsqueda de asesoría profesional desde el inicio pueden ayudar a controlar y estimar mejor los costos asociados a este proceso.

Deja una respuesta