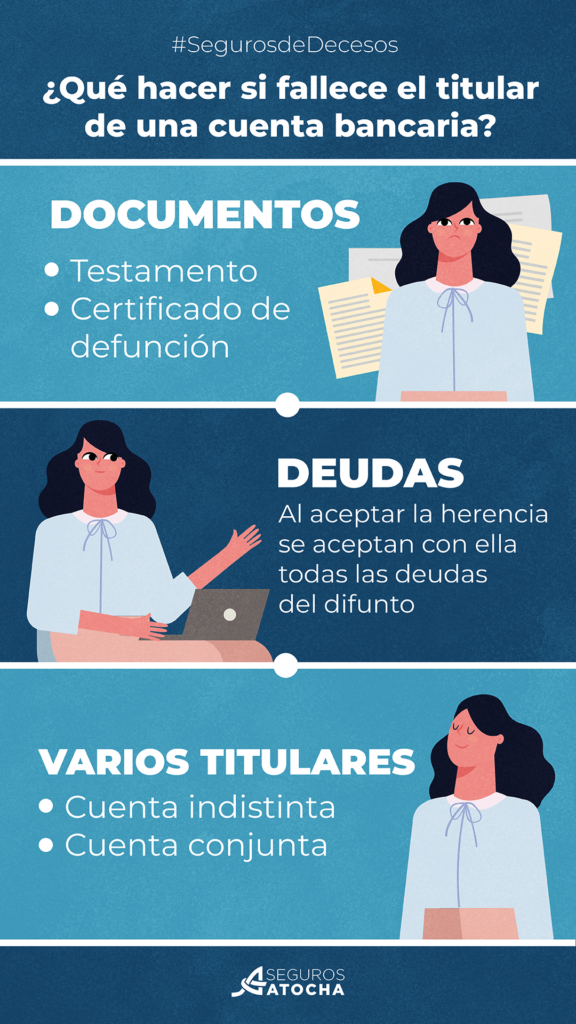

La pérdida de un ser querido conlleva numerosos trámites, y gestionar sus cuentas bancarias es uno de los más importantes. Dar de baja una cuenta bancaria tras el fallecimiento del titular requiere seguir un procedimiento específico, que varía según la entidad bancaria. Este artículo le guiará paso a paso a través del proceso, desde la documentación necesaria hasta los plazos y las gestiones a realizar con la herencia. Entender este proceso facilitará la labor a los herederos y ayudará a evitar complicaciones innecesarias durante un momento difícil.

- ¿Cómo gestionar el cierre de una cuenta bancaria tras el fallecimiento del titular?

- ¿Quién puede cerrar la cuenta bancaria de una persona fallecida?

- ¿Cuál es el procedimiento para cerrar una cuenta bancaria después de la muerte?

- ¿Qué ocurre con una cuenta bancaria cuando fallece uno de los titulares?

- ¿Cuánto tiempo hay para comunicar al banco el fallecimiento de un titular?

- Preguntas Frecuentes

¿Cómo gestionar el cierre de una cuenta bancaria tras el fallecimiento del titular?

El fallecimiento de un familiar implica una serie de trámites, entre ellos, la gestión de sus cuentas bancarias. Este proceso puede ser complejo, pero siguiendo los pasos correctos se puede realizar de manera eficiente y sin complicaciones. La clave está en la preparación de la documentación necesaria y en conocer el procedimiento específico de cada entidad bancaria.

Documentación necesaria para dar de baja la cuenta bancaria

Para poder cerrar una cuenta bancaria tras el fallecimiento del titular, se necesita una serie de documentos cruciales. La lista puede variar ligeramente según el banco, pero generalmente incluye:

- Certificado de defunción: Este documento es fundamental y debe obtenerse en el Registro Civil correspondiente.

- DNI o NIE del fallecido: Es necesario presentar el documento de identidad del titular de la cuenta.

- DNI o NIE del heredero o representante legal: La persona que realiza el trámite deberá acreditar su identidad.

- Testamento (si existe): Si el fallecido dejó testamento, este documento es indispensable para determinar los herederos y sus derechos sobre la cuenta.

- Escritura de declaración de herederos (si no hay testamento): En caso de no existir testamento, se requiere este documento legal que determine quiénes son los herederos.

- Libro de familia: Puede ser requerido como documento complementario para acreditar la relación familiar.

| Documento | Importancia |

|---|---|

| Certificado de defunción | Indispensable para iniciar el proceso. |

| DNI/NIE del fallecido | Identifica al titular de la cuenta. |

| DNI/NIE del heredero/representante | Identifica a quien realiza el trámite. |

| Testamento/Escritura de herederos | Determina la titularidad de los bienes. |

Pasos para cerrar la cuenta bancaria tras el fallecimiento

El proceso de cierre varía según la entidad bancaria, pero generalmente incluye estos pasos:

- Contactar al banco: Es fundamental comunicarse con la entidad bancaria para informar del fallecimiento y solicitar información sobre el procedimiento a seguir.

- Presentar la documentación requerida: Se deberá presentar toda la documentación necesaria al banco, generalmente en una oficina física.

- Identificación del heredero o representante legal: El banco verificará la identidad y la legitimidad del solicitante.

- Cierre de la cuenta: Una vez verificada la documentación, el banco procederá al cierre de la cuenta.

- Reembolso de fondos: El saldo disponible en la cuenta será transferido a los herederos según lo establecido en el testamento o la escritura de herederos.

| Paso | Descripción |

|---|---|

| Contactar al banco | Informar del fallecimiento y solicitar instrucciones. |

| Presentar documentación | Entregar toda la documentación requerida. |

| Verificación de identidad | El banco verifica la identidad del solicitante. |

| Cierre de la cuenta | El banco cierra la cuenta bancaria. |

| Reembolso de fondos | Transferencia del saldo a los herederos. |

Plazos para el cierre de la cuenta

Los plazos para el cierre de una cuenta bancaria tras el fallecimiento del titular pueden variar según la entidad bancaria y la complejidad del caso. Es importante tener en cuenta que el proceso requiere una verificación exhaustiva de la documentación, por lo que es aconsejable ser paciente y estar en contacto con el banco para obtener actualizaciones.

| Factor | Influencia en el plazo |

|---|---|

| Complejidad de la documentación | Mayor complejidad, mayor tiempo. |

| Política del banco | Cada banco tiene sus propios plazos. |

| Número de herederos | Más herederos, posiblemente mayor tiempo de gestión. |

Impuestos y herencias tras el cierre de la cuenta

El cierre de una cuenta bancaria tras un fallecimiento puede tener implicaciones fiscales. Es importante consultar con un asesor fiscal o gestor para comprender las obligaciones fiscales derivadas de la herencia y el reparto de los fondos de la cuenta bancaria. La legislación fiscal varía según el país y la comunidad autónoma, por lo que es esencial informarse adecuadamente.

| Aspecto Fiscal | Consideración |

|---|---|

| Impuesto sobre Sucesiones y Donaciones | Puede ser aplicable según la legislación vigente. |

| Impuesto sobre el Patrimonio | Potencialmente aplicable, dependerá del patrimonio total del heredero. |

| Declaración de la Renta | Los intereses generados por la cuenta hasta la fecha del fallecimiento deben declararse. |

¿Qué pasa con las tarjetas asociadas a la cuenta?

Las tarjetas de crédito o débito asociadas a la cuenta del fallecido quedan inutilizadas automáticamente tras el cierre de la cuenta. Es importante comunicar la situación a la entidad bancaria para evitar posibles problemas de seguridad o cargos inesperados.

| Tarjeta | Situación tras el fallecimiento |

|---|---|

| Tarjetas de crédito/débito | Inutilizadas automáticamente tras el cierre de cuenta. |

¿Quién puede cerrar la cuenta bancaria de una persona fallecida?

El cierre de una cuenta bancaria tras el fallecimiento de su titular depende de varios factores, principalmente de la legislación del país en cuestión y del tipo de cuenta. Generalmente, se requiere un proceso legal para demostrar la titularidad de los bienes del fallecido, incluyendo las cuentas bancarias. No es simplemente un trámite que cualquiera pueda realizar. Se necesita documentación específica para acreditar la legitimidad del proceso.

¿Qué documentación se necesita para cerrar la cuenta?

Para cerrar la cuenta bancaria de un fallecido, se necesita una serie de documentos que prueben la muerte y la relación del solicitante con el difunto. Estos documentos varían según la entidad bancaria, pero generalmente incluyen: Certificado de defunción, documento de identidad del fallecido, documento de identidad del solicitante, testamento (si existe) y poder notarial o certificado de herederos. En algunos casos, también puede requerirse un certificado de últimas voluntades.

- Certificado de defunción original o copia compulsada.

- Documento de identidad del fallecido (DNI, pasaporte, etc.).

- Documento de identidad del solicitante (DNI, pasaporte, etc.).

- Testamento (si lo hubiera).

- Poder notarial o resolución judicial que acredite la representación legal del solicitante sobre la herencia del fallecido.

¿Quién puede solicitar el cierre de la cuenta?

No cualquiera puede cerrar la cuenta. La persona o personas que pueden hacerlo dependerán del testamento o de la legislación sucesoria aplicable. Si hay un testamento, el albacea o los herederos designados podrán solicitar el cierre. Si no hay testamento, la ley determinará el orden de los herederos legítimos (cónyuge, hijos, padres, etc.), y estos deberán acreditar su derecho a la herencia para poder cerrar la cuenta. En algunos casos, un administrador concursal también puede tener la facultad de realizar esta gestión.

- El albacea testamentario, si el fallecido dejó testamento.

- Los herederos legítimos, de acuerdo con la ley sucesoria correspondiente, si no hay testamento.

- Un administrador concursal, en caso de quiebra o concurso de acreedores.

¿Qué sucede con el dinero de la cuenta tras el fallecimiento?

El dinero depositado en la cuenta bancaria del fallecido forma parte de su patrimonio y pasará a formar parte de la herencia. Una vez acreditada la titularidad de los herederos, el dinero será repartido entre ellos según lo establecido en el testamento o según las leyes de sucesiones, tras el cierre de la cuenta. Es importante destacar que la cuenta no se cierra hasta que se realice la liquidación hereditaria y se determine la distribución de los fondos.

- Forma parte de la herencia del fallecido.

- Se distribuye entre los herederos según testamento o ley.

- Se realiza la liquidación hereditaria antes del cierre de la cuenta.

¿Cuál es el procedimiento para cerrar la cuenta?

El procedimiento para cerrar la cuenta bancaria de un fallecido comienza con la presentación de la documentación requerida ante la entidad bancaria. La entidad revisará la documentación y, una vez verificada, procederá al cierre de la cuenta. Este proceso puede llevar un tiempo, que dependerá de la complejidad de la herencia y la entidad bancaria. Es recomendable consultar con el banco para conocer los pasos específicos y los plazos estimados.

- Presentar la documentación requerida al banco.

- El banco verifica la documentación y el derecho a la herencia.

- Se cierra la cuenta una vez completado el proceso legal.

¿Qué pasa si hay deudas en la cuenta?

Si la cuenta bancaria del fallecido tiene deudas, estas deberán ser cubiertas antes de proceder al reparto de la herencia. Los herederos tendrán que hacerse cargo de las deudas del fallecido hasta el límite del valor de la herencia recibida. Es importante conocer el estado de la cuenta para evitar sorpresas desagradables y planificar adecuadamente el proceso de sucesión.

- Las deudas del fallecido deben pagarse con los fondos de la herencia.

- La responsabilidad de las deudas recae sobre los herederos.

- Es crucial conocer el estado de la cuenta antes de iniciar el proceso de cierre.

¿Cuál es el procedimiento para cerrar una cuenta bancaria después de la muerte?

Requisitos para cerrar la cuenta

Para cerrar una cuenta bancaria tras la muerte del titular, se requiere presentar una serie de documentos ante la entidad bancaria. La documentación necesaria puede variar ligeramente según la entidad, pero generalmente incluye: certificado de defunción, copia del DNI o documento de identidad del fallecido, documento de identidad del heredero o albacea (quien solicita el cierre de la cuenta), y el testamento o la documentación que acredite la titularidad de los herederos sobre la cuenta bancaria. En algunos casos, la entidad puede pedir documentos adicionales como escritura de herencia o declaración de herederos. Es fundamental verificar los requisitos específicos con el banco en cuestión.

- Certificado de defunción original.

- DNI/NIE del fallecido.

- DNI/NIE del heredero/albacea.

- Testamento (si existe).

- Escritura de herencia o declaración de herederos (si es necesario).

Proceso de notificación al banco

Una vez reunida toda la documentación necesaria, el heredero o albacea debe notificar al banco el fallecimiento del titular de la cuenta. Esto se puede realizar presencialmente en una sucursal bancaria, por correo certificado o a través de otros medios que el banco permita (como correo electrónico con acuse de recibo). Es importante conservar copias de toda la documentación presentada y las comunicaciones con el banco. El proceso puede demorar varias semanas o incluso meses dependiendo de la complejidad de la herencia y la tramitación interna del banco.

- Contactar al banco por el medio que ellos indiquen.

- Enviar la documentación requerida por correo certificado o entregarla personalmente.

- Conservar copias de toda la documentación y comunicación con el banco.

Bloqueo de la cuenta

Tras notificar el fallecimiento al banco, es probable que la cuenta se bloquee temporalmente. Este bloqueo es una medida de seguridad para evitar accesos no autorizados a los fondos de la cuenta. El bloqueo generalmente se levanta una vez que el banco ha verificado la documentación y ha determinado el procedimiento a seguir para el cierre de la cuenta o la transferencia de fondos a los herederos legítimos.

- El banco bloquea la cuenta como medida de seguridad.

- Este bloqueo es temporal hasta que se verifique la documentación.

- No se puede acceder a la cuenta durante el bloqueo.

Transferencia o retiro de fondos

Una vez que el banco ha verificado toda la documentación y ha determinado la titularidad de los fondos, se procederá a la transferencia o retiro de los fondos restantes en la cuenta. Esto puede implicar la transferencia a una nueva cuenta a nombre de los herederos o el retiro directo del dinero en efectivo, dependiendo de la situación y las disposiciones testamentarias. El proceso puede incluir la presentación de impuestos de sucesiones, por lo que es fundamental informarse sobre las obligaciones fiscales.

- Transferencia de fondos a cuentas de los herederos.

- Retiro de fondos en efectivo (puede estar sujeto a limitaciones).

- Cumplimiento de las obligaciones fiscales correspondientes.

Cierre definitivo de la cuenta

Finalmente, una vez transferidos o retirados los fondos, el banco procederá al cierre definitivo de la cuenta. Se emitirá un certificado de cierre que acredita que la cuenta ha sido cerrada de forma correcta y que no hay fondos pendientes. Este certificado es un documento importante para archivar y puede ser necesario para completar otros trámites relacionados con la herencia.

- Tras la transferencia o retiro de los fondos, el banco cierra la cuenta.

- Se emite un certificado de cierre de la cuenta bancaria.

- Se archiva el certificado como comprobante del cierre de la cuenta.

¿Qué ocurre con una cuenta bancaria cuando fallece uno de los titulares?

Cuando uno de los titulares de una cuenta bancaria fallece, la cuenta no se cierra automáticamente. Lo que sucede depende de cómo esté configurada la cuenta (conjunta o individual) y de la legislación del país donde se encuentre la entidad bancaria. En general, se inicia un proceso legal que requiere la presentación de documentación que acredite el fallecimiento y la identidad de los herederos. El banco congelará la cuenta hasta que se resuelva la situación sucesoria, impidiendo cualquier operación salvo las estrictamente necesarias para la conservación de los fondos.

¿Qué pasa con una cuenta conjunta?

En una cuenta conjunta, el titular superviviente usualmente tiene acceso inmediato a la cuenta, aunque esto puede variar según las leyes locales y el contrato firmado con la entidad bancaria. Sin embargo, es imprescindible notificar al banco sobre el fallecimiento y presentar la documentación pertinente para formalizar el cambio de titularidad o para regular la sucesión de los fondos si es necesario. El banco podría requerir una copia del certificado de defunción y documentación que demuestre la propiedad de la cuenta por parte del superviviente.

- Se requiere notificar al banco el fallecimiento del cotitular.

- El banco puede pedir documentación que acredite la muerte (certificado de defunción).

- El superviviente, normalmente, puede acceder a los fondos de la cuenta.

¿Qué pasa con una cuenta individual?

Si la cuenta era individual, a la muerte del titular se convierte en parte de su patrimonio y pasa a formar parte de la herencia. Los herederos legales deberán iniciar el proceso sucesorio para acceder a los fondos de la cuenta. Esto implica gestionar la documentación pertinente (testamento, certificado de defunción, etc.) ante un notario o juez, según corresponda. Mientras tanto, la cuenta permanece bloqueada.

- La cuenta se bloquea hasta que se resuelva el proceso sucesorio.

- Se requiere la presentación de un testamento (si existe) y otros documentos legales.

- Los herederos legales deben iniciar el proceso de administración de la herencia para acceder a los fondos.

¿Qué documentación se necesita para gestionar la cuenta tras el fallecimiento?

La documentación requerida varía según el tipo de cuenta y las leyes locales. Sin embargo, algunos documentos comunes son: certificado de defunción del titular fallecido, DNI o pasaporte de los herederos, testamento (si existe), certificado de últimas voluntades, escritura de declaración de herederos, entre otros. Es recomendable consultar directamente con el banco para conocer los requisitos específicos en cada caso.

- Certificado de defunción del titular fallecido.

- Documento de identidad de los herederos.

- Testamento (si lo hubiera).

- Otros documentos legales que el banco pueda solicitar.

¿Cuánto tiempo tarda el proceso de gestión de la cuenta tras la muerte de un titular?

El tiempo que tarda el proceso para gestionar una cuenta bancaria tras un fallecimiento puede variar considerablemente, dependiendo de la complejidad de la situación sucesoria (existencia de testamento, número de herederos, etc.), y de la eficiencia del proceso administrativo del banco y los órganos judiciales competentes. Puede tomar desde unas pocas semanas hasta varios meses, incluso años en casos complejos.

- El tiempo de espera depende de la complejidad del proceso sucesorio.

- La eficiencia del banco y los órganos judiciales influyen en el tiempo de resolución.

- El proceso puede tardar desde semanas hasta años.

¿Qué sucede con los cargos o pagos automáticos de la cuenta?

Los cargos o pagos automáticos asociados a la cuenta se suelen suspender automáticamente al bloquearse la cuenta tras el fallecimiento del titular. Sin embargo, es importante notificar a las empresas o entidades que realizan los cargos automáticos para evitar posibles incidencias o problemas futuros. De esta forma se evita la acumulación de deudas o cargos adicionales en la cuenta.

- Los pagos automáticos suelen suspenderse al bloquearse la cuenta.

- Es recomendable informar a las empresas que realizan cargos automáticos.

- Evitar posibles problemas o deudas futuras.

¿Cuánto tiempo hay para comunicar al banco el fallecimiento de un titular?

No existe un plazo legal universalmente establecido para comunicar el fallecimiento de un titular a un banco. El tiempo recomendado, sin embargo, es lo antes posible. La demora puede generar complicaciones para los herederos en el proceso de gestión de la herencia, incluyendo posibles cargos adicionales, retrasos en la obtención de información y dificultades en el acceso a los fondos. Cada banco puede tener sus propias políticas internas, pero lo ideal es iniciar los trámites lo más pronto que sea posible tras la obtención del certificado de defunción.

¿Qué sucede si se retrasa la notificación del fallecimiento al banco?

Retrasar la notificación del fallecimiento al banco puede acarrear diversas consecuencias negativas para los herederos. Se podrían generar intereses adicionales sobre los saldos, dificultando el proceso de liquidación de la herencia. Además, el banco podría incurrir en gastos administrativos extras que después tendrían que ser cubiertos por los herederos. La falta de comunicación oportuna puede retrasar significativamente el acceso a las cuentas y a otros servicios financieros vinculados a la persona fallecida.

- Aumento de comisiones y gastos administrativos: El banco podría aplicar cargos por gestión tardía o por la necesidad de realizar investigaciones adicionales.

- Dificultad en el acceso a la información: Obtener los estados de cuenta y la documentación necesaria puede ser más complejo y demorado.

- Retraso en la liquidación de la herencia: El proceso hereditario se prolongará, generando mayores costos e incertidumbre para los beneficiarios.

Documentación necesaria para comunicar el fallecimiento al banco

Para notificar al banco sobre el fallecimiento de un titular, es fundamental presentar una serie de documentos que acrediten la identidad del fallecido y la legitimidad de los herederos. La documentación requerida puede variar ligeramente entre entidades bancarias, pero generalmente incluye:

- Certificado de defunción original: Es el documento imprescindible para iniciar el proceso.

- DNI o NIE del fallecido: Sirve para identificar al titular de la cuenta.

- DNI o NIE de los herederos: Se necesitará para identificar a quienes continuarán con la gestión de las cuentas o herederan los fondos.

- Testamento (si lo hay): Es esencial para determinar quiénes son los herederos legales.

- Certificado de últimas voluntades: Este documento acredita la existencia o no de un testamento.

¿Quién debe comunicar el fallecimiento al banco?

Generalmente, la responsabilidad de comunicar el fallecimiento al banco recae sobre los herederos legales del fallecido. Pueden ser designados en un testamento o, en su ausencia, se determinará según la ley sucesoria correspondiente. En algunos casos, un albacea o administrador hereditario puede gestionar este trámite en nombre de los herederos.

- Herederos legítimos.

- Albacea testamentario (si existe un testamento).

- Abogado o gestor hereditario (si se ha contratado a un profesional).

¿Cómo comunicar el fallecimiento al banco?

El procedimiento para comunicar el fallecimiento varía entre bancos, pero generalmente se realiza presentando la documentación requerida personalmente en una oficina bancaria. Algunos bancos permiten iniciar el proceso a través de medios online, pero normalmente requieren la presentación física de la documentación original posteriormente. Es recomendable consultar previamente con el banco específico para conocer su protocolo.

- Visita presencial a una sucursal bancaria.

- Contacto telefónico con el servicio de atención al cliente.

- A través de la página web del banco (en algunos casos).

¿Qué ocurre con las cuentas bancarias tras el fallecimiento del titular?

Tras el fallecimiento de un titular, sus cuentas bancarias pasan a formar parte de su herencia. El banco las bloqueará y se iniciará un proceso para determinar quiénes son los herederos legales y cómo se procederá con la gestión y reparto de los fondos. Este proceso puede tardar un tiempo dependiendo de la complejidad de la herencia y de la documentación presentada.

- Bloqueo de las cuentas bancarias.

- Inicio del proceso de sucesión hereditaria.

- Reparto de los fondos entre los herederos según la ley o testamento.

Preguntas Frecuentes

¿Qué documentos necesito para dar de baja una cuenta bancaria tras el fallecimiento del titular?

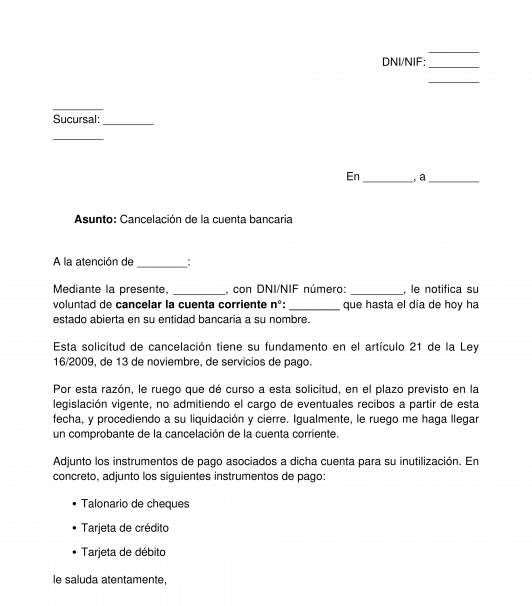

Para dar de baja una cuenta bancaria tras el fallecimiento del titular, necesitarás una serie de documentos imprescindibles que acrediten la identidad de los solicitantes y la muerte del titular de la cuenta. En primer lugar, es fundamental presentar el certificado de defunción original o una copia compulsada. Este documento oficial acredita la muerte del titular y es el punto de partida para cualquier trámite. Además, necesitarás el DNI o NIE del fallecido, así como el DNI o NIE de la persona o personas que solicitan la baja, que generalmente serán los herederos legales. La documentación específica puede variar ligeramente dependiendo de la entidad bancaria y la situación de la herencia (heredero único, testamento, etc.). Es posible que te pidan también el testamento (si existe), la escritura de declaración de herederos (si no hay testamento), o un documento que acredite la representación legal de los herederos, como una resolución judicial. Si existen cuentas conjuntas, la documentación necesaria podría ser menor, aunque siempre es recomendable consultar con el banco para evitar retrasos o complicaciones. Es importante llevar originales y fotocopias de todos los documentos, ya que la entidad bancaria podrá retener alguna de las copias para sus archivos. Finalmente, es recomendable anotar el número de cuenta para agilizar el proceso y llevar un registro de todos los pasos realizados.

¿Qué pasos debo seguir para solicitar la baja de la cuenta?

El proceso para solicitar la baja de una cuenta bancaria tras el fallecimiento del titular suele comenzar con una visita presencial a la sucursal bancaria donde se encuentra la cuenta. Sin embargo, algunas entidades bancarias permiten iniciar el proceso por vía telefónica o online, aunque generalmente requieren la posterior presentación de la documentación física. En la sucursal, deberás presentar toda la documentación que te hemos indicado anteriormente y solicitar formalmente la baja de la cuenta. El personal del banco te guiará a través del procedimiento y te explicará los pasos siguientes. Es importante mantener una actitud colaboradora y responder con claridad a todas las preguntas que te realicen, ya que esto ayudará a agilizar el proceso. Puede que te pidan información adicional o que se requieran gestiones internas por parte del banco, lo cual puede tardar un tiempo determinado. Una vez completado el proceso, te informarán sobre el procedimiento de liquidación de la cuenta y el abono de cualquier saldo disponible a los herederos legales, siguiendo las normas establecidas por la legislación vigente. Es crucial guardar copia de todos los documentos presentados y conservar la confirmación escrita de la baja de la cuenta por parte del banco. En caso de dudas o discrepancias, no dudes en consultar con un asesor legal o financiero para garantizar que el proceso se realiza de manera correcta y sin problemas.

¿Cuánto tiempo tarda en darse de baja una cuenta bancaria tras el fallecimiento del titular?

El tiempo que tarda en darse de baja una cuenta bancaria tras el fallecimiento del titular puede variar considerablemente dependiendo de varios factores. La complejidad del proceso de herencia, la cantidad de documentación necesaria, la rapidez de la entidad bancaria en el procesamiento de la solicitud y la claridad de los datos proporcionados por los solicitantes influyen en la duración del trámite. En algunos casos, el proceso puede completarse en pocas semanas, mientras que en otros, podría extenderse durante varios meses, especialmente si existen problemas con la documentación o la herencia. Se recomienda mantener un contacto regular con el banco para realizar un seguimiento del proceso y solventar cualquier inconveniente que pudiera surgir. La falta de información o documentación puede generar retrasos significativos. La entidad bancaria tiene la obligación de informar al solicitante del estado del proceso y de los plazos estimados, aunque estos son solo estimaciones y no una fecha concreta de finalización. Es importante tener paciencia y perseverancia, manteniendo una actitud proactiva durante todo el procedimiento. Si pasado un tiempo razonable, el banco no ha resuelto la situación, es recomendable consultar con un abogado especializado en herencias para que interceda en caso necesario.

¿Qué pasa con el dinero que queda en la cuenta tras el fallecimiento del titular?

El dinero que queda en la cuenta tras el fallecimiento del titular pasará a formar parte de la herencia del fallecido. La distribución del saldo se realizará de acuerdo con lo establecido en el testamento si lo hay, o según las normas de sucesión intestamentaria si no existe testamento. En el caso de herederos únicos, la gestión es relativamente simple. Sin embargo, si existen múltiples herederos, el proceso puede ser más complejo y requerir la participación de un notario para la división de los bienes. Antes de que los herederos puedan acceder al dinero, la cuenta debe ser legalmente cerrada. Una vez finalizado el trámite de baja de la cuenta y completado el proceso de herencia, el banco abonará el saldo restante a los herederos según la correspondencia legal establecida. Es importante tener en cuenta que la entidad bancaria podría retener parte del saldo para cubrir posibles deudas del fallecido, como impuestos pendientes o créditos impagados. Antes de la distribución final del dinero, se suelen ejecutar los trámites legales necesarios para asegurarse de que se cumplen todas las obligaciones fiscales y legales correspondientes. Si surgen disputas entre los herederos sobre la distribución de los fondos, será necesaria la intervención de un juez o un mediador para resolver el conflicto. En estos casos, el proceso se puede alargar considerablemente.

Deja una respuesta