Anular un contrato de crédito personal puede ser un proceso complejo, lleno de trámites y consideraciones legales. Este artículo le guiará paso a paso a través de las diferentes situaciones que pueden llevar a la anulación, desde vicios en el consentimiento hasta incumplimiento por parte de la entidad financiera. Descubrirá qué documentación necesita reunir, cómo negociar con la entidad y cuáles son sus derechos como consumidor. Le ayudaremos a comprender las implicaciones de la anulación y a tomar decisiones informadas para proteger sus intereses. Conozca sus opciones y evite posibles problemas legales.

Gestionando la Anulación de un Contrato de Crédito Personal

La anulación de un contrato de crédito personal es un proceso complejo que requiere un conocimiento profundo de tus derechos y obligaciones. Es fundamental actuar con cautela y seguir los pasos adecuados para evitar problemas legales y financieros. La dificultad del proceso dependerá en gran medida de las causas que motivan la solicitud de anulación y las cláusulas específicas del contrato.

Causas de Anulación de un Crédito Personal

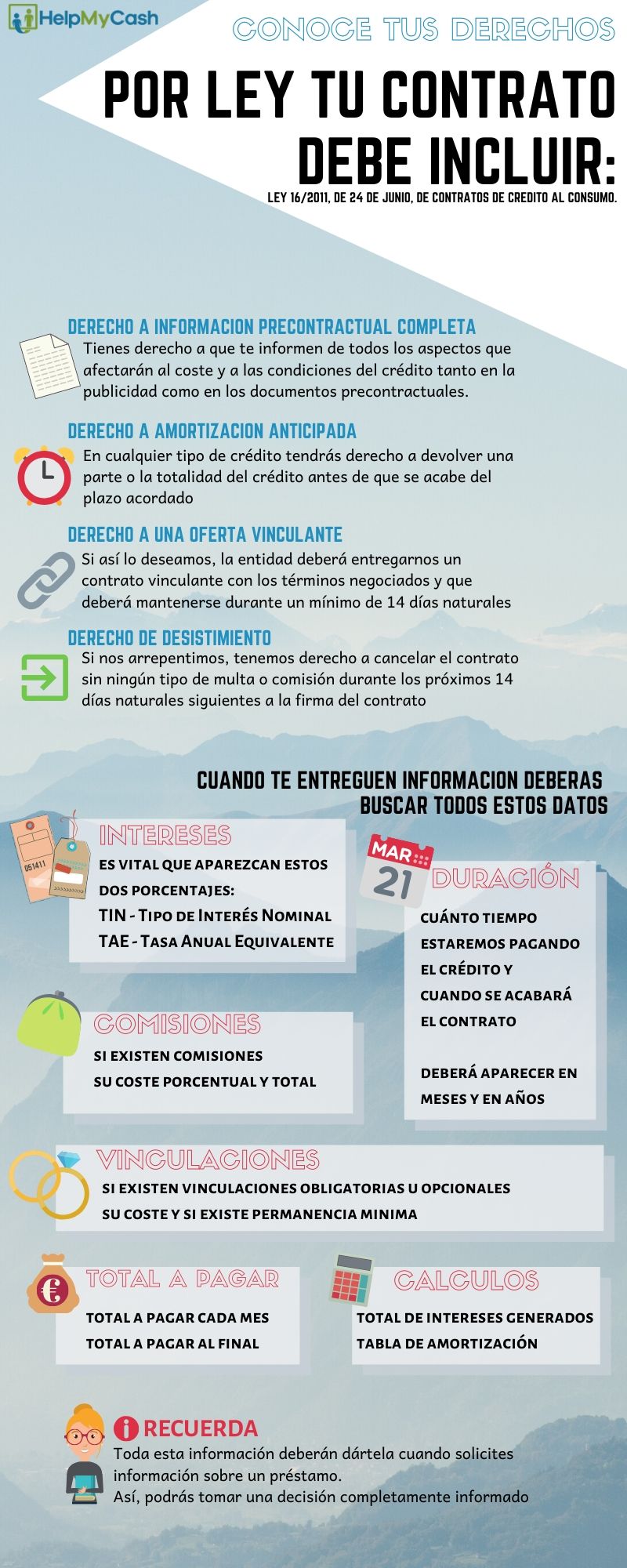

La anulación de un contrato de crédito personal no es algo sencillo y solo se puede conseguir bajo circunstancias muy específicas, justificadas por la ley. Algunas de estas causas podrían incluir: vicios del consentimiento (como error, dolo o intimidación al firmar el contrato), cláusulas abusivas (que vulneren derechos del consumidor), incumplimiento por parte de la entidad financiera (no otorgar el préstamo acordado) o falta de transparencia en la información proporcionada por la entidad. Es crucial documentar todas las pruebas que apoyen tu solicitud de anulación.

Pasos a Seguir para Solicitar la Anulación

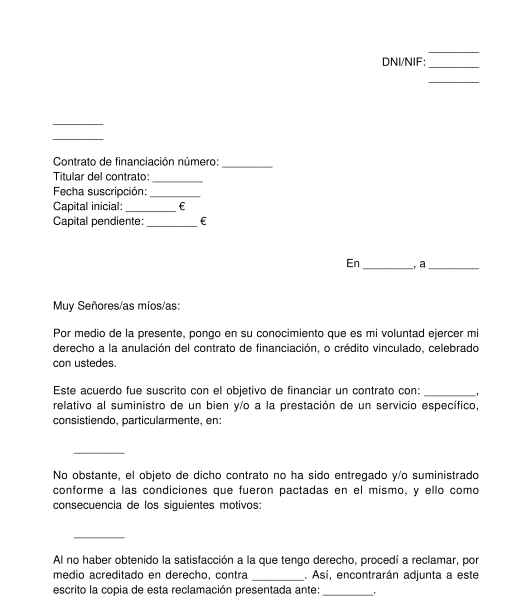

Primero, debes revisar minuciosamente tu contrato para identificar las posibles irregularidades que justifiquen la anulación. Luego, deberás notificar formalmente a la entidad financiera tu intención de anular el contrato, adjuntando toda la documentación que respalde tu solicitud. Es recomendable hacerlo por escrito mediante burofax con acuse de recibo para tener constancia de la entrega. Si la entidad no responde favorablemente, deberás considerar la vía extrajudicial (mediación o arbitraje) o la vía judicial, presentando una demanda ante los tribunales competentes.

Documentación Necesaria para la Anulación

La documentación necesaria variará dependiendo del motivo de la anulación, pero generalmente incluye una copia del contrato de crédito, comprobantes de pago (si los hubiera), comunicaciones con la entidad financiera, y cualquier otra evidencia que respalde tu reclamación (como testimonios, informes periciales, etc.). La organización y claridad de la documentación son claves para el éxito de tu solicitud.

Consecuencias de la Anulación del Crédito Personal

Si la anulación se concede, la entidad financiera deberá devolver cualquier cantidad abonada por el consumidor. Asimismo, se podría proceder a la cancelación de las deudas pendientes y la eliminación de los datos del historial de crédito. Sin embargo, si la anulación no se concede, el consumidor seguirá siendo responsable del pago del crédito y podría enfrentarse a costes adicionales por gastos judiciales. Es importante comprender las implicaciones legales y financieras antes de iniciar el proceso.

Recursos Adicionales para la Anulación

Si necesitas ayuda, puedes recurrir a asociaciones de consumidores (como FACUA o OCU) que ofrecen asesoramiento jurídico y apoyo en este tipo de casos. También puedes consultar con un abogado especializado en derecho bancario para que te asesore sobre tu situación particular y te ayude a defender tus derechos.

| Situación | Acción a Realizar | Consecuencias Posibles |

|---|---|---|

| Cláusulas abusivas en el contrato | Notificación formal a la entidad + reclamación ante la autoridad competente. | Anulación del contrato y devolución de cantidades abonadas / Mantenimiento del contrato si las cláusulas se consideran válidas. |

| Vicios del consentimiento | Demanda judicial probando el vicio. | Anulación del contrato / Desestimación de la demanda. |

| Incumplimiento por parte de la entidad | Notificación formal a la entidad + reclamación judicial si no se soluciona. | Indemnización por daños y perjuicios / Desestimación de la reclamación. |

¿Cómo anular un contrato de préstamo?

¿Cómo Anular un Contrato de Préstamo?

Anular un contrato de préstamo es un proceso complejo que depende de diversas circunstancias, incluyendo el tipo de préstamo, la legislación aplicable y la existencia de cláusulas específicas en el contrato. No existe un método único y universal. Es fundamental contar con asesoramiento legal para determinar la mejor estrategia y las posibilidades reales de éxito. La anulación implica demostrar la existencia de vicios en la formación del contrato o circunstancias posteriores que lo invaliden. En general, se busca la rescisión del contrato y la devolución de las cantidades pagadas, así como la exoneración de las obligaciones pendientes.

Causas para la Anulación de un Contrato de Préstamo

Existen varias razones por las cuales se puede solicitar la anulación de un contrato de préstamo. La falta de capacidad legal del prestatario para firmar el contrato, el vicio del consentimiento (error, dolo, violencia o intimidación), la falta de objeto lícito o la nulidad por usura son algunas de las causas más comunes. Además, si el contrato contiene cláusulas abusivas que perjudican desproporcionadamente al prestatario, se puede solicitar su anulación o la nulidad de dichas cláusulas. El proceso para demostrar estas causas requiere de pruebas y argumentos sólidos.

- Falta de capacidad legal: Si el prestatario era menor de edad, estaba incapacitado o bajo la influencia de sustancias al momento de firmar.

- Vicio del consentimiento: Si existió error, dolo, violencia o intimidación en la firma del contrato.

- Cláusulas abusivas: Si el contrato contiene cláusulas que son excesivamente onerosas para el prestatario.

El Procedimiento Judicial para Anular un Contrato de Préstamo

En la mayoría de los casos, la anulación de un contrato de préstamo requiere iniciar un procedimiento judicial. Será necesario presentar una demanda ante los tribunales competentes, adjuntando toda la documentación relevante que demuestre las razones para la anulación. El proceso judicial puede ser largo y complejo, requiriendo la asistencia de un abogado especializado en derecho bancario o mercantil. El juez analizará las pruebas presentadas por ambas partes y dictará una sentencia que determine si el contrato debe ser anulado o no. La sentencia judicial es vinculante para las partes involucradas.

- Presentación de la demanda: Se debe redactar una demanda clara y concisa, explicando los motivos de la anulación.

- Presentación de pruebas: Se deben aportar todas las pruebas que respalden la solicitud de anulación.

- Audiencia y juicio: Se celebrará una audiencia o juicio en la que las partes expondrán sus argumentos y pruebas.

Negociación Extrajudicial para Anular un Contrato de Préstamo

Antes de iniciar un procedimiento judicial, se puede intentar una negociación extrajudicial con la entidad financiera. Esta opción permite buscar una solución amistosa y evitar los costos y tiempo del proceso judicial. Sin embargo, el éxito de la negociación depende de la buena voluntad de la entidad financiera y de la fuerza de los argumentos del prestatario. Es recomendable contar con asesoramiento legal durante la negociación para proteger los intereses del prestatario.

- Comunicación formal: Se debe enviar una comunicación formal a la entidad financiera, explicando los motivos de la solicitud de anulación.

- Propuesta de acuerdo: Se debe formular una propuesta de acuerdo que sea beneficiosa para ambas partes.

- Documentación de la negociación: Es importante documentar todas las comunicaciones y acuerdos alcanzados.

Consecuencias de la Anulación de un Contrato de Préstamo

Si el contrato de préstamo se anula, el prestatario queda liberado de su obligación de pago. La entidad financiera deberá devolver las cantidades pagadas por el prestatario. Sin embargo, la anulación puede tener consecuencias para el prestatario, como la afectación de su historial crediticio. Es importante tener en cuenta las implicaciones financieras y legales de la anulación del contrato antes de tomar cualquier decisión. El prestatario puede ser responsable de los costos judiciales generados.

- Liberación de la obligación de pago: El prestatario no tiene que seguir pagando el préstamo.

- Devolución de pagos: La entidad financiera debe devolver las cantidades pagadas por el prestatario.

- Afectación del historial crediticio: La anulación puede afectar negativamente el historial crediticio del prestatario.

Consideraciones Adicionales

El éxito de la anulación de un contrato de préstamo depende en gran medida de la prueba que se pueda aportar para respaldar las alegaciones del prestatario. Es crucial recopilar toda la documentación relacionada con el contrato, incluyendo la documentación que muestra la firma del contrato, las comunicaciones con la entidad financiera y cualquier otra prueba que pueda ser relevante para el caso. Es vital buscar asesoramiento legal antes de tomar cualquier decisión y seguir los pasos necesarios según la legislación de cada país.

- Recopilación de pruebas: Se debe reunir toda la documentación que pueda ser relevante para el caso.

- Asesoramiento legal: Es fundamental contar con el asesoramiento de un abogado especializado.

- Conocimiento de la legislación aplicable: Es necesario conocer las leyes y regulaciones relevantes.

¿Cómo cancelar un contrato de crédito?

Cancelar un contrato de crédito depende en gran medida del tipo de crédito del que se trate (tarjeta de crédito, préstamo personal, hipoteca, etc.) y de las cláusulas específicas que figuren en el contrato. No existe un procedimiento único, por lo que es fundamental revisar detenidamente las condiciones del contrato y, en caso de duda, contactar directamente con la entidad financiera. Generalmente, implica seguir una serie de pasos que pueden incluir la notificación formal a la entidad, el pago de posibles penalizaciones y la liquidación de la deuda pendiente. La falta de cumplimiento de los pasos estipulados puede acarrear consecuencias negativas para el deudor.

1. Revisa tu contrato de crédito

Antes de intentar cancelar el contrato, es crucial leer detenidamente el contrato de crédito. Busca las cláusulas que describan el proceso de cancelación, incluyendo los plazos, los documentos necesarios y las posibles penalizaciones. Presta especial atención a las condiciones de cancelación anticipada, que suelen incluir costes adicionales. Comprende bien tus derechos y obligaciones antes de proceder.

- Identifica las cláusulas referentes a la cancelación anticipada.

- Anota los plazos y requisitos para la cancelación.

- Determina el importe de posibles penalizaciones o comisiones por cancelación anticipada.

2. Calcula tu deuda pendiente

Solicita un certificado de deuda a la entidad financiera para conocer el saldo exacto que debes pagar para cancelar el contrato. Este certificado detallará la cantidad pendiente, incluyendo intereses, comisiones y cualquier otro cargo aplicable. Es esencial contar con esta información precisa para proceder con la cancelación y evitar futuros problemas.

- Contacta a la entidad para solicitar el certificado de deuda.

- Verifica que la información contenida en el certificado sea correcta.

- Conserva una copia del certificado de deuda como comprobante.

3. Notifica formalmente a la entidad financiera

Una vez que tengas toda la información necesaria, notifica formalmente a la entidad financiera tu intención de cancelar el contrato. Hazlo por escrito mediante carta certificada con acuse de recibo para tener constancia de la notificación. Incluye toda la información relevante, como tu nombre completo, número de cuenta, número de contrato y la fecha en que deseas que se produzca la cancelación.

- Envía una carta certificada con acuse de recibo.

- Guarda una copia de la carta y el acuse de recibo.

- Mantén un registro de la comunicación con la entidad financiera.

4. Realiza el pago de la deuda pendiente

Una vez que la entidad financiera haya confirmado la recepción de tu notificación, realiza el pago de la deuda pendiente según lo indicado en el certificado de deuda. Utiliza un método de pago que te permita conservar un comprobante de la transacción, como una transferencia bancaria o un ingreso en cuenta. Guarda todos los justificantes de pago.

- Efectúa el pago completo de la deuda pendiente.

- Conserva un justificante del pago realizado.

- Solicita a la entidad financiera una confirmación por escrito de la cancelación del contrato una vez realizado el pago completo.

5. Solicita la confirmación por escrito de la cancelación

Después de haber realizado el pago completo, solicita a la entidad financiera un documento que confirme la cancelación total del contrato de crédito. Este documento debe especificar la fecha de cancelación y confirmar que no hay deuda pendiente. Este paso es esencial para evitar futuros problemas o reclamaciones por parte de la entidad.

- Envía una solicitud formal a la entidad para que confirme la cancelación.

- Guarda una copia del documento de confirmación de cancelación.

- Verifica que toda la información contenida en el documento sea correcta.

¿Cómo cancelar un crédito personal?

Cancelar un Crédito Personal

Cancelar un crédito personal no es tan sencillo como dejar de pagar. Depende en gran medida del tipo de crédito que hayas contratado y de las condiciones pactadas en el contrato. No existe un procedimiento universal, y cada entidad financiera tiene sus propias reglas y procedimientos. Por lo tanto, es fundamental revisar cuidadosamente el contrato de préstamo para conocer los términos de amortización anticipada y las posibles penalizaciones.

¿Cómo saber si puedo cancelar mi crédito anticipadamente?

Antes de iniciar el proceso, es crucial revisar tu contrato de crédito. Busca cláusulas que hablen sobre amortización anticipada. Estas cláusulas detallan si es posible cancelar el crédito antes de su fecha de vencimiento y si existen cargos o penalizaciones por hacerlo. Algunos créditos permiten la amortización anticipada sin costo alguno, mientras que otros pueden aplicar cargos que pueden variar según el tiempo que te queda para finalizar el plazo del crédito. Es importante entender estas condiciones para tomar una decisión informada.

- Revisa tu contrato de préstamo minuciosamente.

- Busca la cláusula específica sobre amortización anticipada.

- Identifica si existen penalizaciones o cargos por cancelación anticipada y su magnitud.

¿Qué pasos debo seguir para solicitar la cancelación anticipada?

Una vez que hayas verificado la posibilidad de cancelar tu crédito anticipadamente y comprendido las posibles consecuencias, deberás contactar a tu entidad financiera. Esto puede hacerse por teléfono, correo electrónico o acudiendo personalmente a una oficina. Es importante solicitar por escrito la cancelación del crédito y conservar una copia de la solicitud como comprobante. La entidad financiera te indicará los pasos a seguir para liquidar la deuda, incluyendo la cantidad exacta a pagar para cancelar el crédito completamente.

- Contacta a tu banco o entidad financiera a través del canal que prefieras (teléfono, correo electrónico o presencialmente).

- Solicita formalmente la cancelación anticipada del crédito por escrito.

- Conserva una copia de tu solicitud y de cualquier documentación que te envíen.

¿Qué documentación necesito para cancelar mi crédito?

La documentación necesaria puede variar dependiendo de la entidad financiera, pero generalmente necesitarás tu identificación oficial, el número de contrato de tu crédito y la comprobación del pago total. Es recomendable que contactes a tu banco para que te informen específicamente qué documentación te solicitan para agilizar el proceso y evitar demoras. No dudes en aclarar cualquier duda que tengas con ellos para asegurar que todo se lleve a cabo correctamente.

- Identificación oficial vigente (INE, pasaporte, etc.).

- Número de contrato del crédito personal.

- Comprobante del pago total para la cancelación del crédito.

¿Qué pasa si no puedo pagar la totalidad del crédito?

Si no te es posible pagar la totalidad del crédito para su cancelación anticipada, puedes explorar otras opciones con tu entidad financiera. Algunas instituciones ofrecen la posibilidad de renegociar las condiciones del crédito, como por ejemplo, alargar el plazo o disminuir las cuotas mensuales. Es importante comunicarte con tu banco para explicar tu situación y buscar una solución que se ajuste a tus posibilidades. La comunicación proactiva es clave para evitar problemas mayores.

- Comunícate con tu banco y explica tu situación financiera.

- Explora la posibilidad de renegociar las condiciones del crédito.

- Busca alternativas como la ampliación del plazo o la reducción de las cuotas mensuales.

¿Qué sucede después de cancelar mi crédito?

Una vez que hayas realizado el pago total y la entidad financiera haya confirmado la cancelación del crédito, recibirás un documento oficial que certifique la cancelación. Es importante que conserves este documento como prueba de que ya no tienes ninguna deuda pendiente. Además, puedes solicitar a las centrales de riesgo (como el Buró de Crédito) que actualicen tu historial crediticio para reflejar la cancelación del crédito.

- Solicita y conserva el documento oficial que certifique la cancelación del crédito.

- Verifica que tu historial crediticio se actualice correctamente reflejando la cancelación.

- Guarda toda la documentación relacionada con la cancelación del crédito.

¿Cuánto te cobran por cancelar un préstamo personal?

No existe una respuesta única a la pregunta . La cantidad que te cobren, o si te cobran algo, depende completamente de las condiciones específicas del contrato que firmaste con la entidad financiera. Algunos préstamos no cobran penalización alguna por cancelación anticipada, mientras que otros sí imponen cargos que pueden variar considerablemente. Es fundamental revisar cuidadosamente la letra pequeña del contrato antes de firmar cualquier acuerdo de préstamo.

Costos de Cancelación Anticipada en Préstamos Personales

La mayoría de los contratos de préstamos personales detallan las penalizaciones por cancelación anticipada. Estas penalizaciones pueden incluir una comisión fija o un porcentaje del saldo pendiente. Algunos bancos o instituciones financieras pueden incluso cobrarte intereses adicionales por el tiempo que el préstamo estuvo activo, aun si lo cancelas antes de la fecha de vencimiento. La cuantía de estas penalizaciones es variable, dependiendo de la entidad, el tipo de préstamo y el tiempo transcurrido desde la concesión del préstamo.

- Comisión fija: Una cantidad establecida que se paga independientemente del saldo pendiente.

- Porcentaje del saldo pendiente: Una cantidad que representa un porcentaje del capital restante a pagar.

- Intereses adicionales: Se pueden aplicar cargos por intereses en el saldo cancelado antes de tiempo.

Factores que Influyen en los Costos de Cancelación

Varios factores influyen en el costo de la cancelación anticipada de un préstamo personal. El tipo de préstamo, la entidad financiera y las condiciones del contrato son los más importantes. Los préstamos con tasas de interés más altas a menudo tienen penalizaciones más elevadas para evitar que los prestamistas pierdan ganancias potenciales. La duración del préstamo y el tiempo que ha pasado desde que se obtuvo también pueden afectar el monto de la penalización.

- Tipo de préstamo: Préstamos con mejores condiciones suelen tener penalizaciones menores o inexistentes.

- Entidad financiera: Cada entidad tiene sus propias políticas de cancelación.

- Plazo del préstamo: Un préstamo de larga duración cancelado tempranamente puede resultar en una penalización mayor.

Cómo Evitar Costos de Cancelación

La mejor manera de evitar costos de cancelación es leer atentamente el contrato antes de firmarlo. Presta especial atención a la sección sobre cancelaciones anticipadas, donde se especifican los cargos asociados. Además, se recomienda comparar las opciones de préstamos de diferentes entidades financieras, revisando sus políticas de cancelación para elegir la que mejor se adapte a tus necesidades y que tenga las penalizaciones menos costosas o, mejor aún, ninguna.

- Comparar ofertas de diferentes entidades financieras.

- Leer detalladamente las condiciones del contrato.

- Negociar las condiciones del préstamo con la entidad financiera.

Legislación y Protección al Consumidor

La legislación en materia de préstamos personales puede variar según el país o región. Es crucial conocer tus derechos como consumidor y verificar si existe alguna normativa que regule las penalizaciones por cancelación anticipada. En algunos lugares, las leyes protegen a los consumidores de penalizaciones excesivas o injustas. Buscar información sobre la legislación vigente en tu zona es importante antes de tomar cualquier decisión.

- Investigar la legislación aplicable a los préstamos personales en tu región.

- Contactar a organismos de protección al consumidor para obtener asesoramiento.

- Consultar con un asesor financiero para entender tus derechos.

¿Qué hacer si te cobran una penalización excesiva?

Si consideras que la penalización por cancelación anticipada de tu préstamo es excesiva o injusta, debes presentar una reclamación formal a la entidad financiera, adjuntando el contrato y cualquier otro documento que respalde tu argumento. Si la reclamación no tiene éxito, podrías considerar la posibilidad de buscar asesoramiento legal para proteger tus derechos como consumidor. Es fundamental documentar todos los pasos que se dan en este proceso.

- Presentar una reclamación formal por escrito a la entidad financiera.

- Mantener un registro de todas las comunicaciones.

- Buscar asesoramiento legal si es necesario.

Preguntas Frecuentes

¿Qué pasos debo seguir para anular un contrato de crédito personal?

La anulación de un contrato de crédito personal no es un proceso sencillo y depende en gran medida de las cláusulas específicas que figuren en tu contrato. En primer lugar, es crucial leer detenidamente el contrato para identificar las condiciones bajo las cuales se permite la anulación, así como las posibles consecuencias. Generalmente, las causas más comunes para solicitar una anulación son la existencia de cláusulas abusivas, errores en la formalización del contrato (como datos incorrectos o falta de información relevante), o la falta de transparencia por parte de la entidad financiera. Una vez identificada la causa, deberás notificar por escrito a la entidad financiera tu intención de anular el contrato, indicando claramente la causa que la motiva y aportando toda la documentación que justifique tu solicitud. Esta documentación puede incluir copias del contrato, pruebas de la falta de transparencia o las cláusulas abusivas, etc. Es fundamental conservar una copia de la notificación y del acuse de recibo, si procede. La entidad financiera deberá responderte por escrito en un plazo determinado, que suele estar especificado en la legislación vigente. Si la entidad rechaza tu solicitud, puedes explorar otras vías, como la negociación o la presentación de una reclamación ante el defensor del cliente de la entidad o ante el organismo de resolución de conflictos competente, dependiendo de tu país de residencia. En casos extremos, puedes recurrir a la vía judicial para defender tus derechos. Recuerda que es aconsejable buscar asesoramiento legal antes de tomar cualquier decisión, ya que un abogado especializado podrá guiarte en el proceso y defender tus intereses de manera más efectiva.

¿Puedo anular un contrato de crédito personal si me arrepiento de haberlo firmado?

El derecho de desistimiento, que permite anular un contrato por simple arrepentimiento, generalmente no se aplica a los contratos de crédito personal. A diferencia de otros tipos de contratos, como los de compraventa a distancia, los contratos de crédito suelen carecer de este periodo de reflexión. Sin embargo, existen excepciones. Si el contrato presenta cláusulas abusivas o irregulares, o si existe una falta de información o transparencia por parte de la entidad financiera, podrías tener argumentos para solicitar la anulación, incluso si tu arrepentimiento es la motivación principal. En este caso, será necesario demostrar la existencia de estas irregularidades aportando las pruebas pertinentes. La legislación de cada país regula este aspecto, por lo que es fundamental conocer la normativa vigente en tu caso. La simple manifestación de arrepentimiento sin justificación legal, por lo general, no será suficiente para anular el contrato. Es crucial consultar con un profesional legal para determinar si tienes alguna base legal para solicitar la anulación, teniendo en cuenta las circunstancias específicas de tu contrato y la legislación aplicable.

¿Qué consecuencias tiene la anulación de un contrato de crédito personal?

Las consecuencias de la anulación de un contrato de crédito personal varían en función de las circunstancias de la anulación y las cláusulas del contrato. Si la anulación se produce por la existencia de cláusulas abusivas o errores en la formalización, la entidad financiera deberá devolver las cantidades pagadas por el prestatario, incluyendo los intereses calculados de forma irregular. Sin embargo, si la anulación se debe a un incumplimiento por parte del prestatario, es posible que este tenga que compensar a la entidad financiera por los daños causados. En algunos casos, la anulación puede conllevar la inclusión del prestatario en ficheros de morosidad, aunque esto dependerá de las causas que motivaron la anulación. Es fundamental leer con atención las cláusulas relativas a la anulación del contrato para entender las posibles consecuencias. En caso de dudas, es imprescindible buscar el asesoramiento de un profesional legal que te pueda informar sobre las consecuencias específicas en tu situación. Recuerda que cada caso es único, y las consecuencias pueden variar ampliamente.

¿A quién debo dirigirme si tengo problemas para anular mi contrato de crédito personal?

Si tienes problemas para anular tu contrato de crédito personal, existen varias vías a las que puedes recurrir. En primer lugar, puedes contactar directamente con el servicio de atención al cliente de la entidad financiera para intentar llegar a un acuerdo amistoso. Si esto no resulta exitoso, puedes presentar una reclamación formal a la entidad, explicando los motivos de tu solicitud de anulación y aportando la documentación necesaria. Muchas entidades financieras cuentan con un defensor del cliente que puede ayudarte a resolver el conflicto. Si la reclamación no obtiene una respuesta satisfactoria, puedes recurrir a los organismos de resolución de conflictos competentes en tu país, que actúan como mediadores entre el cliente y la entidad financiera. Por último, si todas las vías extrajudiciales fracasan, puedes acudir a los tribunales para iniciar una acción legal. Es recomendable buscar asesoramiento legal desde el principio del proceso, ya que un abogado especializado te puede guiar en cada paso y defender tus intereses de forma más eficaz. Recuerda que la legislación varía de un país a otro, por lo que es importante conocer las opciones disponibles en tu jurisdicción.

https://youtube.com/watch?v=c%25C3%25B3mo-cancelar-un-pr%25C3%25A9stamo-en-solventa

Deja una respuesta