## ¿Deudas y cuentas bancarias? Un dilema que no tiene que ser imposible

Tener una deuda pendiente con un banco puede generar estrés y una sensación de estar atrapado. Muchas veces, la simple idea de cancelar la cuenta nos llena de incertidumbre y preguntas: ¿qué pasará con mi deuda? ¿Cómo la puedo pagar? ¿Qué opciones tengo? Este artículo te ayudará a comprender las diferentes opciones que existen para cerrar tu cuenta bancaria con deuda pendiente, desde la negociación con el banco hasta los posibles riesgos y consecuencias. Sigue leyendo y descubre cómo puedes tomar el control de tu situación financiera y dar el primer paso para liberarte de esta carga.

Opciones para cancelar cuentas bancarias con deuda pendiente

1. Negociar un plan de pago

¿En qué consiste?

Esta opción te permite llegar a un acuerdo con el banco para pagar tu deuda en cuotas, con un plazo y una tasa de interés preestablecidos. Esto te puede ayudar a evitar un proceso judicial y a mantener tu historial crediticio en mejor estado.

¿Cómo hacerlo?

Comunícate con tu banco y solicita hablar con el departamento de cobranzas. Explícales tu situación y tu capacidad de pago. Es importante que seas honesto y transparente con tu situación financiera. Es probable que te pidan información sobre tus ingresos y gastos para evaluar tu capacidad de pago.

Ventajas:

Evita un proceso judicial y la posible inclusión en listas de morosos. Mantiene tu historial crediticio en mejor estado.

Desventajas:

Puede tener tasas de interés altas. Requieres de una buena capacidad de pago para cumplir con las cuotas.

2. Consolidar tu deuda

¿En qué consiste?

Consiste en obtener un préstamo de otra entidad financiera para pagar la deuda que tienes con el banco. El nuevo préstamo te permitirá tener una sola cuota mensual y a un interés más bajo.

¿Cómo hacerlo?

Busca una entidad financiera que ofrezca préstamos para consolidación de deudas. Compara las tasas de interés y las condiciones de cada entidad. Recuerda que debes tener un buen historial crediticio para acceder a este tipo de préstamo.

Ventajas:

Reduce la tasa de interés que pagas por la deuda. Simplifica el pago con una sola cuota mensual.

Desventajas:

Necesitas tener un buen historial crediticio para acceder a este tipo de préstamo. Puede generar nuevas deudas a largo plazo.

3. Ceder la cuenta bancaria

¿En qué consiste?

Se trata de transferir la propiedad de la cuenta bancaria a otra persona. El nuevo dueño de la cuenta asume la responsabilidad de pagar la deuda pendiente.

¿Cómo hacerlo?

Es necesario que el nuevo dueño de la cuenta tenga un buen historial crediticio y capacidad de pago. Se requiere la autorización del banco para realizar la transferencia de la cuenta. Es importante tener en cuenta que la deuda seguirá vigente y será responsabilidad del nuevo dueño.

Ventajas:

Libera al antiguo dueño de la responsabilidad del pago de la deuda.

Desventajas:

El nuevo dueño deberá pagar la deuda pendiente.

4. Recibir un préstamo personal

¿En qué consiste?

Se trata de solicitar un préstamo personal para cubrir la deuda pendiente con el banco.

¿Cómo hacerlo?

Puedes solicitar este tipo de préstamo a una entidad financiera, banco o fintech. Es importante comparar las tasas de interés y las condiciones de cada entidad. Recuerda que necesitas tener un buen historial crediticio para acceder a este tipo de préstamo.

Ventajas:

Te permite liquidar la deuda pendiente con el banco. Se trata de una opción más flexible que la consolidación de deudas.

Desventajas:

Necesitas tener un buen historial crediticio. Puede aumentar tu deuda total.

5. Llegar a un acuerdo con el banco

¿En qué consiste?

Es posible negociar un acuerdo con el banco para cancelar la deuda pendiente. Por ejemplo, puedes ofrecer pagar un porcentaje de la deuda total a cambio de la cancelación de la cuenta bancaria.

¿Cómo hacerlo?

Comunícate con el banco y solicita hablar con el departamento de cobranzas. Explícales tu situación y tu capacidad de pago. Es importante que seas honesto y transparente con tu situación financiera.

Ventajas:

Te permite cancelar la deuda pendiente sin tener que pagar la totalidad de la misma.

Desventajas:

No siempre es posible llegar a un acuerdo con el banco. Es necesario tener un buen historial crediticio y una buena capacidad de pago.

¿Qué hacer antes de cerrar una cuenta bancaria?

Revisar el saldo y movimientos de la cuenta

Antes de cerrar una cuenta bancaria, es fundamental asegurarse de que no quedan fondos o transacciones pendientes. Es recomendable verificar el saldo actual y revisar el extracto de los últimos meses para identificar cualquier cargo o movimiento inusual.

- Verificar el saldo actual: Asegúrate de que no hay fondos restantes en la cuenta. Si hay dinero, transfiérelo a otra cuenta o retira en efectivo.

- Revisar el extracto: Revisa el extracto de los últimos meses para identificar cualquier cargo, débito o transferencia pendiente.

- Verificar si existen cargos por cierre anticipado: Algunos bancos cobran cargos por cerrar una cuenta antes de un plazo establecido. Infórmate si tu cuenta tiene este tipo de penalización.

Cancelar las tarjetas de débito y crédito asociadas

Es esencial cancelar las tarjetas de débito y crédito asociadas a la cuenta bancaria que vas a cerrar. Esto evitará cargos inesperados y posibles fraudes.

- Comunicar la cancelación al banco: Llama al banco o visita la sucursal para comunicar la cancelación de las tarjetas.

- Destruir las tarjetas físicas: Corta las tarjetas de crédito y débito en varios pedazos para evitar su uso no autorizado.

- Verificar que las tarjetas estén canceladas: Confirma con el banco que las tarjetas han sido canceladas correctamente.

Actualizar información personal y financiera

Al cerrar una cuenta bancaria, es necesario actualizar la información personal y financiera asociada a ella. Esto incluye cambiar las domiciliaciones bancarias, las suscripciones automáticas y las transferencias recurrentes.

- Cambiar las domiciliaciones bancarias: Actualiza la información bancaria para el pago de servicios como luz, agua, teléfono, etc.

- Cancelar suscripciones automáticas: Asegúrate de cancelar cualquier suscripción o pago automático que se realizaba desde la cuenta bancaria que vas a cerrar.

- Modificar las transferencias recurrentes: Si tenías transferencias automáticas programadas, debes cambiarlas a otra cuenta bancaria.

Solicitar un certificado de cierre de la cuenta

Al cerrar la cuenta, es recomendable solicitar al banco un certificado que acredite el cierre. Este documento puede ser útil para futuras consultas o trámites.

- Solicitar el certificado al banco: Es importante solicitar el certificado de cierre de la cuenta al finalizar el proceso.

- Guardar el certificado en un lugar seguro: Conserva el certificado de cierre en un lugar seguro para posibles futuras consultas.

Considerar las consecuencias del cierre de la cuenta

Antes de cerrar la cuenta, es importante analizar las consecuencias que esto puede tener. Por ejemplo, puede afectar el acceso a servicios financieros o al historial crediticio.

- Evaluar las consecuencias del cierre: Considera si el cierre de la cuenta puede afectar el acceso a otros servicios financieros.

- Revisar el historial crediticio: El cierre de una cuenta bancaria puede afectar tu historial crediticio, especialmente si es una cuenta antigua.

¿Cómo cerrar cuentas de bancos?

¿Qué tipo de cuenta bancaria quieres cerrar?

El proceso para cerrar una cuenta bancaria puede variar ligeramente dependiendo del tipo de cuenta que tengas. Por ejemplo, cerrar una cuenta corriente es diferente a cerrar una cuenta de ahorros o una cuenta de inversión. Es importante que sepas qué tipo de cuenta tienes antes de comenzar el proceso.

- Cuenta corriente: Para cerrar una cuenta corriente, deberás asegurarte de que no haya saldo pendiente y que no haya cheques pendientes de cobro. Luego, deberás ir a tu banco y solicitar el cierre de la cuenta.

- Cuenta de ahorros: Cerrar una cuenta de ahorros es similar a cerrar una cuenta corriente. Deberás asegurarte de que no haya saldo pendiente y que no haya transacciones pendientes. Luego, deberás ir a tu banco y solicitar el cierre de la cuenta.

- Cuenta de inversión: Cerrar una cuenta de inversión es un poco más complejo. Deberás asegurarte de que no haya ningún activo pendiente de venta y que no haya ninguna orden pendiente de ejecución. Luego, deberás comunicarte con tu asesor financiero para que te guíe a través del proceso de cierre.

¿Cómo puedo cerrar una cuenta bancaria?

Para cerrar una cuenta bancaria, normalmente debes seguir estos pasos:

- Contacta a tu banco. Puedes hacerlo por teléfono, correo electrónico o en persona.

- Solicita el cierre de la cuenta. Deberás proporcionar la información necesaria, como tu número de cuenta y tu número de identificación.

- Verifica que no haya saldo pendiente. Asegúrate de que no haya ningún saldo negativo en la cuenta y que no haya cheques o transferencias pendientes.

- Recibe la confirmación por escrito. Una vez que la cuenta esté cerrada, debes recibir una confirmación por escrito de tu banco.

- Guarda la documentación. Guarda todos los documentos relacionados con el cierre de la cuenta, incluyendo la confirmación por escrito.

¿Qué pasa con las tarjetas de débito o crédito asociadas a la cuenta?

Cuando cierras una cuenta bancaria, es importante que también te asegures de que las tarjetas de débito o crédito asociadas a la cuenta también se cierren. Algunas tarjetas de débito o crédito pueden tener un ciclo de facturación diferente al de la cuenta bancaria, por lo que es importante verificar esto antes de cerrar la cuenta.

- Comunícate con tu banco. Puedes hacerlo por teléfono, correo electrónico o en persona para solicitar el cierre de las tarjetas de débito o crédito.

- Envía tus tarjetas. Normalmente, se te pedirá que envíes las tarjetas por correo a tu banco.

- Confirma la cancelación. Recibe una confirmación por escrito de tu banco de que las tarjetas han sido canceladas.

¿Hay algún cargo asociado al cierre de una cuenta?

En algunos casos, puede haber cargos asociados al cierre de una cuenta bancaria. Estos cargos pueden variar dependiendo del banco y del tipo de cuenta que tengas. Es importante que te comuniques con tu banco para conocer las políticas y tarifas específicas para el cierre de cuentas.

- Consulta las políticas de tu banco. Infórmate sobre cualquier cargo que pueda aplicarse al cierre de tu cuenta.

- Considera la posibilidad de transferir el saldo. Si hay algún saldo pendiente en tu cuenta, podrías transferirlo a otra cuenta bancaria para evitar cargos por cierre.

¿Qué hacer si ya no tienes acceso a la cuenta?

Si ya no tienes acceso a tu cuenta bancaria, como por ejemplo, si has perdido tu tarjeta de débito o si has olvidado tu contraseña, deberás comunicarte con tu banco para solicitar ayuda. Es importante que proporciones toda la información necesaria, como tu número de identificación y tu dirección de correo electrónico, para que tu banco pueda verificar tu identidad.

- Contacta a tu banco. Puedes hacerlo por teléfono o en persona.

- Proporciona la información necesaria. Proporciona tu nombre completo, número de identificación, dirección de correo electrónico y cualquier otro dato que el banco te solicite.

- Sigue las instrucciones del banco. Es posible que el banco te pida que visites una sucursal para verificar tu identidad o que te envíen un nuevo PIN por correo.

- Recibe una nueva tarjeta o contraseña. Una vez que tu identidad haya sido verificada, deberás recibir una nueva tarjeta de débito o contraseña para acceder a tu cuenta.

¿Cómo cerrar una cuenta de banco sin ir al banco?

Cerrar una cuenta bancaria sin ir al banco es posible gracias a la digitalización de los servicios financieros. Puedes hacerlo a través de la banca online o la aplicación móvil de tu banco, o bien por teléfono.

1. Cierre de cuenta a través de la banca online

- Accede a la banca online de tu banco con tus credenciales.

- Busca la sección de "Cuentas" o "Administración de Cuentas".

- Selecciona la cuenta que deseas cerrar.

- Sigue las instrucciones del sistema para cerrar la cuenta. En algunos casos, es posible que debas indicar el motivo del cierre.

- Confirma el cierre de la cuenta y descarga o imprime un comprobante.

2. Cierre de cuenta a través de la aplicación móvil

- Inicia sesión en la aplicación móvil de tu banco.

- Localiza la opción de "Cuentas" o "Administración de Cuentas".

- Selecciona la cuenta que deseas cerrar.

- Sigue las instrucciones de la aplicación para cerrar la cuenta. Puedes necesitar justificar el cierre.

- Confirma el cierre de la cuenta y descarga o imprime un comprobante.

3. Cierre de cuenta por teléfono

- Llama al número de atención al cliente de tu banco.

- Identifícate con tus datos personales y la cuenta que quieres cerrar.

- Informa al operador de tu decisión de cerrar la cuenta.

- Es posible que te pidan que confirmes tu decisión y que proporciones el motivo del cierre.

- Solicita un comprobante de cierre por correo electrónico o correo postal.

4. Asegúrate de que no tengas ningún saldo pendiente

- Antes de cerrar tu cuenta, asegúrate de que no haya ningún saldo pendiente, incluyendo cargos, comisiones, intereses o transferencias.

- Si tienes un saldo negativo, deberás pagarlo antes de poder cerrar la cuenta.

- Es recomendable que solicites un extracto de cuenta para verificar que no hay ningún cargo pendiente.

5. Revisa las condiciones del cierre de cuenta

- Es importante que leas detenidamente las condiciones generales de tu contrato con el banco.

- Revisa los plazos de cierre, los costes asociados y los requisitos que debes cumplir.

- Contáctate con tu banco si tienes alguna duda o necesitas información adicional.

¿Cuánto vale cerrar una cuenta bancaria?

¿Cuesta cerrar una cuenta bancaria?

En general, cerrar una cuenta bancaria no tiene un costo directo. La mayoría de los bancos no cobran una tarifa por cerrar una cuenta, aunque algunos pueden tener políticas específicas dependiendo del tipo de cuenta o de los servicios asociados.

¿Cuándo puede haber un costo?

- Cuentas con saldo negativo: Si la cuenta tiene un saldo negativo, el banco podría cobrarte cargos por sobregiro o por descubierto. Estos cargos se aplicarían independientemente de si cierras la cuenta o no.

- Cuentas con servicios adicionales: Algunas cuentas tienen servicios adicionales como tarjetas de crédito, servicios de inversión o seguros, que pueden tener cuotas mensuales o anuales. Si cancelas la cuenta, es posible que debas pagar una penalización por cancelación anticipada.

- Cuentas especiales: Algunas cuentas especiales, como cuentas de ahorro para la jubilación o cuentas con requisitos específicos, pueden tener penalizaciones por cierre anticipado.

¿Cómo puedo evitar cargos al cerrar mi cuenta?

- Verifica los términos y condiciones: Revisa el contrato o los términos y condiciones de tu cuenta para ver si existen cargos por cierre.

- Consulta con el banco: Contacta con el banco para confirmar si hay cargos por cierre de cuenta y si hay algún requisito específico que deba cumplirse.

- Cierra la cuenta con saldo positivo: Asegúrate de que la cuenta tenga un saldo positivo antes de cerrarla para evitar cargos por sobregiro.

¿Qué sucede con el dinero de la cuenta?

- Retiro del saldo: Al cerrar la cuenta, se debe retirar el saldo restante. Puedes hacerlo a través de un cheque, una transferencia bancaria o un retiro en efectivo.

- Cierre de servicios asociados: Si tienes servicios asociados a la cuenta, como tarjetas de crédito o líneas de crédito, estos también se cerrarán.

- Facturación final: Se emitirá una factura final con cualquier cargo pendiente, como comisiones o intereses.

¿Qué debo hacer antes de cerrar mi cuenta?

- Revisa el saldo: Asegúrate de que la cuenta tenga un saldo positivo.

- Cancela las tarjetas asociadas: Cancela cualquier tarjeta de crédito, débito o prepago asociada a la cuenta.

- Actualiza tu información: Si tienes alguna factura o pago automático vinculado a la cuenta, actualízala con tus nuevos datos.

Preguntas Frecuentes

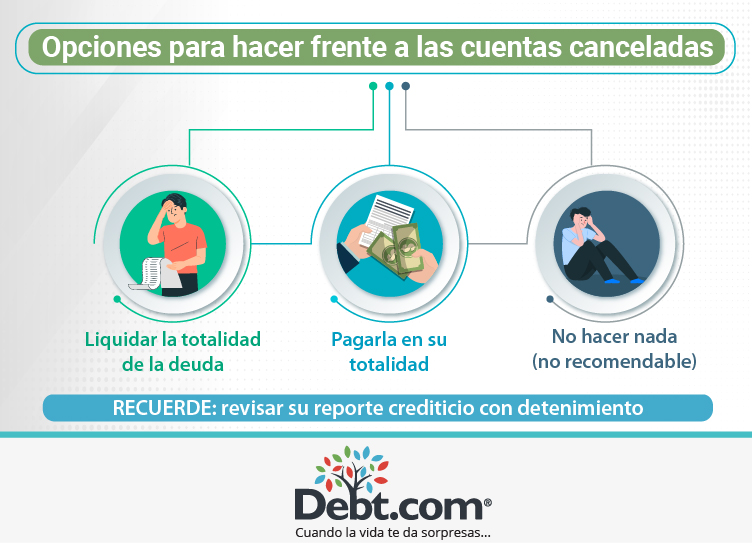

¿Puedo cerrar mi cuenta bancaria si tengo una deuda pendiente?

Generalmente, no puedes cerrar una cuenta bancaria si tienes una deuda pendiente. Los bancos suelen tener políticas que prohíben el cierre de cuentas con saldos negativos. Esto se debe a que el banco necesita recuperar el dinero que se le debe. Si intentas cerrar la cuenta, es probable que el banco bloquee la cuenta hasta que se pague la deuda.

¿Qué pasa si no puedo pagar mi deuda?

Si no puedes pagar tu deuda, es importante que te pongas en contacto con tu banco lo antes posible. Ellos pueden ofrecerte opciones de pago, como un plan de pago, una reducción de la deuda o un período de gracia. Es vital que te comuniques con el banco y no simplemente ignores el problema, ya que esto solo empeorará la situación.

¿Qué puedo hacer si tengo una deuda pendiente y necesito cerrar la cuenta?

Si necesitas cerrar la cuenta por razones urgentes, como mudarte a otro país o abrir una cuenta en otro banco, debes hablar con tu banco y explicar tu situación. Es posible que puedan ayudarte a encontrar una solución, como transferir el saldo pendiente a otra cuenta o aceptar el cierre de la cuenta con una penalización. Sin embargo, es importante tener en cuenta que es posible que el banco te impida abrir nuevas cuentas en el futuro.

¿Cuáles son las consecuencias de no pagar mi deuda?

Las consecuencias de no pagar una deuda bancaria pueden ser graves. El banco puede tomar medidas legales para recuperar el dinero, como enviar tu caso a un tribunal o tomar medidas para embargar tus bienes. Además, tu historial crediticio se verá afectado negativamente, lo que puede dificultar la obtención de préstamos, alquileres o incluso trabajo en el futuro. Es fundamental que te asegures de pagar tus deudas a tiempo para evitar estas consecuencias.

https://youtube.com/watch?v=7042743507559255302

Deja una respuesta