En un mundo donde la comodidad de las transacciones digitales se ha convertido en una norma, la gestión de nuestras finanzas se ha simplificado considerablemente. Sin embargo, la proliferación de cuentas bancarias, algunas con intereses y otras no, puede generar confusión y la necesidad de simplificar nuestro panorama financiero.

Este artículo se centra en las opciones disponibles para cancelar cuentas bancarias con intereses, analizando los distintos escenarios, las implicaciones y los pasos a seguir. Exploraremos las posibles ventajas y desventajas de cerrar estas cuentas, así como las alternativas a considerar para mantener nuestros ahorros a buen recaudo.

Prepárese para tomar decisiones informadas y simplificar su vida financiera con la información que le brindamos a continuación.

Opciones para cancelar cuentas bancarias con intereses

1. Cierre de la cuenta con anticipación

Opción de cancelación anticipada:

Este método implica cerrar la cuenta antes de la fecha de vencimiento del plazo establecido.

Nota:

Las entidades bancarias suelen aplicar penalizaciones por cierre anticipado que se especifican en las condiciones del contrato. Estas penalizaciones pueden incluir:

Pérdida de intereses acumulados: El banco podría retener una parte o la totalidad de los intereses ganados hasta el momento del cierre.

Comisiones por cierre anticipado: El banco puede cobrar una tarifa fija o un porcentaje del saldo restante por la cancelación de la cuenta.

Recomendaciones:

Revisar cuidadosamente las condiciones del contrato para conocer las penalizaciones por cierre anticipado.

Contactar al banco para negociar una posible reducción o eliminación de las penalizaciones, en caso de que existan.

Comparar las opciones con otras entidades bancarias para encontrar una alternativa que pueda ofrecer mejores condiciones.

Tabla de ejemplo de penalizaciones por cierre anticipado:

| Tipo de cuenta | Plazo inicial | Penalización |

|---|---|---|

| Cuenta de ahorro a plazo fijo | 12 meses | Pérdida del 50% de los intereses acumulados |

| Cuenta de ahorro a plazo fijo | 24 meses | Pérdida del 25% de los intereses acumulados |

| Cuenta de inversión | 36 meses | Comisión por cierre anticipado del 2% del saldo |

2. Traspaso de la cuenta a otra entidad

Traslado de fondos a un nuevo banco:

Esta opción consiste en transferir el saldo de la cuenta a otra entidad bancaria.

Nota:

El traspaso de fondos puede realizarse sin penalización siempre y cuando la nueva entidad no imponga cargos por recepción de fondos.

Recomendaciones:

Investigar las condiciones de otras entidades bancarias para encontrar una opción más favorable.

Comparar las tasas de interés y las comisiones aplicadas por las diferentes entidades.

Contactar con la nueva entidad para solicitar la transferencia de fondos.

Verificar que el proceso de transferencia esté completo antes de cerrar la cuenta original.

Tabla de ejemplo de condiciones de traspaso de fondos:

| Entidad bancaria | Comisión por recepción de fondos | Tasa de interés |

|---|---|---|

| Banco A | 0% | 1.5% |

| Banco B | 1% | 2% |

| Banco C | 0.5% | 1% |

3. Cambio de tipo de cuenta

Convertir la cuenta actual a una sin intereses:

Esta alternativa consiste en transformar la cuenta de interés a una cuenta corriente o de ahorro sin intereses.

Nota:

Esta opción elimina las penalizaciones por cierre anticipado pero también implica la pérdida de los intereses acumulados.

Recomendaciones:

Revisar las condiciones de la cuenta actual para determinar si es posible el cambio de tipo.

Contactar al banco para solicitar el cambio de la cuenta.

Verificar que el cambio de tipo se haya completado correctamente antes de realizar cualquier otra acción.

Tabla de ejemplo de características de las cuentas sin intereses:

| Tipo de cuenta | Comisión por mantenimiento | Saldo mínimo |

|---|---|---|

| Cuenta corriente | 5€ mensuales | 0€ |

| Cuenta de ahorro | 2€ trimestrales | 100€ |

4. Utilización de la cuenta para realizar pagos

Utilizar la cuenta para realizar pagos:

Esta opción implica mantener la cuenta abierta y utilizarla para realizar pagos recurrentes o ocasionales.

Nota:

Es importante reducir el saldo de la cuenta gradualmente para evitar penalizaciones por saldo mínimo.

Recomendaciones:

Configurar pagos automáticos para cubrir facturas y otros gastos.

Utilizar la cuenta para realizar compras online o por teléfono.

Realizar transferencias de fondos a otras cuentas para disminuir el saldo.

Tabla de ejemplo de comisiones por saldo mínimo:

| Tipo de cuenta | Saldo mínimo | Comisión |

|---|---|---|

| Cuenta de ahorro | 500€ | 10€ mensuales |

| Cuenta de inversión | 1000€ | 20€ trimestrales |

5. Cierre de la cuenta sin penalizaciones

Posibilidad de cierre sin penalizaciones:

Algunos bancos ofrecen la posibilidad de cerrar cuentas con intereses sin penalizaciones si se cumplen ciertas condiciones.

Nota:

Es importante contactar al banco para confirmar la posibilidad de cerrar la cuenta sin penalizaciones y consultar las condiciones.

Recomendaciones:

Revisar las condiciones de la cuenta actual para identificar posibles opciones de cierre sin penalizaciones.

Contactar al banco para obtener información detallada sobre las condiciones y los requisitos.

Considerar otras opciones como la transferencia de fondos o el cambio de tipo de cuenta si el cierre sin penalizaciones no es posible.

Tabla de ejemplo de condiciones para cerrar una cuenta con intereses sin penalizaciones:

| Entidad bancaria | Condiciones |

|---|---|

| Banco A | Cierre sin penalizaciones si se cumplen las condiciones del contrato |

| Banco B | Cierre sin penalizaciones tras un año de antigüedad en la cuenta |

| Banco C | Cierre sin penalizaciones si el saldo de la cuenta es inferior a 100€ |

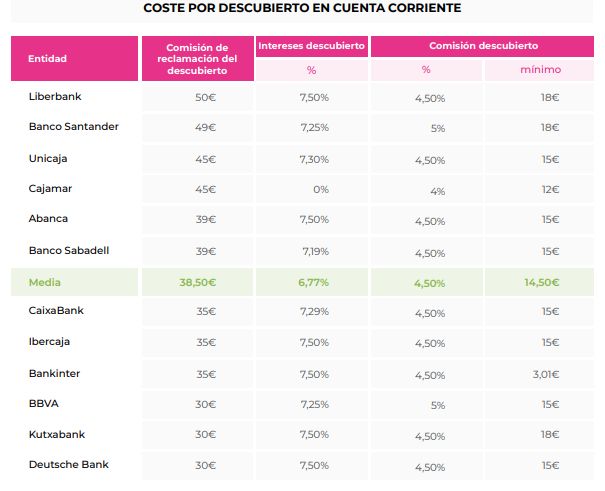

¿Cuánto cobran los bancos por cancelar una cuenta?

¿Cuándo se cobra por cancelar una cuenta?

Los bancos generalmente no cobran por cancelar una cuenta. Sin embargo, existen algunas excepciones, como cuando la cuenta tiene un saldo negativo o cuando se cancela antes de la fecha de vencimiento de un contrato.

Si se cobra por cancelar una cuenta, la cantidad puede variar de un banco a otro. Algunos bancos pueden cobrar una tarifa fija, mientras que otros pueden cobrar un porcentaje del saldo de la cuenta. Es importante consultar con tu banco para conocer sus políticas sobre la cancelación de cuentas.

¿Qué pasa si tengo un saldo negativo en mi cuenta?

Si tienes un saldo negativo en tu cuenta, es posible que el banco te cobre una tarifa por cancelación. Esto se debe a que el banco está perdiendo dinero al permitirte mantener una cuenta con un saldo negativo. Asegúrate de contactar a tu banco y arreglar tu saldo negativo antes de cancelar la cuenta para evitar cargos adicionales.

¿Cómo puedo evitar cargos por cancelar mi cuenta?

Para evitar cargos por cancelar tu cuenta, asegúrate de revisar los términos y condiciones de tu contrato con el banco. También puedes intentar negociar con el banco para reducir o eliminar los cargos. Si no te sientes cómodo con la situación, puedes intentar cambiar a otro banco que no cobre por cancelar cuentas.

¿Cuáles son algunos consejos para cancelar una cuenta bancaria?

Aquí tienes algunos consejos para cancelar una cuenta bancaria:

- Revisa los términos y condiciones de tu contrato.

- Contacta a tu banco y habla sobre la cancelación de tu cuenta.

- Paga cualquier saldo pendiente o cargo.

- Revisa tu último estado de cuenta para asegurar que no hay errores.

- Solicita una confirmación por escrito de la cancelación de tu cuenta.

¿Qué hacer antes de cerrar una cuenta bancaria?

Verificar el saldo y movimientos de la cuenta

Antes de cerrar tu cuenta bancaria, es crucial que te asegures de que no haya ningún saldo pendiente, ya sea a tu favor o en tu contra. Revisa tu extracto bancario para verificar todos los movimientos recientes, incluyendo cargos por servicios, transferencias, depósitos y retiros. También asegúrate de no tener ningún pago pendiente asociado a la cuenta, como cuotas de suscripción, recibos de servicios o transferencias programadas.

Cancelar las tarjetas asociadas a la cuenta

Si tienes tarjetas de crédito o débito vinculadas a la cuenta que vas a cerrar, es fundamental que las canceles antes de cerrar la cuenta bancaria. Ponte en contacto con tu banco para solicitar la cancelación de las tarjetas y recibir instrucciones sobre cómo devolverlas. Asegúrate de tener un registro de la cancelación de las tarjetas, como un correo electrónico de confirmación o un número de solicitud.

Retirar los fondos de la cuenta

Una vez que hayas verificado el saldo y cancelado las tarjetas asociadas, es el momento de retirar los fondos de la cuenta. Puedes retirar el dinero en efectivo en un cajero automático, transferirlo a otra cuenta bancaria o solicitar un cheque. Asegúrate de tener un plan claro para la gestión de los fondos restantes antes de cerrar la cuenta.

Cancelar las transferencias automáticas y las suscripciones

Revisa si tienes alguna transferencia automática o suscripción configurada a través de la cuenta que vas a cerrar. Puede ser un pago de alquiler, una suscripción a un servicio de streaming o un pago de facturas recurrente. Cancela estas transacciones para evitar problemas futuros y asegúrate de que no haya cargos asociados.

Notificar a los proveedores de servicios y a las empresas

Infórmate sobre las empresas o proveedores de servicios que realizan pagos a tu cuenta. Es importante que sepan que vas a cerrar la cuenta bancaria para que puedan actualizar tus datos de pago y evitar cualquier problema con los pagos futuros. Esto incluye proveedores de servicios como empresas de telefonía, internet, servicios de streaming, etc.

¿Cómo cancelar una cuenta sin ir al banco?

¿Cómo cancelar una cuenta bancaria sin ir al banco?

En la actualidad, la mayoría de los bancos ofrecen métodos para cancelar cuentas sin necesidad de acudir a una sucursal física. Esto es posible gracias a la implementación de plataformas online y aplicaciones móviles que permiten realizar diversos trámites de forma remota.

Cancelar la cuenta a través de la banca online o aplicación móvil

- Accede a la plataforma de banca online o a la aplicación móvil de tu banco con tus credenciales de usuario.

- Localiza la sección de "Cuentas" o "Servicios". Es posible que debas buscar en el menú principal o en la sección de "Ayuda" para encontrar la opción de cancelar una cuenta.

- Selecciona la cuenta que deseas cancelar y sigue las instrucciones que se te indiquen. Normalmente, deberás confirmar tu solicitud y proporcionar un motivo para la cancelación.

- Verifica que la solicitud se ha procesado correctamente. Es recomendable que contactes al banco para confirmar la cancelación y asegurar que no haya cargos adicionales.

Cancelar la cuenta por teléfono

- Contacta con el servicio de atención al cliente de tu banco a través del número telefónico que aparece en tu tarjeta o en la página web.

- Identifícate con tus datos personales, como tu número de identificación, tu número de cuenta o tu PIN.

- Solicita la cancelación de la cuenta, indicando el motivo de la cancelación y los detalles de la cuenta que deseas cerrar.

- Verifica la información y los pasos a seguir para completar el proceso de cancelación.

Cancelar la cuenta por correo electrónico

- Busca la dirección de correo electrónico de atención al cliente del banco en la página web o en tus extractos.

- Envía un correo electrónico solicitando la cancelación de la cuenta, incluyendo tu nombre completo, número de identificación, número de cuenta y motivo de la cancelación.

- Es recomendable que incluyas una copia de tu identificación y cualquier otra documentación que el banco requiera.

- Confirma la recepción del correo electrónico y verifica la respuesta del banco.

Cancelar la cuenta mediante un formulario online

- Visita la página web del banco y busca la sección de "Cuentas" o "Servicios".

- Localiza el formulario de cancelación de cuenta y complétalo con tus datos personales y los detalles de la cuenta que deseas cerrar.

- En algunos casos, se te pedirá que subas una copia de tu identificación y otros documentos necesarios.

- Envía el formulario y confirma la recepción del mismo.

Cancelar la cuenta mediante un correo postal

- Descarga el formulario de cancelación de cuenta desde la página web del banco o solicítalo por teléfono.

- Completa el formulario con tus datos personales, el número de cuenta y el motivo de la cancelación.

- Adjunta una copia de tu identificación y cualquier otro documento que el banco requiera.

- Envía el formulario por correo postal a la dirección que se especifica en la página web del banco.

¿Qué pasa cuando cancelas una cuenta bancaria?

Cancelar una cuenta bancaria: ¿Qué implica?

Cancelar una cuenta bancaria implica un proceso que, aunque simple en teoría, conlleva implicaciones importantes que deben ser cuidadosamente consideradas. Estas implicaciones abarcan desde la disposición de los fondos hasta la administración de tus finanzas personales.

Cerrando la cuenta: ¿Qué pasa con el dinero?

- Retira los fondos: Lo primero que debes hacer es retirar todo el dinero de la cuenta. Puedes hacerlo en efectivo, transferencia bancaria o cheque. Asegúrate de tener un plan para el dinero, ya sea que lo uses para otras cuentas, lo inviertas o lo gastes.

- Saldo restante: Si queda un saldo en la cuenta, es probable que la entidad financiera lo mantenga en custodia. Dependiendo de la entidad, podrían cobrarte una comisión por el servicio o enviarte el saldo a otra cuenta que proporciones.

- Comisiones de cierre: Algunas entidades financieras podrían cobrar comisiones por el cierre de la cuenta. Infórmate sobre la existencia de estas comisiones y sus importes antes de cancelar la cuenta.

Impacto en tu historial financiero: ¿Qué debes tener en cuenta?

- Cierra la cuenta con cuidado: Asegúrate de no cancelar la cuenta si tienes algún pago pendiente que se cobra de forma automática. Si no lo haces, es probable que te cobren una comisión o que tengas que hacer el pago manualmente.

- Impacto en tu crédito: La cancelación de una cuenta bancaria no afecta directamente a tu puntuación de crédito. Sin embargo, si la cuenta tenía un buen historial de pagos y un buen límite de crédito, esto podría afectar tu puntuación de crédito.

- Considera otras opciones: Antes de cancelar tu cuenta, considera otras opciones, como congelar la cuenta temporalmente o convertirla en una cuenta inactiva. Esto te permitirá mantener el historial de la cuenta y evitar problemas con el crédito.

¿Cómo cancelo mi cuenta?

- Comunícate con la entidad: Contacta con la entidad financiera y solicita la cancelación de la cuenta. Esto puede ser por teléfono, correo electrónico o en persona, dependiendo de la entidad.

- Requisitos de la entidad: Es posible que la entidad te solicite algunos documentos para formalizar la cancelación. Entre estos documentos podrían estar una carta de solicitud, una copia de tu identificación y una declaración jurada.

- Confirma la cancelación: Una vez que hayas completado los pasos necesarios, la entidad te confirmará la cancelación de la cuenta. Guarda una copia de esta confirmación como prueba.

Alternativas a la cancelación:

- Suspensión de la cuenta: Algunas entidades permiten la suspensión temporal de la cuenta. Esto te permite mantener tu cuenta activa sin tener que cancelar la cuenta. Es una opción adecuada si piensas volver a usar la cuenta en el futuro.

- Cambio de tipo de cuenta: Si ya no necesitas una cuenta corriente, pero prefieres mantener una relación con la entidad financiera, puedes cambiar la cuenta a una cuenta de ahorro o a una cuenta de inversión.

- Reducción de comisiones: Algunos bancos ofrecen la posibilidad de reducir las comisiones si mantienes un saldo mínimo en la cuenta. Esto puede ser una alternativa si necesitas la cuenta pero quieres pagar menos comisiones.

Preguntas Frecuentes

¿Cuáles son las opciones para cancelar una cuenta bancaria con intereses?

Existen varias opciones para cancelar una cuenta bancaria con intereses, pero la mejor dependerá de tu situación particular y el tipo de cuenta que tengas. Algunas opciones comunes incluyen:

- Cerrarla directamente: Si no tienes saldo pendiente o deudas, puedes simplemente cerrar la cuenta en persona en la sucursal bancaria o a través de su sitio web.

- Transferir el saldo a otra cuenta: Si quieres mantener el dinero en un banco diferente, puedes transferir el saldo de tu cuenta actual a una nueva cuenta en otro banco.

- Solicitar el cierre anticipado: Si tienes una cuenta con un plazo fijo, es posible que tengas que pagar una penalización por cierre anticipado. Revisa los términos y condiciones de tu contrato para saber qué cargos se aplican.

- Negociar una salida: Si tienes una cuenta con un saldo alto, es posible que puedas negociar una salida con el banco. Esto podría implicar la reducción de las tarifas o la eliminación de algunas de las multas por cierre anticipado.

Recuerda que es importante leer detenidamente los términos y condiciones de tu contrato antes de tomar cualquier decisión.

¿Cuánto tiempo se necesita para cerrar una cuenta bancaria con intereses?

El tiempo que se necesita para cerrar una cuenta bancaria con intereses varía según el tipo de cuenta, el banco y el método de cierre. En general, puedes esperar que el proceso tome de unos pocos días a varias semanas.

Si cierras la cuenta en persona, el proceso suele ser más rápido. Si lo haces online, es posible que tengas que esperar unos días para que se procese la solicitud. Si tienes una cuenta con un plazo fijo, es posible que tengas que esperar hasta que el plazo venza para poder cerrarla.

¿Qué sucede con los intereses ganados al cancelar una cuenta bancaria con intereses?

Cuando cancelas una cuenta bancaria con intereses, el banco te pagará los intereses acumulados hasta la fecha de cierre. Puedes solicitar que te los transfieran a otra cuenta o que te los paguen en efectivo.

Sin embargo, es importante tener en cuenta que algunos bancos podrían tener cargos por cierre anticipado si cancelas la cuenta antes de la fecha de vencimiento del plazo fijo. Estos cargos se descontarán de tus intereses acumulados.

¿Cuáles son las consecuencias de cancelar una cuenta bancaria con intereses?

Cancelar una cuenta bancaria con intereses puede tener algunas consecuencias, dependiendo de la situación. Algunas consecuencias posibles incluyen:

- Pérdida de intereses: Si cancelas una cuenta con un plazo fijo, puedes perder los intereses que hubieras ganado si hubieras mantenido la cuenta abierta.

- Cargos por cierre anticipado: Algunos bancos podrían tener cargos por cierre anticipado si cancelas la cuenta antes de la fecha de vencimiento del plazo fijo.

- Pérdida de beneficios: Si tu cuenta tenía otros beneficios, como descuentos en servicios financieros, estos también se perderán al cerrar la cuenta.

Es importante sopesar las ventajas y desventajas de cancelar la cuenta antes de tomar una decisión.

https://youtube.com/watch?v=7042743507559255302

Deja una respuesta