En momentos de crisis, las finanzas personales pueden verse afectadas de manera significativa, y las tarjetas bancarias pueden convertirse en una carga difícil de manejar. Ante la incertidumbre económica, es fundamental tomar medidas para controlar el gasto y evitar la acumulación de deudas. En este artículo, exploraremos las opciones disponibles para cancelar tarjetas bancarias en situaciones de crisis, analizando las ventajas y desventajas de cada una, así como los aspectos legales a considerar.

Opciones para cancelar tarjetas bancarias en situación de crisis

1. ¿Cuándo cancelar tu tarjeta bancaria en crisis?

En una situación de crisis económica, la decisión de cancelar tu tarjeta bancaria debe ser meditada cuidadosamente. Aunque puede parecer una solución inmediata, es importante analizar si realmente te beneficia a largo plazo.

Considera cancelar tu tarjeta si:

No puedes pagar tus deudas: Si te encuentras en una situación financiera difícil y no puedes pagar tus deudas, cancelar la tarjeta podría evitarte un mayor endeudamiento. Sin embargo, debes tener en cuenta que esto afectará tu historial crediticio.

Eres vulnerable al uso fraudulento: Si has sido víctima de fraude o te preocupa la seguridad de tu tarjeta, cancelarla puede ser una medida preventiva.

No canceles tu tarjeta si:

Necesitas acceso a efectivo: Si necesitas acceso a efectivo con regularidad, cancelar tu tarjeta podría limitarte.

Tienes un historial crediticio bueno o excelente: Cancelar tu tarjeta podría afectar negativamente tu historial crediticio, lo que dificultará obtener préstamos o créditos en el futuro.

No estás seguro de cómo afectará tu situación: Es importante hablar con un asesor financiero o experto antes de tomar una decisión tan importante.

2. Consecuencias de cancelar tu tarjeta bancaria

Cancelar una tarjeta bancaria tiene varias consecuencias que debes considerar antes de tomar una decisión.

Consecuencias negativas:

Daño a tu historial crediticio: La cancelación de una tarjeta afecta negativamente tu historial crediticio, lo que puede dificultar la obtención de préstamos o créditos en el futuro.

Pérdida de beneficios y recompensas: Si tu tarjeta te ofrece recompensas o beneficios como millas de viajero o puntos de recompensa, los perderás al cancelarla.

Limitación de acceso a efectivo: Si necesitas acceso a efectivo con regularidad, cancelar tu tarjeta podría limitarte.

Consecuencias positivas:

Control de gastos: Si eres propenso a gastar de forma irresponsable, cancelar tu tarjeta podría ayudarte a controlar tus gastos.

Evitar deudas: Cancelar la tarjeta puede evitar que acumules más deudas, especialmente si no puedes pagar el saldo actual.

Mayor seguridad: Si te preocupa la seguridad de tu tarjeta, cancelarla puede ser una medida preventiva contra el fraude.

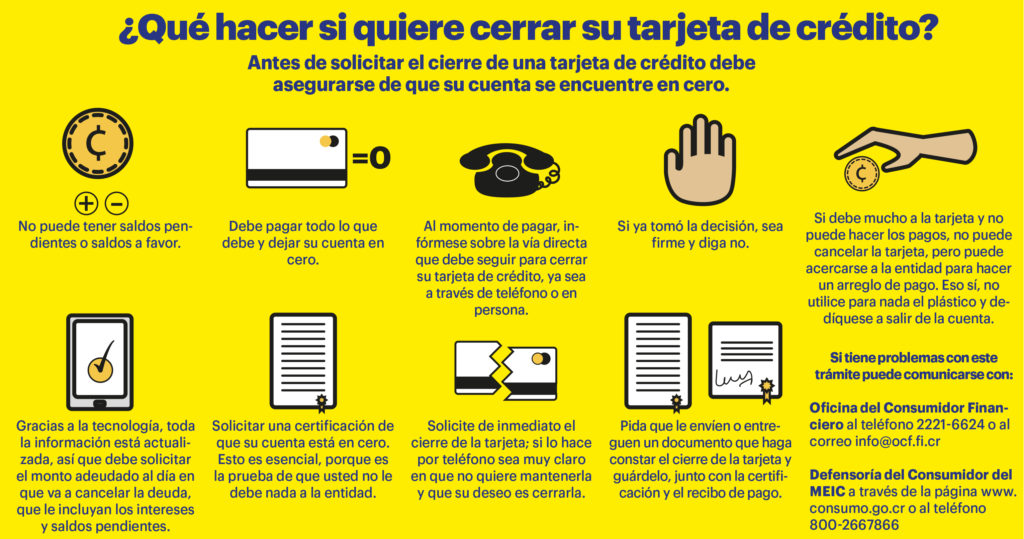

3. ¿Cómo cancelar tu tarjeta bancaria?

Cancelar tu tarjeta bancaria es un proceso sencillo que puedes realizar por teléfono, correo electrónico o en persona.

Pasos para cancelar tu tarjeta:

Comunícate con tu banco: Contacta con tu banco o institución financiera por teléfono o correo electrónico.

Solicita la cancelación: Informa al representante del banco que deseas cancelar tu tarjeta.

Proporciona tu información: Proporciona tu nombre, número de cuenta y cualquier otra información necesaria para verificar tu identidad.

Confirma la cancelación: Asegúrate de que el banco haya recibido y confirmado la cancelación de tu tarjeta.

4. Alternativas a cancelar tu tarjeta bancaria

En lugar de cancelar tu tarjeta bancaria, puedes considerar otras opciones que te ayuden a controlar tus gastos o a reducir tu deuda.

Alternativas:

Reducción del límite de crédito: Reduce el límite de crédito de tu tarjeta para evitar que gastes más de lo que puedes pagar.

Transferencia de saldo: Transfiere el saldo de tu tarjeta a otra tarjeta con una tasa de interés más baja para reducir el costo de tu deuda.

Consolidación de deudas: Combina tus deudas en un solo préstamo con una tasa de interés más baja para simplificar tus pagos.

Negociación con tu banco: Habla con tu banco para negociar un plan de pago más flexible o una tasa de interés más baja.

5. Consejos adicionales

Recuerda que cancelar tu tarjeta bancaria es una decisión importante que debe ser bien meditada.

Consejos adicionales:

Habla con un asesor financiero: Es recomendable hablar con un asesor financiero antes de tomar una decisión tan importante.

Evalúa tus gastos: Analiza tus gastos y determina si puedes reducirlos para controlar tus deudas.

Busca alternativas: Explora otras opciones antes de tomar la decisión de cancelar tu tarjeta.

Mantén un historial crediticio saludable: Una vez que hayas cancelado tu tarjeta, es importante mantener un historial crediticio saludable para acceder a préstamos o créditos en el futuro.

Nota: La información proporcionada es general y no debe interpretarse como asesoramiento financiero. Es importante consultar con un profesional financiero para obtener información personalizada sobre tu situación.

¿Cómo cancelar tarjetas del banco?

Para cancelar una tarjeta de crédito o débito del banco, debes seguir estos pasos:

1. Contacta a tu banco: Puedes hacerlo por teléfono, correo electrónico o visitando una sucursal. Asegúrate de tener a mano el número de tu tarjeta y cualquier otra información de identificación necesaria.

2. Solicita la cancelación: Informa al representante del banco que deseas cancelar tu tarjeta y proporciona la razón por la que lo haces.

3. Confirma la cancelación: Verifica con el representante del banco que tu solicitud ha sido procesada y que la tarjeta está oficialmente cancelada.

4. Destruye la tarjeta: Corta tu tarjeta por la mitad para evitar un uso no autorizado.

5. Revisa tu estado de cuenta: Asegúrate de que no haya cargos adicionales o movimientos en tu cuenta después de la cancelación.

¿Qué sucede cuando cancelas una tarjeta de crédito?

- Tu límite de crédito se reduce: Si cancelas una tarjeta de crédito, tu límite de crédito total disminuye, lo que puede afectar tu puntaje de crédito.

- Se cierra tu cuenta: La cuenta de la tarjeta de crédito se cierra y ya no podrás usarla.

- Deberás pagar cualquier saldo pendiente: Si tienes un saldo restante en tu tarjeta de crédito, deberás pagarlo antes de cancelarla.

- Tu historial de crédito se mantiene: La información sobre tu cuenta de tarjeta de crédito permanece en tu historial de crédito, incluso después de cancelarla.

¿Qué pasa cuando cancelas una tarjeta de débito?

- Ya no podrás usarla: Tu tarjeta de débito ya no funcionará para hacer compras o retirar dinero.

- Debes asegurarte de que no haya cargos pendientes: Verifica que no haya cargos o transacciones pendientes en tu cuenta antes de cancelarla.

- Tu cuenta bancaria permanece activa: La cancelación de una tarjeta de débito no afecta tu cuenta bancaria.

¿Cómo cancelar una tarjeta de crédito adicional?

- Comunícate con el emisor de la tarjeta: Contacta al banco que emitió la tarjeta de crédito adicional para solicitar la cancelación.

- Proporciona la información necesaria: Deberás proporcionar el número de la tarjeta adicional y cualquier otra información de identificación.

- Confirma la cancelación: Verifica con el banco que la tarjeta adicional ha sido cancelada.

¿Qué hacer si has perdido o te han robado tu tarjeta?

- Bloquea tu tarjeta: Contacta con tu banco inmediatamente para bloquear la tarjeta y evitar que se use.

- Denuncia el robo o pérdida: Presenta una denuncia policial en caso de robo o pérdida de tu tarjeta.

- Solicita una nueva tarjeta: El banco te emitirá una nueva tarjeta con un nuevo número.

- Revisa tu estado de cuenta: Monitorea tu estado de cuenta para detectar cualquier actividad sospechosa.

¿Cómo dar de baja una tarjeta de crédito con deuda?

Dar de baja una tarjeta de crédito con deuda puede parecer una tarea desalentadora, pero es posible y, en algunos casos, incluso recomendable. La clave es planificar y ejecutar la estrategia adecuada para evitar problemas financieros adicionales.

1. Comunícate con tu banco o emisor de la tarjeta

Lo primero que debes hacer es contactar a tu banco o emisor de la tarjeta de crédito para informarles de tu intención de darla de baja. Es importante que sepas las condiciones específicas del contrato de tu tarjeta, ya que puede haber cargos por cierre anticipado o penalizaciones por el saldo pendiente.

- Explora las opciones de pago. Pregúntales si ofrecen planes de pago especiales o programas de consolidación de deuda para ayudarte a pagar el saldo restante.

- Informa de tu decisión formalmente. Solicita por escrito la cancelación de la tarjeta y asegúrate de tener una copia de la confirmación del cierre.

- Comprueba el saldo final. Verifica que no haya cargos adicionales y que el saldo restante se pague completamente antes de que la tarjeta se cierre.

2. Estrategias para pagar la deuda

Una vez que hayas contactado con el emisor de la tarjeta, debes planificar cómo vas a pagar la deuda restante. Hay varias estrategias que puedes utilizar:

- Pagos mínimos. Si tienes dificultades financieras, puedes optar por pagar el mínimo cada mes hasta que puedas liquidar la deuda. Sin embargo, debes tener en cuenta que esto puede generar intereses y cargos adicionales, lo que aumentará el costo final de la deuda.

- Transferencia de saldo. Puedes transferir el saldo de la tarjeta de crédito a otra con una tasa de interés más baja. Esta estrategia puede ayudarte a ahorrar dinero en intereses a largo plazo, pero asegúrate de entender los términos y condiciones de la nueva tarjeta, ya que puede haber cargos por transferencia o períodos de interés promocional.

- Consolidación de deudas. Puedes obtener un préstamo personal con una tasa de interés más baja para pagar todas tus deudas, incluyendo la tarjeta de crédito. Esta opción puede simplificar tus pagos mensuales, pero debes asegurarte de que la nueva tasa de interés sea realmente menor que la de tus tarjetas de crédito existentes.

3. Mantén tu crédito controlado

Aunque dar de baja una tarjeta de crédito puede parecer negativo para tu historial de crédito, en realidad puede ser positivo si la manejas correctamente. Si la cancelas porque has estado gastando más de lo que puedes pagar, es una buena decisión.

- Evita cerrar todas tus tarjetas. Tener una tarjeta de crédito abierta con buen historial de pagos, puede ayudar a mejorar tu calificación crediticia.

- Utiliza otras tarjetas con responsabilidad. Si tienes otras tarjetas de crédito, asegúrate de utilizarlas con responsabilidad y pagar tus balances a tiempo.

- Mantén un bajo porcentaje de utilización de tu crédito. Esto significa que debes mantener tu saldo de crédito por debajo del 30% del límite total de crédito disponible.

4. Presta atención a los cargos adicionales

Es fundamental leer detenidamente los términos y condiciones de tu contrato de la tarjeta de crédito y prestar atención a los cargos adicionales que pueden aplicarse, como los cargos por cierre anticipado, cargos por mora o cargos por sobregiro.

- Comprueba los cargos por cierre anticipado. Si tu contrato de la tarjeta de crédito incluye cargos por cierre anticipado, es posible que deba esperar un tiempo determinado antes de cerrar la cuenta, o que deba pagar una tarifa.

- Evalúa los cargos por mora. Es importante que pagues tu factura a tiempo para evitar cargos por mora.

- Ten cuidado con los sobregiros. Es importante evitar los sobregiros, ya que pueden generar altos cargos y afectar tu puntaje de crédito.

5. Considera las alternativas

Antes de dar de baja la tarjeta de crédito con deuda, también puedes considerar algunas alternativas:

- Negociar con el emisor de la tarjeta. Si estás teniendo problemas para pagar tu saldo, puedes negociar con el emisor de la tarjeta para reducir la tasa de interés, el saldo o los cargos adicionales.

- Buscar ayuda profesional. Si tienes una deuda importante, es posible que te ayude a buscar ayuda profesional de un asesor financiero o una agencia de crédito.

- Utilizar un servicio de consolidación de deudas. Los servicios de consolidación de deudas pueden ayudarte a combinar todas tus deudas en un solo préstamo con una tasa de interés más baja.

¿Dónde llamar para anular tarjetas de crédito?

¿A quién llamar para anular tu tarjeta de crédito?

Para anular tu tarjeta de crédito, necesitas comunicarte con la institución financiera que te la emitió. Puedes hacerlo por teléfono, por correo electrónico o a través de su sitio web.

Cómo anular tu tarjeta de crédito por teléfono

- Llama al número de atención al cliente que aparece en el reverso de tu tarjeta de crédito.

- Identifícate con tu nombre y número de tarjeta de crédito.

- Solicita la anulación de tu tarjeta de crédito y explica el motivo.

- Verifica que la anulación se haya realizado correctamente.

Cómo anular tu tarjeta de crédito por correo electrónico

- Busca la dirección de correo electrónico de atención al cliente en el sitio web de la institución financiera.

- Envíales un correo electrónico explicando que deseas anular tu tarjeta de crédito y proporcionando tu nombre y número de tarjeta de crédito.

- Espera una confirmación de la institución financiera.

Cómo anular tu tarjeta de crédito a través del sitio web

- Accede a tu cuenta en línea.

- Busca la opción de anulación de tarjeta de crédito.

- Sigue las instrucciones en pantalla para completar el proceso.

¿Qué sucede después de anular tu tarjeta de crédito?

- La institución financiera cancelará tu tarjeta de crédito y dejará de generar cargos.

- Recibirás una nueva tarjeta de crédito si la solicitas.

- Debes asegurarte de pagar cualquier saldo pendiente en tu tarjeta de crédito anulada.

- Conserva tu tarjeta de crédito anulada para evitar usarla por error.

¿Cómo solicitar la baja de una tarjeta?

Pasos para solicitar la baja de una tarjeta

Para solicitar la baja de una tarjeta, deberás seguir los siguientes pasos:

- Comunícate con el banco o institución financiera emisora. Puedes hacerlo por teléfono, correo electrónico o a través de su página web.

- Indica el tipo de tarjeta que deseas cancelar, incluyendo el número de la misma.

- Proporciona tu nombre completo y número de identificación para verificar tu identidad.

- Especifica la fecha en la que deseas que la tarjeta se cancele. Ten en cuenta que la tarjeta podría continuar siendo válida hasta la fecha de vencimiento indicada en la misma.

- Pregunta sobre las posibles comisiones o cargos asociados a la cancelación de la tarjeta.

- Solicita la confirmación de la solicitud por escrito y conserva una copia de la misma para tus registros.

Motivos para solicitar la baja de una tarjeta

- Deudas pendientes: Si tienes una deuda pendiente en la tarjeta, podrías considerar la cancelación para evitar que la misma se incremente por intereses o comisiones.

- Falta de uso: Si no utilizas la tarjeta con frecuencia, podrías cancelarla para evitar el pago de la cuota anual o la comisión por mantenimiento.

- Cambios en tus necesidades financieras: Si has adquirido una nueva tarjeta con mejores beneficios o si ya no necesitas usar la tarjeta para tus compras, podrías solicitar la baja.

- Problemas de seguridad: Si sospechas que tu tarjeta ha sido robada o clonada, deberías cancelarla inmediatamente.

- Ofrece un mejor producto: Si la institución financiera emisora te ofrece una nueva tarjeta con mejores beneficios, podrías cancelar la antigua para aprovechar las nuevas ventajas.

Documentación necesaria

En algunos casos, el banco o institución financiera emisora puede solicitarte documentación adicional para completar la solicitud de baja de la tarjeta. Entre la documentación más común se encuentra:

- Carta de solicitud de cancelación de la tarjeta.

- Copia del DNI o documento de identidad.

- Comprobante de domicilio.

Información adicional

- Cancelación de la tarjeta física: Una vez que solicites la baja, la institución financiera te indicará cómo debes proceder con la tarjeta física. En algunos casos, deberás destruirla o enviarla de vuelta a la entidad emisora.

- Posible cierre de la cuenta asociada: Si la tarjeta está asociada a una cuenta bancaria, la cancelación de la tarjeta podría implicar también el cierre de la cuenta. Es importante que te informes sobre las consecuencias de cancelar la tarjeta en tu cuenta bancaria.

- Derecho de desistimiento: En algunos casos, podrás cancelar la tarjeta dentro de un plazo determinado sin que se te apliquen cargos. Es importante que te informes sobre las condiciones del derecho de desistimiento aplicables a tu tarjeta.

Consejos para solicitar la baja de una tarjeta

- Lee atentamente los términos y condiciones de la tarjeta antes de solicitar la baja.

- Comprueba que la tarjeta no tiene saldo pendiente.

- Guarda una copia de la solicitud de baja y de cualquier comunicación relacionada con la cancelación.

- Infórmate sobre las posibles consecuencias de cancelar la tarjeta en tu cuenta bancaria y en tu historial crediticio.

Preguntas Frecuentes

¿Qué opciones tengo para cancelar mis tarjetas bancarias si estoy en una situación de crisis?

Si te encuentras en una situación de crisis y necesitas cancelar tus tarjetas bancarias, tienes varias opciones disponibles. La primera es contactar directamente a tu banco y solicitar la cancelación. Esto se puede hacer por teléfono, correo electrónico o visitando una sucursal. Es importante que te asegures de informar a tu banco sobre las razones de la cancelación, ya que esto puede afectar a tu acceso a otros servicios financieros.

Otra opción es cancelar la tarjeta a través de la aplicación móvil de tu banco, si la tienes disponible. Esta es una opción rápida y sencilla, pero puede que no sea posible en todas las situaciones.

Si has perdido o te han robado tu tarjeta, es crucial que la reportes a tu banco de inmediato. Esto evitará que se realicen transacciones no autorizadas con la tarjeta.

Finalmente, si necesitas cancelar tu tarjeta debido a un problema con tu cuenta bancaria, debes hablar con tu banco para encontrar una solución. En algunas situaciones, puede ser necesario cerrar la cuenta bancaria completamente, pero es mejor hablar con tu banco para evaluar las opciones disponibles.

¿Qué pasa si cancelo mi tarjeta bancaria y luego la necesito?

Si cancelas tu tarjeta bancaria y luego la necesitas, puedes solicitar la reactivación de la tarjeta a tu banco. En algunos casos, esto puede implicar una pequeña tarifa o un tiempo de espera para que la tarjeta se reactive.

Si necesitas una nueva tarjeta de crédito o débito, puedes solicitar una al banco. Es importante que te asegures de entender los términos y condiciones de la nueva tarjeta antes de aceptarla.

Recuerda que la cancelación de una tarjeta bancaria puede afectar a tu acceso a otros servicios financieros, como las cuentas online, los pagos automáticos y los préstamos. Es importante que tengas en cuenta todas las consecuencias de cancelar tu tarjeta antes de tomar una decisión.

¿Cómo puedo cancelar mis tarjetas de crédito en una situación de crisis?

Si necesitas cancelar tus tarjetas de crédito debido a una situación de crisis, existen algunas opciones disponibles. Puedes contactar directamente a la institución emisora de tu tarjeta de crédito y solicitar la cancelación. También puedes cancelar tu tarjeta de crédito a través de la aplicación móvil de tu banco, si la tienes disponible.

Es importante que tengas en cuenta que la cancelación de una tarjeta de crédito puede afectar a tu puntaje de crédito. Si cancelas tu tarjeta, es importante que mantengas otras cuentas de crédito activas para evitar que tu puntaje de crédito se vea afectado.

Si estás luchando para pagar tus deudas de tarjetas de crédito, puedes hablar con tu banco o una agencia de asesoramiento financiero para explorar opciones como la consolidación de deudas o la reestructuración de tu deuda. Estas opciones pueden ayudarte a administrar tus deudas de manera más eficiente y evitar una situación de crisis financiera.

¿Qué debo hacer con las tarjetas que ya no necesito?

Es importante que no simplemente tires tus tarjetas viejas a la basura, ya que podrían ser utilizadas por otra persona para realizar transacciones fraudulentas. En vez de eso, lo ideal es cortar la tarjeta por la mitad, eliminando así cualquier información personal que contenga. También puedes destruir la tarjeta con un triturador de papel o usando un par de tijeras.

Recuerda que es importante mantener un registro de todas tus tarjetas, incluyendo el número de la tarjeta, la fecha de vencimiento y el número de seguridad. Esto te ayudará a identificar si alguna tarjeta está siendo utilizada sin tu autorización.

https://youtube.com/watch?v=7094227028412566790%3Flang%3Des

Deja una respuesta