Cancelar una obligación fiscal en México puede ser un proceso complejo, pero comprender los pasos legales involucrados es crucial para evitar sanciones y resolver la situación de manera eficiente. Este artículo proporciona una guía paso a paso para navegar el sistema fiscal mexicano y cancelar deudas fiscales legítimamente. Exploraremos las diferentes vías disponibles, desde la presentación de recursos de inconformidad hasta la negociación de convenios con las autoridades. Entenderemos los requisitos, plazos y documentación necesaria para cada etapa del proceso, ofreciendo una herramienta práctica para la resolución de problemas fiscales.

Pasos Legales para Cancelar una Obligación Fiscal en México

1. Identificación de la Obligación Fiscal y Causa de la Cancelación

El primer paso crucial es identificar con precisión la obligación fiscal que se pretende cancelar. Esto implica determinar el tipo de impuesto (ISR, IVA, IEPS, etc.), el periodo fiscal al que corresponde, el monto adeudado y, lo más importante, el fundamento legal que justifica la cancelación. No todas las obligaciones fiscales son susceptibles de cancelación. Las causas pueden ser diversas, incluyendo errores en la determinación de la obligación por parte de la autoridad fiscal, pago duplicado, prescripción, compensación con saldos a favor o alguna figura legal específica prevista en la legislación fiscal mexicana (como la condonación, aunque esta es excepcional).

2. Recopilación de Documentación y Evidencia

Una vez identificada la obligación y la causa de la cancelación, es fundamental recopilar toda la documentación y evidencia que respalde la solicitud. Esto puede incluir: copias de las declaraciones fiscales, comprobantes de pago, actas notariales, contratos, correspondencia con el SAT, informes periciales (si los hubiera), y cualquier otro documento que pueda demostrar la validez de la solicitud de cancelación. La completitud y precisión de la documentación son vitales para el éxito del proceso. Cualquier omisión puede retrasar o incluso impedir la cancelación.

3. Presentación de la Solicitud ante el SAT

La solicitud de cancelación de la obligación fiscal se presenta ante el Servicio de Administración Tributaria (SAT), generalmente a través de los medios electrónicos que el SAT habilita. Es importante seguir al pie de la letra las instrucciones y formatos establecidos por el SAT. Una solicitud incompleta o mal presentada puede ser rechazada. Es recomendable consultar la página web del SAT para obtener la información más actualizada sobre los procedimientos y requisitos.

4. Tramitación y Resolución de la Solicitud

Una vez presentada la solicitud, el SAT la revisará y analizará la documentación aportada. Este proceso puede llevar un tiempo variable, dependiendo de la complejidad del caso y la carga de trabajo del SAT. Durante este periodo, es posible que el SAT solicite información complementaria. Es importante responder de manera oportuna y completa a cualquier requerimiento del SAT. Finalmente, el SAT emitirá una resolución, aceptando o rechazando la solicitud de cancelación. Si se rechaza, se indicarán los motivos y se podrá interponer un recurso de inconformidad. Es muy importante llevar un registro minucioso de todos los pasos y fechas relevantes.

5. Recursos de Inconformidad en caso de Rechazo

Si el SAT rechaza la solicitud de cancelación, se puede recurrir a los medios de defensa previstos en la legislación fiscal, como la revisión administrativa ante el propio SAT o el juicio contencioso administrativo ante los tribunales correspondientes. Estos recursos permiten impugnar la resolución del SAT y defender los derechos del contribuyente. Es crucial contar con el asesoramiento de un profesional especializado en derecho fiscal para navegar este proceso complejo y garantizar la defensa adecuada de los intereses del contribuyente.

| Etapa | Acciones | Documentación Requerida (Ejemplo) |

|---|---|---|

| Identificación de la Obligación | Determinar el tipo de impuesto, periodo, monto y causa de la cancelación. | Declaraciones fiscales, avisos de crédito o débito. |

| Recopilación de Evidencia | Juntar documentos que respalden la solicitud de cancelación. | Comprobantes de pago, contratos, actas notariales, informes periciales. |

| Presentación de la Solicitud | Presentar la solicitud ante el SAT por los medios electrónicos correspondientes. | Solicitud formal cumpliendo los requisitos del SAT. |

| Tramitación y Resolución | Esperar la resolución del SAT, respondiendo a sus requerimientos. | Correspondencia con el SAT. |

| Recursos de Inconformidad (Opcional) | Interponer los recursos legales pertinentes si la solicitud es rechazada. | Escrito de inconformidad, pruebas adicionales. |

¿Cómo dar de baja una obligación fiscal?

Dar de baja una obligación fiscal depende en gran medida del tipo de obligación de que se trate. No existe un procedimiento único. Generalmente, implica demostrar ante la autoridad fiscal competente que la obligación ha dejado de existir o que se ha cumplido correctamente. Esto puede involucrar la presentación de documentación probatoria y la solicitud formal de baja. La falta de cumplimiento puede acarrear sanciones. Es crucial verificar las leyes y regulaciones específicas para cada caso, ya que estas varían según el país y la naturaleza de la obligación. La asistencia de un asesor fiscal o contador público autorizado es recomendable para garantizar el cumplimiento correcto de los procedimientos y evitar problemas legales.

Tipos de Obligaciones Fiscales y sus Bajas

Existen diversos tipos de obligaciones fiscales, cada una con su propio proceso de baja. Por ejemplo, la baja de un régimen simplificado de impuestos requiere un procedimiento diferente a la cancelación de una inscripción en el IVA. La complejidad del procedimiento depende de la naturaleza de la obligación. Algunas bajas son automáticas al cumplirse ciertas condiciones, mientras que otras exigen una solicitud formal ante la autoridad fiscal. La información precisa sobre cada tipo de obligación se encuentra normalmente en la página web de la administración tributaria correspondiente.

- Baja de un Régimen Simplificado: Suele requerir la presentación de una solicitud ante la administración tributaria, junto con la documentación que acredite el cumplimiento de los requisitos para la baja (por ejemplo, el cierre del negocio).

- Baja de Inscripción en el IVA: Se da cuando una empresa deja de realizar actividades gravadas con IVA, requiriendo una notificación formal a la autoridad tributaria.

- Baja de Retenciones: Depende de la actividad y su relación con el agente de retención. Se da cuando se deja de realizar actividades que generen la obligación de retener impuestos.

Documentación Necesaria para la Baja de una Obligación Fiscal

La documentación necesaria varía según el tipo de obligación fiscal y la legislación del país. Sin embargo, algunos documentos son comunes en muchos casos. Es fundamental reunir toda la documentación antes de iniciar el proceso de baja para agilizar la gestión y evitar retrasos. La falta de algún documento puede retrasar o incluso impedir la baja de la obligación.

- Solicitud formal de baja: Es el documento principal que inicia el proceso.

- Comprobantes de pago: Demuestran el cumplimiento de las obligaciones tributarias.

- Documentación que justifica la baja: Por ejemplo, un acta de cierre de negocio, un certificado de defunción (en caso de fallecimiento del contribuyente), etc.

Plazos y Procedimientos para la Baja de una Obligación Fiscal

Los plazos y procedimientos para dar de baja una obligación fiscal varían según la legislación de cada país y el tipo de obligación. Es crucial consultar la normativa vigente para conocer los plazos y procedimientos específicos. El incumplimiento de los plazos puede acarrear sanciones. A menudo, la administración tributaria proporciona información detallada sobre los plazos y procedimientos en su sitio web.

- Plazos para la presentación de la solicitud: Estos plazos varían y pueden depender del tipo de obligación fiscal.

- Forma de presentación de la solicitud: Puede ser presencial, online o por correo postal.

- Tiempo de procesamiento de la solicitud: La administración tributaria suele tener plazos específicos para procesar las solicitudes de baja.

Sanciones por Incumplimiento en la Baja de Obligaciones Fiscales

El incumplimiento de las obligaciones fiscales, incluyendo la falta de baja de una obligación cuando procede, puede conllevar sanciones significativas. Estas sanciones pueden incluir multas, recargos, intereses, e incluso responsabilidades penales en casos de fraude o ocultamiento de información. La gravedad de las sanciones depende de la legislación del país y de la naturaleza del incumplimiento. Es fundamental cumplir con todas las regulaciones para evitar problemas legales.

- Multas por presentación fuera de plazo: Se imponen por no presentar la solicitud de baja dentro del plazo establecido.

- Recargos por deuda pendiente: Se aplican si existen deudas pendientes al momento de la solicitud de baja.

- Intereses de mora: Se calculan sobre las deudas pendientes durante el tiempo que se prolonga el incumplimiento.

Recurso contra Resoluciones de Baja Denegada

Si la administración tributaria deniega la solicitud de baja de una obligación fiscal, el contribuyente tiene derecho a presentar un recurso. El procedimiento para recurrir la decisión varía según la legislación del país. Es importante conocer los plazos y los requisitos para presentar el recurso, y es altamente recomendable buscar asesoramiento legal especializado para una correcta formulación del mismo.

- Plazos para la presentación del recurso: Estos plazos suelen ser cortos y es esencial respetarlos.

- Forma de presentación del recurso: Puede ser presencial, online o por correo postal, dependiendo de la legislación.

- Documentación a presentar: Se requiere aportar documentación que respalde las alegaciones del contribuyente.

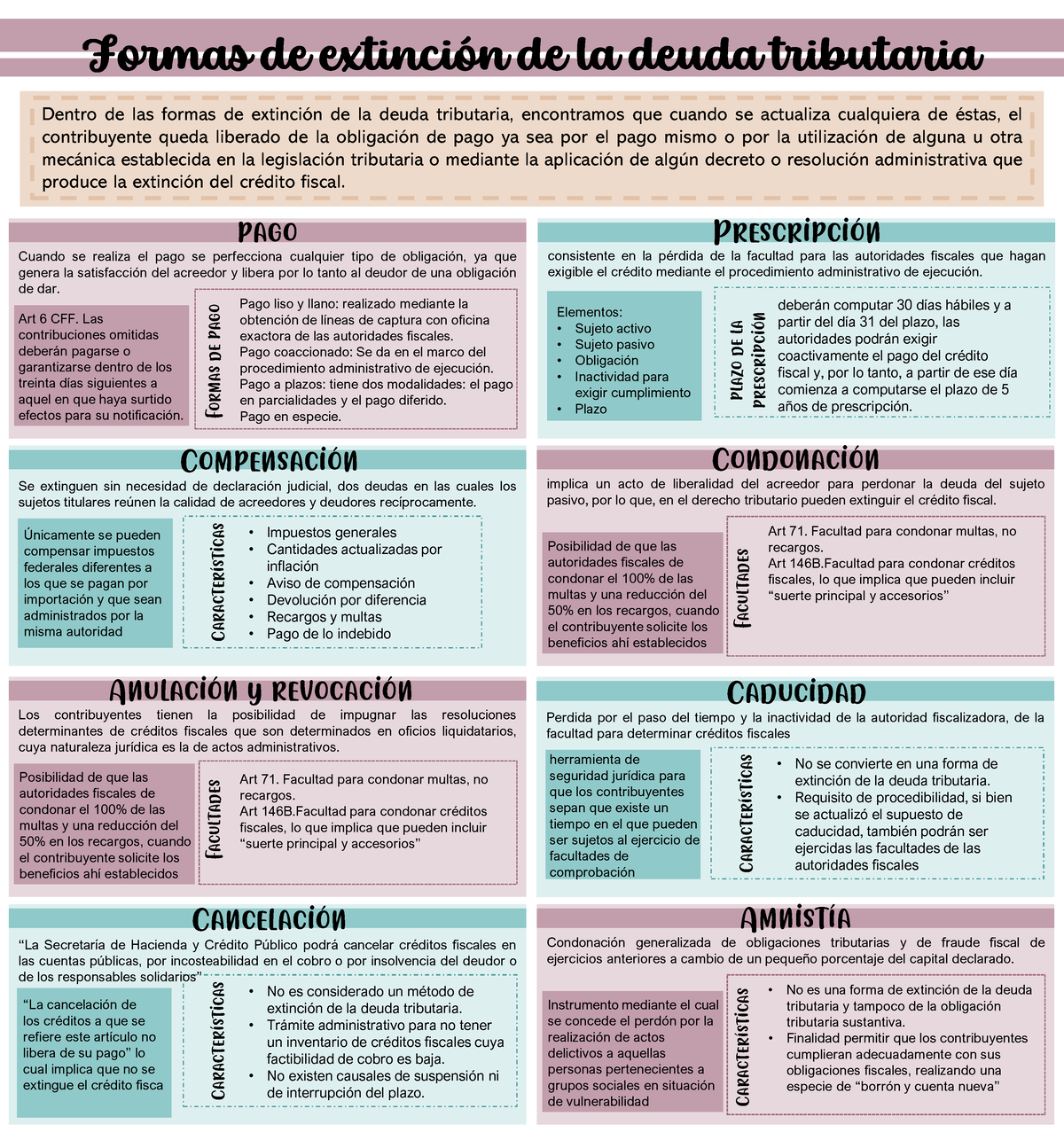

¿Cómo se extinguen las obligaciones fiscales?

Las obligaciones fiscales se extinguen de diversas maneras, dependiendo de la naturaleza de la obligación y la legislación específica aplicable. No existe una única forma de extinguirlas, sino que se combinan diferentes mecanismos que conducen a la liberación del contribuyente de su responsabilidad tributaria. La extinción implica que el fisco ya no puede exigir el pago del tributo o la realización de alguna otra obligación fiscal.

Pago del Impuesto

La forma más común de extinguir una obligación fiscal es mediante el pago completo y oportuno del impuesto. Esto implica abonar la cantidad exacta exigida por la administración tributaria dentro del plazo establecido. Cualquier pago parcial no extingue la obligación completamente, solo reduce la deuda. La falta de pago dentro del plazo estipulado conlleva la aplicación de sanciones e intereses moratorios, aumentando la cantidad a pagar.

- Pago en tiempo y forma: Es fundamental para evitar recargos y multas.

- Comprobante de pago: Sirve como prueba fehaciente del cumplimiento de la obligación.

- Medios de pago: Pueden variar según la legislación vigente (transferencia bancaria, cheque, etc.).

Compensación

La compensación permite extinguir una obligación fiscal con otra deuda tributaria que el contribuyente tenga a su favor con la misma administración. Es decir, si el contribuyente tiene un saldo a favor en un impuesto, este puede compensarse con una deuda pendiente en otro impuesto. Esta compensación debe ser autorizada por la administración tributaria, y se rige por normas específicas que establecen los requisitos y procedimientos para su aplicación.

- Requisitos para la compensación: Se deben cumplir ciertos criterios establecidos por la ley.

- Solicitud formal: El contribuyente debe realizar una solicitud ante la administración.

- Verificación por parte de la administración: Se verifica la existencia de ambos saldos (a favor y en contra).

Condonación

La condonación es la renuncia por parte de la administración tributaria a la exigencia del pago de un impuesto. Es una medida excepcional que se aplica en situaciones específicas, como casos de insolvencia o calamidad pública, y suele estar sujeta a requisitos y procedimientos especiales. No es un derecho del contribuyente, sino una facultad discrecional de la administración.

- Requisitos estrictos: Se requieren circunstancias excepcionales para que la administración lo autorice.

- Proceso administrativo: Se debe seguir un procedimiento específico para solicitar la condonación.

- Justificación de la solicitud: Se necesita documentar exhaustivamente la situación que justifica la petición.

Prescripción

La prescripción es la pérdida del derecho de la administración tributaria para exigir el pago de un impuesto debido al transcurso del tiempo. El plazo de prescripción varía según el tipo de impuesto y la legislación aplicable. Una vez transcurrido el plazo, la obligación fiscal se extingue automáticamente, y la administración no puede reclamar el pago.

- Plazos de prescripción: Difieren según la normativa tributaria vigente.

- Interrupción de la prescripción: Ciertos actos pueden interrumpir el plazo de prescripción.

- Prueba de la prescripción: Es fundamental contar con la evidencia del transcurso del tiempo establecido.

Novación

La novación consiste en la sustitución de una obligación fiscal por otra nueva. Esto puede implicar un cambio en el objeto de la obligación (por ejemplo, el tipo de impuesto), en el sujeto pasivo (cambio de contribuyente) o en las condiciones de pago. La novación requiere el acuerdo de ambas partes, es decir, la administración tributaria y el contribuyente. Es una forma menos común de extinguir una obligación.

- Acuerdo entre las partes: Es fundamental el consentimiento tanto del fisco como del contribuyente.

- Formalización del acuerdo: Suele requerir un documento escrito que registre la nueva obligación.

- Requisitos legales: Debe cumplir con los requisitos legales para su validez.

¿Cuáles son las formas de extinguir un crédito fiscal?

Pago Directo del Crédito Fiscal

Esta es la forma más común de extinguir un crédito fiscal. Consiste en el pago efectivo por parte del contribuyente a la administración tributaria, ya sea mediante transferencia bancaria, depósito, cheque o cualquier otro método aceptado por la autoridad fiscal. Una vez realizado el pago y comprobado por la administración, el crédito fiscal se considera extinguido. El comprobante de pago sirve como evidencia de la cancelación.

- Transferencia bancaria.

- Depósito en efectivo en entidades bancarias autorizadas.

- Pago mediante cheque certificado.

Compensación con Otras Deudas Tributarias

Si el contribuyente tiene otras deudas tributarias pendientes con la administración, puede compensar el crédito fiscal con dichas deudas. Esto significa que el monto del crédito se utiliza para disminuir el saldo deudor en otras obligaciones fiscales. La compensación solo es posible si se cumplen los requisitos establecidos por la legislación tributaria, y generalmente se realiza mediante una solicitud formal ante la administración tributaria.

- Presentar la solicitud de compensación a la administración tributaria.

- Anexar la documentación que acredite el crédito fiscal y las deudas a compensar.

- Esperar la aprobación por parte de la administración tributaria.

Aplicación a Cuentas a Favor del Contribuyente

En algunos casos, la administración tributaria puede tener saldos a favor del contribuyente, por ejemplo, por pagos en exceso. En estas situaciones, el crédito fiscal puede aplicarse directamente a estas cuentas, reduciendo o eliminando el saldo a favor. Este procedimiento suele ser automático, pero puede requerir una notificación o solicitud por parte del contribuyente.

- Verificación de saldos a favor del contribuyente en la administración tributaria.

- Solicitud de aplicación del crédito fiscal a la cuenta a favor (si es necesario).

- Confirmación de la aplicación del crédito por parte de la administración tributaria.

Prescripción del Crédito Fiscal

La prescripción es la extinción del derecho de la administración tributaria para exigir el pago del crédito fiscal después de un período determinado de tiempo, establecido en la legislación tributaria de cada país. Una vez transcurrido el plazo de prescripción, el crédito fiscal se extingue automáticamente y el contribuyente ya no está obligado a pagarlo. El plazo de prescripción varía según el tipo de impuesto y la legislación aplicable.

- Verificar el plazo de prescripción establecido en la legislación tributaria.

- Monitorear el tiempo transcurrido desde la fecha de generación del crédito fiscal.

- Consultar con un asesor fiscal sobre la prescripción del crédito en caso de duda.

Renuncia del Crédito Fiscal

Aunque menos frecuente, el contribuyente puede renunciar al crédito fiscal. Esto implica que renuncia voluntariamente al derecho a reclamarlo, generalmente mediante una declaración escrita ante la administración tributaria. Esta opción solo se considera cuando el contribuyente no tiene intención de reclamar el crédito o lo considera irrelevante.

- Elaborar una declaración escrita de renuncia al crédito fiscal.

- Presentar la declaración ante la administración tributaria competente.

- Obtener confirmación de la aceptación de la renuncia por parte de la administración tributaria.

¿Qué dice el artículo 146 del Código fiscal de la Federación?

El artículo 146 del Código Fiscal de la Federación (CFF) regula las facultades de comprobación de las autoridades fiscales. En esencia, establece los procedimientos y alcances que tienen las autoridades fiscales para verificar el cumplimiento de las obligaciones fiscales de los contribuyentes. Esto implica la posibilidad de realizar visitas domiciliarias, requerimientos de información, revisión de libros y registros contables, y la aplicación de sanciones en caso de incumplimiento. El artículo detalla los derechos y obligaciones tanto de las autoridades fiscales como de los contribuyentes durante el proceso de comprobación. Es importante destacar que la actuación de las autoridades fiscales debe estar siempre enmarcada en el respeto a los derechos humanos y las garantías constitucionales del contribuyente.

Alcance de las Facultades de Comprobación

El artículo 146 del CFF define el alcance de las facultades de comprobación de las autoridades fiscales. Estas facultades no son ilimitadas, sino que se encuentran sujetas a las normas y procedimientos establecidos en la ley. Las autoridades fiscales pueden requerir información, documentación y realizar visitas domiciliarias o a los establecimientos del contribuyente, siempre y cuando se respeten los derechos del contribuyente y se justifique la necesidad de la comprobación. El propósito es verificar el cumplimiento de las obligaciones fiscales y detectar posibles irregularidades.

- Inspecciones a establecimientos: Las autoridades pueden inspeccionar los establecimientos del contribuyente para verificar la información proporcionada en sus declaraciones.

- Requerimiento de información: Se puede exigir información adicional a la declarada para complementar la comprobación.

- Revisión de documentación: Se pueden revisar libros, registros, comprobantes y cualquier otro documento relacionado con las obligaciones fiscales.

Derechos del Contribuyente Durante la Comprobación

El artículo 146 del CFF, aunque centrado en las facultades de la autoridad, también reconoce y protege los derechos del contribuyente durante el proceso de comprobación. El contribuyente tiene derecho a ser informado de los motivos de la comprobación, a estar presente durante la misma, a presentar pruebas y alegatos en su defensa, y a recibir una resolución motivada. La violación de estos derechos puede invalidar los actos de la autoridad.

- Derecho a la información: El contribuyente debe ser informado sobre el motivo de la comprobación.

- Derecho de presencia: Puede estar presente durante la comprobación.

- Derecho de defensa: Puede presentar pruebas y alegatos en su defensa.

Obligaciones del Contribuyente Durante la Comprobación

El artículo 146, en conjunto con otras disposiciones del CFF, establece las obligaciones del contribuyente durante una comprobación fiscal. El contribuyente está obligado a colaborar con la autoridad fiscal, proporcionando la información y documentación requerida en tiempo y forma. La negativa injustificada a colaborar puede dar lugar a sanciones.

- Colaboración con la autoridad: Proporcionar la información y documentación solicitada.

- Asistencia a las citas: Asistir a las citas programadas por la autoridad.

- Presentación de pruebas: Presentar pruebas que respalden su situación fiscal.

Límites a las Facultades de Comprobación

Las facultades de comprobación de la autoridad fiscal no son absolutas. Existen límites y restricciones legales que protegen al contribuyente de abusos de poder. Por ejemplo, las actuaciones deben ser realizadas por funcionarios autorizados, con la debida identificación y observando los procedimientos establecidos en la ley. Las acciones que se consideren excesivas o arbitrarias pueden ser impugnadas ante los tribunales.

- Respeto a los derechos humanos: Las acciones de la autoridad deben respetar los derechos humanos del contribuyente.

- Procedimientos legales: Se deben seguir los procedimientos legales establecidos en el CFF.

- Impugnación de actos: Los actos de la autoridad pueden ser impugnados ante los tribunales competentes.

Sanciones por Incumplimiento

El artículo 146, aunque no establece directamente las sanciones, se relaciona directamente con ellas. Si durante la comprobación se detectan irregularidades o incumplimiento de obligaciones fiscales, la autoridad puede aplicar las sanciones correspondientes según lo establecido en otras disposiciones del CFF. Estas sanciones pueden incluir multas, recargos, incluso penas de prisión en casos de delitos fiscales. La gravedad de la sanción dependerá de la naturaleza y gravedad de la infracción detectada.

- Multas: Se pueden imponer multas por el incumplimiento de las obligaciones fiscales.

- Recargos: Se pueden añadir recargos por la falta de pago oportuno de impuestos.

- Penas de prisión: En casos de delitos fiscales, se pueden imponer penas de prisión.

Preguntas Frecuentes

¿Qué debo hacer si no puedo pagar mis impuestos en México?

Si te encuentras en una situación en la que no puedes pagar tus impuestos en México, es crucial actuar de manera proactiva para evitar mayores complicaciones. Lo primero es identificar la razón por la que no puedes cumplir con tus obligaciones fiscales. ¿Se trata de un problema temporal, como una reducción significativa en tus ingresos? ¿O es una situación más compleja, como una deuda considerable que dificulta el pago? Una vez identificada la causa, puedes explorar varias opciones. Una de ellas es contactar a la autoridad fiscal correspondiente (SAT) para solicitar un programa de pagos diferidos o a plazos. Este programa te permite pagar tu deuda en cuotas, evitando así el riesgo de embargos o sanciones adicionales. Es importante que presentes documentación que sustente tu situación económica, como estados de cuenta bancarios, comprobantes de ingresos y egresos, entre otros. Otra opción es solicitar una condonación, aunque esta es una posibilidad más compleja y se otorga solo en casos excepcionales, por ejemplo, desastres naturales que afectaron significativamente tu capacidad de pago. En cualquier caso, la comunicación oportuna con el SAT es fundamental para evitar sanciones y llegar a un acuerdo satisfactorio. Recuerda que la omisión o el incumplimiento de tus obligaciones fiscales puede conllevar consecuencias legales graves, por lo que es esencial buscar ayuda profesional si te sientes abrumado por la situación. Un asesor fiscal puede ayudarte a navegar el proceso y a encontrar la mejor solución para tu caso específico. Finalmente, es importante revisar cuidadosamente tus declaraciones fiscales para evitar errores que puedan generar una deuda impositiva inesperada.

¿Cómo puedo cancelar una acta de requerimiento de pago?

Cancelar un acta de requerimiento de pago del SAT no es algo sencillo y depende completamente de las circunstancias que originaron la deuda. No existe un procedimiento genérico para “cancelar” el acta, sino que se deben explorar diversas vías dependiendo del caso. Si la deuda se debe a un error en la declaración, debes presentar pruebas ante el SAT que demuestren la inexactitud. Esto podría incluir documentación que sustente deducciones, pagos realizados o cualquier otro error en la información proporcionada. La prontitud en la presentación de esta documentación es crucial. Si se trata de un pago duplicado, la evidencia de los pagos realizados es fundamental para solicitar la devolución o cancelación del requerimiento. El SAT cuenta con mecanismos para revisar y rectificar este tipo de errores. En casos de disconformidad con el cálculo de la deuda, se puede recurrir a los medios de defensa que la ley establece, lo cual suele implicar un proceso más complejo que requiere asesoría legal experta. Es importante recordar que se pueden interponer recursos de revisión y revocación ante las autoridades fiscales. Si se presenta una situación de imposibilidad material de pago, como se explicó en la pregunta anterior, se deben explorar opciones como los programas de pagos diferidos o la condonación. En resumen, cancelar un acta de requerimiento no implica simplemente pedir su anulación, sino que requiere un análisis exhaustivo de la situación y la presentación de la documentación que respalde tu solicitud. La asesoría legal especializada resulta indispensable para navegar este complejo proceso.

¿Existen plazos para impugnar una obligación fiscal en México?

Sí, existen plazos específicos para impugnar una obligación fiscal en México, y estos plazos son cruciales para proteger tus derechos como contribuyente. El incumplimiento de estos plazos puede significar la pérdida de la oportunidad de defender tu posición ante el SAT. Estos plazos varían dependiendo del tipo de acto administrativo que se esté impugnando. Por ejemplo, para impugnar una liquidación de impuestos, generalmente se cuenta con un plazo de 15 días hábiles contados a partir de la notificación del acto. Este plazo es extremadamente importante, y su incumplimiento puede resultar en la pérdida del derecho a impugnar. Para otros actos administrativos, los plazos pueden ser diferentes, por lo que es fundamental consultar la legislación vigente y, en caso de duda, buscar asesoramiento legal. Es importante destacar que estos plazos son improrrogables, es decir, no se pueden extender. La omisión de la impugnación dentro del plazo establecido implica la consolidación del acto administrativo, lo que significa que la obligación fiscal se convierte en definitiva e inatacable. Por lo tanto, es recomendable estar atento a las notificaciones del SAT y actuar de manera inmediata para preservar tus derechos. Es imprescindible la asesoría de un profesional en materia fiscal para garantizar que se cumplen los plazos y se siguen los procedimientos adecuados para la impugnación.

¿Qué pasa si no me notifican formalmente sobre una obligación fiscal?

La falta de notificación formal sobre una obligación fiscal no implica la exoneración del pago. Aunque la notificación formal es un requisito fundamental para que el SAT pueda exigir el cumplimiento de una obligación, la ausencia de dicha notificación no exime al contribuyente de su responsabilidad. El SAT cuenta con mecanismos para notificar a los contribuyentes, y en caso de no poder hacerlo de forma personal, puede optar por otras vías como la notificación por correo certificado o por medios electrónicos. En caso de que se presente la situación de no haber recibido ninguna notificación, es recomendable acudir a las oficinas del SAT para verificar la existencia de alguna obligación pendiente. El contribuyente puede solicitar un estado de cuenta para conocer su situación fiscal. Si se detecta una obligación fiscal no notificada, se debe analizar la situación y actuar de acuerdo con las circunstancias. Si se considera que no existe dicha obligación, se debe presentar la documentación probatoria que lo acredite. Es importante tener en cuenta que la buena fe del contribuyente juega un papel fundamental. Si se demuestra que el contribuyente realizó todos los esfuerzos para cumplir con sus obligaciones y que no fue notificado adecuadamente, el SAT podría considerar la situación. Sin embargo, es fundamental contar con evidencia que sustente la falta de notificación. La asesoría legal es altamente recomendable para determinar la mejor estrategia en caso de no recibir una notificación formal sobre una obligación fiscal, evitando así consecuencias negativas.

Deja una respuesta