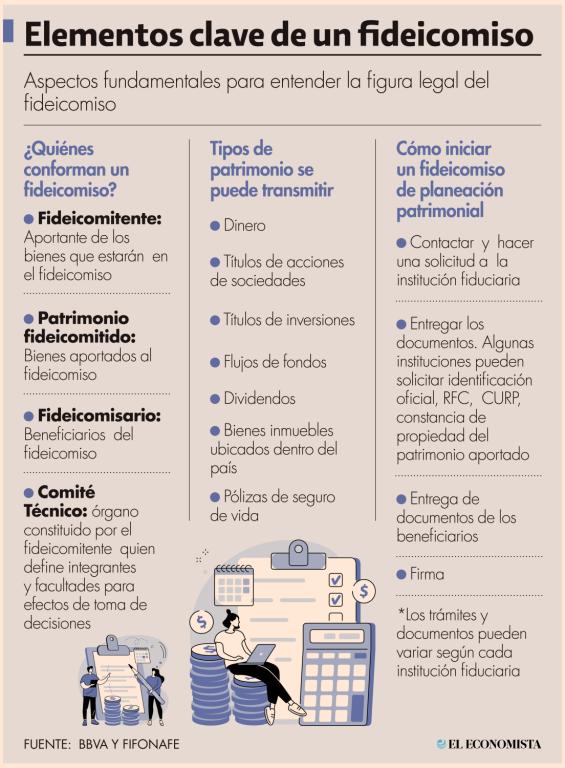

Dar de baja un fideicomiso en México requiere un proceso preciso y legal para asegurar una conclusión exitosa. Este artículo desglosa los pasos necesarios para llevar a cabo la extinción de un fideicomiso, desde la notificación a las partes involucradas hasta la cancelación ante las autoridades correspondientes. Se abordarán las implicaciones fiscales y legales, así como los documentos indispensables para realizar este trámite de manera eficiente y evitar posibles problemas futuros. Le guiaremos a través de cada etapa, proporcionando una visión clara y concisa del proceso.

Pasos para Dar de Baja un Fideicomiso en México

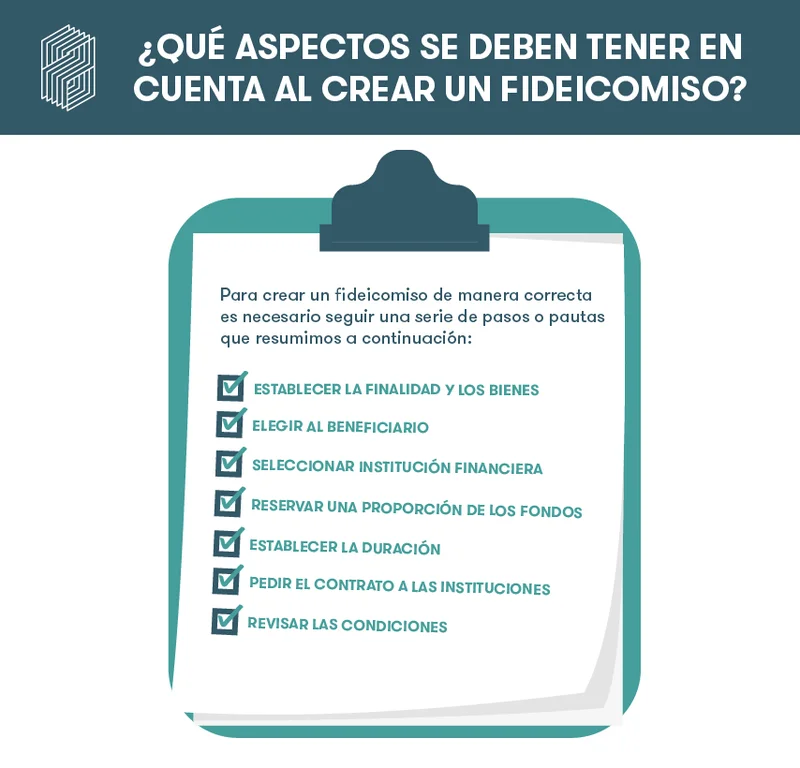

1. Revisión del Contrato de Fideicomiso

El primer paso crucial es revisar detenidamente el contrato de fideicomiso. Este documento contiene toda la información relevante sobre las cláusulas de terminación, los procedimientos a seguir, las responsabilidades de cada parte (fideicomitente, fiduciario y fideicomisario), y las posibles consecuencias de la terminación. Es fundamental identificar la causal de extinción del fideicomiso especificada en el contrato (ej: vencimiento del plazo, cumplimiento del propósito, voluntad del fideicomitente, etc.). Si hay alguna duda sobre la interpretación del contrato, es altamente recomendable buscar asesoría legal de un abogado especializado en derecho fiduciario. La correcta comprensión del contrato evitará problemas futuros y garantizará que el proceso se realice de manera legal y eficiente.

2. Notificación a las Partes Involucradas

Una vez determinada la causal de extinción y el procedimiento a seguir según el contrato, es necesario notificar formalmente a todas las partes involucradas: el fiduciario (la institución financiera o persona encargada de administrar el fideicomiso), el fideicomitente (la persona que crea el fideicomiso), y los fideicomisarios (los beneficiarios del fideicomiso). Esta notificación debe hacerse por escrito y mediante un medio que permita acreditar su recepción (ej: carta certificada con acuse de recibo, correo electrónico con confirmación de lectura). La notificación debe incluir la fecha de la solicitud de terminación, la causal alegada y la documentación necesaria para el proceso. La falta de notificación a alguna de las partes puede retrasar o invalidar el proceso.

3. Liquidación del Fideicomiso

Este paso implica la liquidación de los activos del fideicomiso. Esto incluye la venta de bienes inmuebles, la cancelación de inversiones, el cobro de cuentas por cobrar, etc. El fiduciario es responsable de realizar esta liquidación de acuerdo con las instrucciones del contrato y las leyes mexicanas. Es importante mantener un registro detallado de todas las transacciones durante este proceso, incluyendo los ingresos y gastos generados. Se deben obtener los comprobantes correspondientes para respaldar cada movimiento financiero. Al finalizar la liquidación, se obtendrá un balance final que mostrará los activos restantes después de cubrir las deudas y gastos del fideicomiso.

4. Entrega de los Activos a los Fideicomisarios

Una vez liquidados los activos, el fiduciario procederá a entregar los activos restantes a los fideicomisarios, de acuerdo con las disposiciones del contrato de fideicomiso. Este proceso puede implicar la distribución de dinero en efectivo, bienes inmuebles, o cualquier otro tipo de activo. Es fundamental que la distribución se realice de manera justa y equitativa, según lo establecido en el contrato. Si hay discrepancias o conflictos entre los fideicomisarios, se deberá buscar una solución consensuada o, en su caso, acudir a las instancias judiciales correspondientes. Se requiere la firma de acuse de recibo por parte de los fideicomisarios para documentar la recepción de los activos.

5. Inscripción de la Extinción en el Registro Público de la Propiedad

Finalmente, es necesario inscribir la extinción del fideicomiso en el Registro Público de la Propiedad correspondiente, si el fideicomiso involucra bienes inmuebles. Este paso es fundamental para que la extinción del fideicomiso sea legalmente efectiva y para evitar problemas futuros con la propiedad. La inscripción se realiza mediante la presentación de la documentación requerida, que generalmente incluye el contrato de fideicomiso, el acta de extinción, y otros documentos que acrediten la liquidación y la entrega de los activos. La falta de inscripción en el Registro Público de la Propiedad puede tener consecuencias legales importantes.

| Etapa | Acciones | Documentos Relevantes |

|---|---|---|

| Revisión del Contrato | Analizar cláusulas de terminación y procedimientos. | Contrato de Fideicomiso |

| Notificación | Notificar a todas las partes involucradas. | Carta certificada, correo electrónico con confirmación de lectura. |

| Liquidación | Venta de activos, pago de deudas. | Comprobantes de transacciones, estados de cuenta. |

| Entrega de Activos | Distribución a los fideicomisarios. | Recibos de entrega de los fideicomisarios. |

| Inscripción | Inscribir la extinción en el Registro Público. | Acta de extinción, contrato de fideicomiso. |

¿Cómo extinguir un fideicomiso?

La extinción de un fideicomiso, es decir, la terminación de la relación jurídica establecida entre el fiduciante, el fiduciario y el beneficiario, puede producirse de diversas maneras, dependiendo de lo estipulado en el contrato de fideicomiso y de la legislación vigente en cada jurisdicción. No existe una única forma universal, sino que la extinción se ajusta a las circunstancias particulares de cada fideicomiso. Generalmente, la extinción implica la liquidación de los activos del fideicomiso y la distribución de los mismos según lo dispuesto en el instrumento constitutivo.

Extinción por cumplimiento del plazo o condición

Si el fideicomiso se constituyó por un plazo determinado, la extinción se produce automáticamente al vencimiento de dicho plazo. De igual manera, si la constitución del fideicomiso se condicionó a la ocurrencia o no ocurrencia de un evento, la extinción se producirá una vez cumplida o incumplida la condición, según corresponda. Este tipo de extinción es la más común y sencilla, siempre que se cumplan las condiciones establecidas en el contrato.

- Verificación del cumplimiento del plazo o condición: Es fundamental revisar minuciosamente el contrato de fideicomiso para determinar el momento exacto en que se cumple el plazo o la condición.

- Comunicación a las partes involucradas: Una vez verificado el cumplimiento, se debe comunicar formalmente a las partes involucradas (fiduciante, fiduciario y beneficiarios) la extinción del fideicomiso.

- Liquidación y distribución de activos: Se procede a la liquidación de los bienes del fideicomiso y su distribución según lo establecido en el contrato.

Extinción por acuerdo de las partes

El fiduciante, el fiduciario y los beneficiarios pueden acordar extinguir el fideicomiso de forma anticipada, siempre que el contrato de fideicomiso no lo prohíba explícitamente y se respeten los derechos de todos los involucrados. Este acuerdo deberá constar por escrito y cumplir con los requisitos legales correspondientes.

- Negociación y consenso: Se requiere la voluntad de todas las partes interesadas para llegar a un acuerdo.

- Formalización del acuerdo: El acuerdo debe documentarse formalmente a través de un acta o escritura pública.

- Liquidación y distribución de activos: Se realiza la liquidación de los activos del fideicomiso y su posterior distribución, según los términos acordados.

Extinción por renuncia del fiduciario

Si el fiduciario renuncia a su cargo, el fideicomiso puede extinguirse, pero solo si la renuncia es aceptada por el fiduciante y se nombra a un nuevo fiduciario que la acepte o si es imposible encontrar un sustituto. Si el contrato de fideicomiso no prevé la posibilidad de renuncia o establece requisitos específicos para su aceptación, la extinción dependerá de las disposiciones legales aplicables.

- Presentación de la renuncia: El fiduciario debe presentar formalmente su renuncia por escrito.

- Aceptación de la renuncia: La renuncia debe ser aceptada por las partes según lo establecido en el contrato o la ley.

- Designación de un nuevo fiduciario (si procede): Si es posible, se debe nombrar un nuevo fiduciario para continuar la administración del fideicomiso.

Extinción por incumplimiento del fiduciario

Si el fiduciario incumple gravemente sus obligaciones, el fiduciante o los beneficiarios pueden solicitar la revocación del fideicomiso ante un tribunal. Esta solicitud se basa en pruebas que demuestren el incumplimiento grave. Un juez decidirá sobre la extinción del fideicomiso y la designación de un nuevo fiduciario o la liquidación de los activos.

- Demostración del incumplimiento grave: Se necesita presentar pruebas contundentes del incumplimiento por parte del fiduciario.

- Presentación de la demanda judicial: Se interpone una demanda ante los tribunales competentes.

- Resolución judicial: El juez determinará si se extingue el fideicomiso y las consecuencias del incumplimiento.

Extinción por imposibilidad de cumplimiento del objeto

Si el objeto del fideicomiso se vuelve imposible de cumplir debido a causas imprevistas y extraordinarias, el fideicomiso puede extinguirse. Por ejemplo, si el objeto es administrar un bien inmueble que ha sido destruido por un evento catastrófico. En estos casos, se deberá acudir a la interpretación del contrato y la legislación aplicable para determinar el procedimiento a seguir.

- Determinación de la imposibilidad: Se debe demostrar que el objeto del fideicomiso es imposible de cumplir debido a causas ajenas a la voluntad de las partes.

- Comunicación a las partes interesadas: Se informa a todas las partes involucradas sobre la imposibilidad de cumplimiento.

- Liquidación y distribución de activos: Se procede a la liquidación y distribución de los activos restantes, siguiendo las reglas del contrato o la ley.

¿Cómo se puede cancelar un fideicomiso?

Cancelar un fideicomiso depende en gran medida de las cláusulas específicas establecidas en el contrato de fideicomiso. No existe una forma única de hacerlo, ya que la posibilidad y el procedimiento varían según el tipo de fideicomiso (revocable o irrevocable), las intenciones del fideicomitente, y las leyes del lugar donde se constituyó. En general, se requiere el consentimiento de todas las partes involucradas, incluyendo el fideicomitente, el fideicomisario y, en algunos casos, los beneficiarios. La complejidad del proceso puede ir desde una simple notificación hasta un procedimiento legal extenso.

¿Qué es un Fideicomiso Revocable?

Un fideicomiso revocable permite al fideicomitente (la persona que crea el fideicomiso) modificar o cancelar el fideicomiso en cualquier momento, siempre y cuando se cumplan las condiciones establecidas en el contrato. Esto implica que el fideicomitente mantiene el control y la propiedad de los activos. La revocación normalmente requiere una notificación formal a las partes involucradas, y el cumplimiento de cualquier procedimiento específico detallado en el acuerdo.

- Notificación formal: Se debe notificar por escrito al fideicomisario y a los beneficiarios sobre la intención de revocar el fideicomiso.

- Cumplimiento de cláusulas: Se deben cumplir todas las condiciones especificadas en el contrato de fideicomiso para la revocación.

- Posible consentimiento de beneficiarios: En algunos casos, se puede requerir el consentimiento de los beneficiarios para revocar el fideicomiso.

¿Qué es un Fideicomiso Irrevocable?

Un fideicomiso irrevocable es, por definición, inmodificable y no cancelable por el fideicomitente una vez que se ha establecido. Se transfiere la propiedad de los activos al fideicomiso, perdiendo el fideicomitente el control sobre ellos. Para cancelar un fideicomiso irrevocable, se necesitaría un acuerdo unánime de todas las partes involucradas o una orden judicial, lo que suele ser un proceso legal complejo y costoso. Es importante tener en cuenta que las circunstancias que justificarían su cancelación son muy limitadas.

- Acción Judicial: Se requiere una demanda judicial para demostrar una causa justa y legítima para la revocación.

- Consentimiento de todas las partes: El consentimiento de todos los beneficiarios y el fideicomisario es necesario en la mayoría de los casos.

- Motivos válidos: Se necesita una razón muy justificable y válida para que un juez apruebe la cancelación.

El Rol del Fideicomisario en la Cancelación

El fideicomisario juega un rol crucial en el proceso de cancelación, ya sea que el fideicomiso sea revocable o irrevocable. Tiene la responsabilidad de administrar los activos del fideicomiso y de asegurar que se cumplan los términos del contrato. En un fideicomiso revocable, el fideicomisario debe cumplir con la solicitud de cancelación del fideicomitente, mientras que en un fideicomiso irrevocable, su participación es fundamental en el proceso judicial o en la negociación de un acuerdo.

- Colaboración en la administración: Ayudar en la distribución de los bienes después de la cancelación del fideicomiso.

- Supervisión del proceso: Asegurar que la cancelación se realice de acuerdo con la ley y el contrato.

- Representación Legal: En algunos casos, podría actuar como representante legal del fideicomiso durante el proceso de cancelación.

Implicaciones Fiscales de la Cancelación

La cancelación de un fideicomiso puede tener importantes implicaciones fiscales para el fideicomitente y los beneficiarios. Es fundamental consultar con un asesor fiscal para comprender las consecuencias tributarias. La distribución de activos puede generar impuestos sobre la renta, impuestos sobre donaciones o impuestos sobre sucesiones, dependiendo de las circunstancias específicas y las leyes aplicables. Un planeamiento fiscal adecuado es esencial para minimizar las consecuencias negativas.

- Impuestos sobre la renta: La distribución de los activos puede generar impuestos sobre la renta para el beneficiario.

- Impuestos sobre donaciones: La cancelación puede considerarse una donación, lo que puede implicar impuestos sobre donaciones.

- Impuestos sobre sucesiones: La cancelación podría afectar los impuestos sobre sucesiones que se pagarán en el futuro.

Asesoramiento Legal Obligatorio

Es imprescindible contar con el asesoramiento de un abogado especializado en derecho fiduciario antes de intentar cancelar un fideicomiso. El proceso puede ser complejo y tener consecuencias legales y financieras significativas. Un abogado puede guiar a través de los pasos necesarios, ayudar a negociar con las partes involucradas y garantizar que la cancelación se realice de forma legal y eficiente, protegiendo los intereses de todas las partes.

- Interpretación del contrato: El abogado analizará el contrato para determinar la forma correcta de cancelar el fideicomiso.

- Negociación con las partes: Representará a su cliente en las negociaciones con el fideicomisario y beneficiarios.

- Representación legal en juicio: Si es necesario, representará a su cliente en un proceso judicial para la cancelación del fideicomiso.

¿Cómo se levanta un fideicomiso?

1. El cumplimiento de las condiciones establecidas en el contrato

El levantamiento de un fideicomiso está intrínsecamente ligado al cumplimiento de las condiciones estipuladas en el contrato de fideicomiso. Este documento define con precisión el propósito del fideicomiso, su duración, y las circunstancias bajo las cuales debe extinguirse. Si el contrato establece un plazo determinado, el fideicomiso se extinguirá automáticamente al vencimiento de ese plazo. De igual manera, si se cumplen las condiciones específicas establecidas (ej. la mayoría de edad del beneficiario, la construcción de una propiedad, etc.), el fideicomiso se levantará. La verificación del cumplimiento de estas condiciones suele recaer en el fiduciario.

- Revisión del contrato de fideicomiso: Se debe examinar cuidadosamente el documento para identificar las cláusulas que determinan el levantamiento.

- Verificación del cumplimiento de las condiciones: Se debe comprobar fehacientemente que se han cumplido las condiciones estipuladas para el levantamiento.

- Documentación: Se requiere una adecuada documentación que pruebe el cumplimiento de las condiciones.

2. El acuerdo unánime de las partes involucradas

En algunos casos, el contrato de fideicomiso puede permitir el levantamiento anticipado mediante el acuerdo unánime de las partes involucradas: el fideicomitente, el fiduciario y el beneficiario (o beneficiarios). Este acuerdo debe ser formalizado a través de un documento escrito que modifique o extinga el contrato original. La complejidad de este proceso dependerá del tipo de fideicomiso y las regulaciones locales.

- Negociación entre las partes: Se requiere un acuerdo consensuado entre todas las partes involucradas.

- Formalización del acuerdo: El acuerdo debe ser formalizado por escrito y, en algunos casos, ante notario.

- Modificación o extinción del contrato: El documento formalizado debe modificar o extinguir el contrato de fideicomiso original.

3. La declaración judicial de extinción

En situaciones excepcionales, un juez puede declarar la extinción de un fideicomiso. Esto puede ocurrir si se demuestra que el fideicomiso ha perdido su propósito original, que se ha vuelto impracticable, o que existe un fraude o abuso por parte del fiduciario. Para esto, se necesita iniciar un proceso judicial y presentar las pruebas necesarias que sustenten la solicitud de extinción.

- Presentación de la solicitud judicial: Se debe presentar una demanda ante el tribunal competente.

- Presentación de pruebas: Se deben aportar pruebas que justifiquen la solicitud de extinción.

- Resolución judicial: El juez decidirá si se extingue o no el fideicomiso.

4. La revocación del fideicomiso por el fideicomitente

En algunos tipos de fideicomisos, el fideicomitente, es decir, la persona que crea el fideicomiso, puede tener la facultad de revocarlo antes de su vencimiento. Sin embargo, esta facultad no siempre está presente, ya que dependerá de las condiciones establecidas en el contrato de fideicomiso. Si la revocación es permitida, se deberá seguir el procedimiento establecido en el contrato o la legislación aplicable.

- Verificación de la posibilidad de revocación: Es fundamental consultar el contrato para determinar si se permite la revocación por parte del fideicomitente.

- Cumplimiento de los requisitos para la revocación: Se deben cumplir los requisitos especificados en el contrato para la revocación.

- Notificación a las partes interesadas: Se debe notificar al fiduciario y a los beneficiarios sobre la revocación.

5. La muerte del beneficiario en un fideicomiso revocable

En los fideicomisos revocables, la muerte del beneficiario puede ser causa de levantamiento, dependiendo de las estipulaciones del contrato. Si el contrato no especifica una alternativa, la herencia del beneficiario pasa a sus herederos legales. En fideicomisos irrevocables, la muerte del beneficiario generalmente no implica el levantamiento automático del fideicomiso, a menos que el contrato lo establezca así.

- Análisis del contrato de fideicomiso: Se debe revisar si el contrato contempla la muerte del beneficiario como causa de extinción.

- Identificación de herederos: Si el fideicomiso se extingue por la muerte del beneficiario, se debe identificar a sus herederos legales.

- Liquidación del fideicomiso: Se debe proceder a la liquidación y distribución de los activos del fideicomiso a los herederos.

¿Cuándo se da por terminado el fideicomiso?

La terminación de un fideicomiso depende fundamentalmente de lo estipulado en el contrato de fideicomiso mismo. No existe una fecha única o un evento universal que marque su fin. La duración y la forma de extinción se definen por las partes involucradas al momento de su creación (fideicomitente, fiduciario y fideicomisario) y se plasman en el instrumento constitutivo. Sin embargo, existen ciertas circunstancias comunes que llevan a su finalización.

1. Vencimiento del plazo establecido

La forma más común de terminación es el vencimiento del plazo o término fijado en el contrato de fideicomiso. Si el contrato establece una duración específica (ej: 10 años), el fideicomiso se extinguirá automáticamente al cumplirse dicho plazo, a menos que se especifique lo contrario. Es fundamental que el contrato sea claro y conciso en este aspecto para evitar futuras controversias.

- El contrato debe especificar claramente la fecha de vencimiento.

- Se debe notificar a todas las partes involucradas con suficiente antelación sobre la inminente finalización.

- El fiduciario deberá realizar un informe final detallado sobre la administración del fideicomiso.

2. Cumplimiento del propósito del fideicomiso

Si el objetivo o propósito para el cual se creó el fideicomiso se ha cumplido completamente, este se dará por terminado. Por ejemplo, si el fideicomiso se creó para la educación de un beneficiario y este ya ha completado sus estudios, el fideicomiso se extingue. En este caso, los activos del fideicomiso se distribuirán según lo establecido en el contrato.

- Se requiere una verificación formal del cumplimiento del objetivo.

- Se debe documentar exhaustivamente la finalización del propósito del fideicomiso.

- La distribución de los activos debe seguir estrictamente lo dispuesto en el contrato.

3. Muerte del fideicomisario o fideicomitente (según el caso)

La muerte del fideicomisario o del fideicomitente puede significar el fin del fideicomiso, dependiendo de lo establecido en el contrato. Si el contrato estipula que el fideicomiso termina con la muerte del beneficiario, este se extingue. Si el contrato no contempla esta situación, o especifica un sucesor, se seguirá la disposición contemplada en el mismo.

- Es crucial definir claramente en el contrato qué ocurre en caso de muerte de alguna de las partes.

- Se debe designar un sucesor o definir un plan de contingencia.

- Los herederos deben ser informados de los términos del fideicomiso.

4. Revocación del fideicomiso por el fideicomitente

En algunos casos, el fideicomitente puede revocar el fideicomiso, siempre y cuando el contrato de fideicomiso lo permita. Esta facultad de revocación debe estar expresamente prevista en el instrumento constitutivo. Si se otorga esta posibilidad, el fideicomitente tendrá el poder de extinguir el fideicomiso antes del vencimiento del plazo establecido.

- La revocación debe estar formalizada por escrito y de acuerdo con lo establecido en el contrato.

- Se debe notificar al fiduciario y a los demás beneficiarios.

- Se debe realizar una liquidación de los activos del fideicomiso.

5. Declaración judicial de quiebra o insolvencia

Si el fiduciario entra en quiebra o insolvencia, el juez puede ordenar la terminación del fideicomiso y la designación de un nuevo fiduciario o la liquidación de los bienes del fideicomiso. Esta situación se resuelve en un proceso judicial, y sus efectos dependerán de la legislación y el análisis de cada caso concreto.

- Se debe iniciar un procedimiento judicial para la designación de un nuevo fiduciario o liquidación.

- Los acreedores del fiduciario podrían tener derecho a reclamar sobre los activos del fideicomiso.

- El juez determinará la mejor forma de proceder para proteger los intereses de los beneficiarios.

Preguntas Frecuentes

¿Cuáles son los pasos generales para dar de baja un fideicomiso en México?

Dar de baja un fideicomiso en México requiere seguir un proceso formal y legal que varía ligeramente dependiendo del tipo de fideicomiso (p. ej., fideicomiso inmobiliario, fideicomiso de inversión, etc.) y de las cláusulas establecidas en el contrato original. Sin embargo, algunos pasos son comunes a la mayoría de los casos. En primer lugar, es fundamental revisar el contrato de fideicomiso. Este documento contiene información crucial sobre las condiciones para la terminación, las responsabilidades de las partes involucradas (fideicomitente, fiduciario y fideicomisario), y el procedimiento a seguir. Una vez revisado el contrato, se deberá notificar formalmente al fiduciario de la intención de dar de baja el fideicomiso. Esta notificación debe hacerse por escrito y debe contener toda la información relevante, incluyendo la fecha en que se desea la terminación. El fiduciario, por su parte, tendrá la responsabilidad de llevar a cabo el proceso de liquidación del fideicomiso, lo que implica la evaluación de los activos que forman parte del mismo, el pago de cualquier deuda o obligación pendiente, y la distribución de los activos restantes de acuerdo con lo estipulado en el contrato. Este proceso puede implicar la realización de una asamblea de fideicomisarios, dependiendo de las características del fideicomiso. Finalmente, una vez concluida la liquidación, se deberá realizar la cancelación del fideicomiso ante el Registro Público de la Propiedad correspondiente (en caso de fideicomisos inmobiliarios) o ante la autoridad competente, dependiendo del tipo de fideicomiso. Es altamente recomendable contar con la asesoría de un abogado especializado en derecho fiduciario para asegurar que el proceso se realiza correctamente y se evitan problemas legales posteriores.

¿Qué documentación se necesita para dar de baja un fideicomiso?

La documentación requerida para dar de baja un fideicomiso en México varía según el tipo de fideicomiso y las circunstancias específicas de cada caso. Sin embargo, algunos documentos son generalmente necesarios. En primer lugar, se requiere el contrato de fideicomiso original, que es la base legal para todo el proceso. Además, será fundamental contar con la identificación oficial del fideicomitente y de cualquier otra persona involucrada en la decisión de dar de baja el fideicomiso. Es posible que se necesiten comprobantes de domicilio de las partes involucradas. Si existen deudas o obligaciones pendientes, se necesitará documentación que las acredite y demuestre su liquidación. En el caso de fideicomisos que involucren bienes inmuebles, se requerirá documentación que acredite la propiedad del inmueble, como el título de propiedad. Para la liquidación, se necesitará documentación que demuestre la valoración de los activos del fideicomiso, que puede ser un avalúo profesional. Finalmente, dependiendo de la complejidad del fideicomiso y de su estructura, se podrían solicitar otros documentos adicionales. Es crucial consultar con el fiduciario para conocer la lista completa de documentos necesarios en cada caso particular, ya que la lista podría ser más extensa. La asistencia legal es fundamental para garantizar que se cuenta con toda la documentación necesaria y que se presenta correctamente ante las autoridades competentes.

¿Cuánto tiempo lleva dar de baja un fideicomiso en México?

El tiempo que lleva dar de baja un fideicomiso en México es variable y depende de varios factores. La complejidad del fideicomiso, la cantidad de activos involucrados, la existencia de deudas o litigios, la eficiencia del fiduciario y la respuesta de las autoridades competentes son algunos de los elementos que influyen en la duración del proceso. En algunos casos sencillos, la baja podría completarse en unos pocos meses. Sin embargo, en casos más complejos, el proceso podría extenderse por varios meses o incluso años. La existencia de disputas entre las partes involucradas puede retrasar considerablemente el proceso. La velocidad de respuesta de las autoridades, como el Registro Público de la Propiedad, también influye en el tiempo total. Es importante tener en cuenta que el fiduciario tiene la responsabilidad de gestionar el proceso de liquidación y deberá cumplir con las normas y plazos legales establecidos. Es fundamental mantener una comunicación constante con el fiduciario para estar al tanto del avance del proceso. Si el proceso se prolonga más de lo esperado, es recomendable buscar asesoría legal para identificar posibles obstáculos y buscar soluciones que agilice la terminación del fideicomiso.

¿Cuáles son los costos asociados con la baja de un fideicomiso?

Los costos asociados con la baja de un fideicomiso en México pueden ser considerables y variar según varios factores. En primer lugar, se encuentran los honorarios del fiduciario, que suelen estar estipulados en el contrato de fideicomiso. Estos honorarios pueden ser fijos o variables, dependiendo de la complejidad del fideicomiso y el tiempo dedicado a la liquidación. Además, se pueden generar gastos administrativos relacionados con la gestión del proceso de liquidación, como costos de mensajería, copias, etc. Si se requieren servicios profesionales adicionales, como los de un abogado o un contador, se deberán considerar sus honorarios. En el caso de fideicomisos inmobiliarios, puede haber costos adicionales asociados con la cancelación de la inscripción del fideicomiso en el Registro Público de la Propiedad. También pueden existir costos de tasación o avalúo de los bienes que forman parte del fideicomiso, si es necesario. Finalmente, es importante considerar los posibles impuestos que se deban pagar durante el proceso de liquidación, dependiendo de las características del fideicomiso y de las leyes fiscales vigentes. Por lo tanto, es fundamental solicitar un presupuesto detallado al fiduciario y a otros profesionales involucrados para tener una idea clara de los costos totales antes de iniciar el proceso de baja del fideicomiso.

Deja una respuesta