Cancelar tu línea telefónica o de internet puede parecer un proceso sencillo, pero omitir un paso crucial –revisar detalladamente tus últimos estados de cuenta– puede acarrear consecuencias inesperadas. Facturas pendientes, cargos ocultos o errores en la facturación son algunos de los problemas que podrías descubrir demasiado tarde. Este artículo te guiará a través de los puntos clave que debes verificar antes de cancelar tu servicio, asegurando un proceso fluido y evitando sorpresas desagradables en tu próximo resumen de cuenta. Ahorra tiempo, dinero y frustraciones; aprende cómo protegerte antes de dar el siguiente paso.

- ¿Por qué es crucial revisar tu estado de cuenta antes de cancelar tu línea telefónica?

- ¿Qué pueden hacer con mi estado de cuenta?

- ¿Quién puede ver tus movimientos bancarios?

- ¿Qué información contiene un estado de cuenta bancario?

- ¿Qué hacer antes de cerrar una cuenta bancaria?

- Otros Datos Importantes

¿Por qué es crucial revisar tu estado de cuenta antes de cancelar tu línea telefónica?

Revisar tu estado de cuenta antes de cancelar tu línea telefónica es una práctica fundamental para evitar problemas financieros inesperados y asegurar un proceso de cancelación sin inconvenientes. Omitir este paso puede acarrear cargos inesperados, deudas pendientes o dificultades para recuperar tu saldo a favor. Al analizar detalladamente tu factura, puedes identificar posibles errores, cargos no reconocidos o servicios que ya no necesitas, lo que te permite realizar reclamaciones si es necesario o negociar la cancelación de manera más eficiente. Este pequeño esfuerzo de tiempo previo a la cancelación puede ahorrarte grandes dolores de cabeza y dinero en el futuro. Garantiza una transición limpia y evita futuras disputas con la compañía telefónica.

¿Cómo identificar posibles cargos incorrectos en tu factura?

Revisar tu estado de cuenta implica una lectura minuciosa, comparando cada cargo con tu historial de uso. Busca cualquier cargo desconocido o que no coincida con tus llamadas, mensajes o consumo de datos. Presta atención a los detalles de cada cargo, como la fecha, la descripción y el importe. Si encuentras algo que no reconoces, contacta inmediatamente a tu compañía telefónica para obtener una explicación y, si es necesario, solicitar una corrección. No dudes en solicitar un desglose detallado de los cargos si lo consideras necesario para entender a fondo el consumo realizado.

¿Qué pasa si tienes un saldo a favor en tu cuenta?

Antes de cancelar tu línea, asegúrate de que no tienes un saldo a favor. Si has realizado un pago por adelantado o tienes un crédito acumulado, la compañía telefónica debe reembolsarte este importe. Revisar tu estado de cuenta te permite verificar este saldo y solicitar el reembolso correspondiente antes de finalizar el contrato. De no hacerlo, podrías perder el dinero que te pertenece. Anota el monto a reembolsar y la forma en que se realizará el pago para llevar un correcto seguimiento.

¿Cómo evitar cargos por servicios no utilizados?

Muchos planes telefónicos incluyen servicios adicionales que podrías no estar utilizando, como seguros, buzones de voz premium, o servicios de roaming internacional. Revisar tu estado de cuenta te permite identificar estos servicios no utilizados y solicitar su cancelación antes de finalizar el contrato. De este modo, evitas pagar por servicios innecesarios. Compara los servicios incluidos en tu plan con tu consumo real y elimina los que sean superfluos.

¿Qué sucede si cancelas tu línea con deudas pendientes?

Cancelar una línea con deudas pendientes puede tener consecuencias negativas, como la inclusión en listas de morosos y el bloqueo de servicios futuros. Revisar tu estado de cuenta te permite asegurarte de que has abonado todas las facturas pendientes antes de solicitar la cancelación. Si existen deudas, contacta con la compañía para acordar un plan de pagos o resolver la situación antes de proceder con la cancelación de la línea. La transparencia y la comunicación son claves para evitar problemas posteriores.

¿Qué información importante debo buscar en mi estado de cuenta?

Al revisar tu estado de cuenta, presta atención a la fecha de vencimiento de tu contrato, los cargos por llamadas, mensajes, datos, y otros servicios adicionales, el saldo actual de tu cuenta (si es positivo o negativo), las posibles penalizaciones por cancelación anticipada, y la información de contacto de la compañía telefónica para realizar consultas o reclamaciones. Revisa también la información de tu plan actual para asegurarte de que coincide con lo que has contratado.

| Elemento a Revisar | Acción a Realizar |

|---|---|

| Cargos desconocidos | Contactar a la compañía para aclaración. |

| Saldo a favor | Solicitar reembolso. |

| Servicios no utilizados | Solicitar cancelación. |

| Deudas pendientes | Abonar o acordar un plan de pagos. |

| Fecha de vencimiento del contrato | Verificar la posibilidad de penalizaciones por cancelación anticipada. |

¿Qué pueden hacer con mi estado de cuenta?

Qué pueden hacer con mi estado de cuenta

Un estado de cuenta, ya sea de una cuenta bancaria, tarjeta de crédito o cualquier otro servicio financiero, contiene información sensible que puede ser utilizada de diversas maneras, algunas legítimas y otras ilegales. La información que revela un estado de cuenta puede ser utilizada para:

Verificación de la actividad financiera

Las entidades financieras utilizan tus estados de cuenta para verificar la exactitud de tus transacciones, detectar posibles errores, y para fines de conciliación. También pueden usarse para analizar tus hábitos de gasto y ofrecerte productos o servicios financieros más adecuados a tu perfil. Esta información es crucial para la gestión interna de la entidad y el cumplimiento normativo.

- Detección de fraudes: El banco puede usar la información para identificar transacciones sospechosas y prevenir fraudes en tu cuenta.

- Análisis de riesgos crediticios: Para evaluar tu capacidad de pago al solicitar un préstamo o una nueva tarjeta de crédito.

- Ofrecer productos personalizados: Basándose en tu historial de gastos, pueden ofrecerte productos o servicios financieros que se ajusten a tus necesidades.

Acceso a información personal

Un estado de cuenta contiene datos personales como tu nombre, dirección, número de teléfono y número de cuenta. En manos equivocadas, esta información puede ser utilizada para cometer actos fraudulentos, como suplantación de identidad, apertura de cuentas fraudulentas o solicitud de préstamos a tu nombre. La protección de tu estado de cuenta es fundamental para evitar este tipo de situaciones.

- Suplantación de identidad: Los criminales pueden usar la información para hacerse pasar por ti.

- Robo de identidad financiera: Para acceder a tus cuentas y realizar transacciones fraudulentas.

- Apertura de cuentas fraudulentas: Utilizando tu información personal para abrir cuentas a tu nombre sin tu consentimiento.

Análisis de patrones de consumo

Los comercios y empresas de marketing pueden analizar tu estado de cuenta (si se les proporciona legalmente) para comprender tus hábitos de consumo, preferencias y poder dirigirte publicidad específica. Esto es parte del marketing dirigido y, aunque legítimo, suscita preocupaciones sobre la privacidad del usuario. Tu consentimiento es esencial en este proceso.

- Marketing dirigido: Recibirás ofertas y publicidad más enfocada a tus intereses.

- Estudios de mercado: La información se utiliza para entender las tendencias de consumo.

- Análisis de comportamiento del consumidor: Para mejorar los productos y servicios ofrecidos.

Verificación de solvencia

Instituciones financieras y empresas pueden solicitar tu estado de cuenta para evaluar tu capacidad de pago y solvencia financiera antes de otorgar un crédito, alquilarte una propiedad o incluso ofrecerte un empleo. Es un indicador clave de tu historial financiero. Tu autorización es generalmente necesaria para compartir esta información.

- Solicitudes de préstamos: Los bancos verificarán tu capacidad de pago a través de tu estado de cuenta.

- Solicitud de alquiler: Los propietarios pueden pedirlo para asegurarse de tu solvencia.

- Proceso de selección de empleo: En algunas ocasiones, ciertas empresas pueden requerirlo para evaluar la estabilidad financiera del candidato.

Control y gestión de gastos personales

Tú mismo puedes usar tu estado de cuenta para controlar tus gastos, identificar posibles excesos y planificar tu presupuesto. Es una herramienta esencial para una buena gestión financiera personal. Es fundamental revisar tus estados de cuenta periódicamente para detectar cualquier anomalía.

- Seguimiento de gastos: Identificar áreas en las que se puede ahorrar.

- Planificación presupuestaria: Elaborar un presupuesto mensual y controlar tu gasto.

- Detección de cargos no reconocidos: Identificar posibles errores o fraudes en tus cuentas.

¿Quién puede ver tus movimientos bancarios?

La confidencialidad de tus movimientos bancarios está protegida por leyes de privacidad de datos, pero existen varias entidades y circunstancias que pueden acceder a esta información, dependiendo del contexto y la naturaleza de la relación con la institución bancaria. La información sensible como tus movimientos bancarios está protegida por leyes de privacidad financiera. Sin embargo, el acceso a esta información es posible en diferentes situaciones, legítimas o no.

1. Tú mismo

Eres el principal titular de la información de tus cuentas bancarias. Tienes derecho a acceder a tus extractos, estados de cuenta y a cualquier información referente a tus movimientos financieros a través de la banca online, la aplicación móvil, o solicitándolo físicamente a tu sucursal bancaria.

- Acceso online a través de la banca electrónica.

- Solicitud de extractos físicos en tu sucursal.

- Descarga de información a través de la app móvil.

2. El banco y sus empleados

El personal autorizado del banco tiene acceso a tus datos bancarios para realizar sus funciones. Esto incluye empleados de atención al cliente, gestores de cuentas, personal de prevención de fraudes y otros departamentos que necesitan acceder a esta información para prestarte servicios, gestionar tus cuentas o cumplir con las regulaciones.

- Personal de atención al cliente para resolver consultas.

- Gestores de cuentas para la gestión de inversiones o préstamos.

- Departamentos de prevención de fraude para detectar actividades sospechosas.

3. Autoridades judiciales y fiscales

En casos específicos, las autoridades judiciales o fiscales pueden solicitar y obtener acceso a tu información bancaria con una orden judicial. Esto ocurre en investigaciones criminales, procesos civiles o cuando se requiere información para verificar tu situación financiera.

- Investigaciones por delitos económicos o financieros.

- Cumplimiento de requerimientos judiciales en procesos civiles.

- Verificación de solvencia en procedimientos legales.

4. Entidades con autorización expresa

En algunos casos, podrías autorizar explícitamente a terceras entidades a acceder a tu información bancaria. Esto suele ocurrir al solicitar un préstamo, hipoteca o un servicio financiero que requiere verificar tu situación económica. Debes ser consciente de a quién le otorgas acceso y asegurarte de que se trata de una entidad de confianza.

- Solicitud de préstamos o hipotecas.

- Verificación crediticia por parte de agencias de calificación.

- Autorización para servicios de gestión financiera automatizados.

5. Ciberdelincuentes (Acceso no autorizado)

Es crucial proteger tus datos bancarios de accesos no autorizados por ciberdelincuentes. El robo de información bancaria es un delito grave con graves consecuencias. Utilizar contraseñas seguras, evitar conexiones a redes Wi-Fi públicas inseguras y estar alerta ante intentos de phishing son medidas esenciales para proteger tu información.

- Phishing: correos electrónicos o mensajes falsos que intentan obtener tus datos.

- Malware: programas maliciosos que pueden robar información de tu computadora.

- Violaciones de seguridad en sitios web o aplicaciones bancarias.

¿Qué información contiene un estado de cuenta bancario?

Información de un Estado de Cuenta Bancario

Un estado de cuenta bancario es un documento que resume todas las transacciones realizadas en una cuenta bancaria durante un período específico, generalmente un mes. Proporciona una visión completa de los movimientos de dinero dentro de la cuenta, permitiendo al titular controlar su saldo y detectar cualquier actividad inusual. La información detallada que incluye varía ligeramente dependiendo del banco y del tipo de cuenta, pero generalmente abarca los siguientes puntos:

Información del Titular de la Cuenta

Esta sección incluye datos esenciales para identificar al propietario de la cuenta. Es crucial para asegurar que el estado de cuenta corresponde a la persona correcta y evitar confusiones. Generalmente se presenta la información siguiente:

- Nombre completo del titular de la cuenta

- Número de cuenta bancaria

- Número de identificación del cliente (CIF, DNI, etc.)

- Dirección del titular de la cuenta

Movimientos de la Cuenta

El corazón del estado de cuenta reside en el detalle de las transacciones. Aquí se registra cada operación realizada, mostrando claramente si ha sido un ingreso o un gasto, la fecha de la operación, un breve descripción y el importe. Es vital revisar esta sección minuciosamente para detectar cualquier error o transacción no reconocida.

- Fecha de la transacción

- Descripción de la transacción (ej: pago con tarjeta, transferencia, depósito)

- Monto de la transacción (ingresos o egresos)

- Saldo después de cada transacción

Saldos y Periodo del Estado de Cuenta

El estado de cuenta siempre indica el periodo de tiempo que abarca (ej: del 1 al 31 de octubre). Además, muestra claramente el saldo inicial, es decir, el saldo disponible al comienzo del periodo, y el saldo final, el saldo disponible al final del periodo. Es fundamental verificar que estos saldos sean correctos y coincidan con los cálculos personales.

- Saldo inicial

- Periodo del estado de cuenta (fecha de inicio y fecha de fin)

- Saldo final

Cargos y Comisiones

Esta sección detalla cualquier cargo o comisión aplicada a la cuenta durante el periodo. Esto puede incluir comisiones por mantenimiento de la cuenta, comisiones por transferencias, comisiones por descubierto, etc. Es importante revisar esta sección para asegurarse de que todos los cargos son correctos y justificados.

- Descripción del cargo o comisión

- Monto del cargo o comisión

- Fecha del cargo o comisión

Información de Contacto del Banco

El estado de cuenta siempre incluye la información de contacto del banco emisor, incluyendo la dirección, el número de teléfono y, en ocasiones, una dirección de correo electrónico. Esta información es útil para cualquier consulta o aclaración sobre el estado de cuenta.

- Nombre del banco

- Dirección del banco

- Número de teléfono del banco

- Dirección de correo electrónico (opcional)

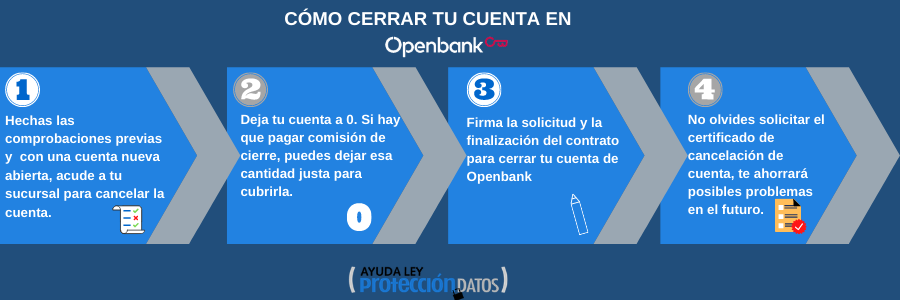

¿Qué hacer antes de cerrar una cuenta bancaria?

1. Verificar el Saldo y Movimientos

Antes de cerrar tu cuenta, es fundamental asegurarte de que el saldo sea cero o que tengas la cantidad que esperas. Revisa con detenimiento tu estado de cuenta durante los últimos tres meses, buscando cualquier cargo o movimiento inusual. Si detectas algún error, comunícalo inmediatamente al banco para su corrección antes del cierre. Un saldo incorrecto puede generar problemas futuros.

- Solicita un estado de cuenta detallado de los últimos tres meses.

- Verifica cada transacción para detectar posibles errores o cargos no reconocidos.

- Si encuentras alguna anomalía, notifica al banco inmediatamente y solicita una aclaración.

2. Cancelar Servicios Vinculados a la Cuenta

Muchas veces, tenemos servicios asociados a nuestra cuenta bancaria, como domiciliaciones de servicios (luz, agua, teléfono, etc.), pagos automáticos de tarjetas de crédito o suscripciones. Es crucial cancelar todas estas domiciliaciones o pagos automáticos antes de cerrar la cuenta para evitar problemas con los pagos futuros. De lo contrario, las empresas podrían no tener la posibilidad de procesar los pagos y podrías incurrir en costos adicionales o en un reporte negativo a las agencias de crédito.

- Contacta a cada proveedor de servicios para cancelar la domiciliación en tu cuenta bancaria.

- Confirma la cancelación con cada empresa mediante correo electrónico o por escrito.

- Guarda una copia de las confirmaciones de cancelación.

3. Transferir Fondos y Cambiar Domicilios

Si tienes fondos en la cuenta que deseas conservar, es imprescindible transferirlos a otra cuenta bancaria o a otra institución financiera antes del cierre. Asegúrate de que la transferencia se haya completado satisfactoriamente antes de proceder con el cierre. Asimismo, si tienes domicilios o direcciones vinculadas a la cuenta, actualiza esa información en caso de ser necesario, para evitar problemas con posibles reembolsos o comunicaciones importantes.

- Realiza una transferencia de fondos a otra cuenta bancaria que mantengas activa.

- Verifica que la transferencia se haya realizado correctamente antes de proceder con el cierre de la cuenta.

- Actualiza tu información de contacto (dirección, teléfono) en caso necesario.

4. Obtener Certificados y Documentación

Una vez que hayas completado los pasos anteriores, solicita al banco un certificado de cierre de cuenta y cualquier otra documentación que pueda ser necesaria para tus registros personales o futuras gestiones. Esto incluye constancias de saldo cero, comprobantes de transacciones, etc. Este documento te servirá como prueba de que la cuenta ha sido cerrada formalmente y te protegerá contra posibles inconvenientes futuros.

- Solicita un certificado de cierre de cuenta que indique la fecha de cierre y el saldo final.

- Revisa que la documentación entregada por el banco sea correcta y completa.

- Guarda la documentación en un lugar seguro.

5. Informar a Terceros

Si has utilizado tu cuenta bancaria para recibir pagos de terceros (como clientes, empresas o instituciones gubernamentales), es fundamental informarles sobre el cierre de tu cuenta y proporcionarles los datos de tu nueva cuenta bancaria, si corresponde. Esto evitará retrasos o problemas en la recepción de tus pagos. Si no notificas a los terceros, podrías enfrentar dificultades en recibir pagos futuros.

- Informa a tus clientes o empresas sobre el cierre de tu cuenta y proporciona los datos de tu nueva cuenta bancaria.

- Envía una notificación por escrito a cada una de las partes involucradas.

- Confirma la recepción y comprensión de la notificación por cada parte.

Otros Datos Importantes

¿Qué pasa si no reviso mi estado de cuenta antes de cancelar mi línea telefónica?

Si no revisas tu estado de cuenta antes de cancelar tu línea, podrías enfrentar cobros inesperados. Puede que existan cargos pendientes, como llamadas internacionales, mensajes de texto premium o servicios adicionales que no habías notado. Además, podrías tener problemas para recuperar el dinero si hay un error en tu factura que no detectaste a tiempo, dificultando el proceso de cancelación y la devolución de cualquier posible saldo a tu favor.

¿Cómo me ayuda revisar mi estado de cuenta a evitar problemas al cancelar mi línea?

Revisar tu estado de cuenta te permite verificar que no hay cargos extraños o pendientes antes de solicitar la cancelación. Así, podrás solucionar cualquier discrepancia con la compañía telefónica antes de que se cierre tu cuenta. Esto evita disputas posteriores por facturas impagas o errores en el cobro, simplificando el proceso de cancelación y asegurando que no te queden deudas pendientes.

¿Qué debo buscar específicamente en mi estado de cuenta antes de cancelar?

Debes buscar cargos inusuales o desconocidos, asegurándote de que todos los servicios utilizados estén correctamente reflejados. Verifica la fecha de vencimiento de tu factura para evitar cargos por mora y confirma que no haya cargos de cancelación anticipada si tienes un contrato vigente. Finalmente, revisa tu saldo final para saber si te corresponde un reembolso o si debes algún pago.

¿Cuánto tiempo antes de cancelar mi línea debo revisar mi estado de cuenta?

Es recomendable revisar tu estado de cuenta al menos una semana antes de solicitar la cancelación de tu línea. Esto te dará tiempo suficiente para contactar a la compañía telefónica si encuentras algún error o cargo inesperado, y así poder solucionarlo antes de finalizar el servicio. Un tiempo más amplio te permite una gestión más eficiente y tranquila de tu cancelación.

Deja una respuesta