Cerrar una cuenta bancaria puede parecer una tarea sencilla, pero la realidad es más compleja cuando se tienen pagos pendientes. ¿Qué sucede con tus deudas si decides cancelar tu cuenta? ¿Puedes simplemente desaparecer y olvidarte de ellas? En este artículo, desentrañaremos las implicaciones legales y financieras de cancelar una cuenta bancaria con pagos pendientes, explorando las consecuencias para el usuario y las opciones disponibles.

¿Puedo cancelar mi cuenta bancaria si tengo pagos pendientes?

¿Qué pasa si cancelo mi cuenta bancaria con pagos pendientes?

Cancelar una cuenta bancaria con pagos pendientes puede tener consecuencias negativas. En general, no se recomienda cancelar la cuenta antes de resolver las obligaciones financieras. Aquí te explicamos por qué:

Incumplimiento de contratos: La mayoría de los bancos tienen cláusulas en sus contratos que establecen que no se puede cancelar la cuenta mientras se tienen pagos pendientes.

Cargos por cierre prematuro: Algunos bancos pueden cobrarte cargos por cerrar la cuenta antes de tiempo.

Daño al historial crediticio: Si no pagas tus deudas, esto puede afectar negativamente tu historial crediticio, dificultando la obtención de préstamos o tarjetas de crédito en el futuro.

Cobro legal: Si no pagas las deudas, el banco podría tomar medidas legales para recuperar el dinero, lo que podría generar costos adicionales.

| Consecuencias | Descripción |

|---|---|

| Incumplimiento de contratos | Puede ser considerado una violación del contrato firmado con el banco. |

| Cargos por cierre prematuro | El banco puede cobrarte por cancelar la cuenta antes de la fecha establecida en el contrato. |

| Daño al historial crediticio | Afectar tu puntuación de crédito y dificultar la obtención de futuros préstamos. |

| Cobro legal | El banco podría demandarte para recuperar el dinero que debes. |

¿Qué puedo hacer si tengo pagos pendientes?

En lugar de cancelar la cuenta, lo ideal es hablar con el banco y buscar una solución. Aquí te presentamos algunas opciones:

Negociar un plan de pago: El banco podría estar dispuesto a negociar un plan de pago que se ajuste a tus posibilidades.

Solicitar una extensión: Si tienes dificultades para pagar, puedes solicitar al banco una extensión del plazo de pago.

Transferir la deuda a otra cuenta: Si tienes una cuenta en otro banco con mejor tasa de interés, puedes considerar transferir la deuda a esa cuenta.

¿Qué pasa si tengo un descubierto en la cuenta?

Un descubierto ocurre cuando gastas más dinero del que tienes disponible en la cuenta. Si tienes un descubierto, el banco podría cobrarte comisiones por ello. En este caso, lo mejor es que contactes al banco lo antes posible para regularizar la situación.

¿Qué pasa si tengo un préstamo pendiente?

Si tienes un préstamo pendiente, el banco te enviará un estado de cuenta con las cuotas que debes pagar. Es importante mantener al día los pagos del préstamo para evitar intereses y cargos por mora.

¿Cómo puedo cancelar mi cuenta bancaria de forma segura?

Para cancelar tu cuenta de forma segura, es fundamental que no tengas ningún pago pendiente. Si tienes deudas, primero debes resolverlas con el banco. Si ya no tienes deudas, puedes:

Contactar al banco: Llama al servicio al cliente del banco o visita una sucursal para solicitar la cancelación de la cuenta.

Solicitar la devolución del saldo: Una vez que la cuenta esté cerrada, el banco te devolverá el saldo restante, si lo hay.

Recuerda que es importante cumplir con tus obligaciones financieras para evitar problemas con el banco y proteger tu historial crediticio.

¿Cuándo puede un banco cancelar una cuenta?

Motivos Legales para la Cancelación de una Cuenta Bancaria

Un banco puede cancelar una cuenta bancaria por diversos motivos, tanto legales como contractuales. A continuación, se detallan algunos de los motivos más comunes:

- Falta de actividad: Si una cuenta permanece inactiva durante un período prolongado, el banco puede cancelarla. Esto suele ocurrir en cuentas que no tienen movimientos de entrada o salida de dinero durante varios meses o años. El período de inactividad para la cancelación puede variar según la institución financiera.

- Incumplimiento de los términos y condiciones: Los bancos establecen términos y condiciones específicos para el uso de sus cuentas. Si un cliente viola alguna de estas condiciones, como por ejemplo, no pagar las cuotas o comisiones, el banco tiene derecho a cancelar la cuenta.

- Actividad fraudulenta o sospechosa: Si se detecta actividad sospechosa en una cuenta, como por ejemplo, transacciones no autorizadas o sospechas de lavado de dinero, el banco puede cancelarla para protegerse a sí mismo y a sus clientes. Los bancos tienen la obligación de reportar actividades sospechosas a las autoridades.

- Fallecimiento del titular de la cuenta: En caso de fallecimiento del titular de la cuenta, el banco debe ser notificado. Los familiares del fallecido deberán presentar la documentación legal correspondiente para poder acceder a la cuenta o proceder a su cierre.

- Cambios en la legislación: En algunos casos, la legislación puede obligar a los bancos a cerrar cuentas que no cumplan con las nuevas normas. Por ejemplo, la introducción de nuevos requisitos de identificación o la modificación de las leyes antilavado de dinero pueden llevar a la cancelación de cuentas.

Cancelación por Incumplimiento de Términos y Condiciones

La violación de los términos y condiciones del contrato bancario es un motivo común para la cancelación de una cuenta. Los bancos establecen reglas específicas para el uso de sus cuentas, que incluyen:

- Pago de comisiones y cuotas: Si un cliente no paga las comisiones o cuotas correspondientes, el banco puede cancelar la cuenta. Es crucial revisar y comprender las tarifas asociadas a la cuenta para evitar el incumplimiento.

- Uso de la cuenta dentro de los límites permitidos: Los bancos pueden establecer límites en la cantidad de dinero que se puede depositar o retirar de una cuenta en un determinado período de tiempo. Si se exceden estos límites, el banco podría cancelar la cuenta.

- Mantenimiento de un saldo mínimo: Algunas cuentas bancarias requieren un saldo mínimo para evitar cargos. Si el saldo cae por debajo de este mínimo, el banco podría cancelar la cuenta.

- Proporcionar información veraz: Los bancos exigen información precisa del cliente al abrir una cuenta. Cualquier información falsa o engañosa puede llevar a la cancelación de la cuenta.

Cancelación por Actividad Fraudulenta o Sospechosa

La detección de actividad fraudulenta o sospechosa es un motivo grave para la cancelación de una cuenta. Los bancos tienen la obligación de proteger a sus clientes y a sí mismos del fraude y el lavado de dinero. Algunos ejemplos de actividades que podrían llevar a la cancelación de una cuenta incluyen:

- Transacciones no autorizadas: Si se realizan transacciones en la cuenta sin el conocimiento o la autorización del titular, el banco puede cancelar la cuenta. Es importante notificar al banco inmediatamente si se sospecha de actividad fraudulenta.

- Depósitos o retiros de dinero de origen desconocido: Si un banco detecta depósitos o retiros de dinero de origen sospechoso, puede cancelar la cuenta para evitar el blanqueo de capitales. Los bancos deben cumplir con las leyes y regulaciones antilavado de dinero.

- Uso de la cuenta para actividades ilegales: Si se utiliza una cuenta bancaria para realizar actividades ilegales, como por ejemplo, tráfico de drogas o armas, el banco está obligado a cancelarla y a reportarlo a las autoridades.

Cancelación por Falta de Actividad

La falta de actividad en una cuenta bancaria puede llevar a su cancelación. Los bancos pueden cerrar cuentas que no tienen movimientos de entrada o salida de dinero durante un período prolongado. Los motivos de esta medida incluyen:

- Reducción de costes: Las cuentas inactivas requieren recursos y tiempo para su gestión. Los bancos buscan optimizar sus operaciones y reducir los costes, y la cancelación de cuentas inactivas es una forma de hacerlo.

- Prevenir el fraude: Las cuentas inactivas pueden ser vulnerables al fraude. Si un delincuente obtiene acceso a una cuenta inactiva, puede realizar transacciones fraudulentas sin que el titular se dé cuenta.

- Obligaciones legales: En algunos casos, la legislación puede obligar a los bancos a cerrar cuentas inactivas después de un período específico de tiempo.

Cancelación por Cambios en la Legislación

La legislación bancaria está en constante evolución, y los cambios en las leyes pueden obligar a los bancos a cerrar cuentas que no cumplan con las nuevas normas. Algunos ejemplos de cambios legislativos que pueden llevar a la cancelación de cuentas incluyen:

- Nuevos requisitos de identificación: Si se introducen nuevos requisitos de identificación para abrir o mantener una cuenta, los bancos pueden cancelar las cuentas que no cumplan con las nuevas normas.

- Modificación de las leyes antilavado de dinero: Los bancos están obligados a cumplir con las leyes antilavado de dinero. Si se modifican estas leyes, los bancos pueden cancelar las cuentas que no cumplan con los nuevos requisitos.

- Cambios en la normativa fiscal: Los cambios en la normativa fiscal pueden afectar a las cuentas bancarias, y los bancos pueden cancelar las cuentas que no cumplan con las nuevas normas fiscales.

¿Qué tengo que hacer para cancelar una cuenta bancaria?

1. Revisa los Términos y Condiciones:

Antes de cancelar tu cuenta, es fundamental que revises los términos y condiciones del contrato que firmaste con tu banco. En este documento, encontrarás información crucial sobre el proceso de cierre de la cuenta, los requisitos que debes cumplir y las posibles penalizaciones o cargos que se te podrían aplicar.

2. Saldo de la Cuenta:

Asegúrate de que la cuenta esté completamente liquidada. Esto significa que no debes tener ningún saldo pendiente, ni deudas o cargos sin pagar. Si hay un saldo a favor tuyo, el banco te lo devolverá según los métodos de pago establecidos.

- Verifica el extracto de la cuenta: Revisa si hay algún cargo pendiente o movimiento inusual.

- Realiza los pagos necesarios: Si hay algún cargo pendiente, procede a realizar el pago antes de cancelar la cuenta.

- Retira el saldo restante: Una vez que la cuenta esté libre de deudas, retira el saldo restante utilizando el método de pago que prefieras.

3. Contacta al Banco:

Una vez que te asegures de haber cumplido con los requisitos, contacta al banco para iniciar el proceso de cancelación. Puedes hacerlo de varias maneras:

- Visita una sucursal: Acude a la sucursal donde abriste la cuenta para solicitar la cancelación en persona.

- Llama al servicio al cliente: Contacta con el servicio al cliente del banco por teléfono para iniciar el proceso de cierre.

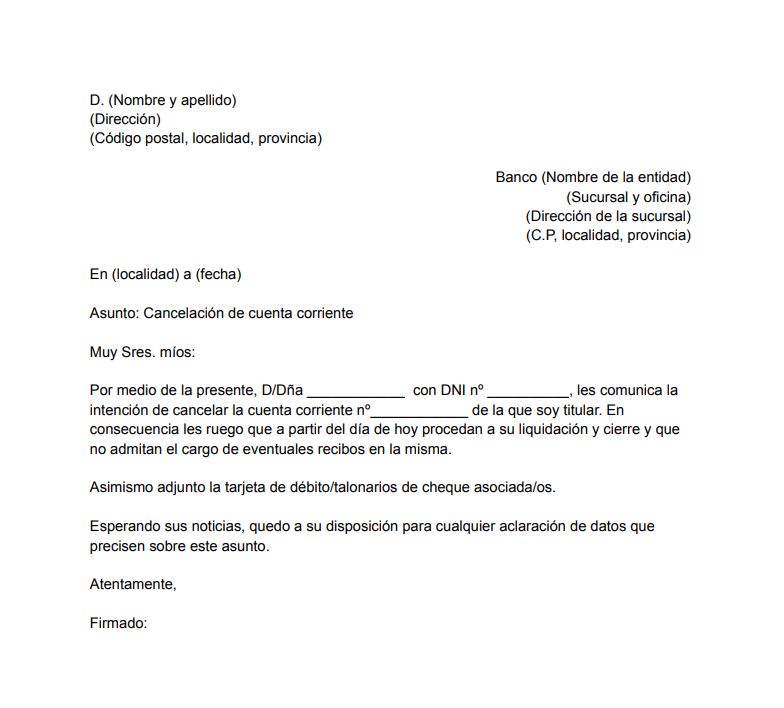

- Envía una solicitud por escrito: Si prefieres hacerlo por escrito, puedes enviar una carta o un correo electrónico al banco solicitando la cancelación de la cuenta.

4. Documentación Necesaria:

El banco te solicitará algunos documentos para poder cancelar la cuenta. Los documentos más comunes son:

- Documento de Identificación oficial: Como una cédula de identidad, pasaporte o licencia de conducir.

- Tarjeta de crédito o débito: Si la cuenta está vinculada a una tarjeta, te la solicitarán.

- Carta de cancelación: En algunos casos, puede que te pidan una carta formal solicitando la cancelación de la cuenta.

5. Confirmación de la Cancelación:

Una vez que hayas completado todos los pasos y entregado la documentación necesaria, el banco te confirmará la cancelación de la cuenta. Es importante que solicites un documento que acredite la cancelación, así como un extracto final de la cuenta.

¿Cuánto te cobran por cerrar una cuenta bancaria?

No existe una respuesta universal a esta pregunta, ya que las comisiones por cierre de cuentas bancarias varían considerablemente entre las entidades financieras. Algunos bancos pueden no cobrar nada por cerrar una cuenta, mientras que otros pueden aplicar cargos que pueden variar en función del tipo de cuenta, el saldo de la cuenta o la duración de la relación bancaria.

Factores que influyen en el costo de cierre de una cuenta bancaria

- Tipo de cuenta: Las cuentas corrientes, cuentas de ahorro o cuentas de inversión pueden tener diferentes políticas de cierre.

- Saldo de la cuenta: Algunas entidades pueden cobrar comisiones por cierre de cuentas si el saldo es inferior a un determinado límite.

- Duración de la relación bancaria: Los bancos pueden ofrecer incentivos o beneficios a los clientes que llevan muchos años con ellos, y pueden aplicar cargos por cierre si el cliente ha mantenido una cuenta durante poco tiempo.

- Condiciones del contrato: Es fundamental leer cuidadosamente los términos y condiciones del contrato de la cuenta bancaria para conocer las posibles comisiones por cierre.

- Política del banco: Cada entidad bancaria tiene su propia política sobre las comisiones por cierre de cuentas. Es importante consultar directamente con el banco para obtener información precisa sobre sus tarifas.

Comisiones por cierre de cuentas

- Cargos fijos: Algunos bancos pueden cobrar un cargo fijo por cerrar una cuenta, independientemente del saldo de la misma.

- Comisiones porcentuales: Otras entidades pueden aplicar una comisión porcentual sobre el saldo de la cuenta.

- Cargos por cancelación anticipada: En algunos casos, si se cierra una cuenta antes de la fecha de vencimiento del contrato, el banco puede cobrar una comisión por cancelación anticipada.

Cómo evitar comisiones por cierre

- Leer el contrato: Revisar cuidadosamente los términos y condiciones del contrato de la cuenta bancaria antes de firmarlo para identificar las posibles comisiones por cierre.

- Contactar al banco: Consultar con el banco sobre sus políticas de cierre de cuentas antes de tomar cualquier decisión.

- Cambiar a una cuenta sin comisiones: Si la cuenta actual cobra comisiones por cierre, considerar la posibilidad de cambiar a otra cuenta que no tenga estas comisiones.

- Transferir el saldo: Si es posible, transferir el saldo de la cuenta a otra cuenta antes de cerrarla para evitar comisiones.

Recomendaciones

- Comparar opciones: Antes de elegir un banco, comparar las comisiones por cierre de cuentas de diferentes entidades financieras.

- Leer las políticas del banco: Familiarizarse con las políticas del banco sobre las comisiones por cierre de cuentas y asegurarse de entender todos los términos y condiciones.

- Contactar al servicio al cliente: Si tiene alguna pregunta sobre las comisiones por cierre de cuentas, no dude en ponerse en contacto con el servicio al cliente del banco.

¿Cuándo puede cerrar una cuenta corriente?

La decisión de cerrar una cuenta corriente es personal y depende de tus circunstancias individuales. Sin embargo, existen algunos momentos en los que puede ser conveniente considerar el cierre de tu cuenta.

Motivos para cerrar una cuenta corriente

- Cambio de banco: Si decides cambiar de entidad bancaria, necesitarás cerrar tu cuenta corriente en el banco actual para trasladar tus fondos al nuevo.

- Falta de uso: Si no usas tu cuenta corriente con regularidad, puede ser más conveniente cerrarla para evitar las comisiones por mantenimiento.

- Problemas con el banco: Si tienes problemas con el servicio al cliente o con las políticas del banco, puedes decidir cerrar tu cuenta en busca de una mejor alternativa.

- Ofrecimiento de mejores condiciones en otro banco: Si encuentras un banco que ofrece mejores tasas de interés, comisiones más bajas o servicios adicionales que te interesan, puedes optar por cerrar tu cuenta actual y abrir una nueva con las mejores condiciones.

- Cierre de la cuenta por parte del banco: El banco tiene derecho a cerrar tu cuenta si incumples las condiciones del contrato, como por ejemplo, si no mantienes un saldo mínimo o si realizas actividades fraudulentas.

Procedimiento para cerrar una cuenta corriente

El procedimiento para cerrar una cuenta corriente varía según el banco, pero generalmente implica los siguientes pasos:

- Notificar al banco: Debes comunicarte con el banco para informar tu decisión de cerrar la cuenta. Puedes hacerlo de forma presencial, telefónica o online.

- Asegurarte de que no tienes deudas pendientes: Antes de cerrar la cuenta, debes asegurarte de que no tienes ningún pago pendiente, como comisiones o cargos.

- Retirar los fondos de la cuenta: Debes retirar todo el dinero que tengas en la cuenta, o solicitar que te lo transfieran a otra cuenta.

- Firmar los documentos necesarios: Es posible que tengas que firmar algunos documentos para confirmar el cierre de la cuenta.

- Obtener una copia de la confirmación del cierre: Asegúrate de recibir un documento oficial que confirme el cierre de tu cuenta.

Riesgos de cerrar una cuenta corriente

Cerrar una cuenta corriente puede tener algunas desventajas, por lo que es importante considerar los siguientes riesgos:

- Pérdida del historial crediticio: Si tienes una cuenta corriente con un buen historial, cerrar la cuenta puede afectar negativamente tu puntuación de crédito, especialmente si no tienes otras cuentas activas con buen historial.

- Pérdida de acceso a servicios: Al cerrar la cuenta, perderás el acceso a los servicios que ofrece el banco, como las tarjetas de crédito, los préstamos o las líneas de crédito.

- Costes adicionales: Algunos bancos pueden cobrarte comisiones por cerrar tu cuenta, aunque esto no es común.

Recomendaciones antes de cerrar una cuenta corriente

Antes de cerrar una cuenta corriente, te recomendamos que:

- Revises las condiciones de tu contrato: Es importante que conozcas las condiciones de tu contrato para evitar sorpresas o costes inesperados.

- Compares las ofertas de otros bancos: Si estás buscando un banco diferente, te recomendamos que compares las ofertas de otros bancos para encontrar la mejor opción para ti.

- Consultes con un asesor financiero: Un asesor financiero puede ayudarte a evaluar tu situación y a tomar la mejor decisión para ti.

Preguntas Frecuentes

¿Puedo cancelar mi cuenta bancaria si tengo pagos pendientes?

No, generalmente no puedes cancelar tu cuenta bancaria si tienes pagos pendientes. Los bancos tienen el derecho de retener los fondos de tu cuenta para cubrir cualquier deuda que tengas con ellos, como pagos de préstamos, líneas de crédito, tarjetas de crédito o incluso sobregiros. Esto se debe a que el banco tiene un interés legal en recuperar los fondos que te ha prestado.

Si intentas cancelar tu cuenta con pagos pendientes, el banco puede rechazar tu solicitud o incluso bloquear tu cuenta hasta que se paguen las deudas. En algunos casos, el banco puede transferir el saldo restante a una cuenta de cobro o iniciar un proceso legal para recuperar los fondos.

¿Qué puedo hacer si tengo pagos pendientes y quiero cancelar mi cuenta?

Lo mejor que puedes hacer es hablar con tu banco y negociar una solución. Explica tu situación y solicita una opción para resolver el problema. Puedes considerar las siguientes opciones:

- Negociar un plan de pago: Esto te permitirá pagar la deuda en cuotas más pequeñas y manejables.

- Transferir el saldo a otra cuenta: Si tienes otra cuenta bancaria con el mismo banco, es posible que puedas transferir el saldo a esa cuenta y cancelar la que tiene el pago pendiente.

- Cerrar la cuenta y pagar la deuda con otro método: Si no puedes transferir el saldo, puedes cerrar la cuenta y pagar la deuda con un cheque, transferencia bancaria o tarjeta de crédito.

Recuerda que es importante ser honesto con el banco y comunicar tus intenciones. Una vez que se establezca un acuerdo, asegúrate de cumplir con los términos del acuerdo para evitar problemas legales.

¿Qué pasa si la deuda es con un tercero, como una tarjeta de crédito?

Si la deuda es con un tercero, como una tarjeta de crédito, el banco no tiene la obligación de retener los fondos de tu cuenta. Sin embargo, la entidad que te prestó el dinero puede intentar recuperar el dinero de tu cuenta.

Para evitar esto, es importante notificar al banco que tienes una deuda con un tercero y solicitar que se bloqueen las transferencias de fondos a esa entidad. También puedes solicitar que se cambie el número de cuenta para que la entidad no pueda acceder a tus fondos.

¿Cuáles son las consecuencias de cancelar una cuenta con pagos pendientes?

Las consecuencias de cancelar una cuenta con pagos pendientes pueden variar según el banco y el tipo de deuda. Algunas de las consecuencias posibles incluyen:

- Cargos por cierre anticipado: Algunos bancos pueden cobrar una tarifa por cerrar la cuenta antes del plazo acordado.

- Daño a tu historial de crédito: Si el banco reporta la deuda como impagada, esto puede afectar negativamente tu puntaje de crédito y dificultar que obtengas préstamos o tarjetas de crédito en el futuro.

- Demandas legales: El banco puede emprender acciones legales para recuperar el dinero que le debes.

Es importante recordar que cancelar una cuenta con pagos pendientes puede tener consecuencias negativas para tu situación financiera. Es fundamental comunicarte con el banco y buscar una solución que te permita resolver la deuda sin afectar tu historial de crédito.

https://youtube.com/watch?v=7042743507559255302

Deja una respuesta